4.3 Вывод

В результате выполнения работы была сгенерирована выборка нормального распределения, используя определение центральной предельной теоремы, сгенерировали выборку хи-квадрат распределения по определению, сгенерировали выборку распределения Фишера по определению, сгенерировали выборку t-распределения по определению. Для каждой из полученных выборок проверено соответствие искомому распределению при помощи критерия Пирсона.

5 Регрессионный анализ зависимости

5.1 Постановка задачи

Первый файл данных содержит два ряда. Для первого файла данных:

Оценить коэффициент корреляции Пирсона 𝑟(𝑥, 𝑦) между двумя переменными в первом и втором столбце.

По шкале Чеддока оценить характеристику корреляционной связи между величинами.

Проверить статистическую значимость коэффициента корреляции Пирсона с помощью 𝑡-статистики.

Построить доверительный интервал для 𝑟(𝑥, 𝑦) с надежностью 𝛾 = 0.95.

Построить линейную регрессию между столбцами, оценить значение коэффициентов линейной зависимости.

Оценить адекватность модели с использованием критерия Фишера.

Оценить значимость полученных коэффициентов прямой.

Построить доверительные интервалы для полученных коэффициентов.

Оценить интервал прогноза для линейной модели на t = 3 значения вперед.

Второй файл содержит 4 ряда данных. Для второго файла:

С помощью теста Чоу обосновать необходимость деления выборки по одной из качественных факторных переменных.

Произвести разбиение и построить две линейных регрессии, оценить коэффициенты моделей.

Третий файл содержит 2 ряда данных. Для третьего файла:

Двумя способами (тест Спирмена и тест Гольдфельда-Квандта) определить, присутствует ли в данных гетероскедастичность.

Построить линейную регрессию, оценить значения коэффициентов модели.

Оценить значимость полученных коэффициентов и адекватность модели.

5.2 Ход работы

Первый файл с данными:

Оценим коэффициент корреляции Пирсона 𝑟(𝑥, 𝑦) между двумя переменными в первом и втором столбце.

Коэффициент линейной корреляции Пирсона между рядами данных x и y рассчитывается по формуле (5.1):

|

|

(5.1) |

В

результате вычислений получен коэффициент

корреляции

=0.97.

=0.97.

2. По шкале Чеддока оценим характеристику корреляционной связи между величинами.

Согласно шкале (Таблица 5.1), случайные величины, мера тесноты связи которых лежит в интервале [0.9, 0.99], имеют высокую силу связи.

Таблица 5.1 — Шкала Чеддока

Количественная мера тесноты связи |

Качественная характеристика силы связи |

0.1-0.3 |

Слабая |

0.3-0.5 |

Умеренная |

0.5-0.7 |

Заметная |

0.7-0.9 |

Высокая |

0.9-0.99 |

Весьма высокая |

,

следовательно, между x

и y

существует весьма высокая сила связи.

,

следовательно, между x

и y

существует весьма высокая сила связи.

3. Проверим статистическую значимость коэффициента корреляции Пирсона с помощью 𝑡-статистики.

Рассчитаем t-статистику для данного ряда данных и коэффициента линейной корреляции Пирсона по формуле (5.2):

|

|

(5.2) |

Если

полученное значение t-статистики

выходит за границы интервала

,

то принимается гипотеза H1:

значение коэффициента линейной корреляции

Пирсона значительно отличается от нуля.

Если данное значение не выходит за

границы интервала, то принимается

альтернативная гипотеза H0:

значение коэффициента линейной корреляции

Пирсона незначительно отличается от

нуля.

,

то принимается гипотеза H1:

значение коэффициента линейной корреляции

Пирсона значительно отличается от нуля.

Если данное значение не выходит за

границы интервала, то принимается

альтернативная гипотеза H0:

значение коэффициента линейной корреляции

Пирсона незначительно отличается от

нуля.

Вычислим

значение t-статистики

и получим, что tr

≈ 43.11, а критическое значения

= 1.98.

= 1.98.

Значение критерия больше критического значения, принимается гипотеза H1 о том, что коэффициент линейной корреляции Пирсона значительно отличается от нуля и его значение является статистически значимым.

4. Построим доверительный интервал для 𝑟(𝑥, 𝑦) с надежностью 𝛾 = 0.95.

Доверительный интервал для коэффициента линейной корреляции Пирсона рассчитывается по формуле (5.3):

|

|

(5.3) |

Получаем

доверительный интервал

.

.

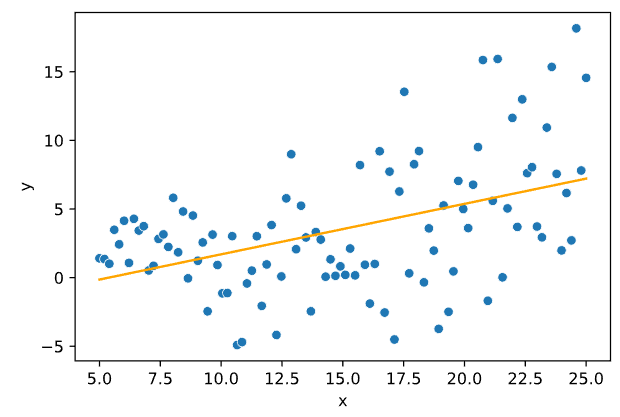

5. Построим линейную регрессию между столбцами, оценить значение коэффициентов линейной зависимости.

Для получения оценки коэффициентов парной линейной регрессии воспользуемся следующими соотношениями (5.4):

|

|

(5.4) |

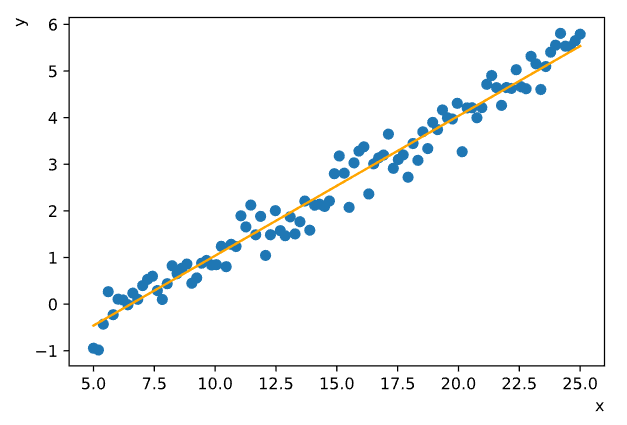

В результате получаем коэффициенты угла наклона a ≈ 0.3, коэффициент пересечения с осью ординат b ≈ -1.96.

График соответствующей прямой регрессии представлен на Рисунке 5.1:

Рисунок 5.1 — График линейной регрессии

6. Оценим адекватность модели с использованием критерия Фишера.

Проверка значимости полученной модели называется проверкой адекватности. Одним из способов проверки значимости линейной модели регрессии является использование критерия Фишера, который заключается в расчёте 𝐹(𝑛 − 2, 𝑛 − 1)-распределенной статистике, определенной по формуле (5.5):

|

|

(5.5) |

Если полученное значение F-статистики равно или выше критического значения F(n – 2, n – 1)1 – 𝛼/2 при заданном уровне значимости 𝛼, то модель признаётся неадекватной и принимается гипотеза H1, в альтернативном случае принимается гипотеза H0, и модель признаётся адекватной.

В результате расчёта получили значение критерия F ≈ 0.03. Критическое значения при заданном уровне значимости равно F(98, 99)0.975 = 1.49. Значение критерия меньше критического значения, вследствие чего принимается нулевая гипотеза H0 о том, что полученная модель линейной регрессии адекватна.

7. Оценим значимость полученных коэффициентов прямой.

В основе проверки лежит гипотеза о равенстве параметров нулю. Для линейной регрессии рассчитываются следующие величины (5.6):

|

|

(5.6) |

Тогда статистики, рассчитываемые согласно формулам (5.7), имеют t-распределение с df = n – 2 степенями свободы.

|

|

(5.7) |

В связи с данным определением статистик нулевая гипотеза об отсутствии статистической значимости коэффициентов регрессии принимается при условии (5.8):

|

|

(5.8) |

Если рассчитанный критерий по модулю больше критического значения, то соответствующий коэффициент является статистически значимым.

В

результате расчётов

≈ 55.17,

≈ 55.17,

≈ -22.4. Критическое значение для обоих

коэффициентов одинаково и равно Tcv

≈ 1.98.

≈ -22.4. Критическое значение для обоих

коэффициентов одинаково и равно Tcv

≈ 1.98.

Оба рассчитанных критерия по модулю превышают критическое значение, следовательно, коэффициенты регрессии признаются статистически значимыми.

8. Построим доверительные интервалы для полученных коэффициентов.

Доверительные интервалы параметров рассчитываются для каждого из параметров рассчитываются согласно формуле (5.9):

|

|

(5.9) |

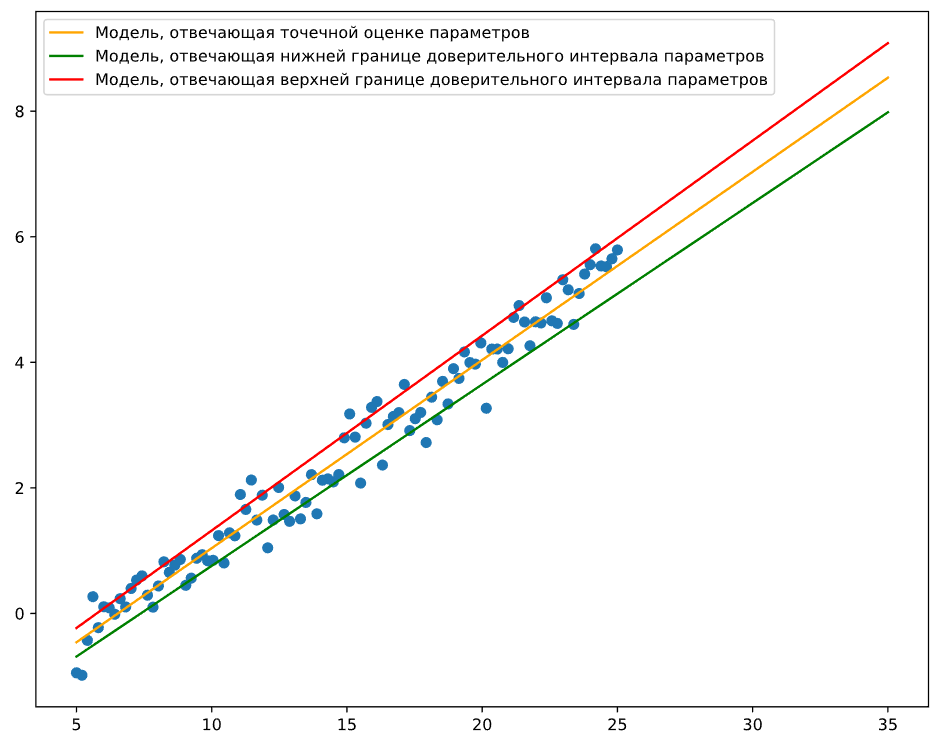

В

результате расчётов были получены

следующие интервалы для коэффициентов

модели линейной регрессии:

(0.29, 0.31),

(0.29, 0.31),

(-2.13, -1.78).

(-2.13, -1.78).

Модели, отвечающие граничным значениям полученных интервалов, представлены на Рисунке 5.2:

Рисунок 5.2 — Графики моделей линейной регрессии с граничными значениями параметров

9. Оценим интервал прогноза для линейной модели на dt = 3 значения вперед.

Нам необходимо определиться со значением x для которого будет получено прогнозное значение y по модели y(x): x ≈ 25.6. Получившееся значение будет лежать в интервале с значимостью 𝛼 , который будет рассчитан далее.

Интервальные оценки для прогноза линейной моделью регрессии рассчитываются следующим образом (5.10):

|

|

(5.10) |

В

результате получена следующая интервальная

оценка прогноза:

(5.07,

6.36).

(5.07,

6.36).

Второй файл с данными:

1. С помощью теста Чоу обоснуем необходимость деления выборки по одной из качественных факторных переменных.

Для всех моделей в тесте считается 𝑅𝑆𝑆 классическим образом, для первой модели − сумма остатков по данным, которые доступны только ей, для второй модели аналогично, для общей модели – сумма квадратов остатков по всем данным. Далее рассчитывается 𝐹-статистика по формуле (5.11):

|

|

(5.11) |

где RSS1 и RSS2 — сумма квадратов остатков первой и второй модели соответственно;

RSS — сумма квадратов остатков стандартной модели на общей выборке;

k — количество параметров модели линейной регрессии.

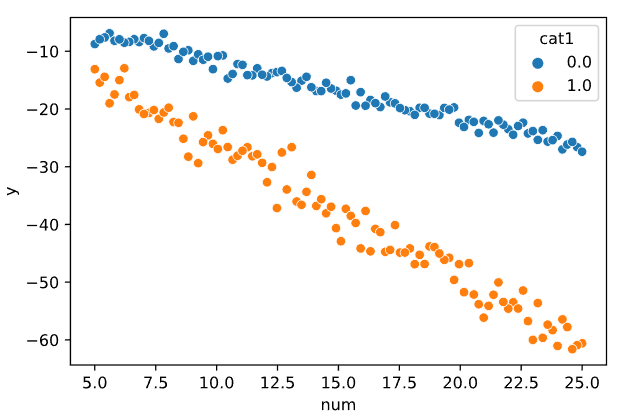

Разделим выборку по первому категориальному признаку. На Рисунке 5.3 представлена зависимость показательной переменной от числовой с разделением по первой категориальной переменной.

Рисунок 5.3 — Зависимость показательной переменной от числовой с разделением по первому категориальному признаку

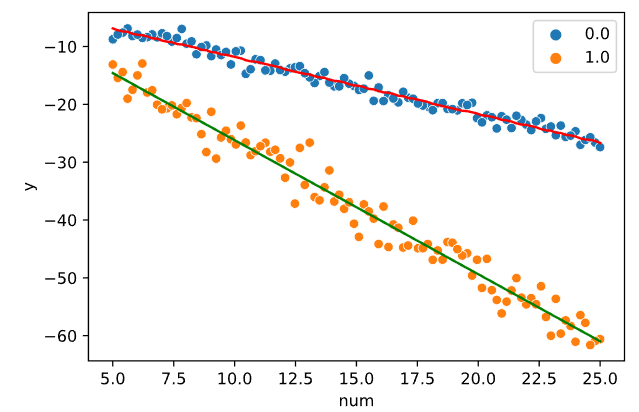

Построим для каждой из полученных подвыборок модель линейной регрессии. График моделей линейной регрессии представлен на Рисунке 5.4.

Рисунок 5.4 — График моделей линейной регрессии

Коэффициенты полученных моделей представлены в Таблице 5.2:

Таблица 5.2 — Коэффициенты построенных моделей

cat1 |

w1 |

b |

0 |

-0.98 |

-2.06 |

1 |

–2.32 |

-3 |

Рассчитаем критическое значение по распределению Фишера F(k, n – 2k)0.95 с заданным уровнем значимости .

Fcv

≈ F(3,

190)0.95

≈ 2.652. Fchow

≈ 2571.31. Полученное значение критерия

больше критического значения,

следовательно, принимается альтернативная

гипотеза H1

о разнородности выборок и необходимости

строить две разные модели

и

и

,

разбивая выборки.

,

разбивая выборки.

Третий файл с данными:

1. Двумя способами (тест Спирмена и тест Гольдфельда-Квандта) определим, присутствует ли в данных гетероскедастичность.

Построим график зависимости показательной переменной от факторной (Рисунок 5.5).

Рисунок 5.5 — Зависимость показательной переменной от факторной

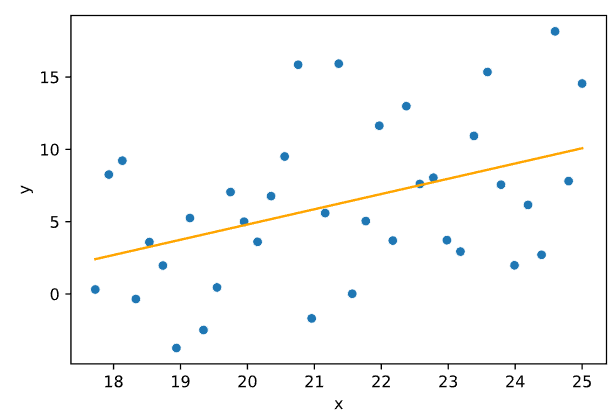

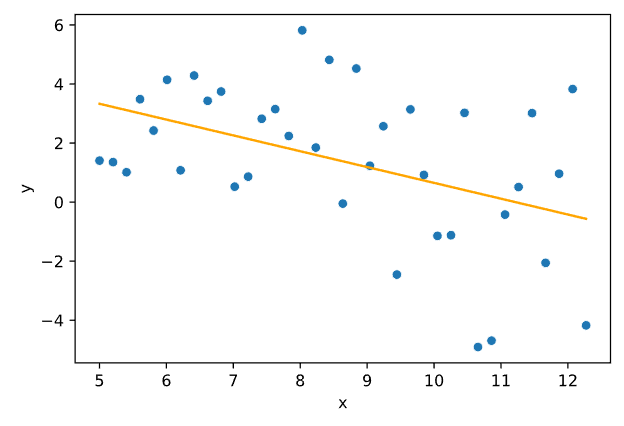

Отсортируем выборку по факторной переменной. Полученную выборку разделим на две подвыборки с 0-го по m1 элемент и с n – m2 по n элемент соответственно (m1 = m2 = 3 * n / 8). Построим модели линейной регрессии для данных выборок. Графики полученных моделей представлены на Рисунках 5.6-5.7.

Рисунок 5.6 — Модель линейной регрессии для первой подвыборки

Рисунок 5.7 — Модель линейной регрессии для второй подвыборки

Для полученных двух оценок регрессионной модели находят суммы квадратов остатков и рассчитывают F-статистику, равную отношению большей суммы квадратов остатков к меньшей (5.12):

|

|

(5.12) |

где k — число факторных (объясняющих) переменных в линейной зависимости,

— модель

на первых m1

записях отсортированных данных по

объясняющей переменной;

— модель

на первых m1

записях отсортированных данных по

объясняющей переменной;

— модель

на последних m2

записях отсортированных данных по

объясняющей переменной.

— модель

на последних m2

записях отсортированных данных по

объясняющей переменной.

Данный критерий имеет распределение Фишера F(m1 – k, m2 – k). Если подсчитанная статистика по значению больше критического значения распределения Фишера с заданными степенями свободы и уровнем значимости F(m1 – k, m2 – k)1–𝛼/2, то нулевая гипотеза отвергается и гетероскедастичность имеет место для заданной линейной зависимости.

Для нашей выборки получен критерий F ≈ 4.51. Критическое значение равно Fcv = F(37, 37)0.95 ≈ 1.74. F > Fcv, из чего следует, что мы принимает гипотезу H1 о том, что в данных присутствует гетероскедастичность.

Тест ранговой корреляции Спирмена — непараметрический статистический тест, позволяющий проверить гетероскедастичность случайных ошибок регрессионной модели. Особенность теста заключается в том, что не конкретизируется форма возможной зависимости дисперсии случайных ошибок модели от той или иной переменной.

Для

модели линейной регрессии

,

обученной на всей выборке, необходимо

рассчитать остатки

,

обученной на всей выборке, необходимо

рассчитать остатки

(n

— количество элементов в выборке).

(n

— количество элементов в выборке).

Для ранжированных данных ошибок ei и факторной переменной xi производится подсчёт коэффициента ранговой корреляции Спирмена (5.13):

|

|

(5.13) |

Если

значение статистики

по модулю превышает критическое значение

стандартного нормального распределения

N(0,

1) с заданным уровнем значимости 𝛼,

т. е.

по модулю превышает критическое значение

стандартного нормального распределения

N(0,

1) с заданным уровнем значимости 𝛼,

т. е.

,

то гетероскедастичность признается

значимой и гипотеза 𝐻1

принимается. В случае, если значение

данной статистики находится в пределах

критического значения стандартного

нормального распределения, то принимается

нулевая гипотеза 𝐻0

об отсутствии гетероскедастичности.

,

то гетероскедастичность признается

значимой и гипотеза 𝐻1

принимается. В случае, если значение

данной статистики находится в пределах

критического значения стандартного

нормального распределения, то принимается

нулевая гипотеза 𝐻0

об отсутствии гетероскедастичности.

В результате расчётов получаем R = ≈ 0.191. Критическое значение равно Ncv = N(0, 1)0.975 ≈ 1.96. |R| < Ncv, в силу чего принимается нулевая гипотеза H0 о том, что в данных отсутствует гетероскедастичность.

2. Построим линейную регрессию, оценим значения коэффициентов модели.

Рисунок 5. 8 — График модели линейной регрессии

График полученной модели линейной регрессии представлен на Рисунке 5.8. Угловой коэффициент a ≈ 0.37, смещение b ≈ -1.98.

3. Оценим значимость полученных коэффициентов и адекватность модели.

Проверим значимость коэффициентов. В результате расчётов ≈ 0.07, ≈ 1.17. Критическое значение для обоих коэффициентов одинаково и равно Tcv ≈ 1.98.

Оба рассчитанных критерия меньше критического значения, следовательно, коэффициенты регрессии признаются статистически незначимыми.

Проверим адекватность модели. В результате расчёта получили значение критерия F ≈ 0.8. Критическое значения при заданном уровне значимости равно F(98, 99)0.975 = 1.96. Значение критерия меньше критического значения, вследствие чего принимается нулевая гипотеза H0 о том, что полученная модель линейной регрессии адекватна.