2184

.pdfСНП = (685 1:330 2)100 %:6 = 35 %.

Примечания:

1 Получено: сумма значений прибыли по годам реализации инвестиционного проекта (табл. 13).

2 Получено: сумма значений инвестиций по годам реализации инвестиционного проекта (табл. 13).

2.3.1.4. Определение дисконтированных значений элементов денежных потоков

Дисконтирование, т.е. приведение текущих (ожидаемых) значений элементов оттоков и притоков средств ведется с использованием нормы дисконтирования Ед, значения которой заданы в графе 11 прил. 2 в процентах. При этом значения Ед выражаются в долях единицы.

Дисконтирование сводится к умножению текущего значения элемента денежного потока (Иt, Пt) на коэффициент дисконтирования Кд , значения

которого предварительно вычисляются по формуле

Кд = 1 / ( 1 + Ед ) t ,

где t –продолжительность (время) от момента начала ИП до момента учета соответствующего элемента денежного потока в периоде t, обозначенного на схеме денежных потоков стрелкой ( ), лет.

), лет.

Таблица 1 5

Порядок и результаты расчета

Наименование вычисляемых |

|

|

Значения величин |

|

|

||

величин |

1 |

2 |

3 |

4 |

|

5 |

6 |

Значение t (лет ) для: |

0 |

1*1 |

2 |

|

|

|

|

а) инвестиций |

|

|

|

|

|||

б) прибыли |

|

|

2,5 |

3,5 |

|

4,5 |

5,5 |

Значение коэффициента дис- |

|

|

|

|

|

|

|

контирования Кд=1:(1+Ед)t |

|

|

|

|

|

|

|

(единицы), для: |

|

|

|

|

|

|

|

а) инвестиций |

1*2 |

0,877 |

0,769 |

|

|

|

|

б) прибыли |

0,632 |

|

0,555 |

0,486 |

|||

|

|

|

0,721 |

|

|||

Дисконтированные значения |

|

|

|

|

|

|

|

элементов денежных пото- |

|

|

|

|

|

|

|

ков (тыс.руб.) для: |

|

96,47*3 |

|

|

|

|

|

а) инвестиций |

80 |

107,66 |

|

|

|

|

|

б) прибыли |

|

|

75,71*4 |

82,16 |

|

138,75 |

97,2 |

Примечания:

*1 Получено: момент от начала реализации проекта до указанного года реализации (с учетом момента инвестиций), табл. 13.

*2 Получено: по формуле расчета коэффициента дисконтирования.

*3 Получено: 105 (см. табл.13) 0,877. *4 Получено: 80 (см. табл.13) 0,721.

51

2.3.1.5. Определение продолжительности дисконтированного периода окупаемости

Продолжительность дисконтированного периода окупаемости определяется на основе значений, полученных в табл. 15.

Таблица 1 6

Порядок и результаты расчета

Наименование |

Значение потоков по периодам ЖЦП нарастающим итогам, тыс.руб. |

||||||

денежных по- |

1 |

2 |

3 |

4 |

5 |

|

6 |

токов |

|

|

|

|

|

|

|

Инвестиции |

80 |

176,47*1 |

284,13 |

|

296,62 |

|

|

Прибыль |

|

|

75,71 |

157,87*2 |

393,82 |

||

Результаты |

|

|

|

157,87 |

296,62 |

|

|

сравнения |

|

|

|

<284,13 |

>284,13 |

|

|

|

|

|

tок на 5-м |

году |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

D 284,13 157,87 0,91; 138,75

Tок = 4 + 0,91 = 4,91 г.

Примечания:

*1 Получено: 80 + 96,47(см. табл. 15).

*2 Получено: 75,71 + 82,16 (см. табл.15).

2.3.1.6. Определение дисконтированной стоимости проекта

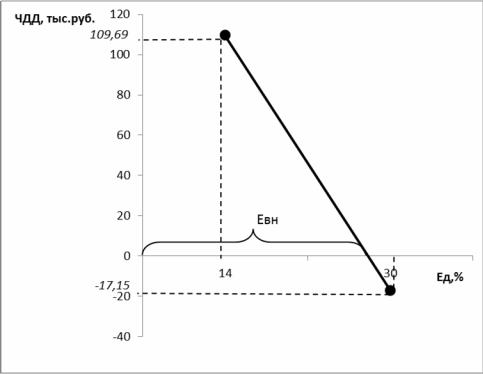

ЧДД1 = 393,82*1 –284,13*2 = 109,69 тыс.руб.> 0.

Условием (критерием) приемлемости (жизнеспособности) ИП рассматривается положительное значение ЧДД (ЧДД>0).

Заданный ИП по рассматриваемому критерию также считается жизнеспособным, заслуживающим реализации.

Примечания:

*1 Получено: итог табл. 16 по прибыли.

*2 Получено: итог табл. 16 по инвестициям.

2.3.1.7. Определение индекса доходности проекта

Значение индекса доходности ИП определяется по выражению:

|

t T |

|

|

|

t |

||

|

|

Пt / 1 |

Ед |

|

|||

Ид |

t 1 |

|

|

|

|

|

; |

t T |

|

Иt / 1 |

Ед |

|

|||

|

t |

||||||

|

|

|

|||||

|

t 1 |

|

|

|

|

|

|

52

Ид 393,82284,13 1,39 1.

Условием (критерием) приемлемости (жизнеспособности) ИП рассматривается значение Ид >1.

Заданный ИП по рассматриваемому критерию является жизнеспособным, заслуживающим реализации.

2.3.1.8. Определение значения нормы внутренней доходности

Значение нормы внутренней доходности ИП (Евн) определяется исходя из предпосылки о том, что при Ед = Евн значение ЧДД проекта равно нулю.

В связи с тем, что при Ед = 14 % значение ЧДД, ИП положительно, вычислим значение ЧДД при Ед = 30 %*1. Оно ожидается отрицательным.

|

|

|

|

|

|

|

|

Таблица 1 7 |

||

Порядок и результаты вычисления отрицательного значения ЧДД |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

Наименование, обозна- |

|

|

Значения величин |

|

|

|

|

|||

чение, единицы измере- |

|

|

|

|

|

|

|

|

Итого |

|

ния вычисляемых вели- |

1 |

2 |

3 |

4 |

|

5 |

|

6 |

||

|

|

|

||||||||

чин |

|

|

|

|

|

|

|

|

|

|

Значение Кд = 1/(1 + Ед)t |

|

|

|

|

|

|

|

|

|

|

а) инвестиций |

|

1 |

0,769*2 |

0,592 |

|

|

|

|

|

|

б) прибыли |

|

|

|

|

|

|

|

|||

|

|

|

|

0,519 |

0,399 |

|

0,307 |

|

0,236 |

|

Дисконтированные |

зна- |

|

|

|

|

|

|

|

|

|

чения элементов |

де- |

|

|

|

|

|

|

|

|

|

нежных потоков (тыс.руб.) |

|

|

|

|

|

|

|

|

|

|

для: |

|

|

84,59*3 |

|

|

|

|

|

|

247,47 |

а) инвестиций |

|

80 |

82,88 |

|

|

|

|

|

||

б) прибыли |

|

|

|

54,5*4 |

51,87 |

|

76,75 |

|

47,2 |

230,32 |

Значение ЧДД при Ед = 30 % составляет:

ЧДД30 % = 230,32 – 247,47 = – 17,15 (тыс.руб.).

Аналитический способ определения Евн.

Используем метод последовательных подстановок, подбирая значение дисконта близкого к нулевому значению ЧДД.

При Ед = 30 %, ЧДД = –17,15 тыс.руб. При Ед =14 %, ЧДД= +109,69 тыс. руб.*5

Составляем пропорцию следующего вида:

Х |

|

109,69 |

. |

|

30 14 |

109,69 ( 17,15) |

|||

|

|

Из пропорции находим Х = 109,69 16:127,19 =13,80 %.

53

Окончательное значение внутренней нормы доходности:

Ед =14 % + 13,8 % = 27,8 % > 14 %.

Построение графика зависимости ЧДД от Ед и графическое определение значения Евн.

Графоаналитическим способом рассматриваемая экономическая величина определяется путем построения графика зависимости ЧДД (ось ординат) от ЕД (ось абсцисс) и отыскания на этом графике точки, в которой изображаемая линия пересекает ось абсцисс. Она и отображает искомое решение.

В общем случае такой плоский график представляет сложную кривую линию (график многостепенного многочлена). Его условно, в окрестностях искомого значения ЕВН рассматривают прямой линией и, по существу, прибегают к интерполяции (реже – к экстраполяции).

Рис. 9. График зависимости ЧДД от Ед

Примечания:

*1. Необходимо подобрать такое значение Ед, чтобы значение ЧДД получилось отрицательным.

*2 Получено при значении Ед = 30 %.

*3 Получено: 110 (табл.13) 0,769.

*4 Получено: 105 (табл.13) 0,519.

*5 Расчет представлен в пункте 2.3.1.6.

54

2.3.1.9. Определение учетного коэффициента окупаемости (УКО)

Значение УКО ИП определяется с помощью выражения:

|

t T |

|

Пt / 1 |

Ед |

t ' |

|

|

|

|

|

|

||||

УКО |

t 1 |

|

|

|

|

; |

|

|

|

t T |

|

|

|||

|

|

|

|

Иt |

|

|

|

|

|

|

|

t 1 |

|

|

|

УКО |

393,82 1 |

1,19 . |

|

||||

|

|

2 |

|

||||

|

|

|

330 |

|

|

|

|

Примечания:

*1 См. табл. 16, итог по прибыли. *2 См. табл. 13, сумма инвестиций.

2.3.1.10. Определение компаундированных значений элементов денежных потоков

Компаундирование сводится к умножению текущего значения денежного потока (Иt, Пt) на коэффициент компаундирования (коэффициент наращивания) для соответствующего периода (Кн), значение которого предварительно вычисляется по формуле

Кtн 1 Ед t "

где t – продолжительность (время) от момента учета соответствующего элемента денежного потока в периоде t, обозначенного на схеме денежных потоков, до момента условного окончания ИП, лет.

|

|

Порядок и результаты расчета |

Таблица 1 8 |

|||||

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Наименование, |

Значения вычисленных величин по периодам жизненно- |

|

||||||

обозначение и |

|

|

го цикла проекта |

|

|

Итого |

||

единицы изме- |

|

|

|

|

|

|

||

рения вычис- |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

ляемых величин |

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Значения t (лет) |

|

|

|

|

|

|

|

|

для: |

|

6 |

5 |

4 |

|

|

|

|

а) инвестиций |

|

|

|

|

||||

б) прибыли |

|

|

3,5 |

2,5 |

1,5 |

0,5 |

|

|

Значения |

коэф- |

|

|

|

|

|

|

|

фициента |

ком- |

|

|

|

|

|

|

|

паундирования |

|

|

|

|

|

|

|

|

(наращивания) |

|

|

|

|

|

|

|

|

Кн для: |

|

2,1950*1 |

1,9254 |

1,6890 |

|

|

|

|

а) инвестиций; |

|

|

|

|

||||

б) прибыли. |

|

|

1,5819*2 |

1,3876 |

1,2173 |

1,0677 |

|

|

|

|

|

|

55 |

|

|

|

|

Окончание табл. 1 8

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Компаундиро- |

|

|

|

|

|

|

|

ванные значе- |

|

|

|

|

|

|

|

ния элементов |

|

|

|

|

|

|

|

денежных пото- |

|

|

|

|

|

|

|

ков (тыс.руб.), |

|

|

|

|

|

|

|

для: |

175,6*3 |

|

|

|

|

|

623,85*5 |

а) инвестиций |

211,79 |

236,46 |

|

|

|

||

б) прибыли |

|

|

166,1*4 |

180,39 |

304,33 |

213,54 |

864,36*6 |

Примечания:

*1 Получено по формуле, приведенной выше при значениях t для инвестиций в первой строке табл. 18.

*2 Получено по формуле, приведенной выше при значениях t для прибыли в первой строке табл. 18.

*3 Получено: 80 (табл.13) 2,1950.

*4 Получено: 105 (табл.13) 1,5819.

*5 Получено: 166,1 + 180,39 + 304,33 + 213,54. *6 Получено: 175,6 + 211,79 + 236,46.

2.3.1.11. Определение чистой конечной стоимости проекта

Значение чистой конечной стоимости (ЧКС) проекта определяется по формуле

t T |

|

t " |

|

ЧКС Пt 1 Eд |

|||

|

|||

t 1 |

|

|

|

|

t T |

|

Иt 1 |

Eд |

t " |

; |

|

|

|

||||

|

t 1 |

|

|

|

|

|

ЧКС = 864,36 – 623,85 = 240,51тыс.руб. > 0.

Критерием жизнеспособности ИП рассматривается положительное значение ЧКС (ЧКС > 0). Вывод: по данному показателю проект является жизнеспособным.

2.3.2. Ранжирование инвестиционных проектов по разным критериальным показателям

Занятие выполняется на основе данных трех проектов:

с денежным потоком традиционного типа, рассматриваемого в подразд. 2.3.1 (оценка показателей эффективности инвестиционного проекта);

данных проекта, характеризующегося денежным потоком заемного типа, рассчитываемых по показателям прил. 5;

готовых данных по инвестиционным проектам, приведенных в прил. 6.

Критериальные показатели проекта с денежным потоком заемного типа рассчитываются по данным индивидуального задания (прил. 5), аналогич-

56

но проекту традиционного типа. Различие состоит в том, что отрицательные элементы (инвестиции, выплаты) денежного потока заемного типа (т.е. инвестиции, осуществляемые не в начальный период ИП) предварительно путем дисконтирования, приводятся к начальному периоду и складываются с инвестициями начального периода. При дальнейших расчетах они рассматриваются как единая совокупная инвестиция.

Ранжирование заданных ИП осуществляется в сводной сопоставительной таблице, форма и пример которой даны ниже.

2.3.2.1.Приведение заданного денежного потока заемного типа

ктрадиционному типу

Таблица 1 9

– Порядок и результаты приведения при норме дисконтирования 14 %*1

|

Заданные значения элементов денежного потока по годам: |

|

||||||

|

|

(–) – инвестиции; (+) – прибыль (тыс. руб.) |

|

|

||||

1 |

2 |

|

3 |

4 |

|

|

5 |

6 |

-435 |

+230 |

|

+275 |

-145 |

|

|

+415 |

+525 |

|

|

|

|

1/(1+0,14)3=0,592*2 |

|

|

|

|

|

Полученные значения элементов денежного потока |

|

||||||

–520,84*3 |

+230 |

|

+275 |

0 |

|

|

+415 |

+525 |

Примечания:

*1 См данные прил. 4, столбец 11 *2 Получено по формуле для расчета коэффициента дисконтирования, при этом

значение t представлено в табл. 15.

*3 Получено: 435 145 0,592.

2.3.2.2. Определение критериальных показателей «приведенного» денежного потока

Определение продолжительности недисконтированного периода окупаемости.

Таблица 2 0 Порядок и результаты определения продолжительности

недисконтированного периода окупаемости Тнок

Наименование |

вычисляемых |

|

Значения величин по годам |

|

||||

величин и единиц измерения |

|

|

3 |

|

|

|

|

|

1 |

2 |

4 |

5 |

|

6 |

|||

Нарастающее |

(кумулятивное) |

– |

230*1 |

505*2 |

505 |

920 |

1445 |

|

значение прибыли, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

Тнок |

на 5-м году |

|

|

|

|

|

57

D 520,84 505 0,04 ; 415

Ток 4 0,04 4,04 года.

Дисконтирование элементов денежного потока.

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 1 |

|

|

|

Порядок и результаты дисконтирования элементов |

|

|||||||||||

|

|

|

|

|

денежного потока при 14 %*3 |

|

|

|

||||||

Наименование |

|

|

|

|

Значение величин по годам |

|

Итого |

|||||||

вычисляемых |

ве- |

|

|

1 |

2 |

3 |

|

|

4 |

|

5 |

6 |

|

|

личин и единицы |

|

|

|

|

|

|

|

|

|

|

|

|

||

измерения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиции, |

|

|

520,84*4 |

|

|

|

|

|

|

|

|

– |

||

тыс.руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль, |

|

|

|

– |

230 |

275 |

|

0 |

|

415 |

525 |

– |

||

тыс.руб.*5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значения t |

для |

|

|

– |

1,5 |

2,5 |

|

|

– |

|

4,5 |

5,5 |

– |

|

прибыли, лет*6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кд, единиц |

|

|

|

– |

0,8216 |

0,7207 |

– |

|

0,5545 |

0,4864 |

– |

|||

Дисконтирован- |

|

|

|

|

|

|

|

|

|

|

|

|

||

ные |

значения |

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс. руб): |

|

|

520,84*7 |

|

|

|

|

|

|

|

|

|

||

а) инвестиций |

|

|

|

|

|

|

|

|

|

|

520,84 |

|||

б) прибыли |

|

|

|

|

188,97*8 |

198,19 |

0 |

|

230,12 |

255,36 |

872,64*9 |

|||

Нарастающее зна- |

|

|

|

|

|

|

|

|

|

|

|

|

||

чение |

прибыли, |

|

|

– |

188,97 |

387,16 |

387,16 |

|

617,28 |

872,64 |

|

|||

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Определение дисконтированного периода окупаемости Тдок |

|

|||||||||||||

|

|

|

д |

|

4 |

520,84 387,16 |

|

/ 415 4,32 года. |

|

|||||

|

|

Ток |

|

|

|

|

|

|

|

|

||||

Определение чистого дисконтированного дохода.

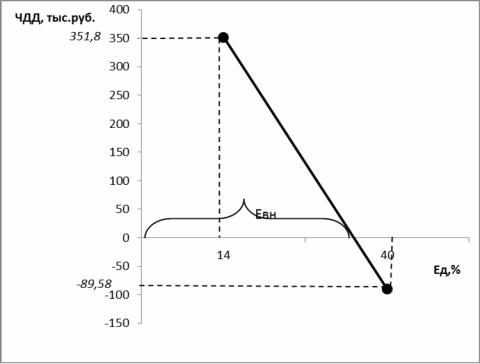

ЧДД14 %= 872,64 – 520,84 = 351,8 тыс.руб.

Условием (критерием) приемлемости (жизнеспособности) ИП рассматривается положительное значение ЧДД (ЧДД>0).

Заданный ИП по рассматриваемому критерию также считается жизнеспособным, заслуживающим реализации.

Определение индекса доходности проекта.

Ид 872,64520,84 1,6.

58

Условием (критерием) приемлемости (жизнеспособности) ИП рассматривается значение Ид>1.

Заданный ИП по рассматриваемому критерию является жизнеспособным, заслуживающим реализации.

Определение учетного коэффициента окупаемости (УКО):

УКО 872,64580 1,50.

Определение значения нормы внутренней доходности

Значение нормы внутренней доходности ИП (Евн определяется исходя из предпосылки о том, что при Ед = Евн значение ЧДД проекта равно нулю.

В связи с тем, что при Ед =14 % значение ЧДД, ИП положительно, вычислим значение ЧДД при Ед = 40 %*10. Оно ожидается отрицательным.

Значение ЧДД при Ед = 40 % составляет:

|

|

|

|

|

|

|

|

Таблица 2 2 |

||

Порядок и результаты вычисления отрицательного значения ЧДД |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

Наименование, обо- |

|

|

Значения величин |

|

|

|

|

|||

значение, единицы |

|

|

|

|

|

|

|

|

Итого |

|

измерения вычисляе- |

1 |

2 |

|

3 |

4 |

5 |

|

6 |

||

|

|

|

||||||||

мых величин |

|

|

|

|

|

|

|

|

|

|

Значения |

t для при- |

– |

1,5 |

|

2,5 |

– |

4,5 |

|

5,5 |

|

были, лет*11 |

|

|

|

|

|

|

|

|

|

|

Значение |

коэффици- |

|

|

|

|

|

|

|

|

|

ента дисконтирования |

|

|

|

|

|

|

|

|

|

|

Кд=1:(1+Ед)t , единиц, |

|

|

|

|

|

|

|

|

|

|

для прибыли |

– |

0,6039 |

|

0,4312 |

– |

0,2200 |

|

0,1571 |

|

|

|

|

|

|

|

||||||

Дисконтированные |

|

|

|

|

|

|

|

|

|

|

значения |

элементов |

|

|

|

|

|

|

|

|

|

денежных |

потоков |

|

|

|

|

|

|

|

|

|

(тыс.руб.) для: |

|

|

|

|

|

|

|

|

|

|

а) инвестиций |

520,84 |

|

|

|

|

|

|

|

520,84 |

|

б) прибыли |

|

138,90*12 |

|

118,58 |

0 |

91,3 |

|

82,48 |

431,26*13 |

|

Значение ЧДД при Ед = 40 % составляет:

ЧДД40 % = 431,26 – 520,84 = – 89,58 тыс.руб.

Аналитический способ определения Евн.

Используем метод последовательных подстановок, подбирая значение дисконта близкого к нулевому значению ЧДД.

При Ед =40 %, ЧДД = –89,58 тыс.руб. При Ед =14 %, ЧДД= +351,8 тыс. руб.

59

Составляем пропорцию следующего вида:

Х |

|

351,8 |

. |

|

40 14 |

351,8 ( 89,58) |

|||

|

|

Из пропорции находим Х = 351,8 26:441,38 =20,72 %

Окончательное значение внутренней нормы доходности:

Евн =14 % + 20,72 % = 34,72 % > 14 %.

Рис. 10. График зависимости ЧДД от Ед

Примечания:

*1 См таблицу 19, значение 2 года по прибыли.

*2 Получено: 230+275.

*3 См данные прил.4, столбец 11.

*4 См. табл. 19 (приведенное значение инвестиций).

*5 См. табл. 19 (положительные значения денежных потоков). *6 Значение t представлено в табл 15.

*7 Инвестиции не дисконтируются, так как коэффициент дисконтирования учтен при приведении денежного потока заемного типа к традиционному.

*8 Получено: 230 (табл.19) 0,8216.

*9 Получено: 188,97+198,19+230,12+255,36.

*10 Необходимо подобрать такое значение Ед, чтобы значение ЧДД получилось отрицательным. Чем выше значение Ед, тем ниже значение ЧДД.

*11 Значение t по прибыли представлено в табл. 15.

*12 Получено:230 (табл.19) 0,6039.

*13 Получено: 138,90+118,58+91,3+82,48.

60