2213

.pdfECONOMICS AND MANAGEMENT

Предпосылки к разработке комплексного механизма координации процессов управления взаимоотношениями в российских компаниях начали формироваться в середине девяностых годов прошлого столетия, когда обозначилась отчетливая тенденция перехода компаний от вертикальной интеграции к более гибким формам организации управления. Возникла потребность во все большей координации между деятельностью разных компаний, проявилась тенденция роста аутсорсинга: все большая часть деятельности компаний стала выноситься за ее пределы и количество внешних отношений резко возросло.

Так, анализ применения аутсорсинга на строительных предприятиях Пензенского региона показал, что наиболее распространенной его формой является передача на исполнение различных видов работ (услуг) независимым коммерческим структурам; среди них:

разработка инвестиционной программы строительства: задание на проект; проектно-сметная документация; согласование с заказчиком;

закупки стройматериалов и управление поставками;

маркетинговые исследования рынка недвижимости;

логистика;

бухгалтерский учет;

управление персоналом;

анализ объекта и условий строительства;

материально-техническое снабжение: определение сводной потребности в строительных ресурсах, организация закупок, складирование и доставка грузов на строительную площадку;

организация строительного производства;

использование инновационных технологий строительства;

организация сдачи готового строительного объекта;

продажа объекта недвижимости;

контроль хода выполнения работ и др. 5 .

Специфика аутсорсинга на рынке строительных услуг заключается в том, что любая строительная организация может принимать взвешенные решения по использованию услуг сторонних организаций для более качественного исполнения заказа, сокращения совокупных затрат и сроков.

Рост конкуренции на внутренних и внешних рынках также вызвал необходимость поиска новых форм организации управления.

Эти изменения определили необходимость формирования новой модели управления компанией, которая была бы способна увязать весь комплекс взаимоотношений со всеми бизнес-партнерами.

Управление взаимоотношениями с партнерами – это процесс формирования, поддержки и развития долгосрочных отношений с партнерами для достижения взаимовыгодных целей путем обмена рыночными ценностями и взаимного выполнения обязательств.

Главная задача управления взаимоотношениями компании состоит в том, чтобы на основе современной теории и практики маркетинга взаимоотношений найти наиболее эффективные для данной компании формы взаимодействия со всеми своими деловыми партнерами 3 .

Известный специалист по маркетингу профессор Филип Котлер использует широкий подход к определению маркетинга взаимоотношений, понимая под ним практику «построения долгосрочных взаимовыгодных взаимодействий с ключевыми рыночными партнерами компании (покупателями, поставщиками, дистрибьюторами и др.) в целях установления длительных привилегированных отношений. Маркетинг взаимоотношений направлен на установление тесных экономических, технических и социальных связей с партнерами» 1 .

Наряду с потребителями, автор выделяет три ключевые группы партнеров: сотрудников компании, маркетинговых партнеров (каналы распределения, поставщики,

Regional architecture and engineering 2017 |

№1 181 |

ЭКОНОМИКА И УПРАВЛЕНИЕ

дистрибьюторы, дилеры, различные агентства) и членов финансового сообщества (акционеры, инвесторы, аналитики).

Внаучной литературе концепция маркетинга взаимоотношений сопоставляется с традиционной концепцией маркетинга «4Р», в соответствии с которой, маркетинг – управление набором инструментов, сфокусированных на производство. Действие концепции имеет однонаправленный характер – от компании к потребителю, при этом маркетинговая функция компании ориентирована только на максимизацию прибыли.

Вотличие от концепции «4Р», концепция маркетинга взаимоотношений сфокусирована на изучении природы взаимоотношений компании с потребителями, поставщиками, конкурентами и другими заинтересованными сторонами; сущность концепции состоит в достижении долгосрочных конкурентных преимуществ и в максимальном удовлетворении потребителей.

Результаты

Таким образом, маркетинг взаимоотношений – это направление маркетинга, основной идеей которого является создание долгосрочных и взаимовыгодных отношений с партнерами. В современной ситуации эффективность деятельности компании во многом зависит от взаимодействия с партнерами на различных сегментах рынка.

Однако организовать эффективное взаимодействие с партнерами достаточно сложно: вокруг каналов сбыта существует конкуренция между поставщиками, которые часто переманивают партнеров друг у друга.

Для того чтобы более эффективно управлять взаимоотношениями с деловыми партнерами, руководство компании должно использовать определенные инструменты и принципы. Чем крупнее предприятие, тем большее количество управленческих инструментов требуется его руководителю. Главная цель управления взаимоотношениями – превращение клиента в партнера.

С развитием информационных технологий стало возможным отслеживание всех транзакций, связанных с определенным партнером, что дало толчок развитию специальных инструментов – программных продуктов.

Они используются для управления взаимоотношениями с поставщиками, потребителями, партнерами и управления взаимоотношениями в цепочке поставок.

Инструментыуправлениявзаимоотношениямикомпаниисделовымипартнерами 2 :

SRM – управление взаимоотношениями с поставщиками;

CRM – управление взаимоотношениями с потребителями;

SCM – управление цепочками поставок;

PRM – управление взаимоотношениями с партнерами.

Втеории и практике маркетинга и менеджмента уже достаточно широко изучены два инструмента управления взаимоотношениями промышленной компании: управление взаимоотношениями с поставщиками (SRM – Supplier Relationship Management); управление взаимоотношениями с потребителями (CRM – Customer Relationship Management).

Впоследние годы большое внимание уделяется исследованию управления цепочками поставок (SCM – Supply Chain Management).

Системы SCM предназначены для автоматизации и управления всеми этапами снабжения предприятия и для контроля всего товародвижения на предприятии. Система SCM позволяет лучше удовлетворить спрос на продукцию компании и значительно снизить затраты на логистику и закупки. В научной литературе все чаще используется термин «промышленный маркетинг», который подразумевает комплексное управление взаимоотношениями со всеми партнерами с ориентацией на конечного потребителя.

Промышленный маркетинг и SCM являются составляющими процесса управления взаимоотношениями компании и их нельзя рассматривать изолированно. Становится очевидной необходимость разработки механизма координации этих двух составляющих управления взаимоотношениями компании, направленного на максимальное согласование всех взаимодействий участников цепочки создания ценности – от постав-

182 Региональная архитектура и строительство 2017 |

№1 |

ECONOMICS AND MANAGEMENT

щиков до конечных потребителей. Вместе с тем в процессе развития взаимодействий современных компаний пересечение сфер промышленного маркетинга и SCM расширяется. Управление взаимоотношениями с поставщиками становится неотъемлемой составляющей современного промышленного маркетинга 4 .

С увеличением числа холдинговых структур, а также компаний с развитой партнерской сетью, возникает необходимость повышения эффективности взаимоотношений не только с клиентами и поставщиками, но и выстраивания сложных систем взаимодействия партнеров. Партнерствами необходимо правильно управлять. Поэтому в последнее десятилетие начали появляться специальные приложения и концепции по управлению взаимоотношениями с партнерами – PRM (Partner Relationship Management). PRM – это бизнес-стратегия по выбору партнеров и управлению взаимоотношениями с ними с целью повышения их эффективности и ценности для предприятия.

По идее, PRM идентична с CRM и может считаться ее эволюционным развитием, так как одна из основных идей CRM – переход клиента в партнера компании. В свою очередь, PRM включает в том числе и выстраивание оптимальной стратегии по управлению взаимоотношениями с клиентами.

В частности, PRM включает оптимизацию работы с партнерами для достижения ими лучшего результата в сделках с общими клиентами и обеспечение в итоге удовлетворенности конечного потребителя и партнера. Совместное создание уникальной ценности продукта невозможно без формирования системы принципов управления взаимоотношениями с деловыми партнерами и непрерывного полноценного контакта поставщика и потребителя.

Сущность управления взаимоотношениями с партнерами раскрывается через следующие принципы:

1)прозрачность деятельности компании для всех деловых партнеров;

2)ориентация деятельности предприятия на долговременную перспективу эффективных коммуникаций на основе осуществления стратегического планирования и прогнозирования поведения товаров на рынке;

3)доступность и оперативность в предоставлении достоверной информации для деловых партнеров;

4)индивидуальный подход и сотрудничество (приспособление к требованиям партнеров с одновременным целенаправленным воздействием на них в рамках тактики

истратегии);

5)клиентоориентированность (достижение сбалансированности интересов компании и удовлетворенности деловых партнеров).

Таким образом, система управления взаимоотношениями с деловыми партнерами – это совокупность действий, определяющих направление управленческой деятельности по выбору партнеров и установлению взаимоотношений с ними с целью повышения их эффективности и ценности для предприятия. Преимущества, которые получит предприятие от внедрения данной системы: постоянное высокое качество обслуживания партнеров, отличие от конкурентов, расширение возможностей для повышения доходов и укрепления лояльности клиентов.

Список литературы

1.Котлер, Ф. Маркетинг менеджмент. Экспресс-курс / Ф. Котлер; пер. с англ. под ред. С.Г. Божук. – 2-е изд. СПб.: Питер, 2006. 464 с.: ил.

2.Неретина, Е.А. Управление взаимоотношениями с потребителями образовательных услуг в сфере высшего профессионального образования: монография / Е.А. Неретина, Т. Г. Соловьев. – М.: ИНФРА-М, РИОР, 2014.

3.Резник, Г.А. Маркетинг партнерских взаимоотношений органов местного самоуправления / Г.А. Резник, К.А. Булюкина // Журнал научных и прикладных

исследований. 2016. Т. 2. № 4. С. 75–79.

Regional architecture and engineering 2017 |

№1 183 |

ЭКОНОМИКА И УПРАВЛЕНИЕ

4. Резник, Г.А. CRM как новая функциональная форма внутрифирменной координации производственного предприятия / Г.А. Резник, Л.С. Парамонова // Траектория науки. 2016. Т. 2. № 6 (11). С. 2.

5. Резник, Г.А. Социально-экономический потенциал региона: сущность и методологические подходы к исследованию / Г.А. Резник, Н.А. Коробкова // Экономика и предпринимательство. 2013. № 7 (36). С. 153–156.

References

1.Kotler, F. Marketing Menagement. Ex press course / F. Kotler; per. from English. under the editorship of S.G. Bobeetle. – 2-e Izd. SPb.: Peter, 2006. 464: Il.

2.Neretina, E.A. Management of relations with consumers of educational services in the

sphere of higher professional education : monograph / E.A. Neretina, T.G. Soloviev. Mю: INFRA-M, RIOR, 2014.

3.Reznik, G.A. Marketing of local authorities partnerships / G.A. Reznik, K.A. Burukina

//Journal scientific and applied research. 2016. Vol. 2. No. 4. P. 75–79.

4.Reznik, G.A. CRM as a new functional form of intra-company coordination of

business company / G.A. Reznik, L.S. Paramonova // Path of science. 2016. T. 2.

№6 (11). P. 2.

5.Reznik, G.A. Socio-economic potential of the region: essence and methodological

approaches to the study / G.A. Reznik, N.А. Korobkova // Economics and entrepreneurship. 2013. № 7 (36). P. 153–156.

184 Региональная архитектура и строительство 2017 |

№1 |

ECONOMICS AND MANAGEMENT

УДК 658.153.

Пензенский государственный университет |

Penza State University of Architecture |

архитектуры и строительства |

and Construction |

Россия, 440028, г. Пенза, |

Russia, 440028, Penza, 28, German Titov St., |

ул. Германа Титова, д.28, |

tel.: (8412) 48-27-37; fax: (8412) 48-74-77 |

òåë.: (8412) 48-27-37; ôàêñ: (8421) 48-74-77 |

|

Учаева Татьяна Владимировна, |

Uchaeva Tatiana Vladimirovna, |

кандидат экономических наук |

Candidate of Economics, Associate Professor |

доцент кафедры«Экономика, организация |

of the department «Economics, Organization |

и управление производством» |

and Management» |

Å-mail: uchaevatv@mail.ru |

Å-mail: uchaevatv@mail.ru |

ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ ОБОРОТНОГО КАПИТАЛА

КАК ФАКТОР УЛУЧШЕНИЯ ФИНАНСОВОХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ПРОМЫШЛЕННОСТИ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

Т.В. Учаева

Приведены результаты анализа оборотных средств предприятия промышленности строительных материалов, даны рекомендации по повышению эффективности использования оборотных средств, а также по применению наиболее выгодных способов их учета, влияющих на скорость и величину формируемых финансовых результатов деятельности предприятия.

Ключевые слова: оборотные средства, финансовые результаты, предприятия промышленности строительных материалов, коэффициенты оборачиваемости, управление оборотными средствами

EFFECTIVE USE OF WORKING CAPITAL AS A FACTOR OF IMPROVEMENT OF FINANCIAL AND ECONOMIC OPERATIONS OF BUILDING MATERIALS INDUSTRY

T.V. Uchaeva

This article analyzes the current assets of the industry of building materials. Recommendations are made to improve the efficiency of working capital, as well as the use of the most profitable ways to take them into account, affecting the speed and magnitude of the formedentity's financial performance.

Keywords: financial results, company building materials industry, turnover ratios, working capital management

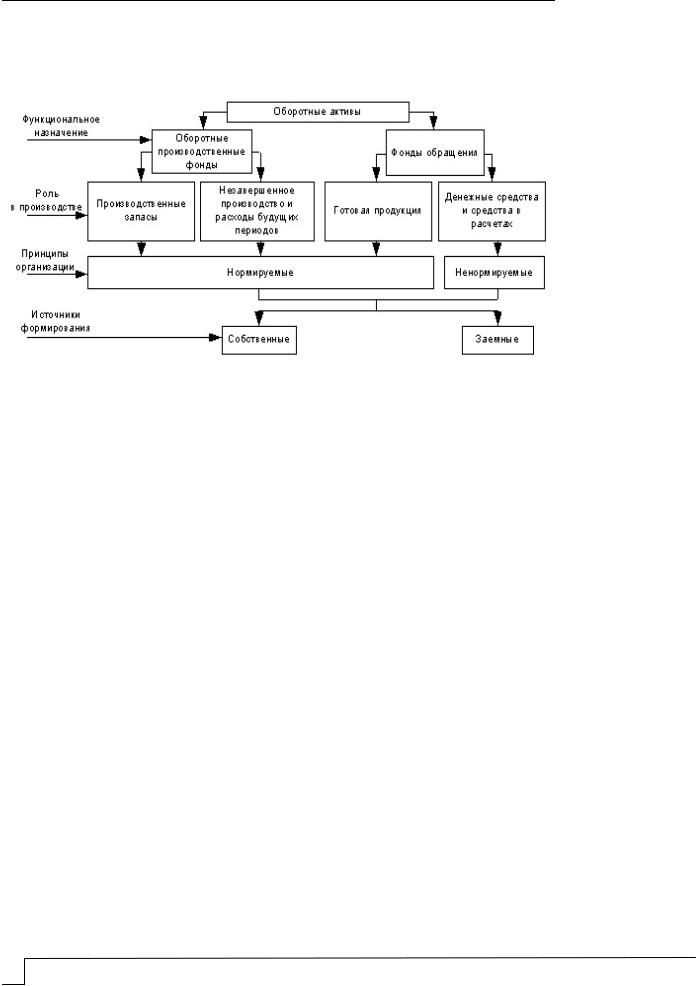

Любое предприятие в своей производственно-хозяйственной деятельности использует оборотные средства (рис. 1), которые нуждаются в экономном и рациональном использовании. Это является первоочередной задачей, стоящей перед руководством предприятия.

Эффективно используемые оборотные средства являются важным критерием в стабильном функционировании предприятия промышленности строительных материалов. Это может быть достигнуто при рациональном расходовании средств, имеющихся у предприятия. Если оборотные активы используются экономично, то высвобождающиеся при этом ресурсы способствуют финансовому укреплению субъекта хозяйствования.

Regional architecture and engineering 2017 |

№1 185 |

ЭКОНОМИКА И УПРАВЛЕНИЕ

Для более эффективного управления средствами, которыми обладает организация, необходимо знать их состав и структуру. С этой целью предприятию необходимо постоянно проводить анализ [1] имеющихся оборотных средств, следить за их составом, динамикой изменения, оборачиваемостью и разрабатывать меры по эффективному использованию оборотных средств.

Рис. 1. Классификация оборотных средств предприятия

Анализ оборотных средств может начинаться с горизонтального и вертикального анализа групп и отдельных статей, составляющих оборотные средства. Целесообразно произвести расчет темпов роста, прироста – цепных и базисных – за период 3–7 лет. Такое исследование позволяет оценить динамику оборотных средств, их структуру, определить тенденции изменения, спрогнозировать значение показателей на ближайшую перспективу, скорректировать содержание мероприятий по достижении стратегических целей.

Был проведен анализ оборотных средств предприятия промышленности строительных материалов ООО «Строительные материалы» (г.Пенза) [2]. Данные горизонтального анализа оборотных средств представлены в табл. 1.

Т а б л и ц а 1 Изменение составляющих оборотных средств за 2013–2015 годы

Состав |

Значе- |

Значе- |

Значе- |

Абсолютное |

Абсолютное |

Темп |

Темп |

оборотных |

ние |

ние |

ние |

изменение |

изменение |

роста, |

роста, |

средств |

2013 |

2014 |

2015 |

2014 к 2013 |

2015 к 2014 |

% |

% |

|

|

|

|

|

|

2014 к |

2015 к |

|

|

|

|

|

|

2013 |

2014 |

Запасы |

37920 |

28393 |

18447 |

-9527 |

-9946 |

74,8 |

64,97 |

НДС |

541 |

562 |

499 |

21 |

-63 |

103,88 |

88,79 |

Дебиторская |

45916 |

59594 |

43635 |

|

|

|

|

задолженность |

|

|

|

13678 |

-15959 |

129,78 |

73,22 |

Финансовые вло- |

3863 |

29068 |

15070 |

|

|

|

|

жения |

|

|

|

25205 |

-13998 |

752,47 |

51,84 |

Денежные сред- |

3128 |

3714 |

2551 |

|

|

|

|

ства и денежные |

|

|

|

|

|

|

|

эквиваленты |

|

|

|

586 |

-1163 |

118,73 |

68,68 |

Прочие оборот- |

101 |

67 |

47 |

|

|

|

|

ные активы |

|

|

|

-34 |

-20 |

66,33 |

70,14 |

Итого |

91469 |

121398 |

80249 |

29929 |

-41149 |

132,72 |

66,1 |

186 Региональная архитектура и строительство 2017 |

№1 |

ECONOMICS AND MANAGEMENT

Как видно из данных таблицы, оборотные средства предприятия в 2014 году имели тенденцию увеличения по сравнению с 2013 годом. В первую очередь, увеличение произошло за счет:

– дебиторской задолженности на 13678 тыс.руб., или на 29,78 %;

– финансовых вложений на 25205 тыс.руб.;

– денежных средств и денежных эквивалентов на 586 тыс.руб., или на 18,73 %; Остальные показатели имели тенденцию уменьшения.

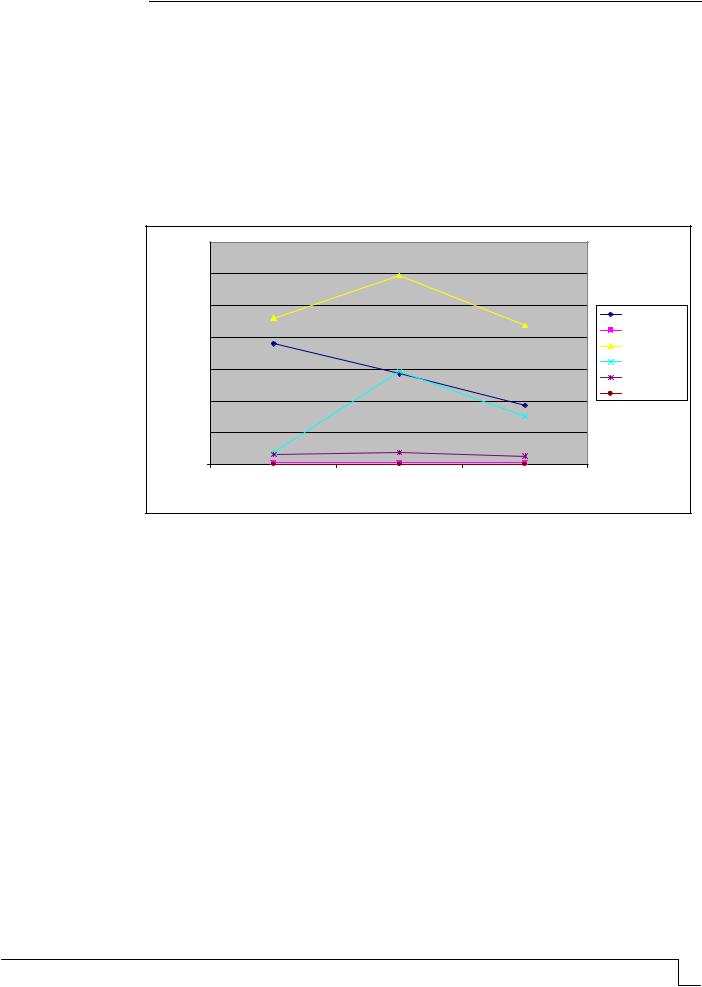

В 2015 году общая сумма оборотных активов предприятия уменьшилась по сравнению с 2014 годом, абсолютно все показатели снизились на несколько пунктов. Уменьшились запасы предприятия на 9946 тыс.руб. (35,1 %), сократилась дебиторская задолженность на 26,8 %, денежные средства уменьшились на 1163 тыс.руб. Наглядно изменения оборотных средств по годам представлено на рис. 2.

|

70000 |

|

|

|

60000 |

|

|

|

50000 |

запасы |

|

|

|

||

руб. |

40000 |

НДС |

|

деб.задолж. |

|||

|

|||

|

|

||

тыс. |

30000 |

фин.влож. |

|

денж.сред. |

|||

|

|

||

|

20000 |

прочиеоб.ак. |

|

|

|

||

|

10000 |

|

|

|

0 |

|

1 |

2 |

3 |

|

годы |

|

Рис. 2. Изменение составляющих оборотных средств за 2014–2015 годы

Для выявления структуры оборотных средств предприятия был проведён вертикальный анализ (табл. 2).

Т а б л и ц а 2 Структура оборотных средств предприятия за 2013–2015 годы

Состав оборотных |

Удельный |

Удельный |

Удельный |

Изменение |

Изменение |

средств |

вес, % |

вес, % |

вес, % |

2014 |

2015 |

|

2013 |

2014 |

2015 |

к 2013 |

к 2014 |

Запасы |

41,45667 |

23,38836 |

22,9872 |

-18,0683 |

-0,40116 |

НДС |

0,591457 |

0,46294 |

0,621815 |

-0,12852 |

0,158875 |

Дебиторская |

|

|

|

|

|

задолженность |

50,19843 |

49,08977 |

54,37451 |

-1,10866 |

5,284739 |

Финансовые |

|

|

|

|

|

вложения |

4,223289 |

23,94438 |

18,77905 |

19,72109 |

-5,16533 |

Денежные средства |

|

|

|

|

|

и денежные |

|

|

|

|

|

эквиваленты |

3,419738 |

3,059358 |

3,178856 |

-0,36038 |

0,119497 |

Прочие оборотные |

|

|

|

|

|

активы |

0,11042 |

0,05519 |

0,058568 |

-0,05523 |

0,003377 |

Итого |

100 |

100 |

100 |

|

|

Regional architecture and engineering 2017 |

№1 187 |

ЭКОНОМИКА И УПРАВЛЕНИЕ

Анализ данных таблицы показывает, что в 2013 году наибольший удельный вес в составе оборотных средств предприятия имеют дебиторская задолженность (50,2 %) и запасы (41,5 %). Остальные составляющие имеют небольшое значение.

В2014 году структура оборотных средств предприятия немного изменяется, но главные составляющие остались те же:

– дебиторская задолженность немного уменьшилась (на 1,1 %) и составила 49,1 %;

– запасы сократились на 18,1 % .

Вэтом периоде возрастает удельный вес финансовых вложений предприятия –

с4,2 % до 23,9 %.

В2015 году запасы предприятия снижаются на 0,4 % и составляют 22,9 % всех оборотных средств предприятия. Происходит рост дебиторской задолженности на

5,3 %.

Наглядно структура оборотных средств предприятия по годам представлена на рис. 3–5.

Большое количество запасов за рассматриваемый период свидетельствует о излишнем затоваривании предприятия. Высокое значение удельного веса дебиторской задолженности на протяжении анализируемого периода говорит о неэффективной работе предприятия с дебиторами. Используя методы по сокращению дебиторской задолженности [3] и эффективному планированию запасов [4], можно ускорить оборачиваемость оборотных средств.

Ускорение оборачиваемости способствует сокращению потребности в оборотных средствах (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение), увеличению получаемой прибыли, что создает условия для улучшения финансовой и производственной деятельности предприятия.

4% |

3% |

0% |

41%

51%

1%

Рис. 3. Структура оборотных средств предприятия за 2013 год

3% 0%

23%

24%

0%

50%

Рис. 4. Структура оборотных средств предприятия за 2014 год

188 Региональная архитектура и строительство 2017 |

№1 |

ECONOMICS AND MANAGEMENT

3% 0%

19% |

23% |

1%

54%

Рис. 5. Структура оборотных средств предприятия за 2015 год

Для оценки эффективности использования оборотных средств на предприятии были рассчитаны показатели, представленные в табл. 3.

Т а б л и ц а 3 Динамика изменения показателей эффективности использования оборотных средств

за 2013–2015 годы

№ |

|

Показатели |

|

2013 |

2014 |

2015 |

Динамика |

||

п/п |

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

3 |

4 |

5 |

2014-2013 |

2015- |

|

|

|

|

|

|

|

|

|

2014 |

1 |

Выручка (нетто) от продаж, руб. |

16580 |

152971 |

164555 |

-12833 |

11584 |

|||

|

|

|

|

|

4 |

|

|

|

|

2 |

Число дней в отчетном периоде |

365 |

365 |

365 |

- |

- |

|||

3 |

Однодневный |

оборот |

по |

продажам |

460,6 |

424,9 |

457,1 |

-35,6 |

32,2 |

|

(однодневная |

реализация), |

тыс. руб. |

|

|

|

|

|

|

|

(п.01/п.02) |

|

|

|

|

|

|

|

|

4 |

Средняя стоимость оборотных средств, |

91469 |

121398 |

80249 |

29929 |

-41149 |

|||

|

тыс. руб. |

|

|

|

|

|

|

|

|

5 |

Коэффициент |

оборачиваемости |

1,8 |

1,3 |

2,1 |

-0,5526 |

0,8 |

||

|

оборотных средств (п.01/п.04) |

|

|

|

|

|

|||

6 |

Коэффициент |

закрепления |

оборотных |

0,6 |

0,8 |

0,5 |

0,2 |

-0,3 |

|

|

средств (п.04/п.01) |

|

|

|

|

|

|

|

|

7 |

Длительность одного оборота средств в |

198,6 |

285,7 |

175,6 |

87,1 |

-110,1 |

|||

|

днях (п.04/п.03) |

|

|

|

|

|

|

|

|

8 |

Запасы, тыс.руб. |

|

|

37920 |

28393 |

18447 |

-9527 |

-9946 |

|

9 |

Дебиторская задолженность, тыс. руб. |

45916 |

59594 |

43635 |

13678 |

-15959 |

|||

10 |

Коэффициент оборачиваемости запасов |

4,4 |

5,4 |

8,9 |

1 |

3,5 |

|||

11 |

Коэффициент |

оборачиваемости |

3,6 |

2,6 |

3,8 |

1 |

1,2 |

||

|

дебиторской задолженности |

|

|

|

|

|

|

||

12 |

Оборачиваемость запасов, дни |

82,3 |

66,8 |

40,4 |

-15,5 |

-26,8 |

|||

13 |

Оборачиваемость |

дебиторской |

99,7 |

140,2 |

95,5 |

40,5 |

-44,7 |

||

|

задолженности, дни |

|

|

|

|

|

|

|

|

Анализ рассчитанных коэффициентов показал следующее. Коэффициент оборачиваемости оборотных средств, показывающий число оборотов, совершенных оборотными средствами за отчетный период, имеет наибольшее значение в 2015 году. В этом периоде предприятие смогло наиболее эффективно использовать оборотные средства в процессе производства продукции, что подтверждается ростом выручки в данном периоде.

Длительность одного оборота средств – это время, в течение которого оборотные средства возвращаются в денежную форму: наименьшее значение показатель имеет в 2015 году – 175,6 дней. Можно сказать, что за год предприятие использовало оборотные средства дважды, тем самым увеличивая выручку. В 2013–2014 годах

Regional architecture and engineering 2017 |

№1 189 |

ЭКОНОМИКА И УПРАВЛЕНИЕ

длительность оборота имеет большее значение – 198,6 дней и 285,7 дней соответственно, т.е. в данный период оборотные средства предприятия проходили более длительной срок возврата в денежные средства.

Анализ коэффициента закрепления оборотных средств за 2013–2015 годы показал следующе: в 2013 году 0,6 суммы оборотных средств приходилось на один рубль выручки от продаж, в 2014 г. – 0,8, в 2015 г. – 0,5. Наименьшее значение показателя наблюдалось в 2015 году, значит, в данный период оборотные средства использовались намного эффективнее.

Коэффициент оборачиваемости запасов повышался с каждый годом; в 2015 году значение коэффициента максимальное – 8,9. Предприятие в этом году получило выручку в 8,9 больше стоимости запасов. Оборачиваемость запасов в 2015 году имеет наименьшее значение (40,4 дней), значит, предприятие имело возможность использовать запасы в течение года более 9 раз.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз оборачивается дебиторская задолженность в течение года в денежные средства. Максимальное значение наблюдалось в 2015 году – 3,8.

Оборачиваемость задолженности в 2015 г. составила 95,5 дней. Это наименьшее значение за анализируемый период. За данное время (дни) предприятие получало оплату за проданные товары (работы, услуги) от своих покупателей.

Исходя из анализа вышеприведённых коэффициентов, можно сделать вывод, что в 2015 году предприятие ООО «Строительные материалы» наиболее эффективно использовало в своей деятельности оборотные активы.

С целью сохранения положительной тенденции предприятию ООО «Строительные материалы» стоит разработать план мероприятий по ускорению оборачиваемости оборотных средств.

План мероприятий может включать следующее:

–поиск новых рынков сбыта продукции с целью более высокого темпа роста объемов продаж по сравнению с темпом роста оборотных средств;

–разработка рациональных приемов, способов, методов организации труда с целью его совершенствования;

–улучшение условий снабжения предприятий и сбыта продукции;

–чёткая организация платёжно-расчётных отношений

–повышение качества продукции и ее конкурентоспособности [5].

Разработка и применение таких мероприятий послужит фактором максимизации прибыли, устойчивой и достаточной платежеспособности предприятия.

Список литературы

1.Учаева, Т.В. Значение анализа и оценки оборотных средств в повышении эффективности деятельности строительного предприятия / Т.В. Учаева, А.Н. Усатенко // Образование и наука в современном мире. Инновации. – 2016. – №4. – С.114–122.

2.Учаева, Т.В. Повышение финансового потенциала ООО «Строительные материалы» как основа повышения организационно-экономического потенциала предприятия / Т.В. Учаева, А.В. Щукарева // Вестник ПГУАС: строительство, наука и образование. – 2016. – №1.

3.Учаева, Т.В. Управление дебиторской и кредиторской задолженностью, как способ повышения финансовой устойчивости предприятия / Т.В. Учаева // Образование и наука в современном мире. Инновации. – 2016. – №6–2. – С.104–110.

4.Учаева, Т.В. Улучшение финансового состояния предприятия промышленности строительных материалов на основе эффективного управления запасами / Т.В. Учаева // Вестник ПГУАС: строительство, наука и образование. – 2016. – №2 (3). – С.19–23.

5.Учаева, Т.В. Способы повышения конкурентоспособности предприятий стройиндустрии пензенской области / Т.В. Учаева, Е.А. Петрова // Вестник ПГУАС: строительство, наука и образование. – 2015. – №1. – С.47–52.

190 Региональная архитектура и строительство 2017 |

№1 |