1932

.pdfединых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом);

гаражей и машино-мест;

хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процентов в отношении административно-деловых центров и торговых центров (комплексов) и помещений в них; нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания; в случае, если объект недвижимого имущества образован в результате раздела объекта недвижимого имущества или иного соответствующего законодательству Российской Федерации действия с объектами недвижимого имущества, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования (города федерального значения Москвы, СанктПетербурга или Севастополя), в следующих пределах:

Суммарная инвентаризационная стоимость объ- |

|

ектов налогообложения, умноженная на коэф- |

|

фициент-дефлятор (с учетом доли налогопла- |

Ставка налога |

тельщика в праве общей собственности на каж- |

|

дый из таких объектов) |

|

До 300000 рублей включительно |

До 0,1 процента включительно |

Свыше 300000 до 500000 рублей включительно |

Свыше 0,1 до 0,3 процента включи- |

|

тельно |

Свыше 500000 рублей |

Свыше 0,3 до 2,0 процента включи- |

|

тельно |

161

Допускается установление дифференцированных налоговых ставок в зависимости от:

1)кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

2)вида объекта налогообложения;

3)места нахождения объекта налогообложения;

4)видов территориальных зон, в границах которых расположен объект налогообложения.

С учетом положений НК РФ право на налоговую льготу имеют следующие категории налогоплательщиков:

1)Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2)инвалиды I и II групп инвалидности;

3)инвалиды с детства;

4)участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5)лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6)лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк»

исбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

7)военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоя-

162

нию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8)лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварийядерныхустановокнасредствахвооруженияивоенныхобъектах;

9)члены семей военнослужащих, потерявших кормильца;

10)пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

11)граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12)физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие

икосмическую технику;

13)родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14)физические лица, осуществляющие профессиональную творческую деятельность, – в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, – на период такого их использования;

15)физические лица – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1)квартира или комната;

2)жилой дом;

3)помещение или сооружение;

4)хозяйственное строение или сооружение;

5)гараж или машино-место.

163

Государственная кадастровая оценка – это комплекс правовых, эко-

номических и технических мероприятий, направленных на определение кадастровой стоимости по состоянию на определенную дату для целей определения платы за землю и иные объекты недвижимости и осуществления государственного регулирования оборота объектов недвижимости.

Основной целью проведения работ по государственной кадастровой оценке на территории Российской Федерации является создание налоговой базы для исчисления земельного налога и налога на имущество.

Государственная кадастровая оценка земель основывается на класси-

фикации земель по целевому назначению и виду функционального использования, проводится с учетом ценового зонирования территории, однородных по целевому назначению, виду функционального использования и близких по значению кадастровой стоимости земельных участков. Учитываются факторы сложившейся застройки и землепользования, размещения линейных объектов (улиц, дорог, рек, водотоков, путепроводов, железных дорог и др.), а также границы кадастровых районов или кадастровых кварталов.

Землями населенных пунктов признаются территории, используемые и предназначенные для застройки и развития городских и сельских поселений и отделенные их чертой от земель других категорий. Земли населенных пунктов используются в соответствии с генпланом и проектом планировки и застройки и выполняют культурно-бытовые, рекреационные, оздоровительные и другие функции.

Кадастровая оценка проводится по всем категориям и видам использования городских земель независимо от форм собственности. Порядок использования земель населенных пунктов определяется в соответствии с зонированием их территорий.

Основные территориальные зоны следующие:

жилые;

общественно-деловые;

инженерной и транспортной инфраструктуры;

производственные;

рекреационные;

сельскохозяйственного использования;

военных объектов и специального назначения.

Под кадастровой оценкой городской земли понимается совокупность административных и технических действий по установлению кадастровой стоимости земельных участков административно-территориального образования.

Кадастровая оценка городских земель осуществляется на основе комплексного использования доходного, сравнительного и затратного подхо-

164

дов, основывающихся на информации о сделках на рынке земли и иной недвижимости, уровне арендной платы и доходности использования земельных участков.

Рыночной информационной базой кадастровой оценки городских земель являются массовые данные о продажах земельных участков для индивидуального жилищного и гаражного строительства, коллективного садоводства и приусадебного хозяйства, о ставках арендной платы за земельные участки, а также о продаже и аренде квартир, гаражей и различных объектов доходной недвижимости.

Нормативная информация включает данные государственного кадастра недвижимости, нормативы затрат на строительство, инженерное обустройство территории, а также систему коэффициентов, учитывающих относительную градостроительную ценность отдельных территорий городов.

Источниками этих данных являются Управление Росреестра, БТИ, межевые организации, государственный фонд имущества, городские строительные организации, комитет по архитектуре, оценочные и риэлтерские фирмы и другие организации.

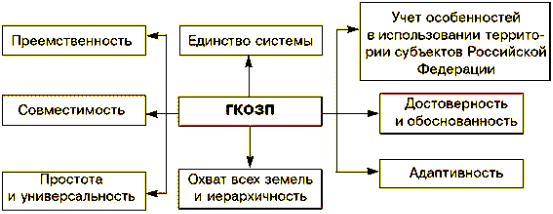

При проведении государственной кадастровой оценки земель населенных пунктов также должны соблюдаться следующие основные принципы

(рис. 25).

Принцип единства системы предполагает применение единой методики государственной кадастровой оценки земель поселений на всей территории Российской Федерации.

Принцип учета особенностей в использовании территории субъек-

тов Российской Федерации предполагает использование опыта оценки земель населенных пунктов различного целевого назначения всеми службами, осуществляющими функции управления земельными ресурсами.

Принцип совместимости обеспечивается использованием исходных данных и результатов ГКОЗНП в системе Государственного кадастра недвижимости и совместимость программных средств оценки с автоматизированной системой ГКН.

Принцип достоверности и обоснованности достигается путем фор-

мирования исходных данных для проведения оценки на основе правдивой информации и обработки их с применением современных методов.

Принцип простоты и универсальности достигается использованием специального технического обеспечения.

Принцип охвата всех земель и иерархичности предполагает оценку земель различного функционального назначения населенного пункта и расчет стоимости земельного участка на основе последовательного учета факторов, формирующих ее величину на уровне субъекта РФ, администра-

165

тивного района, населенного пункта, оценочной зоны, конкретного земельного участка.

Принцип адаптивности реализуется через учет традиционных подходов к оценке (сравнительный, доходный, затратный) в предлагаемой методике государственной кадастровой оценки земель населенных пунктов.

Рис. 25. Принципы проведения государственной кадастровой оценки земель населенных пунктов

Результаты кадастровой оценки городских земель как составной части комплексной программы кадастровой оценки недвижимости использоваться для следующих целей:

создания государственной автоматизированной системы кадастра недвижимости;

формирования налогооблагаемой базы земель населенных пунктов;

уточнения схемы территориально-экономического зонирования;

установления ставок арендной платы за муниципальные земли;

определения стартовых цен продажи прав собственности или долгосрочной аренды на конкурсах и аукционах;

определения величины компенсационных выплат при изъятии земель для муниципальных нужд;

обоснования наиболее рациональных и перспективных направлений городской застройки;

информирования органов муниципальной власти и оказания платных услуг различным субъектам земельного рынка;

создания фондового рынка земельных бумаг и ипотеки.

Было проведено исследование отдельных аспектов кадастровой оценки земель населенных пунктов в зарубежных странах. Проведенный анализ позволил установить, что во всех странах большое значение отводят массовой оценке земель на государственном уровне. При этом общими харак-

166

теристиками оценки земель в зарубежных странах являются следующие аспекты:

массовая оценка недвижимости в зарубежных странах проводится под контролем государства и при обязательном участии в этом процессе государственных органов;

формирование системы общих руководящих принципов системы оценки стоимости земли, способствующих разработке простых и эффективных административных процедур;

выбор в качестве основы для справедливого налогообложения рыночной стоимости земли и иных объектов недвижимости на основе земельных кадастров и реестров недвижимости;

возложение ответственности за массовую оценку на органы по управлению земельными ресурсами, налоговые или финансовые органы;

проведение массовой оценки, государственным сектором;

формирование тесного сотрудничества между органами по управлению земельными ресурсами, финансовыми и налоговыми органами на всех уровнях управления (государственном, региональном, муниципальном);

использование земельного налога (налог на недвижимость), как правило, в качестве местного налога.

Для примера рассмотрим США и Германию как социально-экономи- чески развитые страны.

В США процедура определения цен на землю (оценка стоимости земли – land appraisal) разработана вплоть до деталей, широко применяется и достаточно понятно описана. Заем денег под залог земли рассматривается как один из самых надежных и безопасных путей получения инвестиций. Для большинства американцев стоимость собственности, которой они владеют, является самым крупным отдельным источником их благосостояния.

При определении стоимости земельного участка в США рассматривают все факторы, которые могут влиять на стоимость земли. Поскольку таких факторов достаточно много и среди них есть комплексные факторы, то при определении стоимости земельного участка в настоящее время в США широко используются современные инструментальные средства и технологии, а также средства программного обеспечения.

В США непосредственно оценкой недвижимости в каждом штате занимается отдел недвижимости, который функционирует при бюро оценки местного органа самоуправления и отвечает за ежегодную переоценку всего недвижимого имущества соответствующего округа.

С 1977 года бюро оценки применяет автоматизированную систему оценки (САА), которая использует распространенные в США три основных методов оценки недвижимости: стоимостной, регрессионный и традиционный (отслеживание объектов недвижимости во времени).

167

После окончания процесса компьютеризованной оценки объектов недвижимого имущества экспертом осуществляется сравнение этих методов и выбор самой справедливой оценки.

Рассчитанная таким образом рыночная стоимость имущества становится базой для определения ставки налога на недвижимое имущество.

ВГермании в основу налогообложения недвижимого имущества положена так называемая «типичная стоимость объекта недвижимости»

(«Bodenrichtwert»). Она определяется как средняя стоимость, зависящая от месторасположения и выраженная в евро/м2. Подобные стоимости определяются ежегодно, публикуются и наглядно представляются населению.

На независимую комиссию экспертов, состоящую из профессионалов в различных областях (геодезистов, оценщиков, агентов по торговле недвижимостью и т.д.), возложена ответственность по сбору информации о «ценах сделок», установлению «типичной стоимости объектов недвижимости», созданию рыночных отчетов, оценке в случае принудительного отчуждения имущества, а также доклады в Парламент. Данные для сбора информации о «ценах сделок» поступают из различных источников, в особенности из реальных договоров о продажах, данные которых необходимо декларировать.

Всоответствии с административным законодательством, возможна подача апелляции в суд. Однако учитывая профессиональную компетенцию членов Комиссии и особенности процедур сбора данных, апелляции – явление редкое.

3.2.3.Мониторинг городских земель

Всоответствии со статьей 67 Земельного кодекса Российской Федерации государственный мониторинг земель представляет собой систему наблюдений за состоянием земель. Объектами государственного мониторинга земель являются все земли в Российской Федерации.

Мониторинг включает в себя:

а) сбор информации о состоянии земель в Российской Федерации, ее обработку и хранение;

б) непрерывное наблюдение за использованием земель исходя из их целевого назначения и разрешенного использования;

в) анализ и оценку качественного состояния земель с учетом воздействия природных и антропогенных факторов.

Система мониторинга земельных ресурсов города, являясь частью общей системы мониторинга земель в России, в последнее время активно развивается.

168

Это связано с тем, что в современных условиях управления землепользованием в городах, с внедрением правовых и экономических способов регулирования земельных отношений, повышением внимания к экологическим проблемам землепользования, значение мониторинга городских земель возрастает.

Специфика мониторинга городских земель обусловлена особенностями городских земель и заключается в специфичном, более широком составе показателей, характеризующих земли в городе, и непрерывности ведения. Непрерывность мониторинга вызвана непрерывностью процессов функционирования и развития города, отражающихся на состоянии его земель, а также периодической переоценкой критериев качества земель и эффективности их использования.

Мониторинг городских земель – это система наблюдений за состоянием земель городов и расположенных на них объектов недвижимости для своевременного выявления изменений, их оценки, предупреждения и устранения последствий негативных процессов.

Единая методология ведения мониторинга городских земель основана на принципе взаимной совместимости информации, предполагающей применение единых государственных систем координат, высот, картографических проекций, единых методических и нормативно-технических документов в области мониторинга земель. Ведение мониторинга земель осуществляется с помощью периодических наземных обследований, регулярных наблюдений в рамках специализированной сети службы мониторинга, включающей полигоны, стационарные участки и пункты наблюдений, а также с помощью анализа материалов дистанционного зондирования.

Общими методами при осуществлении мониторинга городских земель служат:

наземные специальные съемки, обследования и наблюдения;

дистанционное зондирование (аэро- и космическая съемки). Условно в качестве самостоятельного метода выделяют современный и

ретроспективный анализ данных, получаемых в результате инвентаризации земель, проверок, обследований, контрольно-ревизионной работы.

Наземные наблюдения и аэрофотосъемка при ведении мониторинга городских земель носят в настоящее время традиционный характер; возможности космической съемки для городских условий исследованы меньше и, в настоящее время, не обеспечивают в полной мере предъявляемых требований.

Результаты мониторинга выражаются количественными и качественными показателями, характеризующими изменения состояния земель и развитие негативных процессов. Перечень показателей мониторинга городских земель приводится в табл. 21.

169

Таблица 2 1 Система основных показателей мониторинга городских земель

|

|

|

Единицы |

Способ |

|

Периодичность |

№ |

|

Показатель |

измерения |

определе- |

|

определения |

|

|

|

|

ния |

|

|

1 |

|

2 |

3 |

4 |

5 |

|

1 |

|

Показатели |

геологической |

среды |

|

|

1.1 |

Уровень залегания грунтовых вод |

м |

Изм. |

|

1 раз / 5 лет |

|

1.2 |

рНН2О грунтовых вод |

ед. |

Анал. |

|

1 раз / 5 лет |

|

1.3 |

Мощность техногенных грунтов |

м |

Изм. |

|

1 раз / 5 лет |

|

1.4 |

Количество карстовых и суффозион- |

ед./км2 |

Изм. |

|

1 раз / 5 лет |

|

|

ных воронок |

|

Изм. |

|

|

|

1.5 |

Площадь оползня |

м2 |

|

1 раз / 1 год |

||

1.6 |

Глубина оползня |

м |

Изм. |

|

1 раз / 1 год |

|

1.7 |

Количество |

перемещаемого оползне- |

т/км2/год |

Расч. |

|

1 раз / 1 год |

|

вого материала |

|

|

|

|

|

2 |

|

Почвенные |

показатели |

Изм. |

|

|

2.1 |

Мощность профиля |

см |

|

1 раз / 10 лет |

||

2.2 |

Мощность гумусового (органогенно- |

см |

Изм. |

|

1 раз / 10 лет |

|

|

го) горизонта |

|

Анал. |

|

|

|

2.3 |

Содержание гумуса в поверхностном |

% |

|

1 раз / 5 лет |

||

|

горизонте |

|

|

Анал. |

|

|

2.4 |

рНН2О в поверхностном горизонте |

ед. |

|

1 раз / 5 лет |

||

2.5 |

Содержание элементов питания в по- |

мг/кг |

Анал. |

|

1 раз / 5 лет |

|

|

верхностном горизонте |

|

|

|

|

|

3 |

|

Градостроительные показатели |

|

|

||

3.1 |

Площадь, занятая всеми видами за- |

м2 |

Изм. |

|

1 раз / 1 год |

|

|

стройки |

|

|

Расч. |

|

|

3.2 |

Коэффициент плотности застройки К1 |

% |

|

1 раз / 1 год |

||

|

(процент застроенности) |

|

Изм.+ расч. |

|

|

|

3.3 |

Развернутая площадь застройки |

м2 |

|

1 раз / 1 год |

||

3.4 |

Коэффициент интенсивности (развер- |

тыс. м2/ га |

Расч. |

|

1 раз / 1 год |

|

|

нутой плотности) застройки К2 (плот- |

|

|

|

|

|

|

ность застройки) |

|

Изм. |

|

|

|

3.5 |

Площадь, |

занятая искусственными |

м2 |

|

1 раз / 3 года |

|

|

покрытиями |

|

Расч. |

|

|

|

3.6 |

Запечатанность |

% |

|

1 раз / 3 года |

||

3.7 |

Площадь, занятая зелеными насажде- |

м2 |

Изм. |

|

1 раз / 3 года |

|

|

ниями |

|

|

Расч. |

|

|

3.8 |

Доля озелененных территорий |

% |

|

1 раз / 3 года |

||

3.9 |

Площадь, занятая водными поверхно- |

м2 |

Изм. |

|

1 раз / 5 лет |

|

|

стями |

|

|

Расч. |

|

|

3.10 |

Доля водных поверхностей |

% |

|

1 раз / 5 лет |

||

4 |

|

Экологические и санитарно |

-гигиениче |

ские показател |

и |

|

4.1 |

Площадь захламления |

м2 |

Изм. |

|

1 раз / 1 год |

|

4.2 |

Захламленность |

% |

Расч. |

|

1 раз / 1 год |

|

4.3 |

Содержание химических веществ в |

мг/кг |

Анал. |

|

1 раз / 5 лет |

|

|

почве |

|

|

|

|

|

170