1686

.pdfРис.2. Взаимодействие предприятий внутри маркетинговой организационной сети

21

Так, Р. Патюрель считает, что «сетезация – это метод стратегического менеджмента, заключающийся в формировании сети с ее узлами и связями для достижения целей соответствия с потребностями и ожиданиями партнеров и деловой конъюнктуры» [48, с. 77].

Под сетевой организацией Йоханесс Рюэгг-Штюрм понимает новый организационный идеальный тип, для которого характерна структура сети свободно связанных между собой равноправных и независимых участников [77].

Мильнер Б. утверждает, что сетевая организация (корпорация) является виртуальной [40]. Ее характерными чертами являются:

непостоянный характер функционирования элементов,

осуществление связей и управленческих действий на базе интегрированных и локальных систем и телекоммуникаций;

взаимоотношения со всеми партнерами и другими заинтересованными организациями на основе серии соглашений, договоров и взаимного владения собственностью,

образование временных альянсов организаций в смежных областях деятельности,

частичная интеграция в материнскую компанию и сохранение отношений собственности до тех пор, пока это считается выгодным, договорные отношения работников с администрацией во всех звеньях

Большинство авторов рассматривают создание сетей лишь как развитие взаимоотношений между предприятиями, производящими средства производства и определяет сетевую модель как промышленную.

Так, Третьяк О. следующим образом обобщает предпосылки создания промышленных сетей [71]:

поведение организаций в промышленном бизнесе часто обусловлено наличием ограниченного числа партнеров, каждый из которых уникален и действует во имя достижения собственных целей;

организация вступает с партнерами в непрерывно возобновляющиеся связи, реализующие процесс обмена, что позволяет совместно аккумулировать и использовать ресурсы, увязывать деятельность партнеров в единое целое;

производственные возможности каждой отдельно взятой организации в сети развиваются через связи в системе взаимоотношений, поддерживаемыми с другими организациями.

Сотрудничество предприятий в бизнес сети принимает формы совместного предпринимательства, различных контрактных и субконтрактных отношений, франчайзинговых цепей, вертикальных интегрированных объединений.

22

Сетевая модель применяется как в качестве модели внутриорганизационного сотрудничества, так и между компаниями и группами компаний.

При внутриорганизационном сотрудничестве и создании компании-

сети предприятие разбивается для более гибкого выполнения производственных программ на самостоятельные в хозяйственно, а иногда и в правовом отношении центры (хозяйственные единицы, отделения, производственные сегменты центры прибыли). На смену централизованным приходят федеративные структуры [3].

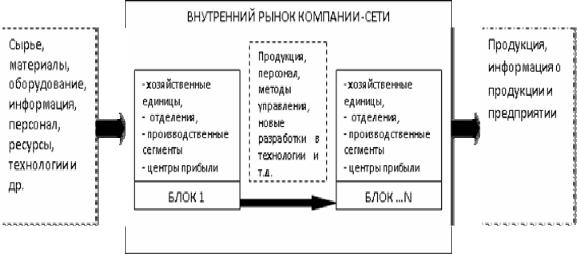

Внутренний рынок компании можно определить как систему поставок, осуществляемых отдельными филиалами и дочерними компаниями единой макроструктуры по специфическим трансфертным ценам. В формирующихся сегодня сетевых компаниях роль холдинговой составляющей вообще отходит на второй план, в то время как система внутренних рынков становится главным интегрирующим элементом (рис. 3) [16].

По такому принципу в России, например, организовано ОАО «Группа Черкизово» – вертикально интегрированная агропромышленная компания с полным производственно-сбытовым циклом, охватывающим все звенья аграрной цепи [44].

Рис.3. Организация взаимосвязей в компании сети.

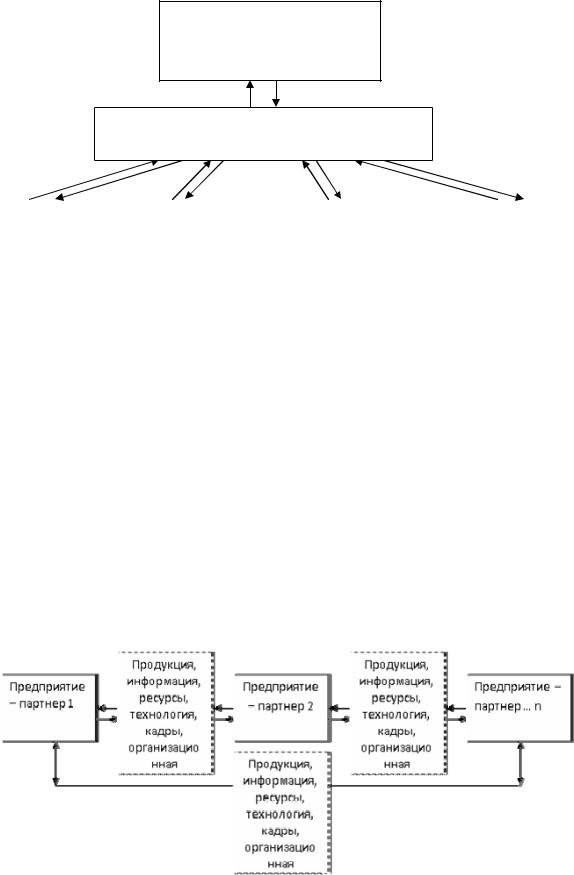

Сетевой структуре крупной компании, которая собирает вокруг себя фирмы меньшего размера, поручая им выполнение различных специальных задач (рис. 4). Крупные фирмы (предприятие-сеть) подбирают партнеров, отличающихся высокой гибкостью, адаптивностью к меняющимся условиям, творческим потенциалом (см. рис. 4).

23

Предприятие-сеть

Продукция, информация, ресурсы, технология, кадры, организационная культура

Предприятие – |

|

Предприятие – |

|

Предприятие – |

|

Предприятие – |

партнер 1 |

|

партнер 2 |

|

партнер 3 |

|

партнер …..n |

|

|

|

|

|

|

|

Рис.4. Построение организационной сети по принципу иерархии

Стратегия сетезации сравнима с методами сужения собственной производственной деятельности, когда предприятие перестает само заниматься какими-то видами производства и перепоручает их внешним исполнителям [48], т.е. использует аутсорсинговые схемы.

Такой принцип построения сетей характерен для машиностроения, как отечественного, так и зарубежного. Построение сети идет с учетом применения аутсорсинга. Например, в 2011 г. число поставщиков, составляющих бизнес-сеть «АвтоВАЗ» равнялось 800, у американской компании Ford – 1500 [25,72,46]. Во многих отраслях наблюдается тенденция снижения количества поставщиков в бизнес-сетях, что связано с усилением взаимовлияния партнеров и повышением эффективности управления сетью.

Совокупности (сети) предприятий, близких по размеру, большинство которых самостоятельны (юридически), но поддерживают устойчивость друг друга (в хозяйственном плане), что очень важно для всех (рис. 5).

Рис.5. Равноправный принцип построения организационной сети.

24

Подобное содружество, действующее часто в пределах одного региона или в рамках одного вида деятельности, повышает конкурентоспособность производимых товаров и услуг. Постоянство связей, которые управляются несколькими ключевыми фирмами, стимулирующими инновационный и коммерческие процессы, управленческие задачи мелких и средних предприятий – членов сети (рис.9) Данная модель трактуется вышеобозначенными авторами как «мультинаправленная сетевая модель, введенная в жизнь мелкими и средними предприятиями» (М. Кастельс) или «сетевая совокупность предприятий, близких по размеру, большинство которых самостоятельны юридически, но поддерживают устойчивость друг друга в хозяйственном плане» (Р. Патюрель).

Рассмотрение фирмы не как отдельного экономического звена, а в качестве элемента целостной системы, где взаимодействуют различные организации, привносит концептуальные изменения в теорию и практику формирования маркетинговой стратегии фирмы на рынке.

Основными ориентирами маркетинговой деятельности в данной ситуации становятся:

1)согласование функционирования звеньев в сети хозяйственных связей при сохранении приоритета конечного потребителя;

2)поиск устойчивого конкурентного преимущества;

3)инициирование новых разработок товаров и услуг и соответствующее построение цепочки взаимодействия;

4)ускорение передачи сигналов обратной связи с конечным потребителей и гибкая ответная реакция на эти сигналы.

Основным принципом построения бизнес-сети служит удовлетворение потребностей и требований своих партнеров, конечных покупателей.

Изучение потребностей с последующей разработкой мероприятий по их удовлетворению является сферой маркетинга как науки.

Идея создания бизнес-сети и развития интерактивного взаимодействия

еечленов лежит в основе концепции «маркетинга взаимодействия» или, в иной терминологии, «маркетинга партнерских взаимоотношений».

Долгосрочные отношения являются решающим фактором конкурентоспособности. Элементы конкурентоспособности реализуются через долгосрочные маркетинговые сети и маркетинг отношений, тогда как существующее понятие конкурентоспособности сфокусировано на продукте или компании.

Концепция маркетинга взаимодействий становится основной стратегией предприятий входящих в маркетинговую бизнес-сеть.

В нашем понимании, маркетинговая бизнес-сеть – это взаимодействие различных предприятий (фирм) в ходе их деятельности по производству и продаже продукции (услуг), направленное на повышение эффективности взаимного функционирования на рынке, посредством удовлетворения

25

потребностей друг друга в информационных, технологических, трудовых, финансовых и других видах ресурсов.

Компании необходимо обеспечить конкурентные преимущества за пределами своей деятельности в цепочке создания стоимости поставщиками, дистрибьюторами, потребителями. Большинство компаний уже сотрудничает с избранными поставщиками и дистрибьюторами, для того чтобы сформировать совершенную систему отгрузки ценностей или сеть цепочки поставок.

Анализируя отечественный опыт функционирования компаний можно сделать вывод, что сетевая организация взаимодействия существовала у нас достаточно давно, со времен советского прошлого. Именно в данный период были сформированы сетевые цепочки предприятий на основе производственной кооперации. Понятия рынка, а соответственно, конкуренции не существовало, поэтому взаимоотношения устанавливались не на жесткой конкурентной основе, а из расчета экономической целесообразности государственного отраслевого планирования. Хотя под важные государственные проекты отбирались лучшие предприятия, способные выполнить их на достойном уровне.

В годы развала Советского Союза связи во многих таких сетевых цепочках были потеряны. Предприятиям приходилось заново выстраивать взаимоотношения в этот период для того, чтобы хотя бы выжить. И не всегда данные сетевая цепочка проверялась рынком.

Сегодня, придя в Россию, международные компании, готовые приложить определенные усилия для развития местных поставщиков, были все же заметно разочарованы встречей с настолько большими трудностями. Развитие поставщиков требует вложения огромных средств. Некоторые компании по этой причине, например, “Фольксваген”, откладывают освоение российского рынка. Те же из иностранных компаний, кто уже пришел в страну с серьезными намерениями, выбирают свои пути локализации поставок узлов и деталей.

Изготовление комплектующих в соответствии с европейскими требованиями зачастую требует современных технологий и наличия дорогостоящих лицензий, которые отсутствуют у российских поставщиков.

Например, западные автосборщики предъявляют к поставщикам более жесткие требования по сравнению с российскими автозаводами. Это относится и к качеству комплектующих изделий, и к организации деятельности в рамках требований к системам менеджмента качества и к стабильности работы технологических процессов, т.е. к возможностям предприятия изо дня в день выпускать изделия требуемого качества, вовремя и по приемлемым ценам.

Так, например, компания “Форд” требует от поставщика соответствовать категории Q1, которая подразумевает под собой наличие у

26

поставщика сертификатов ISO/TS 16 949 (сертификат системы менеджмента качества), ISO 14 000 (экологический сертификат) и MS 9000 (сертификат по логистике), а также полугодового периода бесперебойных поставок на один из заводов “Форд” с уровнем дефектных деталей не выше 35 на миллион продукции (PPM). Однако, не секрет, что в России система получения таких сертификатов значительно менее развита, чем в Европе и Северной Америке [46].

За два с половиной года, начиная с 2003 г., «Форд» сумел найти только 14 российских поставщиков (из них три – петербургских) и довести уровень локализации лишь до 25 %, да и то с учетом дополнительных работ, выполняемых на самом предприятии во Всеволожске, а также всех затрат на энергоресурсы и рабочую силу. При этом удалось локализовать лишь довольно простые компоненты с малой добавленной стоимостью – резиновые коврики, брызговики, мелкие детали кузова, стекла. В 2009 г. уровень локализации составил до 35 %, хотя этот уровень по договорённости с правительством РФ уже к 2007 г должен был составлять 50 % [11].

Таким образом, созданные на существующих рынках сетевые бизнес структуры являются для их участников дополнительным конкурентным преимуществом, создающим дополнительные барьеры входа на рынок.

Существующие рынки – это рынки товаров 3, 4 и 5 технологических укладов. Для товаров и услуг 6-го технологического уклада рынки только находятся на стадии формирования. И одной из их форм являются виртуальные сетевые структуры, которые используют преимущества постиндустриального периода развития связанного с информационной революцией и создаваемые в различных сферах экономики. Так, например, лидирующие промышленные компании в настоящее время активно приступают к формированию виртуальных платформ как для производства товаров и услуг, так и для электронной коммерции. С 2004 года IBM работает как интегрированное «виртуальное» предприятие, которое получает комплектующие от разных поставщиков. Готовые компьютеры производит китайская компания Lenovo, а сама IBM оказывает консультационные услуги и обеспечивает техническое сопровождение решений на базе этих ПК [45].

Виртуальные организации создаются не только в коммерческих структурах, эффективно они могут функционировать и в научно-иссле- довательской деятельности [41], что создает новые перспективы для научного межстранового сотрудничества.

Постиндустриальный период развития, связанный с информационной и знаньевой революцией, предполагают создание возможностей для развития глобального, общемирового рынка. С помощью механизмов электронной коммерции, особенно связанной с реализацией потребительских товаров, может свободно, без каких-либо серьезных ограничений продавать товары по всему миру, был бы доступ в Интернет у потенциального покупателя.

27

Это предоставляет совершенно новые возможности любому бизнесу не зависимо от географического места нахождения, размера и прочих условий продавать свои товары и услуги.

По данным агентства Invesp.com, в 2011 году объем продаж в сфере электронной коммерции в мире составляет 680,6$ млрд. долларов США. По прогнозам этого агентства, данная сумма будет только расти, и к 2015 году достигнет отметки в 1,5 трлн. долларов США.

В 2010 году объем российского рынка электронной коммерции, по данным исследовательского агентства Data Insight, составляет 240 млрд рублей. Таким образом, на долю онлайн-продаж будет приходиться 1,6 % от общего объема продаж всей российской розницы (в среднем по ЕС этот показатель составляет 5,7 %, а в США – 6,4 %). По отдельным товарным группам картина несколько иная. В частности, через Интернет продается, около 12-14 % бытовой техники, электроники и книг [42].

Электронную коммерцию в настоящее время принято разделять на ряд направлений – основными из них считаются:

бизнес-бизнес (business-to-business, B2B);

бизнес-потребитель (business-to-consumer или business-to-client B2C);

потребитель-потребитель (consumer-to-consumer C2C или peer-to- peer P2P);

Иногда рассматривают также взаимоотношения бизнеса и потребителей с государственными и иными регулирующими органами:

бизнес-администрация (business-to-administration, B2A);

потребитель-администрация (consumer-to-administration C2A).

Самостоятельным рынком является рынок рабочей силы,

проявляющейся в размещении вакансий и резюме со стороны бизнеса (работодателя) и соискателей на должность (потенциальных работников).

Сам способ продаж посредством электронных средств является сегодня конкурентным преимуществом любого бизнеса, т.к. это обеспечивает:

1)круглосуточную доступность для потребителя;

2)наглядность продаваемого товара, его можно увидеть по фотографии или виртуальному макету;

3)надёжность, т.к. можно прочитать отзывы других потребителей или даже с ними пообщаться о достоинствах и недостатках приобретаемого товара или услуги;

4)персонализацию, с клиентом обговаривают лично особенности контрактов;

5)быстроту получения запрашиваемой информации;

6)снижение значимости географического размещения договаривающихся между собой сторон и др.

По прогнозам зарубежных исследовательских компаний ежегодный рост рынка электронной коммерции будет составлять порядка 10 % [76].

28

С другой стороны, идет разделение глобального рынка на национальные, с целью обеспечения отечественным производителям дополнительных конкурентных преимуществ.

Механизмы защиты национальных рынков сегодня многочисленны от общих законодательных актов в рамках ВТО, до конкретных механизмов в рамках предприятий.

В первую очередь – это поддержание отечественных производителей государством. Основные методы государственного регулирования объемов импортных операций представлены в табл. 1.

Сертификация – как метод нетарифного регулирования рынка широко примнется за рубежом.

Научно-технический уровень производимой в развитых странах продукции и оказываемых услуг позволяет вводить стандарты с высокими требованиями и нормами, что априори закрывает доступ товарам и услугам, которые не могут обеспечить соответствие показателям, принятым в данных стандартах обязательной сертификации.

Таблица 1 Государственное регулирование объемов импорта*

Методы |

Инструменты |

Тарифные: |

Таможенные пошлины |

Нетарифные: |

|

1.1. Меры прямого ограничения |

Квотирование |

|

Лицензирование |

1.2. Специальные защитные меры |

Импортные квоты |

|

Специальные пошлины |

|

Антидемпинговые пошлины |

|

Установление барьера по минимальным ценам на |

|

рынке страны-импортера |

|

Компенсационные пошлины |

1.3. Административные и таможен- |

Импортные налоги и сборы |

ные формальности |

Сертификация |

|

Предотгрузочная инспекция |

*Источник: ЕЭК ООН http://www.unece.org/

Низкий технологический и эксплуатационный уровень конкурентоспособности продукции отечественных производителей товаров и услуг отрицательно влияет на возможность поставки продукции за рубеж и прохождения там сертификации.

Как отмечает глава правительство РФ В.В. Путин, в странах ВТО очень много изобрели инструментов, которые формально как бы не противоречат нормам Всемирной торговой организации, а на деле, с помощью различных технических регламентов, вводятся условия, создающие преференции для отечественного производителя [52].

29

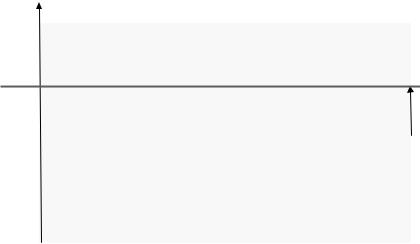

Соответственно, правительством РФ рассматривается возможность защиты рынка при вступлении в ВТО с помощью сертификации, но необходимо отметить, что действующий в России фонд стандартов был разработан 20-25 лет назад и не соответствует новым экономическим и техническим условиям производства. Требования и нормы, заложенные в наших стандартах, устарели, НТП ушел далеко вперед. По сравнению с европейскими предприятиями уровень брака в России (в процентном отношении к выпускаемой продукции) в 2 раза выше. Однако требования ЕС к качеству значительно превышают российские. Это означает, что если бы российское литье проходило проверку на качество по европейским стандартам, уровень брака был бы в среднем в 4 раза выше [43].

Сложившаяся ситуация наглядно отражена на рис. 6.

Уровень |

|

|

|

|

|

|

|

|

|

Областьидеальногокачествапродукции |

|

|

|||

качества |

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

|

|

Требованияк качествупродукциинациональныхстандартов |

|

|

|

США, Япония |

|

развитыхстран |

Зарубежный |

|

|

||

|

|

|

|

||||

МЭК, ИСО-9000 |

|

|

рынок |

10% |

|||

|

|

|

|

Требованияк качествупродукциимеждународныхстандартов |

|||

|

|

|

|

|

|

|

|

ГОСТы |

Требованияк качествупродукцииГОСТовистандартов |

|

|

|

|

|

|

Отечественный |

|

|

рынок |

Рис. 6. Требования к уровню качества продукции, регламентируемые стандартами различных уровней

Российские стандарты теряют конкурентоспособность по сравнению с аналогичными стандартами США, Великобритании, Германии. В результате экономика России в целом и, в частности, серьезно отстают по такому важному критерию, как гармонизация отечественных стандартов с международными.

По оценкам ФГУП «ВНИИ стандартизации и сертификации в машиностроении», лишь 40 % стандартов гармонизированы в соответствии с принятыми в мировой практике. Однако, большинство развитых стран почти вдвое опережают Россию в этом отношении.

В этих странах соответствующий показатель составляет порядка 70 %. Очевидно, что при таком уровне гармонизации стандартов для российских предприятий весьма сложным окажется участие в совместных проектах с зарубежными странами по выпуску современной конкурентоспособной техники[78], атакжепоставкамзарубежсвоейпродукциииоказаниюуслуг.

При этом у большинства отечественных предприятий отсутствует эффективно работающая система контроля качества выпускаемой продук-

30