1569

.pdfзадолженности на конец 2016 года. Дальнейшее увеличение доли кредиторской задолженности может уменьшать текущую ликвидность,

финансовую устойчивость и платежеспособность предприятия.

Сравним коэффициент оборачиваемости кредиторской задолженности с коэффициентом оборачиваемости дебиторской задолженности. Стоит заметить что, благоприятной для предприятия является ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности.

Для сравнения коэффициентов оборачиваемости дебиторской и кредиторской задолженностей построим диаграмму (рис.2.16).

30 |

|

|

|

24.25 |

25.57 |

|

|

|

|

|||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

22.83 |

||

25 |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

5.11 |

|

|

|

6.77 |

|||

|

|

|

|

|

|

|

||||||

4.64 |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||||

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

2014г. |

|

|

2015 г. |

|

2016г. |

||||

|

|

|

|

|

||||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

Кодз |

|

|

Кокз |

|

|

|

|

|

|

|

|

|

|

||||

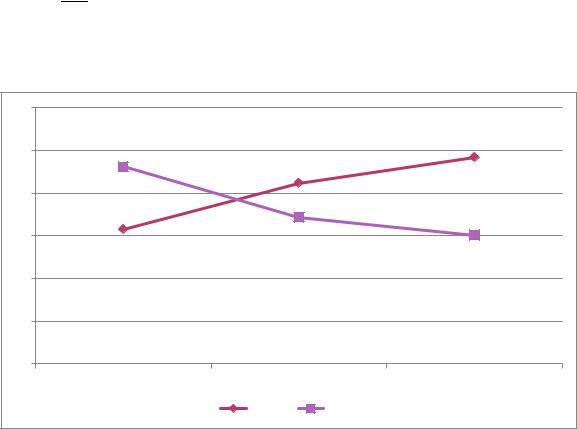

Рисунок 2.16. – Сравнение коэффициентов оборачиваемости дебиторской и кредиторской задолженностей ООО «ТруКар» за 2014, 2015, 2016 гг.

Как видно из рисунка, коэффициент оборачиваемости кредиторской задолженности намного превышает коэффициент оборачиваемости дебиторской задолженности, что создаёт угроза финансовой устойчивости предприятия.

4.Коэффициент оборачиваемости материально-производственных

запасов отражает скорость реализации этих запасов. Он рассчитывается как

103

частное от деления себестоимости реализованной продукции на среднегодовую стоимость материально-производственных запасов. Для расчета коэффициента в днях необходимо количество дней разделить на рассмотренный показатель. Так можно узнать, сколько дней требуется для продажи (без оплаты) материально-производственных запасов. Для показателей оборачиваемости общепринятых нормативов не существует, их следует анализировать в динамике для конкретного предприятия. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств, тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение предприятия.

Формула расчет коэффициента оборачиваемости материально-

производственных запасов, следующая:

Компз = |

СРП |

|

(Знп+Зкп)/2, |

(2.76) |

где

СРП – себестоимость реализованной продукции (строка 2120 Ф№2 (отчет о прибылях и убытках));

(Знп+Зкп)/2 – Средняя стоимость запасов анализируемого периода (сумма запасов на начало анализируемого периода сумма запасов на конец периода, деленная на 2).

Компз за 2014 год = |

40652000 |

= |

40652000 |

= 15,8 |

|

(2866000+2285000)/2 |

2575500 |

||||

|

|

|

|||

Компз за 2015 год = |

46751000 |

= |

46751000 |

= 21,2 |

|

(2285000+2123000)/2 |

2204000 |

||||

|

|

|

|||

Компз за 2016 год = |

49232000 |

= |

49232000 |

= 24,2 |

|

(2123000+1950000)/2 |

2036500 |

||||

|

|

|

Найдем период оборота запасов (в днях):

Томпз = Кокз365

Томпз 2014г.= 15,8365=23,1

Томпз 2015г.= 21,2365=17,2

104

(2.77)

(2.78)

(2.79)

(2.80)

(2.81)

(2.82)

Томпз 2016г.= 365=15,1 |

|

(2.83) |

24,2 |

|

|

Рассмотрим динамику коэффициента оборачиваемости материально- |

||

производственных запасов ООО «ТруКар» за 2014-2016 гг. (рис.2.17). |

||

30 |

|

|

25 |

|

|

20 |

|

|

15 |

|

|

10 |

|

|

5 |

|

|

0 |

|

|

2014г. |

2015г. |

2016г. |

|

Компз |

Томпз |

Рисунок 2.17. – Динамика коэффициента и периода оборачиваемости |

||

материально-производственных запасов ООО «ТруКар» |

||

|

за 2014, 2015, 2016 гг. |

|

Как видно из графика, коэффициент оборачиваемости материально-

производственных запасов увеличился в 1,5 раза с 15,8 (в 2014году) до 24,2 (в 2016году). Соответственно, период оборачиваемости материально-

производственных запасов уменьшился с 23,1 дней в 2014 году до 15,1 дней в

2016 году. Такая тенденция увеличения коэффициентов оборачиваемости материально-производственных запасов, указывает на эффективное использование запасов. Известно, что чем выше оборачиваемость запасов, тем более эффективной является деятельность предприятия, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение.

105

5. Длительность операционного цикла - показатель, по которому можно определить, сколько дней в среднем требуется для производства, продажи и оплаты продукции предприятия, иначе говоря, в течение какого периода денежные средства связаны в материально-производственных запасах.

Данный показатель рассчитывается как сумма периода оборачиваемости

запасов и периода оборачиваемости дебиторской задолженности: |

|

|

Доц=Томпз+Тодз (в днях) |

(2.84) |

|

Доц за 2014 |

год = 23,1+78,66=101,76 |

(2.85) |

Доц за 2015 |

год = 17,2+71,43=88,63 |

(2.86) |

Доц за 2016 |

год = 15,1+53,91=69,01 |

(2.87) |

Построим |

график изменения длительности операционного цикла |

ООО |

«ТруКар» за 2014-2016 гг. (рис.2.18).

Длительность оперативного цикла

120

100

80

60

40

20

0

2014г. |

2015г. |

2016г. |

Доц

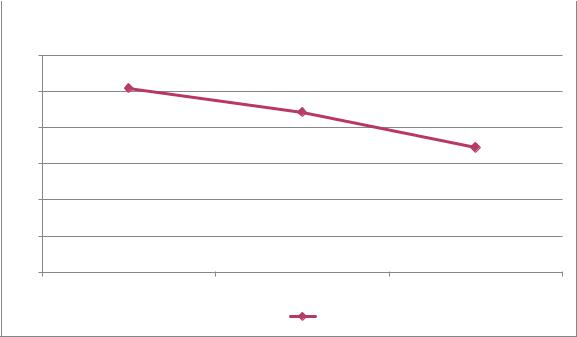

Рисунок 2.18. –Динамика длительности операционного цикла

ООО «ТруКар» за 2014, 2015, 2016 гг.

Как видно по графику, длительность операционного цикла ООО «ТруКар» за 2014, 2015, 2016 годы имеет тенденцию к уменьшению (с 101, 76 дней в

2014 году до 69,01 дней в 2016 году), следовательно, снижается время между

106

закупкой сырья и получением выручки, вследствие чего растет рентабельность. Соответственно снижение данного показателя в днях благоприятно характеризует деятельность организации.

6. Коэффициент оборачиваемости основных средств (фондоотдача) рассчитывается как частное от деления объема реализованной продукции на среднегодовую стоимость основных средств. Повышение фондоотдачи, помимо увеличения объема реализованной продукции, может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их более высокого технического уровня.

Коэффициент фондоотдачи не имеет общепринятого нормального значения. Если рассматривать показатель фондоотдачи в динамике, то рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования. В целом, чем выше фондоотдача, тем ниже издержки отчетного периода. Низкий уровень фондоотдачи свидетельствует или о недостаточном объеме реализации, или о слишком высоком уровне вложений в основные средства.

Показатель фондоотдачи рассчитывают по следующие формуле:

Коос = |

В |

, |

(2.88) |

|

ОС |

||||

|

|

|

где В- Выручка (строка 2110 Ф№2 (отчет о прибылях и убытках));

ОСОсновные средства( строка 1150 бухгалтерского баланса).

Для более точного расчета показатель стоимости основных средств следует брать не на конец периода, а как среднее арифметическое за период, за который взята выручка (т.е. сумма стоимости основных средств на начало периода и конец периода, деленная на 2):

Коос = |

В |

(2.89) |

(ОСнп+ОСкп)/2 |

Найдем фондоотдачу (коэффициент оборачиваемости основных средств)

ООО «ТруКар» за 2014, 2015, 2016 года:

Коос за 2014 год= |

58237000 |

|

= |

58237000 |

= 3,5 |

(2.90) |

|

|

16423500 |

||||

|

(17852000+14995000)/2 |

|

|

|||

|

|

107 |

|

|

|

|

Коос за 2015 год=

Коос за 2016 год=

63502000

(14995000+13144000)/2

68826000

(13144000+11194000)/2

=

=

63502000

14069500

68826000

12169000

= 4,5 |

(2.91) |

= 5,7 |

(2.92) |

Рассмотрим динамику коэффициента оборачиваемости основных средств

ООО «ТруКар» за 2014-2016 гг. на рисунке 2.19.

Коэффициент оборачиваемости основных средств

6

5

4

3

2

1

0

2014г. |

2015г. |

2016г. |

Коос

Коос

Рисунок 2.19. – Динамика коэффициент оборачиваемости основных средств

ООО «ТруКар» за 2014, 2015, 2016 гг.

Как видно на графике, коэффициент оборачиваемости основных средств

ООО «ТруКар» за 2014-2016 года имеет тенденцию к увеличению и на 2016

год его значение = 5,7, что говорит о повышении интенсивности

(эффективности) использования на предприятии его основных средств.

Для оценки деловой активности предприятия ООО «ТруКар» составим таблицу коэффициентов деловой активности предприятия.

108

Таблица 2.5

Динамика коэффициентов деловой активности ООО «ТруКар» за 2014,

2015, 2016 гг.

Наименование показателей |

2014 год |

2015 год |

2016 год |

|

|

|

|

1 |

2 |

3 |

4 |

Коэффициент оборачиваемости активов, |

|

|

|

Коа |

1,80 |

2,16 |

2,72 |

|

|

|

|

Период оборачиваемости оборотных |

|

|

|

средств (в днях), Тоа |

202,80 |

168,98 |

134,19 |

|

|

|

|

Коэффициент оборачиваемости |

|

|

|

дебиторской задолженности, Кодз |

4,64 |

5,11 |

6,77 |

Период оборачиваемости дебиторской |

|

|

|

задолженности (в днях), Тодз |

78,66 |

71,43 |

53,91 |

|

|

|

|

Коэффициент оборачиваемости |

|

|

|

кредиторской задолженности, Кокз |

24,25 |

25,57 |

22,83 |

|

|

|

|

Период оборачиваемости кредиторской |

|

|

|

задолженности ( в днях), Токз |

15,05 |

14,27 |

15,99 |

|

|

|

|

Коэффициент оборачиваемости |

|

|

|

материально-производственных запасов, |

15,80 |

21,20 |

24,20 |

Компз |

|

|

|

Период оборачиваемости материально- |

|

|

|

производственных запасов (в днях), Томпз |

23,10 |

17,20 |

15,10 |

|

|

|

|

Длительность операционного цикла (в |

101,76 |

88,63 |

69,01 |

днях), Доц |

|

|

|

|

|

|

|

Коэффициент оборачиваемости основных |

3,50 |

4,50 |

5,70 |

средств, Косс |

|

|

|

|

|

|

|

По данным таблицы 2.5 построим диаграммы динамики коэффициентов

деловой активности предприятия ООО «ТруКар» за 2014-2016 гг. (рис.2.20).

109

30 |

|

|

|

|

|

|

|

|

|

25.57 |

|

|

|

24.2 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

25 |

|

|

|

|

|

|

|

|

|

24.25 |

22.83 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21.2 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

6.77 |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

4.64 5.11 |

|

|

|

|

|

|

|

|

|

|

|||

5 |

|

|

2.16 2.72 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

1.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

0 |

|

|

|

|

Коа |

|

Кодз |

|

|

|

Кокз |

|

|

|

|

|

Компз |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

2014г. |

|

|

|

2015г. |

|

|

2016г. |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

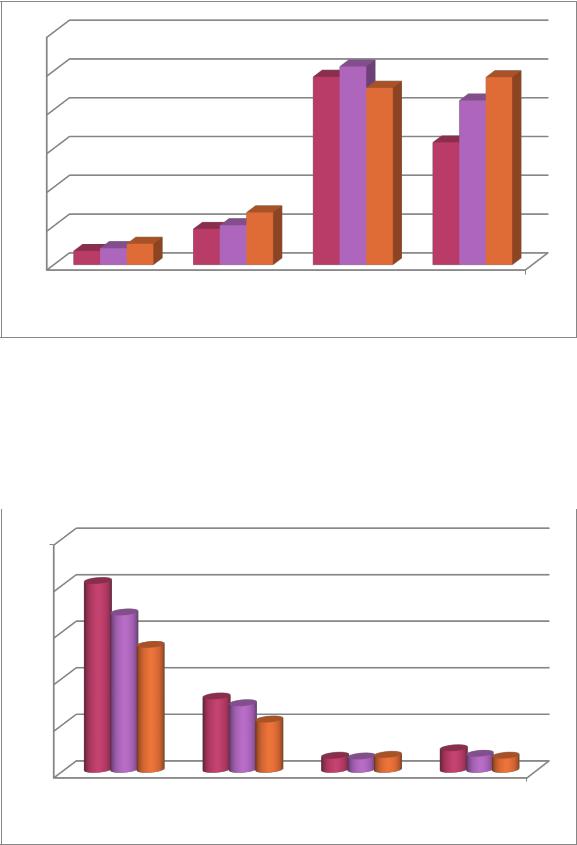

Рисунок 2.20. – Динамика коэффициентов деловой активности ООО

«ТруКар» за 2014, 2015, 2016 гг.

По данным таблицы 2.5 также построим диаграммы динамики коэффициентов деловой активности в днях предприятия ООО «ТруКар» за

2014-2016 гг. (рис.1.21).

250

|

202.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

168.98 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

150 |

|

134.19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

78.66 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

71.43 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

53.91 |

|

|

|

|

|

|

|

|

||

50 |

|

|

|

|

|

|

|

|

|

|

|

|

15.99 |

23.1 17.2 |

15.1 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

15.0514.27 |

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

То |

Тодз |

Токз |

|

|

Томпз |

|

||||||||||

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

2014г. |

|

|

2015г. |

|

|

2016г. |

|

||||||

|

|

|

|

|

|

|

|

|

||||||||||

Рисунок 2.21. – Коэффициенты деловой активности в днях ООО «ТруКар» за

2014, 2015, 2016 гг..

110

При рассмотрении коэффициентов деловой активности в динамике наблюдается тенденция к их увеличению, за исключением коэффициента оборачиваемости кредиторской задолженности. Рост коэффициентов оборачиваемости активов, дебиторской задолженности, материально-

производственных запасов и основных средств благоприятно |

характеризует |

деятельность предприятия, указывает на повышение |

ликвидности |

предприятия, нормальную деловую активность. Можно было сказать, что

предприятие находится в нормальном финансовом положение, если бы не

снижение коэффициента оборачиваемости кредиторской задолженности.

Дальнейшее увеличение доли кредиторской задолженности может уменьшать текущую ликвидность, финансовую устойчивость и

платежеспособность |

предприятия. |

Кроме |

того, |

коэффициент |

оборачиваемости |

кредиторской задолженности |

намного |

превышает |

|

коэффициент оборачиваемости дебиторской задолженности, |

что создаёт |

|||

угроза финансовой устойчивости предприятия. |

|

|

||

Таким образом, анализ коэффициентов финансовой устойчивости и деловой активности предприятия ООО «ТруКар» показал, что предприятие

на конец |

2016 года имеет |

нормальное финансовое |

положение, средний |

||

уровень |

ликвидности |

и |

платежеспособности, |

но |

наблюдается |

нерациональное использование источников формирования активов, а также увеличение доли кредиторской задолженности в 2016 году, что

свидетельствует о возможном замедление погашения дебиторской

задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков.

111

2.4.Анализ эффективности финансово-экономической деятельности

ООО«ТРУКАР»

Если деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств, то эффективность его функционирования определяется с помощью показателей рентабельности,

характеризующих качественный уровень результативности работы предприятия. Показатели рентабельности представляют характеристику факторной среды формирования прибыли и дохода предприятия. По этой причине они являются обязательными элементами оценки финансового состояния предприятия.

Рассчитаем показатели рентабельности, такие как:

Рентабельность собственного капитала;

Фондорентабельность;

Рентабельность продаж;

Рентабельность задействованного капитала;

Общая рентабельность (в строительстве - рентабельность производства (характеризует эффективность использования имущества строительной организации)).

1.Рентабельность собственного капитала– показатель чистой прибыли

всравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса,

показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала

(или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рск= |

ЧП |

, |

(2.93) |

СК |

|||

|

|

|

112 |