1316

.pdfПотребность в основных фондах существенно зависит от эффективности их использования. Чем выше эффективность использования, тем относительно меньший объем основных фондов нужен предприятию для осуществления его уставной деятельности, тем лучше и результаты его деятельности.

Прирост выпуска может достигаться за счет абсолютного увеличения основных производственных фондов, то есть за счет экстенсивного фактора, или за счет повышения фондоотдачи – интенсивного фактора.

Интенсификация производства характеризуется повышением отдачи (снижением емкости) затрачиваемых ресурсов. Сопоставление результата и стоимости основных фондов за базисный и фактические периоды позволяют оценить степень использования интенсивных и экстенсивных факторов производства в исследуемом периоде.

Эффективность использования основных фондов измеряется рядом показателей, основными из которых являются:

−фондоотдача;

−фондоемкость;

−фондовооруженность;

−фондорентабельность.

Основным показателем эффективности использования основных фондов является фондоотдача.

Фондоотдача (от английского output/capital ratio) − это показатель эффективности использования основных средств, обратный фондоемкости, рассчитывается как годовой выпуск продукции, деленный на среднегодовую стоимость основных фондов, с помощью которых произведена эта продукция. В наиболее обобщенном виде фондоотдача характеризует уровень использования основных фондов (средств), какая сумма выручки от продажи приходится на единицу стоимости основных фондов.

ФО = ОфВп ,

где ФО − фондоотдача; Вп − выручка от продажи в анализируемом периоде;

Оф − среднегодовая стоимость основных фондов в анализируемом периоде.

Величина фондоотдачи зависит от объема выпуска или реализации продукции, удельного веса машин и оборудования в общей стоимости основных фондов, изменение времени работы машин и оборудования, улучшения использования производственной мощности предприятия, уровня квалификации кадров, уровня цен на реализуемую продукцию.

81

С целью более глубокого анализа эффективности использования основных фондов показатель фондоотдачи определяется по всем основным фондам и активной их части (машинам и оборудованию).

Необходимо отметить, что показатель фондоотдачи не позволяет в полном объеме оценить степень использования организацией имеющихся в ее распоряжении основных фондов. Величина показателя фондоотдачи находится в прямой зависимости от уровня производительности труда и в обратной зависимости от уровня его фондовооруженности. Поэтому эффективным следует считать такое развитие отрасли «строительство», при котором рост производительности труда опережает уровень оснащенности рабочих строительных организаций основными фондами. Иными словами, должно иметь место снижение затрат живого труда на единицу готовой продукции при росте уровня оснащенности строительных организаций основными фондами.

Фондоемкость − он показывает долю затрат на ОФ, приходящихся на выпуск 1 руб. валовой продукции (реализованной продукции). Показатель определяется как отношение среднегодовой стоимости основных фондов к выручке от продажи продукции в анализируемом периоде:

где ФЕ −

Оф −

ФЕ = ОфВп ,

фондоемкость; среднегодовая стоимость основных фондов в анализируемом периоде;

Вп − выручка от продажи в анализируемом периоде; Изменение фондоемкости показывает прирост или снижение стои-

мости основных средств на 1 руб. готовой продукции и применяется при определении суммы относительной экономии или перерасхода средств в основных фондах. Снижение фондоемкости означает экономию труда.

Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость – уменьшаться.

Показателем, характеризующим эффективность использования основных фондов является и показатель фондорентабельности, который характеризует величину прибыли, полученной с каждого рубля основных фондов.

Показатель определяется как отношение прибыли к среднегодовой стоимости основных фондов.

Фр = ОфП 100 ,

где Фр − фондорентабельность; П − прибыль.

82

Фондовооруженность характеризует обеспеченность работников предприятия основными фондами и определяется как отношение среднегодовой стоимости основных фондов к среднегодовой численности работников:

ФВ = ОфЧ ,

где ФВ − фондовооруженность; Ч − численность персонала.

Показатель фондовооруженности труда определяет «цену рабочего места» на каждом предприятии.

С помощью рассмотренных показателей можно изучить эффективность использования основных фондов, а также выявить резервы и разработать мероприятия по повышению эффективности их использования.

Улучшение использования основных фондов приводит к росту эффективности использования материальных, трудовых и финансовых ресурсов. Более полное использование основных фондов приводит к уменьшению потребности ввода новых производственных мощностей при увеличении объема производства, а, следовательно, к лучшему использованию прибыли предприятия и экономии источников формирования основных фондов.

Таким образом, управление основными фондами и их источниками представляет собой сложную науку и искусство финансового менеджмента, направленную на концентрацию способности предприятия генерировать прибыль и положительный денежный поток.

При этом повышение эффективности управления основными фондами имеет важное значение не только для улучшения функционирования основных фондов, но и для эффективного накопления собственных средств, которые могут быть направлены на формирование (обновление) основных фондов предприятия. Так как собственные средства предприятия являются основным источником финансирования основных фондов.

В качестве примера, приводятся даннве расчетов по использованию ОПФ В ОАО «Яснополянские строительные материалы» за ряд лет:

За 1-й год:

Темп поступления: Тпост 6578,7 -104,4 0,407 . 15907,6

Коэффициент замены: Кзам 6578,7104,4 63,02 , 6302 %.

Коэффициентинтенсивностиобновления: Кинт.обн 4121,5104,4 0,0253, 2,53 %. Коэффициентмасштабностиобновления: Кмасш 15907,66578,7 0,4136 , 41,36 %.

83

Срок обновления: Собн |

1 |

|

2,42 лет. |

||||

0,4136 |

|||||||

|

|

|

|

|

|||

Коэффициент прироста: Кпр = |

24458,2 -15907,6 0,5375 , 53,75 %. |

||||||

|

|

|

|

|

15907,6 |

||

Коэффициентрасширенияпаркамашин: Красш = 1 – 0,0253 = 0,9747, 97,47 %. |

|||||||

Коэффициент стабильности: Кстаб |

15907,6 104,4 1,007 , 100,7 %. |

||||||

|

|

|

|

|

|

15907,6 |

|

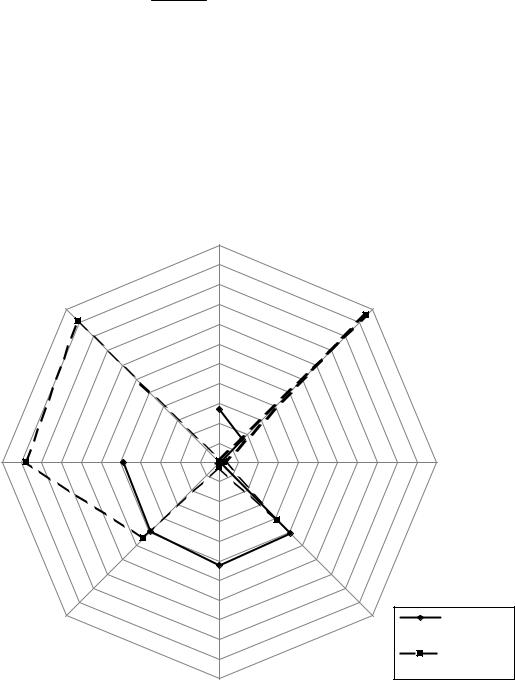

Секторограмма показателей движения и состояния основных фондов |

|||||||

предприятия за 1 год по предлагаемой и традиционной методике пред- |

|||||||

ставлена на рис. 3.10. |

|

|

|

|

|

||

|

|

110 |

|

|

|

||

|

|

100 |

|

|

|

||

|

|

|

90 |

|

|

|

|

|

Кстаб |

|

80 |

|

|

Кзам |

|

|

|

|

70 |

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

30Кпост |

||||

|

|

|

20 |

|

|

|

|

|

|

|

Тпост |

Кобн |

|||

Красш |

Кизн.кг |

|

10 |

|

|

||

Квыб0 |

Кинт.обн |

||||||

|

|||||||

|

|

|

Собн |

|

|||

|

|

Кизн.нг |

|

|

Кмасш |

||

|

|

|

|

|

|||

|

Кпр |

|

|

|

|

Кгод.нг |

|

|

|

|

Кгод.кг |

||||

|

|

|

|

|

|

традиционная |

|

|

|

|

|

|

|

методика |

|

|

|

|

|

|

|

предлагаемая |

|

|

|

|

|

|

|

методика |

|

Рис. 3.10. Секторограмма показателей движения и состояния |

|||||||

|

основных фондов предприятия за 1-й год |

||||||

За 2-й год:

Темп поступления: Тпост 1539,1- 836,1 0,029 . 24458,2

Коэффициент замены: Кзам 1539,1836,1 1,841, 184,1 %.

84

Коэффициентинтенсивностиобновления: К |

инт.обн |

836,1 |

0,8472, 84,72 %. |

|||||

|

|

|

|

|

|

986,9 |

|

|

Коэффициентмасштабностиобновления: Кмасш |

1539,1 |

0,0629 , 6,29 %. |

||||||

|

|

|

|

|

|

|

24458,2 |

|

Срок обновления: Собн |

|

1 |

|

15,89лет. |

|

|

||

0,0629 |

|

|

||||||

|

|

|

|

|

|

|

||

Коэффициент прироста: Кпр |

25161,2 - 24458,2 0,0287 , 2,87 %. |

|||||||

|

|

|

|

24458,2 |

|

|

||

Коэффициентрасширенияпаркамашин: Красш = 1 – 0,8472 = 0,1528, 15,28 %. |

||||||||

Коэффициент стабильности: Кстаб 24458,2 836,1 1,034 , 103,4 %. |

||||||||

|

|

|

|

|

24458,2 |

|

||

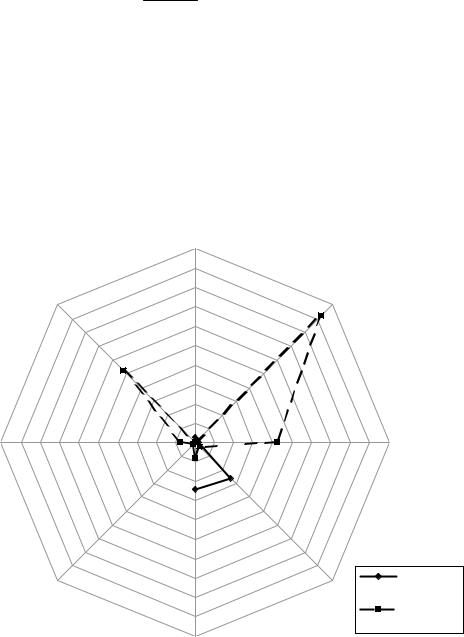

Секторограмма показателей движения и состояния основных фондов |

||||||||

предприятия за 2-й год году по предлагаемой и традиционной методике |

||||||||

представлена на рис.3.11. |

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

180 |

|

|

|

|

|

|

|

|

160 |

|

|

|

|

Кзам |

|

|

|

140 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

Кстаб |

|

100 |

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

40Кпост |

|

|

|

|

||

|

|

20ТпостКобн |

|

Кинт.обн |

|

|||

|

Красш 0 |

|

Квыб |

|

|

|||

|

|

Кпр |

|

|

|

|

|

|

|

|

Собн Кмасш |

|

|

|

|

||

|

|

|

|

Кгод |

|

|

|

|

|

|

Кизн |

|

|

|

|

||

|

|

|

|

|

|

|

|

традиционная |

|

|

|

|

|

|

|

|

методика |

|

|

|

|

|

|

|

|

предлагаемая |

|

|

|

|

|

|

|

|

методика |

Рис. 3.11. Секторограмма показателей движения |

||||||||

и состояния основных фондов предприятия за 2-й год |

||||||||

За 3-й год:

Темп поступления: Тпост 1387 - 2175 0,031. 25161,2

85

Коэффициент замены: Кзам |

1387 |

0,6377 , 63,77 %. |

|

|

||||||||

|

|

|

2175 |

|

|

|

|

2175 |

|

|

|

|

Коэффициентинтенсивностиобновления: К |

|

|

|

1,8379, 183,79 %. |

||||||||

|

|

|

|

|

инт.обн |

|

|

1183,4 |

|

|

||

Коэффициентмасштабностиобновления: Кмасш |

|

|

1387 |

|

|

0,0551, 5,51 %. |

||||||

|

|

|

|

|

|

|

|

25161,2 |

|

|||

Срок обновления: Собн |

1 |

|

18,14лет. |

|

|

|

|

|

|

|

||

0,0551 |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

Коэффициент прироста: Кпр 24373,2 - 25161,2 0,0313, -3,13 %. |

||||||||||||

|

|

|

|

|

25161,2 |

|

|

|

|

|

|

|

Коэффициентрасширенияпаркамашин: Красш = 1 – 1,8379 = -83,79, -83,79 %. |

||||||||||||

Коэффициент стабильности: Кстаб |

25161.2 2175 |

1,086, 108,6 %. |

||||||||||

|

|

|

|

|

25161.2 |

|

|

|

||||

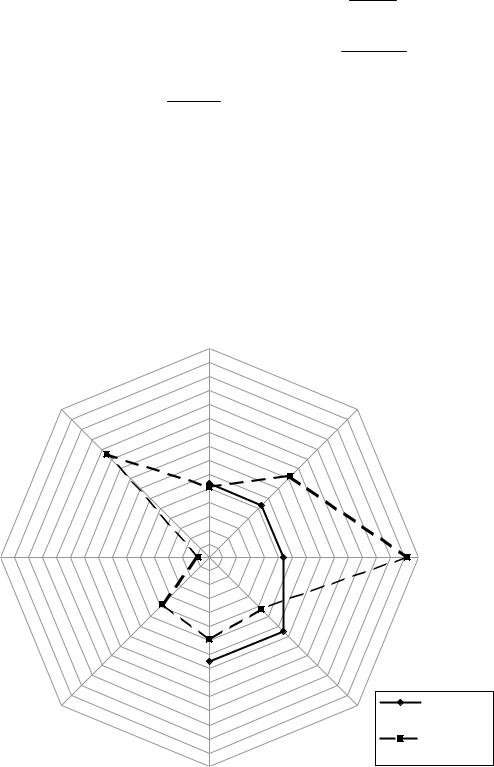

Секторограмма показателей движения и состояния основных фондов |

||||||||||||

предприятия за 3-й год по предлагаемой и традиционной методике пред- |

||||||||||||

ставлена на рис. 3.12. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

180 |

|

|

|

|

|

|

|

|

|

|

|

|

160 |

|

|

|

|

|

|

|

|

|

|

|

|

140 |

|

|

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

Кстаб |

|

80 |

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

Кзам |

|

|

|

|

|

|

|

|

|

Тпост |

|

|

|

|

|

|

|

|

||

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

Кобн |

|

|

|

|

|

|

|

|

|

-20Кпост |

|

|

|

|

|

|

|

|||

|

|

-40 |

|

|

|

|

|

|

|

|

|

|

|

|

-60 |

|

|

|

|

|

|

|

|

|

|

|

|

-80 |

|

|

Квыб |

|

|

|

|

|

|

Кинт.обн |

|

Красш -100 |

|

|

|

|

|

|

|

|

|||

|

Кпр |

|

|

Кмасш |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собн |

|

Кгод |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кизн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

традиционная |

|

|

|

|

|

|

|

|

|

|

|

|

методика |

|

|

|

|

|

|

|

|

|

|

|

|

предлагаемая |

|

|

|

|

|

|

|

|

|

|

|

|

методика |

Рис. 3.12 .Секторограмма показателей движения |

||||||||||||

и состояния основных фондов предприятия за 3-й год |

||||||||||||

86

За 4-й год:

Темп поступления: Тпост 759,6 -1421,8 0,028 . 24373,2

Коэффициент замены: Кзам 1421,8759,6 0,538 , 53,8 %.

Коэффициентинтенсивностиобновления: Кинт.обн 1421,8673,4 2,111, 211,1 %.

Коэффициентмасштабностиобновления: Кмасш |

759,6 |

0,0322 , 3,22 %. |

||||

24373,2 |

||||||

|

|

|

|

|

||

Срок обновления: Собн |

1 |

31,03 |

лет. |

|

|

|

0,0322 |

|

|

||||

|

|

|

|

|

||

Коэффициент прироста: Кпр 2372124373,2 0,0268 , -2,68 %. 24373,2

Коэффициентрасширенияпаркамашин: Красш = 1 – 2,111 = -1,111, -111,1 %.

Коэффициентстабильности: Кстаб 24373,2 1421,8 1,058, 105,8 %. 24373,2

Секторограмма показателей движения и состояния основных фондов предприятия за 4-й год по предлагаемой и традиционной методике представлена на рис. 3.13.

|

220 |

|

|

|

200 |

|

|

|

180 |

|

|

|

160 |

|

|

|

140 |

|

|

|

120 |

|

|

|

100 |

|

|

|

80 |

|

|

Кстаб |

60 |

|

|

40 |

|

|

|

|

20Кпост |

Кзам |

|

|

0 |

|

|

|

-20-Тпост |

Кобн |

|

|

-40 |

|

|

|

-60 |

|

|

|

-80 |

|

Кинт.обн |

|

-100 |

Квыб |

|

|

Красш-120 |

|

|

|

Кпр |

Кмасш |

|

|

|

|

|

|

Собн |

Кгод |

|

|

Кизн |

|

|

|

|

|

традиционная |

|

|

|

методика |

|

|

|

предлагаемая |

|

|

|

методика |

Рис. 3.13. Секторограмма показателей движения |

|||

и состояния основных фондов предприятия за 4-й год |

|||

87

За 5-й год: |

|

1217,6 - 566,3 0,028 . |

|

||||||

Темп поступления: Тпост |

|

|

|||||||

|

|

|

23721 |

|

|

|

|

||

Коэффициент замены: Кзам 1217,6 2,150 , 215,0 %. |

|

||||||||

|

|

566,3 |

|

|

|

|

|||

Коэффициентинтенсивностиобновления: К |

инт.обн |

566,3 |

0,6441, 64,41 %. |

||||||

|

|

|

|

|

|

|

879,2 |

|

|

Коэффициентмасштабностиобновления: Кмасш |

1217,6 |

0,0531, 5,31 %. |

|||||||

|

|

1 |

|

|

|

|

|

23721 |

|

Срок обновления: Собн |

|

|

18,82лет. |

|

|

||||

0,0531 |

|

|

|||||||

|

|

|

|

|

|

|

|||

Коэффициент прироста: Кпр |

24372,3 - 23721 0,0275 , 2,75 %. |

||||||||

|

|

|

|

|

23721 |

|

|

||

Коэффициентрасширенияпаркамашин: Красш = 1 – 0,6441 = 0,3559, 35,59 %. |

|||||||||

Коэффициент стабильности: Кстаб |

23721 566,3 1,025, 102,5 %. |

||||||||

|

|

|

|

|

|

23721 |

|

||

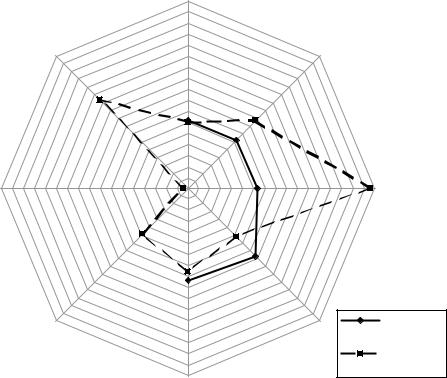

Секторограмма показателей движения и состояния основных фондов |

|||||||||

предприятия за 5-й год по предлагаемой и традиционной методике пред- |

|||||||||

ставлена на рис. 3.14. |

|

|

|

|

|

|

|

|

|

|

|

220 |

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

180 |

|

|

|

|

|

Кзам |

|

|

|

160 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

140 |

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

Кстаб |

100 |

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

40Кпост |

Кобн |

|

|

|

|

||

Красш |

20Тпост |

|

|

|

|

||||

0 |

|

Квыб |

Кинт.обн |

|

|

||||

|

|

Кпр |

|

Кмасш |

|

|

|

|

|

|

|

Собн |

Кгод |

|

|

|

|

||

|

|

Кизн |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

традиционная |

|

|

|

|

|

|

|

|

|

методика |

|

|

|

|

|

|

|

|

|

предлагаемая |

|

|

|

|

|

|

|

|

|

методика |

Рис. 3.14. Секторограмма показателей движения |

|||||||||

и состояния основных фондов предприятия за 5-й год |

|||||||||

|

|

|

|

88 |

|

|

|

|

|

Сведем полученные в результате расчетов значения показателей в таблицу и просчитаем отклонения (табл. 3.4).

Таблица 3 . 4 Сводная таблица коэффициентов движения основных фондов

ОАО «Яснополянские строительные материалы» за 5 лет с учетом усовершенствованной методики

|

|

2 год |

3 год |

4 год |

5 год |

||||

Показатель |

1 год |

значение |

отклонение предыдущего года |

значение |

отклонение предыдущего года |

значение |

отклонение предыдущего года |

значение |

отклонение предыдущего года |

|

|

||||||||

|

|

|

от |

|

от |

|

от |

|

от |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Темп |

0,407 |

0,029 |

-0,38 |

-0,031 |

-0,06 |

- |

+0,003 |

0,028 |

+0,056 |

поступления |

|

|

|

|

|

0,028 |

|

|

|

Коэффициент |

6302 |

84,1 |

-6117,9 |

63,77 |

-120,33 |

53,8 |

-9,97 |

215,0 |

+161,2 |

замены, % |

|

|

|

|

|

|

|

|

|

Коэффициент |

2,53 |

4,72 |

+82,19 |

183,79 |

+99,07 |

211,1 |

+27,31 |

64,41 |

+146,69 |

интенсивности |

|

|

|

|

|

|

|

|

|

обновления, % |

|

|

|

|

|

|

|

|

|

Коэффициент |

41,36 |

6,29 |

-35,07 |

5,51 |

-0,78 |

3,22 |

-2,29 |

5,31 |

+2,09 |

масштабности |

|

|

|

|

|

|

|

|

|

обновления, % |

|

|

|

|

|

|

|

|

|

Срок |

2,42 |

5,89 |

+13,47 |

18,14 |

+2,25 |

31,03 |

+12,89 |

18,82 |

-12,21 |

обновления, лет |

|

|

|

|

|

|

|

|

|

Коэффициент |

53,75 |

2,87 |

-50,88 |

-3,13 |

-6 |

-2,68 |

+0,45 |

2,75 |

+5,43 |

прироста, % |

|

|

|

|

|

|

|

|

|

Коэффициент |

97,47 |

5,28 |

-82,19 |

-83,79 |

-99,07 |

-111,1 |

-27,31 |

35,59 |

+146,69 |

расширения |

|

|

|

|

|

|

|

|

|

парка машин, % |

|

|

|

|

|

|

|

|

|

Коэффициент |

100,7 |

103,4 |

-7,3 |

108,6 |

+5,2 |

105,8 |

-2,8 |

102,5 |

-3,3 |

стабильности, % |

|

|

|

|

|

|

|

|

|

Таким образам, с помощью дополнительных показателей можно получить больше информации о движении основных фондов ОАО «Яснополянские строительные материалы» и резервов их использования.

3.5. Направления улучшения использования основных производственных фондов

Для улучшения использования основных производственных фондов предполагается введение системы оценки рабочих мест по их влиянию на использование основных фондов, оцениваемая в баллах, которая будет

89

изменяться от 0 до 1 (табл. 3.5). Данная система оценки существовала в плановой экономике и была разработана ВНИПКИ стройиндустрией в

1991 году.

Так, в качестве примера приводится использование данной системы для предприятия по производству строительных изделий ООО «Строительные материалы» г. Пензы.

Все показатели в данной системе оценки по стратегическому направлению экономического развития можно разбить на экстенсификацию и интенсификацию производства.

Экстенсивный фактор представляет собой увеличение масштабов производства за счет количественного расширения самих факторов производства:

−увеличения числа занятых работников без повышения их квалификации;

−расширения потребления материальных факторов производства: сырья, материалов, топлива без увеличения эффективности их использования;

−рост капитальных вложений без соответствующего улучшения технологии.

Интенсивный фактор представляет собой рост производства за счет более эффективного (интенсивного) использования наличных факторов производства:

−расширения производства материальных благ и услуг за счет внедрения новых, более эффективных технологий, посредством обновления основных фондов (средств производства), то есть за счет внедрения в производство достижений научно-технического прогресса;

−улучшения организации производства (новая структура хозяйственных связей, управления) и, как результат, повышения его эффективности;

−совершенствования использования основных и оборотных фондов;

−постоянного роста квалификации рабочей силы и совершенствования научной организации труда.

Мероприятия по повышению уровня организации труда и уровня использования основных средств ООО «Строительные материалы» представлены в табл. 3.6.

Таким образом, применение предложенных выше мероприятий приведут к улучшению использования основных средств ООО

«Строительные материалы».

90