1304

.pdfДля того чтобы гарантировать практическую реализацию плана мероприятий, сформированных по результатам самооценки, необходимо вклю-

151

чить его в рамки традиционного планирования деятельности, осуществляемого в данной компании.

Процесс, с помощью которого мероприятия, полученные по результатам самооценки, интегрируются в общий процесс планирования деятельности компании, может варьироваться в зависимости от того, каким образом осуществляется процесс планирования в компании вообще, а также в зависимости от опыта компании в проведении самооценки. Интегрирование мероприятий, обусловленных самооценкой, в общий процесс планирования деятельности компании лучше всего осуществлять постепенно.

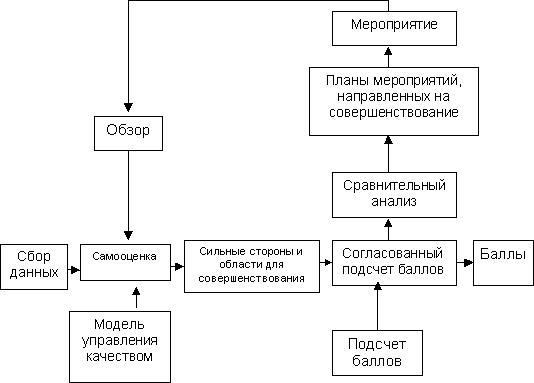

Самооценка является основным средством для определения возможностей развития бизнеса. Процедура самооценки осуществляется в несколько этапов:

Подсчет баллов обеспечивает надежную основу для формирования количественных показателей деятельности компании с точки зрения модели управления качеством. Формирование единого мнения в рамках компании обеспечивает основу для обсуждения и решения проблем, стоящих перед компанией, и обеспечивает активное участие главных действующих лиц.

Понимание сильных сторон компании и путей дальнейшего совершенствования ее деятельности помогает сконцентрировать аналитическую деятельность в тех областях, которые обещают получение максимальной выгоды. Правила подсчета баллов позволяют осуществлять количественные сравнения и анализировать прогресс, достигнутый за период времени.

152

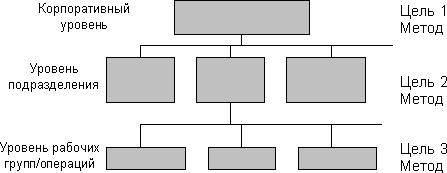

Применение самооценки обычно начинается на уровне подразделения, причем, вначале осуществляется пробная самооценка. Значительно позднее самооценка применяется на уровне более крупных подразделений или на корпоративном уровне, т.е. на уровне всей компании.

Невозможно разработать какой-то единственный метод и успешно применять его на всех уровнях и для всех компаний. Каждой компании придется разрабатывать свой метод, учитывающий имеющиеся возможности и потребности.

Основной целью, которую преследуют организации, применяющие методы самооценки на уровне рабочих групп/операций, является поощрение и стимулирование непрерывного совершенствования и повышения эффективности командных действий.

Различные методы самооценки могут использоваться на различных уровнях компании. В зависимости от уровня, на котором используется самооценка, меняются ее цели и методы, например:

Цель 1 Проанализировать проблемы всей компании с точки зрения применяе-

мого подхода, эффективности его использования, качества получаемых результатов. Попрактиковаться в заполнении заявки на участие в конкурсе по присуждению премии качества.

Метод – Метод моделирования конкурса Цель 2

Способствовать широкому применению во всей структуре компании всех тех процессов, которые зарекомендовали себя с наилучшей стороны.

Метод – Метод равного участия Цель 3

Поддерживать и стимулировать мероприятия, направленные на непрерывное совершенствование деятельности и повышение эффективности командных действий.

Метод – Метод анкетирования

153

Анализ результатов самооценки, таким образом:

1.Показывает сильные стороны компании и области деятельности, требующие совершенствования.

2.Определяет критерии, которые будут использоваться для расстановки приоритетов.

3.Сравнивает результаты самооценки с установленными критериями.

4.Проводит согласование необходимых мероприятий, способа их исполнения и временных затрат.

5.Позволяет осуществлять систематический анализ достигаемого прогресса и контроль за соблюдением приоритетов.

Таким образом, самооценка – это мощный инструмент совершенствования деятельности компании. Однако он приводит к положительным изменениям только в том случае, если на основании проведенного анализа будет разработан и реализован план практических мероприятий, и если этот план будет полностью одобрен и поддержан руководством подразделения, осуществляющего самооценку.

Самооценка обеспечивает компании множество преимуществ, в том числе:

Строгий структурированный подход к развитию бизнеса.

Анализ деятельности компании, основанный на фактах, а не на личном восприятии.

Общность целей и единство в понимании задач всеми сотрудниками компании.

Средства для обучения сотрудников компании эффективному использованию принципов всеобщего управления качеством.

Средства для интегрирования в повседневные операции различных инициатив, направленных на совершенствование деятельности.

Мощный диагностический инструмент.

Средства для объективного анализа деятельности компании.

Средства для анализа прогресса, достигнутого за период времени.

Возможность использования процедуры самооценки именно на том участке деятельности компании, где это наиболее необходимо в данный момент.

Методологию, применимую на всех уровнях, от отдельных сотрудников до компании в целом.

Средство, способное повысить энтузиазм сотрудников компании и обеспечить их заинтересованность в ее процветании.

Способы согласования целей, которых добивается компания, с объективными возможностями применяемых стратегий и осуществляемых процессов.

Средства для осуществления сравнительного анализа как в пределах компании, так и с другими компаниями.

154

Контрольные вопросы

1.Что может являться объектом самооценки?

2.Какова основная цель проведения процедуры самооценки?

3.Какова общая схема процедуры самооценки?

4.Из каких этапов состоит метод моделирования конкурса?

5.Как выглядит схема метода моделирования конкурса?

6.Как выглядит заполненный формуляр?

7.Кто должен заниматься подготовкой формуляра?

8.В каких случаях использование метода формуляров наиболее эффективно?

9.Как могут быть использованы результаты самооценки по методу формуляров?

10.Кем и как может применяться метод матричных диаграмм?

11.Как на практике использовать метод матричных диаграмм?

12.Из каких этапов состоит метод рабочей встречи?

13.Как следует организовать обучение по методу рабочей встречи?

14.На каких критериях следует акцентировать внимание членов рабочей группы?

15.Что должен представлять собой опросный лист?

16.Допустимо ли использование более сложных анкет с альтернативными ответами?

17.Каковы недостатки метода анкетирования?

18.Как должна быть организована работа по самооценке при использовании метода равного участия?

19.Какова процедура самооценки по методу равного участия?

20.Каковы основные этапы реализации метода равного участия?

21.Как часто необходимо проводить самооценку?

22.Каковы основные преимущества метода равного участия?

23.Как результаты самооценки связаны с процессом планирования бизнеса?

24.Как процедура самооценки влияет на деятельность компании?

25.Как должно происходить внедрение процесса самооценки?

26.Что дает анализ результатов самооценки?

27.Какие преимущества компании обеспечивает самооценка?

155

Глава 6. ЭКОНОМИКА КАЧЕСТВА В TQM

Мы слуги качества, мы все его сыны, страдать и побеждать мы с ним обречены.

Президент Международной гильдии профессионалов качества Петр Яковлевич Калита

6.1. Качество и развитие организации

Экономические категории качества

К экономическим категориям качества относятся: а) прибыль производителя от продажи качественного продукта и б) затраты производителя на обеспечение ожидаемого потребителем качества.

В настоящее время эти затраты, помимо стоимости проектирования и изготовления продукта, включают также затраты на сервисное обслуживание потребителя при поставке ему продукта и поддержание этого качества в течение гарантийного срока службы.

Все эти затраты составляют суммарные затраты поставщика, т.е. стоимость С продукта для его поставщика. Разница между продажной ценой Р каждого изделия и его стоимостью С равна доходу М от продажи одного изделия, т.е. М = Р – С.

Традиционный подход к определению «оптимальной» стоимости качества

Обеспечение высокого качества при минимальной себестоимости продукта во многом зависит от умело организованного управления финансовой деятельностью предприятия, в том числе, и стоимостью качества.

Фактически все организации используют управление финансами: анализ взаимоотношений постатейных затрат и их последствий. В больших организациях этот принцип распространяется и на подразделения. Для них устанавливаются бюджеты, включая и функции обеспечения качества, и оцениваются затраты. Однако до 50–60-х годов не существовало процедуры для оценки затрат на качество. Это объяснялось тем, что стоимость качества определялась как затраты на выполнение функций качества, т.е. затраты производителя на инспекцию и превентивные действия по обеспечению требуемого потребителем качества.

Причем было принято считать, что абсолютное, 100 %-е соответствие продукта техническим условиям практически невозможно из-за бесконечно больших издержек. В то же время считалось, что расходы потребителя на эксплуатацию поставленного ему продукта уменьшаются с ростом качества за счет уменьшения его затрат на исправление несоответствий и стремятся к нулю при 100 %-м уровне качества. Поэтому можно было говорить

156

об оптимальном уровне качества, соответствующем минимуму стоимости качества как для поставщика, так и для потребителя.

Общие же затраты на качество определялись суммированием затрат производителя и потребителя.

Однако уже в 70-е годы объективные (?) обстоятельства заставили организации пересмотреть традиционную точку зрения на стоимость качества.

Влияние новых реальностей

Кэтим обстоятельствам относились:

рост затрат на обеспечение требуемого потребителем качества из-за увеличения сложности продуктов, которым рынок начал предписывать большую надежность, большую точность и т.д.;

увеличение гарантированного срока службы продукта с соответствующим ростом затрат производителя на устранение отказов, ремонт и поставку запчастей, замену некачественных и т.д., т.е. денежных средств производителя, составляющих его затраты на сервисное обслуживание продукта и обусловленных гарантийными обязательствами. При этом стоимость сервиса некоторых продуктов часто превышала их продажную цену (Форд!!!).

Традиционная точка зрения на стоимость качества, базирующаяся на бюрократической процедуре определения оптимума затрат на качество, не отражала новую реальность и не позволяла видеть преимущества для производителя в виде, например, повышения прибыли за счет повышения ЦЕННОСТИ продукта для потребителя или повышения затрат на предупреждение брака (превентивные меры) за счет снижения затрат на контроль и инспекцию.

Помимо этого, развитие современных технологий дало возможность изготавливать продукцию без дефектов. В этом случае затраты производителя на инспекцию и превентивные действия становятся конечными при абсолютном, 100 %-м соответствии техническим условиям, плюс все возможные ноу-хау…

Поэтому с позиции акцента на потребителя и соответствующего роста прибыли производителя (если при этом еще учитывать конкурентоспособность продукции) – оптимальная точка теряет свой практический смысл и не дает оперативной информации для управления процессом улучшения качества.

Несоизмеримо большая информация может быть получена из результатов анализа затрат производителя на качество, которые должны быть предварительно классифицированы таким образом, чтобы давать производителю сведения, необходимые для принятия решения. В связи с этим возникла необходимость в таких специалистах по качеству, которые бы смогли квалифицированно донести до руководства свои соображения и рекомендации

озатратах.

157

6.2. Классификация затрат на качество

Традиционно бытует распространенное мнение, что потребитель должен платить за качество, т.е. должен компенсировать дополнительные затраты производителя на обеспечение качества. Эта традиционная точка зрения исходит от непонимания (или незнания) основных концепций TQM.

Структура доходов и затрат

Полный доход состоит из затрат на проданную продукцию плюс полученная прибыль.

Затраты на проданную продукцию содержат в себе:

–торговые затраты;

–общие и административные затраты;

–затраты на изготовление продукции:

–первичные затраты (стоимость основного труда и расходы на основные материалы);

–добавочные затраты (расходы на неосновные материалы, стоимость неосновного труда, постоянные и переменные расходы).

И именно затраты на изготовление продукции являют собой область концентрации программ, анализирующих затраты на качество.

Рассмотрим три различных модели подхода к затратам, связанным с качеством:

1. «потери для общества»;

2. «стоимость процесса»;

3. RAF «предотвращение, оценка, отказ».

Концепция общих потерь для общества

Разработана японскими специалистами и сформулирована Г.Тагути. Важным аспектом качества продукции, будь то изделие промышленно-

го производства или услуга, становится общая потеря для общества, образующаяся в результате недостатков данной продукции. По определению Г.Тагути, потери для общества могут быть двух типов:

связанные с вариабельностью продукции (технологическая вариабельность производства, т.е. способность откликаться на пожелания потребителей, касающиеся характеристик продукции);

связанные с вредными побочными эффектами.

Это достаточно необычное определение, поскольку оно показывает качество в его негативном смысле – через его отсутствие.

(Рубашка → отправляется в прачечную на протяжении всего срока службы → в два раза реже загрязняется и сминается → будет стоить дороже, но обслуживание дешевле → в результате экономия для общества!!!)

Практически не применима на практике, но, тем не менее, полезна, чтобы выявить на практике ответственность организации перед обществом.

158

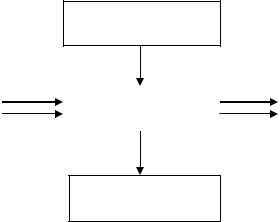

Модель стоимости процесса

Итак, один из принципов TQM – «процессный подход« (расшифруйте!). (Желаемый результат достигается эффективнее, когда деятельностью и соответствующими ресурсами управляют как процессом).

Итак, модель: Представим всю деятельность организации в виде замкнутого процесса, который имеет свои входы и выходы, как желательные, так и нежелательные; причем желательные входы идут от поставщиков, желательные выходы идут к потребителям:

Управление

Входы |

|

Процесс |

|

Выходы |

|

|

|

|

|

Ресурсы

Поставщики и потребители могут быть как вне компании, так и внутри неё, поскольку многие процессы имеют внутренних поставщиков и потребителей.

Стоимость процесса определяется следующими элементами:

люди;

оборудование;

материалы;

окружающая среда.

В соответствии с моделью стоимости процесса из затрат, связанных с качеством, выделяют конформные и неконформные.

Конформные затраты (СОС) – затраты на соответствие, представляющие собой расходы на выполнение процесса со 100 %-й эффективностью. Это минимальные затраты на выполнение процесса в соответствии с техническими условиями.

Неконформные затраты (CONC) – затраты на несоответствие, вызванные неэффективным выполнением разработанного процесса, например, из-за перерасхода ресурсов или повышенных затрат на оплату труда, материалы и оборудование, что обусловлено неудовлетворительными входами, сделанными ошибками, отвергнутыми выходами и т.д.

159

Пример гипотетических отделов: Производственного и обеспечения качества

Функции |

|

|

Неконформные |

|

||

производственного |

Конформные затраты |

|

||||

затраты |

|

|||||

отдела |

|

|

|

|||

|

|

|

|

|

||

|

|

|

|

|

|

|

Планирование, разработ- |

|

|

Часть стоимости (влия- |

|||

ка технологий, нормиро- |

|

|

||||

Часть стоимости |

|

ние изменений, ошибок |

||||

вание, управление рас- |

|

|||||

ходами |

|

|

|

планирования…) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производство, |

контроль |

Регистрируются |

пра- |

Повторная |

инспекция, |

|

и испытания |

|

вильные временные за- |

испытание, |

поиск |

де- |

|

|

траты |

|

фектов |

|

|

|

|

|

|

|

|

||

Испытательное |

обору- |

|

|

|

|

|

дование, его поверка и |

Общая стоимость |

|

|

|

|

|

превентивное обслужи- |

|

|

|

|

||

вание |

|

|

|

|

|

|

Устранение поломок |

|

|

Общая стоимость |

|

||

|

|

Регистрируются |

пра- |

|

|

|

Производственные |

вильные временные за- |

Исправление дефектов |

||||

|

|

траты |

|

|

|

|

Обеспечение |

материа- |

Расчетная стоимость |

Стоимость остатков |

|

||

лами |

|

|

|

|

|

|

Простои |

|

|

|

Общая стоимость |

|

|

|

|

|

|

|

|

|

Работы, связанные с де- |

|

|

Общая стоимость |

|

||

фицитом ресурсов |

|

|

|

|||

|

|

|

|

|

||

Аудит и анализ |

|

Затраты на аудит и ана- |

Стоимость аудита, |

осо- |

||

|

лиз |

|

бых мероприятий |

|

||

|

|

|

|

|||

Оценка продавца |

Общая стоимость |

|

|

|

|

|

|

|

|

|

|

||

Связи с продавцом |

Расходы на контроль |

Затраты на исправление |

||||

брака |

|

|

||||

|

|

|

|

|

|

|

Стандарты |

|

Общая стоимость |

|

|

|

|

|

|

|

|

|

|

|

Поиск и устранение не- |

|

|

|

|

|

|

исправности, исследова- |

|

|

Общая стоимость |

|

||

ния, анализ |

|

|

|

|

|

|

|

|

Расходы на согласова- |

Расходы на действия по |

|||

Связи потребителя |

ние и контроль стандар- |

отслеживанию (жалобы, |

||||

|

|

тов, планов… |

|

отказы…) |

|

|

160