1300

.pdfТаблица 1 Меры по улучшению качества, необходимые для получения выделенных значимых результатов

|

|

|

|

|

Уменьшение стоимости несоответствия |

|

|||

|

|

|

|

Сокращение |

Разработка |

Улучше- |

Получение |

Обучение |

Уменьшение |

|

Возможные значительные результаты |

количества |

инновацион- |

ние |

сертифика- |

персонала по |

загрязнения |

||

|

дефектной |

ных новых |

процес- |

ции по |

обслужива- |

окружаю- |

|||

|

|

|

|

||||||

|

|

|

|

продукции |

изделий |

сов |

ИСО 9001 |

нию потреби- |

щей среды |

|

|

|

|

|

|

|

|

телей |

|

|

|

|

|

|

|

|

|

|

|

Увеличение |

Повышение |

Увеличение факторов, |

|

|

|

|

|

|

|

ценности в |

удовлетворен- |

вызывающих восхи- |

– |

х |

– |

– |

х |

х |

|

соответствии |

ности |

щение потребителей |

|

|

|

|

|

|

|

с |

главной |

потребителей |

|

|

|

|

|

|

|

Увеличение факторов, |

|

|

|

|

|

|

|||

целью орга- |

|

вызывающих |

– |

х |

– |

х |

х |

х |

|

низации |

|

удовлетворенность |

|||||||

|

|

|

|

|

|

|

|||

|

|

|

потребителей |

|

|

|

|

|

|

|

|

|

Уменьшение факто- |

|

|

|

|

|

|

|

|

|

ров, вызывающих |

х |

– |

– |

– |

х |

х |

|

|

|

неудовлетворенность |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

потребителей |

|

|

|

|

|

|

|

|

Уменьшение |

Уменьшение стои- |

– |

– |

х |

– |

– |

– |

|

|

внешних и |

мости соответствия |

||||||

|

|

|

|

|

|

|

|

||

|

|

внутренних |

|

|

|

|

|

|

|

|

|

Уменьшение |

|

|

|

|

|

|

|

|

|

производст- |

стоимости |

х |

– |

х |

х |

х |

х |

|

|

венных |

несоответствия |

||||||

|

|

|

|

|

|

|

|

||

|

|

расходов |

|

|

|

|

|

|

|

Пр и м е ч а н и я : 1. Знак «х» означает, что возможен значимый результат.

2.Фактические результаты будут зависеть от конкретных обстоятельств организации.

21

Для проведения анализа затрат/прибыли рекомендуется выполнить следующее:

а) обеспечить четкое определение, планирование и стоимость предлагаемых мер по улучшению в соответствии с главной целью предприятия;

б) воздействовать на удовлетворенность потребителей путем увеличения факторов, вызывающих восхищение и удовлетворенность, и уменьшения факторов, вызывающих неудовлетворенность;

в) оценить увеличение доходов благодаря повторным заказам и новому бизнесу, как результат улучшения удовлетворенности потребителей;

г) идентифицировать менее значимые для потребителей и других заинтересованных сторон выгоды;

д) оценить изменение стоимости на соответствие и несоответствие как внутренней, так и внешней;

е) провести детальный сравнительный анализ совокупных финансовых затрат предлагаемого мероприятия по улучшению качества;

ё) сравнить совокупную прибыль с капитальными затратами на мероприятия по улучшению качества и решить, стоит ли их продолжать.

Предприятие может использовать разные методы (например, чистую текущую стоимость, срок окупаемости, внутреннюю норму прибыли) для принятия финансового решения о продолжении улучшения качества.

Необходимо учитывать также менее ощутимые выгоды. Некоторые экономические результаты могут быть трудны для подсчета, например увеличение продаж по образцам и повышение производительности труда благодаря повышению мотивации персонала, но они могут быть существенными. В процессе принятия решения необходимо рассматривать как ощутимые, так и неощутимые выгоды.

Решение о продолжении улучшения качества следует принимать на соответствующем уровне. Если потенциальные капитальныезатраты низки, решение следует принимать гибким небюрократическим способом руководителям, близким к данному процессу. Если затраты существенны, может возникнуть необходимость в более официальном процессе принятия решения. Для обеспечения максимальной прибыли при минимальных капитальных затратах нужна предусмотрительность.

Предприятие должно планировать и внедрять меры по улучшению. Отчет о затратах на процесс улучшения и удовлетворенность потребителей следует использовать для того, чтобы убедиться в достижении предсказанных улучшений. Если этого не произошло, может потребоваться провести дополнительный анализ.

В соответствии с планом предприятию следует проанализировать результаты принятых мер по улучшению, чтобы удостовериться в их эффективности.

22

Вопросы для контроля знаний студентов

1.Как качество продукции (услуги) связано с прибыльностью предприятия?

2.Каким требованиям должна отвечать продукция, чтобы деятельность товаропроизводителя была экономически успешной?

3.Какие задачи решает экономика управления качеством?

4.Что такое потребительная стоимость?

5.Какие положения содержит ГОСТ Р ИСО/ТО 10014-2005 «Руководство по управлению экономикой качества»?

6.Назовите виды экономических эффектов от изменения качества.

23

2. МЕТОДИЧЕСКИЕ ПРИНЦИПЫ И ПРАВИЛА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ЗАТРАТ НА КАЧЕСТВО, СТАНДАРТИЗАЦИЮ И СЕРТИФИКАЦИЮ

2.1. Классификация затрат на качество

Общий смысл сбора данных по затратам на качество является обеспечение руководства инструментами управления.

Первой задачей является определение перечня затрат, которые относятся к деятельности компании, и их группировка.

Вторая задача – назвать эти элементы таким образом, чтобы их смысл был ясен персоналу организации (предприятия).

Третьязадача – назначитькодовыесимволы длякаждого элемента. Это может быть, например цифра, буква или их комбинация.

Особенно важно, что бы элементы затрат были определимы в том виде, как они названы и распределены для различных категорий, в том числе:

–для подразделения;

–для какого либо участка;

–для типа продукта;

–для какого либо рабочего места;

–для какого-либо типа дефекта.

Требования должны быть установлены самой организацией, для внутреннего пользования. При этом количество собранной информации должно быть достаточным для проведения последующего анализа.

Система учета и анализа затрат на качество, которая не согласованна с существующими внутри организации особенностями не может являться успешной.

После того как установлена классификация различных элементов затрат на качество, необходимо выявить источники данных о затратах.

Классификация затрат на качество должна охватывать все стадии создания и потребления продукции (табл. 2).

24

|

|

|

Таблица 2 |

|

|

|

Обобщенная классификация затрат на качество |

||

|

|

|

||

|

Признак классификации |

Классификационная группа затрат |

||

|

|

|

На улучшение качества |

|

По целевому назначению |

На обеспечение качества |

|||

|

|

|

На управление качеством |

|

По |

экономическому характеру |

Текущие |

||

затрат |

|

Единовременные |

||

По виду затрат |

Производительные |

|||

Непроизводительные |

||||

|

|

|

||

По методу определения |

Прямые |

|||

Косвенные |

||||

|

|

|

||

|

|

|

Поддающиеся прямому учету |

|

По возможности учета |

Не поддающиеся прямому учету |

|||

Те, которые экономически целесообразно не |

||||

|

|

|

||

|

|

|

учитывать |

|

По |

стадиям |

жизненного цикла |

На качество при разработке изделия |

|

На качество при изготовлении изделия |

||||

продукции |

|

На качество при использовании изделия |

||

|

|

|

||

По отношению к производст- |

На качество в основном производстве |

|||

На качество во вспомогательном производстве |

||||

венному процессу |

На качество при обслуживании производства |

|||

|

|

|

||

По возможности оценки |

Планируемые |

|||

Фактические |

||||

|

|

|

||

|

|

|

По предприятию |

|

По характеру структурирования |

По производству (цеху, участку) |

|||

|

|

|

По видам продукции |

|

По |

объемам |

формирования и |

Продукция |

|

учета |

|

Процессы |

||

|

Услуги |

|||

|

|

|

||

|

|

|

Оперативный |

|

По виду учета |

|

Аналитический |

||

|

Бухгалтерский |

|||

|

|

|

||

|

|

|

Целевой |

|

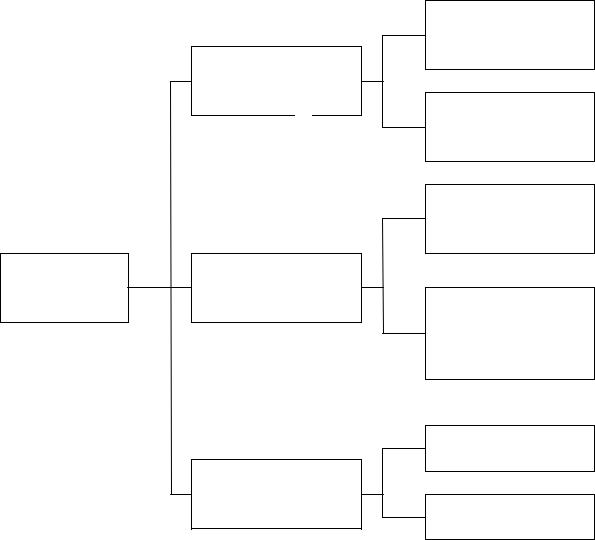

Классификация затрат, предложенная Файгенбаумом, представлена на рис. 8.

25

Рис. 8. Классификация затрат на обеспечение качества по А. Файгенбауму

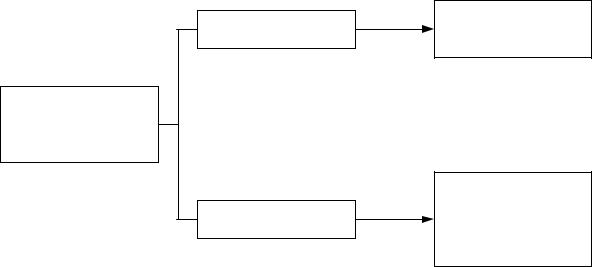

Японская модель затрат на качество (рис. 9) ориентирована не на продукцию, а на обеспечение качества и оценки ее результатов. Расчеты затратнаобеспечениекачествапредставляют собойопределениестоимости работ, цель которых – уменьшение общих затрат путем увеличения стоимости мероприятий по предупреждению несоответствий и дефектов. В результате должны уменьшаться затраты на оценку качества и расходы, обусловленные браком. Экономическая эффективность оценивается путем сравнения затрат с затратами, а не затрат с доходами.

26

Рис. 9. Японский подход к классификации затрат на обеспечение качества

Затраты на качество обычно делятся на следующие категории:

затраты на предотвращение возможности возникновения дефек-

тов, т.е. затраты, связанные с какой-либо деятельностью, которая снижает илиполностьюпредотвращаетвозможностьпоявлениядефектовилипотерь (затраты на предупредительные мероприятия или предупредительные затраты).

затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества. Основной объем затрат составляет оплата труда персонала, занятого контролем и испытаниями. Это может составить более 90% от всех затрат на контроль. Оставшиеся затраты в основном связаны с использованием материалов и со стоимостью технического обслуживания. Они могут быть определены напрямую;

внутренние затраты на дефект – затраты, понесенные внутри организации, когдаоговоренныйуровенькачестване достигнут, т.е. до того, как продукт был продан (внутренние потери). Определение элементов затрат данной группы является более сложным. Однако некоторые виды затрат можно получить с достаточной степенью точности, а именно:

– оплата труда, связанного с возвратом, стоимость материалов, накладные расходы;

– оплата труда, связанного с исправлениями, стоимость материалов, накладные расходы;

– оплата труда, связанная с повторными испытаниями и контролем, стоимость материалов, накладные расходы;

– оплата сверхурочных работ для наверстывания потерянного времени;

– недополученная прибыль, связанная со снижением класса (сорта) продукции.

27

Наиболее трудоемкими является выявление объема заработанной платы

инакладных расходов, связанных с:

–анализом причин возникновения дефектов;

–работой над возвращенным продуктов;

–подготовкой производства к исправлениям.

Оценкапотерьдолжнабытьпроизведенасучетомреальнозатраченного на эту деятельность времени и по результирующим показателям.

внешние затраты на дефект – затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери).

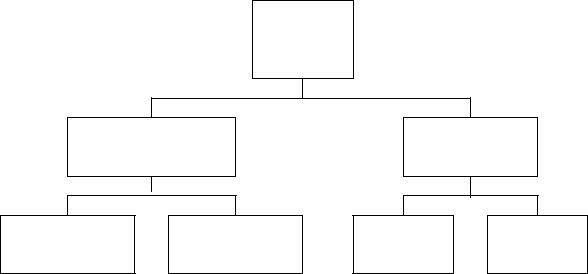

Сумма всех этих затрат дает общие затраты на качество (рис. 10). Затраты на предупредительные мероприятия включают:

1.Управление качеством

Затраты на планирование системы качества.

Затраты на преобразование ожиданий потребителя по качеству в технических характеристиках материала, процесса, продукта.

2.Управление процессом

Затраты на установление средств управления процессом.

Затраты на изучение возможностей процесса.

Затраты на осуществление технической поддержки производственному персоналу в применении (осуществлении) и поддержании процедур и планов по качеству.

Рис. 10. Составляющие затрат на качество

3.Планирование качества другими подразделениями

Затраты, связанные с деятельностью по планированию качества, выполняемой персоналом, не подчиняющимся Управляющему по качеству.

4.Контрольное и измерительное оборудование

28

Затраты, связанные с разработкой и усовершенствованием всего контрольного и измерительного оборудования (приборов).

Затраты, связанные с обслуживанием и калибровкой всего оборудования (приборов).

Затраты, связанные с обслуживанием и калибровкой технологической оснастки, приспособлений, шаблонов и образцов, имеющих прямое отношение к качеству продукции.

Ни при каких условиях в данную категорию не включаются затраты, связанные со стоимостью изготовления или амортизацией этого оборудования.

5.Обеспечение качества поставок

Затраты на оценку потенциальных поставщиков и материалов перед заключением договоров на поставки.

Затраты, связанные с технической подготовкой проверок и испытаний закупленных материалов.

Затраты на техническую поддержку поставщиков, направленную на помощь им в достижении ожидаемого качества.

6.Аудит системы качества

Затраты на внутренний аудит качества.

Затраты на аудит системы качества потребителем, его агентом или другим уполномоченным органом.

7.Программа улучшения качества

Затраты, связанные с внедрением программ улучшения, наблюдением за ними и составлением отчетов, включая затраты на сбор и анализ данных, составление отчета по затратам на качество.

8.Обучение вопросам качества

Затраты на внедрение, развитие и функционирование программы обучения персонала всех уровней вопросам качества.

9.Затраты, не учтенные где-либо еще, такие как:

Заработная плата секретарей и служащих, организационные расходы и тому подобное, непосредственно связанные с предупредительными мероприятиями.

Эти затраты могут появляться на следующих этапах:

–производство;

–продажа и маркетинг;

–проектирование и разработка;

–инженерное обеспечение;

–планирование процесса;

–исследования;

–лабораторные испытания;

–финансово-экономическое обеспечение;

–обработка данных;

–обучение.

29

Кроме того, большинство затрат данной категории связано с работой персонала отдела обеспечения качества. Затраты на предупредительные мероприятия в основном включают заработанную плату и накладные расходы.

Некоторые предупредительные затраты легко выявить напрямую. Они,

вчастности могут включать оплату работ сторонних организаций за:

–обслуживание, калибровку и поверку измерительного оборудования;

–консультации;

–курсы обучения.

Затраты на контроль включают:

1.Проверки и испытания

Оплата работ инспекторов и испытательного персонала при плановых проверках производственных операций.

Повторные проверки отбракованных элементов, их испытания, сортировки и т.д. не включаются.

2.Проверки и испытания поставляемых материалов

Оплата работ инспекторов и испытательного персонала, связанных с закупленными у поставщиков материалами, включая инспекторов и служащих различного уровня.

Затраты на лабораторные испытания, выполняемые для оценки качества поставляемых материалов.

Затраты, связанные с работой инспекторов и испытательного персонала, проводящего оценку материалов на производстве поставщика.

3.Материалы для тестирования и проверок

Стоимость расходных материалов, используемых при контроле и испытаниях.

Стоимость материалов, образцов и т.п., подвергнутых разрушающему контролю.

Стоимость испытательного оборудования не включается.

4.Контроль процесса

Оплата труда персонала, не подчиняющегося управляющему по качеству, выполняющего контроль и испытания на производственных линиях.

Затраты на допуск к применению тех материалов, которые не отвечают техническим требованиям.

1.Снижение сорта

Затраты, возникшие вследствие снижения продажной цены на продукцию, которая не отвечает первоначальным техническим требованиям.

2.Отходы и переделки, возникшие по вине поставщиков

Затраты, понесенные в том случае, когда после получения изделий (материалов) от поставщика обнаружилось, что они не отвечают требованиям по качеству.

30