1274

.pdfвершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение объемов незавершенного производства.

Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий, ее отражает, так называемый, коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, – затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить следующим образом:

КФед 1/ 2Фн ,

Фед Фн

где К – коэффициент нарастания затрат; Фед – единовременные затраты; Фн – нарастающие затраты.

При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле

КСн.п ,

Сг.и

где Сн.п – себестоимость изделия в незавершенном производстве; Сг.и – производственная себестоимость готового изделия.

Величина норматива незавершенного производства Нн.п. рассчитывается по формуле

Нн.п = Vсут Тц Кн.з,

где Vсут – плановый суточный объем выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла; Кн.з – коэффициент нарастания затрат в производстве.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат.

Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях промышленности может производиться иными методами, в зависимости от характера производства.

151

Норматив оборотных средств в запасах готовой продукции Нг.п

можно определить по формуле

Нг.п = Всут (Тф.п + То.д),

где Всут суточный выпуск готовой продукции по производственной се-

– бестоимости; Тф.п – время, необходимое для формирования партии для отправки

готовой продукции потребителю, дн.; То.д – время, необходимое для оформления документов для отправки

груза потребителю, дн.

Минимальная потребность оборотных средств на расходы будущих периодов Нбп рассчитывается по формуле

Нбп = В0 + Рп – Рв,

где B 0 – сумма средств на расходы будущих периодов (вложение на начало планируемого года);

Рп – расходы будущих периодов в плановом году и подлежащие на отнесение в себестоимость в будущем периоде;

Рв – расходы будущих периодов, подлежащие списанию на себестоимость в плановом периоде.

Незаполнение норматива оборотных средств может привести:

к сокращению производства;

невыполнению производственной программы из-за перебоев в производстве и реализации продукции, из-за отсутствия материальных ресурсов и необходимого задела незавершенного производства;

к нарушению графика отгрузки готовой продукции потребителю. Возникновение сверхзапасов приводит к иммобилизации средств (от-

влечение средств, выбытие их из непрерывного кругооборота) и замедлению оборота средств, свидетельствует о недостатках материально-техниче- ского обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

В современных условиях значение нормирования оборотных средств резко возрастает, так как, в конечном итоге, это связанно с платежеспособностью и финансовым состоянием предприятия.

Различают следующие методы нормирования оборотных средств:

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно – технического развития предприятия. Этот метод очень трудоемкий, но он позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы

152

предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, с учетом соотношения между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства; снабжения; реализации продукции; расчетов.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

6.4.Эффективность использования оборотных средств

ипути ускорения оборачиваемости

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции. К показателям эффективности использования оборотного капитала предприятия относят коэффициент оборачиваемости и период одного оборота в днях.

Коэффициент оборачиваемости оборотных средств Коб показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Коб ОВ ,

с

где В – выручка от реализации продукции, работ, услуг, а также выручка от реализации материалов за определенный период;

Ос – средний размер (остатки) оборотных средств.

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства. Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопос-

153

тавлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

Длительность одного оборота в днях показывает, за какой срок обо-

ротные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Д = |

Т |

= |

ОсТ |

, |

|

Коб |

|||||

|

|

В |

|

где Т – расчетный период в днях.

В практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

Коэффициент загрузки средств в обороте характеризует сумму обо-

ротных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Кз СРо .

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции Ме – отношение суммы материальных затрат МЗ к объему выпуска или реализации продукции V:

Ме МЗV .

154

Частными показателями материалоемкости являются сырьеемкость, металлоемкость, электроемкость, топливо-емкость и энергоемкость; при их расчете в числителе отражаются соответственно количество израсходованного сырья, металла, электроэнергии, топлива и энергии всех видов в натуральном или стоимостном выражении.

Обратным показателем материалоемкости выступает материалоотдача Мо, которая определяется по формуле

Мо МЗV .

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше материалоотдача.

Коэффициент сохранности чистого оборотного капитала (в отечест-

венной терминологии «собственные оборотные средства») позволяет сделать вывод о том, что произошло за время хозяйствования с величиной авансированных в производство и реализацию средств, использовались ли они по назначению или были утрачены в силу тех или иных причин:

КЧОКк ,

сЧОКн

где ЧОКк – фактические остатки чистого оборотного капитала на конец отчетного периода;

ЧОКн – фактические остатки чистого оборотного капитала на начало отчетного периода.

Чистый оборотный капитал (в отечественной терминологии «собственные оборотные средства») определяется как разница между оборотными средствами (ОС) и краткосрочными обязательствами (КО) (текущими активамиитекущимиобязательствами):

ЧОК = ОС – КО.

Рентабельность оборотного капитала определяется отношением прибыли от основной деятельности П и полученных процентов от краткосрочных финансовых вложений к средней сумме оборотных активов Ос:

Рос П 100 % .

Ос

Оборотные средства предприятия обладают различной степенью ликвидности, т.е. возможностью в короткие сроки обращаться в денежную наличность, что отражает степень платежеспособности и ликвидности предприятия. Абсолютно ликвидными оборотными средствами являются денежные средства, наименее ликвидными – товарно-материальные запасы.

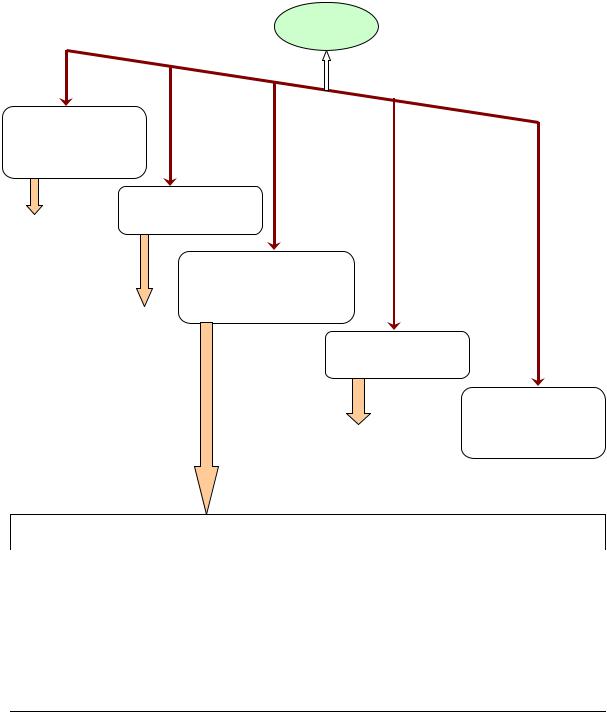

Комплекс показателей ликвидности активов предприятия и оборачиваемости составных частей оборотного капитала представлен на рис. 11.

155

ЧОК / В

Чистый оборотный капитал (ЧОК)

|

Коэффициенты |

|

|

ликвидности |

|

Текущие |

||

|

||

активы (ТА) – |

|

|

текущие обяза- |

Оборачиваемость |

|

тельства (ТО) |

||

текущих активов |

||

|

||

|

и текущих пассивов |

|

|

|

общей |

|

|

|

|

|

ликвидности = |

|

|

Финансовый цикл |

|

|

= ТА / ТО |

|

|

|

|

быстрой ликвидно- |

|

|

|

||

сти = (ТА–З) / ТО |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

ФП = период оборота |

|

|

абсолютной |

|

|||

|

|

|

запасов + период оборо- |

|

|

|

ликвидности = |

|

|

|

|

|

|

|

та ДЗ – период оборота КЗ |

|

|

|

= ДС / ТО |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Движение

денежных средств

Коэффициент оборачиваемости дебиторской задолженности (ДЗ) = Выручка / ДЗ

Период оборота ДЗ = ДЗ 360 / Выручка

Коэффициент оборачиваемости запасов (З) = Себестоимость / З

Период оборота запасов (З) = З 360 / Себестоимость Коэффициентоборачиваемостикредиторскойзадолженности(КЗ) = Себестоимость/ КЗ

Период оборота кредиторской задолженности (КЗ) = КЗ 360 / Себестоимость

Рис. 11. Оценка ликвидности и оборачиваемости текущих активов

Для получения данных для анализа эффективности использования оборотных средств требуется достаточная и достоверная информация, характеризующая состояние оборотных средств фирмы. Источниками информации могут служить: отчетный бухгалтерский баланс, отчеты о прибылях и убытках, об изменении капитала, о движении денежных средств, приложение к балансу и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

156

Важнейшей информационной базой анализа является бухгалтерский баланс. Основная цель анализа – своевременное выявление недостатков управления оборотным капиталом и нахождение резервов повышения эффективности его использования.

На основе анализа эффективности использования оборотных средств намечаются пути ускорения их оборачиваемости. Ускорение оборачи-

ваемости достигается различными мероприятиями на стадиях образования производственных запасов, производства и реализации готовой продукции. Ускорения оборачиваемости можно добиться за счет следующих мероприятий:

интенсификация производственных процессов, сокращение длительности производственного цикла, устранение разного рода простоев и перерывов в работе, сокращение времени естественных процессов;

экономное использование сырьевых и топливно-энергетических ресурсов: применение рациональных норм расхода сырья и материалов, внедрение безотходного производства, поиск более дешевого сырья, совершенствование системы материального стимулирования экономии ресурсов. Все вышеперечисленные мероприятия позволят снизить материалоемкость производимой продукции;

совершенствование организации основного производства: ускорение НТП, внедрение прогрессивной техники и технологии, улучшение качества инструмента, оснастки и приспособлений, развитие стандартизации, унификации, типизации, оптимизация форм организации производства (специализация, кооперирование, рационализация межзаводских связей);

совершенствование организации вспомогательного и обслуживающего производства: комплексная механизация и автоматизация вспомогательных и обслуживающих операций (транспортных, складских, погрузоч- но-разгрузочных), расширение складской системы, применение автоматизированных систем складского учета;

улучшение работы с поставщиками: приближение поставщиков сырья, материалов и полуфабрикатов к потребителям, уменьшение интервала между поставками, ускорение документооборота, использование прямых длительных связей с поставщиками;

улучшение работы с потребителями продукции: приближение потребителей продукции к изготовителям, совершенствование системы расчетов (отпуск продукции на условиях предоплаты, что сократит дебиторскую задолженность), увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, тщательная и своевременная подборка и отгрузка продукции по партиям и ассортименту, уменьшение запасов готовой продукции вследствие совершенствования планирования отгрузки готовой продукции;

157

применение логистических подходов в управлении закупками, организации производства, в сфере сбыта готовой продукции, что позволит сократить длительность кругооборота оборотных средств и уменьшить издержки производства и реализации.

6.5. Модели стратегических решений по управлению оборотными средствами

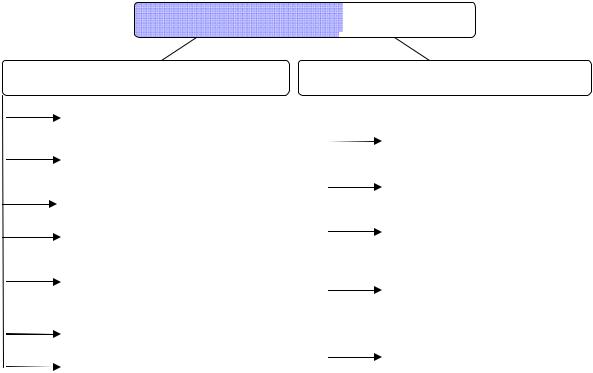

При управлении оборотными средствами предприятия необходимо учитывать риски, связанные с недостатком оборотных активов, и риски, обусловленные избытком оборотных средств (рис. 12). Оптимальный уровень оборотных средств позволяет максимизировать прибыль при приемлемом уровне ликвидности и коммерческого риска.

Риски управления оборотными средствами

Риски недостатка оборотных средств |

|

Риски избытка оборотных средств |

||

|

|

|

|

|

|

|

|

|

|

|

Угроза срыва плана производства |

|

|

Затраты на моральный |

|

|

|

|

и физический износ |

|

|

|||

|

Удлинение производственного |

|

|

|

|

|

|

|

|

|

цикла |

|

|

Замораживание денежных |

|

|

|

|

средств |

|

|

|||

|

Увеличение затрат |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Увеличение налогов |

|

|

|||

|

Снижение объемов продаж |

|||

|

|

|

на имущество |

|

|

|

|

|

|

|

|

|

|

|

|

Недопоступление денежных |

|

|

|

|

|

|

Увеличение |

|

|

средств от реализации |

|

|

|

|

|

|

альтернативных затрат |

|

|

|

|

|

|

|

|

|

|

|

|

Потеря потребителей |

|

|

|

|

|

|

Снижение быстрой |

|

|

|

|

|

|

|

|

|

|

|

|

Риск снижения ликвидности |

|

|

|

|

|

|

ликвидности |

|

|

|

|

|

|

Рис. 12. Риски управления оборотными активами

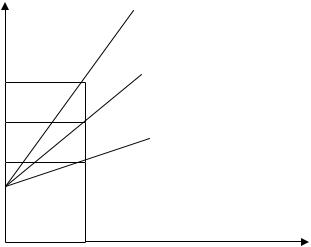

Обычно рассматриваются три альтернативные стратегии в отношении общего уровня оборотных средств. Они различаются лишь объемом оборотных средств, которые фирма считает необходимым иметь для поддержания заданного уровня производства. Графические модели стратегий управления оборотными активами представлены на рис. 13.

158

Осторожная

Умеренная

Ас3

Ас2

Ограничительная

Ас1

Асmin

Q |

Объем реализации |

Рис. 13. Стратегии управления оборотными активами

Осторожная, расслабленная стратегия предполагает относительно вы-

сокий уровень денежных средств, товарно-материальных запасов и ликвидных ценных бумаг. При этом объем реализации стимулируется политикой кредитов, предоставляемых покупателям, что приводит к высокому уровню дебиторской задолженности.

Ограничительная стратегия предполагает, что денежная наличность, ценные бумаги, товарно-материальные запасы и дебиторская задолженность сведены до минимума.

Умеренная стратегия представляет нечто среднее между осторожной и ограничительной стратегией управления оборотными активами.

Выбор стратегии относительно объемов оборотных средств зависит от решений финансового менеджера. Не менее важным является и вопрос финансирования оборотных активов.

За счет собственных источников оборотные средства формируются в размере постоянных не снижающихся запасов и затрат, за счет заемных – при повышенной потребности в средствах. Потребность предприятия в оборотных средствах колеблется в течение года вследствие сезонности производства, неравномерности поставок, несвоевременности поступления денег за отгруженную продукцию. Наличие собственных оборотных средств позволяет организации свободно маневрировать, повышать результативность и устойчивость своей деятельности. Формирование оборотных средств происходит в момент создания организации, когда формируется ее уставной фонд. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В дальнейшем минимальная потребность организации в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу

159

целого ряда объективных причин у организации возникают временные дополнительные потребности в оборотных средствах. Когда покрыть эти потребности за счет собственных источников невозможно, финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников организации, облигационных займов, а также источников, приравненных к собственным средствам, так называемых устойчивых пассивов (минимальная переходящая из месяца в месяц задолженность по оплате труда работникам организации, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в результате предоплаты за продукцию и др.).

Политика управления оборотными активами предполагает ответы на два основных вопроса:

1.Сколько денег следует вкладывать в оборотные средства (выбор основных стратегических решений относительно заданных уровней для каждой категории оборотных средств)?

2.Каким образом следует финансировать эти инвестиции?

Стратегия финансирования оборотных активов предполагает разделение всех оборотных средств на постоянную и переменную части. Переменная часть оборотных активов связана с сезонными или циклическими колебаниями уровня расходов на оборотные активы. В пике своей деятельности компании будут иметь наибольшие активы, которые необходимо профинансировать. Фирмы пополняют свои активы в период экономического подъема и, напротив, продают товарно-материальные запасы, стараются сократить дебиторскую задолженность и т.д. в период спада, когда сокращаются их потребности в финансировании.

Оставшаяся часть в виде резервных и страховых фондов остается неизменной, т. е. постоянной.

Различают три вида стратегии финансирования оборотных активов:

умеренную;

агрессивную;

консервативную.

Умеренная стратегия финансирования оборотных средств предпола-

гает использование метода согласования сроков существования активов и обязательств. Основной целью подобной стратегии является минимизация риска того, что фирма окажется не в состоянии рассчитаться по своим обязательствам при наступлении сроков платежа по ним.

Естественно, существуют факторы, мешающие точному согласованию сроков:

1) относительная непредсказуемость сроков службы активов;

160