1103

.pdfбанковских продуктов наиболее актуальными для потребителя в конкретный момент времени.

Ключевая задача специалистов банковского учреждения – сосредоточиться на проблемах, присущих конкретной стадии жизненного цикла банковского продукта, и изыскивая решение этих проблем таким образом, чтобы банк в целом мог развиваться. Таким образом, управление затратами банковского учреждения в соотнесении с проблемами стратегического планирования банковского бизнеса позволит обеспечить повышение результативности управления финансовой деятельностью коммерческих банков.

Являясь одним из элементов финансового менеджмента, управление расходами необходимо рассматривать не только в качестве объекта текущего управления прибылью, но и как элемент общей стратегии развития ПАО

«Сбербанк России» в г. Пенза. Деятельность коммерческого банка является максимально эффективной и конкурентоспособной при ее соответствии потребностям клиентов и условиям рынка. Цель, которую преследует управление расходами, состоит в достижении намеченных результатов деятельности ПАО «Сбербанк России» наиболее экономичным способом.

При этом задачи менеджеров ПАО «Сбербанк России» по управлению расходами всегда конкретизируются в зависимости от общих целей развития банка, сроков и объемов производимых им и предполагаемых операций,

наконец, от внешних факторов.

Процесс управления затратами напрямую зависит от внутренней деятельности ПАО «Сбербанк России». Эффективное управление расходами позволяет банку увеличивать прибыль и перераспределять ресурсы на расширение сферы деятельности, открытие дополнительных офисов.

Существуют традиционный и нетрадиционный подходы к определению затрат как объектов управления. Согласно традиционному,

законодательно обусловленному подходу к затратам, выделяются

63

операционные и неоперационные, процентные и непроцентные затраты банка.

Данный подход необходим для анализа общего экономического состояния банка и характеризует общий уровень управления банком, т.е. качество его финансового менеджмента. Нетрадиционный подход, в свою очередь, предполагает два аспекта выделения затрат как объекта управления:

1.Продуктоориентированный подход, в соответствии с которым, затраты выделяются исходя из развития тех или иных банковских продуктов или услуг. Так, в банке могут быть выделены затраты на организацию расчетного обслуживания, кредитование, депозитные и другие операции.

2.Клиенто-ориентированный подход, в соответствии с которым, из общих затрат выделяются затраты, связанные с обслуживанием юридических или физических лиц, затраты на проведение межбанковских операций.

Оба названных подхода, по сути, характеризуют затраты, как объекты управленческого учета и позволяют создать систему сбора, обработки и предоставления информации о текущих и будущих затратах банка в соответствии с конкретными целями и задачами управления.

В модели управления затратами ПАО «Сбербанк России» на основе принципов управленческого учета реализуется стратегия формирования затрат банка и определения их оптимальной структуры исходя из целей и задач функционирования банка, а также осуществляется контроль реализации данной стратегии, формирование организационной структуры управления затратами и разработка принципов формирования затрат банка.

Процесс управления затратами ПАО «Сбербанк» ОСБ № 8624 г. Пензы целесообразно рассматривать через элементы управленческого цикла: учет и анализ, прогнозирование и планирование, организацию, координацию и регулирование, активизацию и стимулирование оптимизации затрат. Одними из важнейших конкурентных преимуществ, например, западных банков являются разработанные ими методы стратегического управления затратами.

Сочетание краткосрочных тактических и долгосрочных стратегических

64

шагов по сокращению расходов дает банку возможность достичь высокого уровня эффективности. Данный подход выстраивает банковские усилия,

упрощая процессы и системы, способствует стандартизации продукции и обеспечивает рыночную дифференциацию.

Разработка и внедрение в ПАО «Сбербанк России» стратегических программ по управлению затратами позволит оптимизировать себестоимость банковских услуг, продвигать новые продукты на рынок быстрее, более эффективно взаимодействовать с клиентами и получить долгосрочное конкурентное преимущество. Преимущество по расходам не обязательно означает низкие цены, кредитная организация может продавать продукцию достаточно дорого, получая дополнительную прибыль, увеличивать затраты на рекламу или продвигать свои продукты при неизменных среднерыночных ценах.

Сэкономленные денежные средства могут быть направлены, например,

на улучшение качества обслуживания или внедрение новых ИТрешений для ПАО «Сбербанк России». В постоянной борьбе за клиентов ПАО «Сбербанк России» необходимо работать над повышением рентабельности и конкурентоспособности банковских продуктов.

Такие элементы финансового менеджмента, как бюджетирование или трансфертное ценообразование функционируют практически в каждой кредитной организации и реализованы в той или иной мере. В период кризисов все большее значение приобретает системная оптимизация расходов.

В предыдущие периоды бурного экстенсивного роста данная тематика не вызывала особенного интереса со стороны российских кредитных организаций. Но в условиях финансовой нестабильности, сжатия доходов,

существенного падения темпов роста, управление расходами стало важными необходимым элементом управления банком, которая особенно востребована после периода бурного роста, когда эффективностью жертвуют ради двухзначных показателей роста, а заработанная прибыль покрывает

65

издержки, связанные с не всегда правильными управленческими решениями и неэффективной деятельностью персонала. В настоящее время банки из

«мотора», который «гоняет кровь» по всей экономике и зарабатывает значительную прибыль (например, В США последние пять лет финансовый сектор зарабатывал до 40% всей «корпоративной» прибыли) превращаются на ближайшие 3–5 лет в классический «Центр затрат».

Таким образом, главной оценкой работы банков в среднесрочной перспективе будет исключительно их эффективность, способность работать и развиваться при минимальных издержках. Но первое, что надо сделать уже сейчас и как можно быстрее, так это разобраться с «наследством бурного роста».

Программы по сокращению затрат, рассчитанные на один-два года,

являются обычным явлением для западных банков, целью которых являлись повысить доходность операций на стабильном, но слабо растущем банковском рынке Европы. Например, банки Германии в благополучном и спокойном 2001 г. сократили около 10% персонала.

До наступления кризисных явлений на финансовых рынках основными факторами, оказывающими «давление» на прибыль западных банков, и, как следствие, основными причинами проведения программ по сокращению затрат являлись:

повышение уровня конкуренции на рынке финансовых услуг;

развитие е-коммерции и Интернета как канала продаж банковских продуктов с практически «нулевой» себестоимостью;

восприятие потребителями банковской услуги как «стандартного» продукта, который может быть получен в любом отделении банка без

«значительных» отклонений в качестве и цене.

Эти долгосрочные тренды приводили к сокращению маржи банков по предоставляемым услугам и делали мероприятия по повышению операционной эффективности необходимой составляющей повышения акционерной стоимости банка.

66

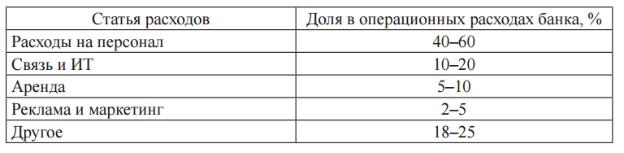

Завышенные и неэффективные расходы банка создают крайне существенную нагрузку, в конечном счете, и на капитал кредитной организации. Однако, особенно в кризисное время, принципиально важным становится правильный подход к сокращению затрат, который позволит банку оптимизировать расходы, не оказывая негативного (зачастую губительного) влияния на производительность труда. Так пример структуры операционных расходов приведен в таблице 9.

Таблица 9

Примерная структура операционных расходов

Первым направлением снижения затрат становится статья, связанная с расходами на персонал. И это понятно, ведь ее доля в «операционных расходах», как правило, составляет 40–60%, и наступает момент задуматься над вопросом эффективности работы, как персонала, так и используемых технологий и процессов (табл. 9).

Для измерения эффективности бизнеса принято использовать показатель «Cost to Income Ratio» (СIR), который имеет несколько методик расчета, но, как правило, равен доле операционных расходов в операционных доходах банка. Значения данного показателя варьируются в зависимости от размера банка и региона, в котором он работает (рис. 10). Лучшие значения данного показателя имеют банки, работающие на Ближнем Востоке, что можно объяснить небольшим их количеством в указанных странах и притоком «нефтедолларов» в указанные страны. Наименее эффективными в мировом банковским сообществе остаются японские банки со значением показателя 71,4% несмотря на значительное его снижение за последние годы.

67

Также одним из наихудших показателем характеризуются банки из Польши (70,85%), хотя значение улучшилось более чем на 6% за последние годы. В то же время банки Бельгии демонстрируют противоположную тенденцию, ухудшив CIR с 62,42% до 67,8%.

Российские банки с показателем равным 47,81% занимают достойное место в мировом табеле о рангах. Несмотря на неоспоримость тезиса о необходимости проведения мероприятий по оптимизации и повышению эффективности бизнеса банков, проведения подобных программ таит в себе много опасностей и ограничений, которые необходимо принимать во внимание. Например, известно, что одним из самых популярных мер по оптимизации операционных расходов является сокращение персонала.

Однако нередки случаи, когда финансовые институты сокращали сотрудников, но буквально через несколько месяцев были вынуждены нанимать их снова для поддержания своей текущей деятельности.

Западные банки уже поняли, что «сокращение персонала» и «повышение производительности труда» не находятся в прямой связи и тем более не являются соседними звеньями причинно-следственной цепочки.

Избежать часто встречающихся ошибок позволит использование следующих принципов при разработке и реализации программы сокращения издержек.

Принцип 1 предусматривает жесткую увязку программы с поставленными акционерами целями.

Принцип 2 повествует о «всестороннем/всеобъемлющем» подходе к сокращению затрат, не останавливаясь только на персонале.

Не исключено, что анализ расходов и меры по их сокращению могут привести к пересмотру и значительным изменениям в операционной модели бизнеса банка, и топ-менеджеры банка должны быть к этому готовы.

Принцип 3 говорит о необходимости создания команды топ-

менеджеров, несущих персональную ответственность за осуществление утвержденной программы.

68

При постановке целей разрабатываемой программы можно руководствоваться двумя подходами. Первый предусматривает постановку целей по повышению эффективности исходя из показателей, которые демонстрируют наиболее успешные банки, использующие аналогичную бизнесмодель.

Второй метод строится на внутреннем анализе банка и поиске возможностей по сокращению затрат на основе собственного понимания ситуации без привлечений «мудрости рынка» и конкурентов.

Основные направления работы, мероприятий и возможный эффект от их внедрения приведен в приложении. В зависимости от определенных обстоятельств банк может достичь показателей, как выше, так и ниже расчетных. Важно понимать, что программа сокращения затрат может быть эффективно разработана лишь при «адекватном» учете и отнесении затрат на подразделения банка, без этого элемента принятие каких-либо управленческих решений в данном направлении и сравнении показателей конкретного банка с «рынком» просто не возможно.

Тарифы на банковские продукты и услуги зависят от уровня ценовых предложений конкурентов и реагируют на спрос. Для получения запланированного уровня прибыли ПАО «Сбербанк России» необходимо управлять и контролировать свои расходы. В условиях современной конъюнктуры рынка ПАО «Сбербанк России» целесообразно выстраивать эффективную стратегическую систему управления расходами. Необходимо оптимизировать каждый бизнес-процесс для достижения максимального общего результата. Банковские расходы заложены в основе ресурсной базы,

перераспределяя их, ПАО «Сбербанк России», может вносить изменения в направлениях развития. Банковский продукт целесообразно рассматривать с точки зрения удовлетворенности клиента и прибыльности.

Соотнесение расходов с результатами деятельности важно для принятия управленческих решений в банке и определении приоритетных направлений развития. Снижение расходов – один возможных вариантов

69

увеличения финансового результата ПАО «Сбербанк России». Выявление и использование резервов по снижению расходов позволит добиться повышения конкурентоспособности. Управление расходами должно соответствовать целям и задачам ПАО «Сбербанк России». Управление расходами должно строиться на оперативном отслеживании влияния расходов на формирование стоимости банковских продуктов, факторов влияющих на их формирование и пр.

3.3 Оценка эффективности предложенных мероприятий

Таким образом, расширение номенклатуры кредитных потребительских продуктов позволит увеличить объем кредитования банком в целом. А поскольку условно-постоянные издержки, связанные с обеспечение работы банка, останутся на прежнем уровне, чистые процентные доходы вырастут, как и показали наши расчеты. Это позволит существенно увеличить финансовые результаты ПАО «Сбербанк России».

Опыт организации торгового оборота позволяет предположить, что довольно часто стороны (предприятия), вступая в договорные отношения,

сталкиваются с «проблемой первого шага», вызванной свойственным предпринимательской сфере недоверием, а также желанием минимизировать убытки, которые могут возникнуть в результате недобросовестного поведения контрагентов по той или иной сделке. Поскольку у добросовестных партнеров, безусловно, имеется интерес к надлежащему исполнению договора, они ищут компромисс, в максимально возможной степени учитывающий потребности и обстоятельства каждого из них. В

связи с этим в коммерческом обороте приобретают важное значение правовые институты, способствующие решению указанной проблемы посредством придания твердости обязательству кредитора, с одной стороны

– вызывающие уверенность в осуществлении договорных обязательств и устраняющие сомнения в недобросовестности контрагента, а с другой –

70

предотвращающие возможных убытков, вызванных недостаточной добросовестностью контрагента. Одним из таких инструментов целесообразно рассматривать банковскую гарантию как инструмент обеспечения исполнения обязательств.

Участниками отношений при банковской гарантии являются: гарант

(банк); принципал (лицо, которое является должником в каком-либо обязательстве); бенефициар (кредитор принципала по обязательству, которое обеспечивается банковской гарантией).

Экономическая природа процесса предоставления банковской гарантии характеризуется следующими аспектами: гарант на согласованных условиях по просьбе принципала принимает на себя обязательство по уплате определенной суммы бенефициару; за это гарант получает вознаграждение от принципала за оказание такой услуги. Наибольшее распространение в банковских операциях получили договорные (контрактные) гарантии,

которые обеспечивают платежи по любым договорам и выставляются банками в обеспечение интересов импортера. Такой услугой очень выгодно пользоваться клиентампосредникам в сделках сферы внешней торговли.

Выгодой для банка будет являться то, что данный вид банковского продукта позволяет без отвлечения денежных ресурсов получать доход в виде комиссии за выдачу определенного вида гарантии. Размер вознаграждения за выдачу гарантии определяется Кредитным комитетом банка, колеблется от 2 до 10% и взимается единовременно при выдаче в полном объеме за весь период действия гарантии. Необходимо отметить, что основное влияние на комиссию оказывает величина гарантийной суммы и срок действия гарантии. В таблице 10 представлен пример выдачи банковской гарантии под залог и без залога, а также рассчитан размер комиссионных доходов от выдачи гарантий. Допустим, предприятие выполняет заказ (исполняет контракт) на сумму 50 млн. руб. и контрагент просит предоставить гарантию исполнения обязательств данного контракта.

71

Таблица 10

Расчет комиссионных доходов от выдачи банковских гарантий

Таким образом, комиссионные доходы от предоставления банковской гарантии без залогового обеспечения составят 2 млн. руб., а под залоговое обеспечение – 1,2 млн. руб. Рассмотрим также пример выдачи банковской гарантии предприятию, рассчитаем размер комиссионных доходов от данной операции, а также сравним с доходом, который банк мог бы получить,

предоставляя предприятию кредит на ту же сумму (табл. 11).

Таблица 11

Расчет доходов от банковских операций

Допустим, предприятие обратилось в банк с просьбой о получении кредитных ресурсов в размере 50 млн. руб. для пополнения оборотных 52

средств сроком на 1 год. Предприятие выполняет заказ (исполняет контракт)

на сумму 50 тыс. руб., и контрагент просит предоставить гарантию исполнения обязательств данного контракта.

Таким образом, доход от предоставления банковской гарантии составят

2 млн. руб., а от выдачи кредита – 1,5 млн. руб. Доход от выдачи кредита

72