1103

.pdfдоходы, связанные с долевым участием в деятельности других предприятий, дивиденды и проценты по акциям, облигациям и иным ценным бумагам банка.

«Расходы – это использование денежных средств на производственную

инепроизводственную деятельность. Расходы коммерческих банков представляют собой использование денежных средств, необходимых для осуществления всех видов банковской деятельности. Они подразделяются по форме образования, характеру, периоду, к которому они относятся, способу учета.»1

По классификацииДашкова Л.П. «в состав расходов банка включают следующие статьи, которые можно представить в сгруппированном виде:

1. Расходы, связанные с осуществлением непосредственно банковской деятельности»2:

начисленные и уплаченные проценты по счетам до востребования, в том числе расчетным, текущим счетам предприятий и организаций, счетам «лоро» банков-корреспондентов, срочным вкладам и депозитам, а также по межбанковским кредитам. Следует отметить, что большинство банков по счетам до востребования не устанавливает плату,

поскольку остатки на данных счетах являются наиболее мобильными и сложно прогнозируемыми в контексте привлеченных ресурсов. В случае проведения активной политики по привлечению клиентов банк прибегает к начислению процентов по рассматриваемым счетам либо в зависимости от достижения определенного уровня суммы денежных средств на счете при неснижаемом остатке, однако размер этих процентов в большей степени носит символический характер;

расходы по операциям с наличной и безналичной иностранной валютой;

5Белоусов, А.С., Вадимова, С.А. К оценке финансового результата деятельности коммерческого банка // инновационное развитие экономики. – 2013. – №10. – С. 95

6Дашков, Л. П. Организация и правовое обеспечение бизнеса в России: коммерция и технология торговли / Л. П. Дашков, В. К. Памбухчиянц, О. В. Памбухчиянц. – 5-е изд., перераб. и доп. – М. : Дашков и К, 2015. – С. 312

13

расходы по операциям с ценными бумагами;

расходы по операциям с драгоценными металлами;

расходы, связанные с перевозкой и хранением денежных средств,

ценных бумаг и других ценностей, операционные расходы.

2. «Расходы, связанные с обеспечением хозяйственной деятельности банка, содержанием материально-технической базы и инвентаря»1:

амортизационные отчисления по основным фондам и нематериальным активам;

арендная плата по основным средствам;

эксплуатационные расходы по содержанию зданий,

оборудования, инвентаря, транспорта;

канцелярские расходы.

3. «Расходы, создающие условия для проведения банковских операций:»2

расходы по оплате услуг расчетно-кассовых и вычислительных

центров;

расходы по оплате почтовых, телеграфных, телефонных и других услуг связи, в том числе за пользование факсимильной и спутниковой связью;

расходы, связанные с изготовлением и внедрением платежных средств (пластиковых карт, дорожных чеков и др.);

расходы по приобретению и изготовлению бланков, форм отчетности, чековых книжек, других носителей банковской информации;

расходы по подписке на специальные издания (журналы, газеты),

приобретению литературы, необходимой для осуществления банковской

деятельности;

7 Дашков, Л. П. Организация и правовое обеспечение бизнеса в России: коммерция и технология торговли / Л. П. Дашков, В. К. Памбухчиянц, О. В. Памбухчиянц. – 5-е изд., перераб. и доп. – М. : Дашков и К, 2015. –

С. 323-324

14

суммы оплаты за обучение сотрудников банка на основе договоров с учебными заведениями, за предоставление услуг по подготовке,

повышению квалификации и переподготовке банковских работников; 4. Расходы, связанные с имиджем банка, продвижением его на рынке

банковских услуг, выполнением необходимых требований Банка России,

перечень которых лучше всего описан у Роуза П.С.:

представительские расходы;

расходы на рекламу;

служебные командировки;

оплата маркетинговых, консультационных, информационных услуг, оказываемых банку;

оплата аудиторских услуг, предоставляемых банку независимой аудиторской фирмой на договорной основе как с целью подтверждения годового бухгалтерского отчета, проспекта эмиссии для банков, созданных в форме акционерного общества, так и в ходе периодических проверок в соответствии с требованиями ЦБ РФ;

отчисления в специальные резервы, созданные банком в соответствии с требованиями ЦБ РФ (резерв под возможные потери по ссудам, резерв под обесценение ценных бумаг).»1

5. Расходы на содержание аппарата управления, по оплате труда работников банка и связанные с ними обязательные отчисления банка в Пенсионный фонд РФ, Фонд обязательного медицинского страхования РФ,

Фонд социального страхования РФ.

Прибыль коммерческого банка - это часть прибавочной стоимости,

созданная в сфере реализации банковских продуктов и оказания банковских услуг.

Рентабельность банковской деятельности - это показатель,

характеризующий отношение чистой прибыли банка к затратам.

8 Роуз П.С. Банковский менеджмент. - М: Дело Лтд, 2011 г. – С. 211

15

По окончании года после определения балансовой прибыли следующим этапом является уплата налогов в бюджет в соответствии с законодательством из балансовой прибыли.

В настоящее время ставка налога на прибыль коммерческих банков составляет 24%.

Оставшаяся в распоряжении банка прибыль называется чистой прибылью.

Дальнейшее использование оставшейся после уплаты налогов в бюджет прибыли (чистой прибыли) осуществляется в порядке и размерах,

которые установлены общим собранием акционеров (пайщиков) по следующим направлениям: дивиденды акционерам (пайщикам) от участия в уставном капитале акционерного банка (кредитной организации, созданной в форме ООО), отчисления в резервный фонд, фонд накопления, фонды специального назначения и другие фонды, а также, возможно, и на другие цели, не противоречащие законодательству (например, на благотворительность).

1.2 Существующие подходы к оценке доходов и расходов коммерческого банка

В целях совершенствования банковского менеджмента и повышения эффективности деятельности банка в целом и его структурных подразделений в частности при проведении финансового анализа доходов и расходов банка следует прибегать к структурной группировке статей по принципу возникновения доходов и расходов. По мнению Коваленко О.Г.1

целесообразно выделять группы доходов и расходов по операциям на межбанковском и на валютном рынках (безналичная, наличная иностранная

9 Коваленко О. Г. Банковский финансовый менеджмент и проблемы эффективного управления // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 1 (12). С.

70

16

валюта, кредиты в валюте), по обслуживанию наличного денежного оборота

(кассовые операции и инкассация денег), операциям по кредитованию реального сектора экономики и срочные депозиты, операции на рынке ценных бумаг.

В бухгалтерском учете банковского учреждения обычно выделяют валовую и чистую прибыль. Валовая прибыль (ВП) выступает как разница между совокупными доходами (ВД ) и расходами до уплаты налогов (ВР):

(1)

Общая сумма полученных банком доходов образует валовой доход

(ВД), который можно представить в следующем виде:

(2)

где Дод – доходы от операционной деятельности банка, включающие доходы от межбанковских операций, операций с клиентами, ценными

бумагами, лизинговых операций;

Дпд – доходы от побочной деятельности, т.е. от сдачи в аренду служебных и других помещений, оборудования, временно оказавшихся

свободными, а также оказание услуг небанковского характера;

Дпр – прочие доходы, т.е. доходы, отраженные по ряду статей и не заработанные банком, использованные резервы, результаты от переоценки

долгосрочных вложений.

В свою очередь доходы от операционной деятельности банка включают

две составляющие:

(3)

где ПД – процентные доходы, т.е. начисленные и полученные

проценты по ссудам в рублях и валюте;

НД – непроцентные доходы, т.е. доходы от инвестиционной

деятельности (дивиденды по ценным бумагам; доходы, полученные от участия в совместной хозяйственной деятельности предприятий,

17

организаций, банков), доходы от валютных операций, а также от полученных комиссий и штрафов (комиссия по услугам и корреспондентским счетам;

возмещение клиентами телеграфных и других расходов; плата за оказанные услуги; полученные штрафы; проценты и комиссия прошлых лет) и прочие доходы.

Основу доходов коммерческих банков, как правило, составляют проценты, полученные по предоставленным ссудам. Основу процентного дохода составляют кредитные операции, операции по покупке-продаже ценными бумагами и т.п. Преимущественно стабильными являются процентные доходы по предоставленным кредитам, процентные и дисконтные доходы, получаемые в результате осуществления операций с ценными бумагами, а также доходы, получаемые в форме комиссионного вознаграждения. Помимо стабильных доходов банк получает и доходы,

которые связаны с переоценкой активов и перепродажей ценных бумаг, а

также полученные штрафы, доходы от продажи имущества. Такие доходы относятся к группе нестабильных1, поскольку носят преимущественно,

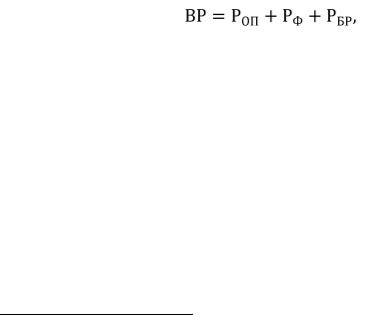

разовый характер. Безусловно, положительной тенденцией является рост стабильной части доходов. В свою очередь, валовые расходы банка группируют следующим образом:

(4)

Где Роп – операционные расходы (проценты и комиссионные,

выплаченные по операциям с клиентами и пр.);

Рф– расходы, связанные с обеспечением работы банка

(административно-хозяйственные расходы);

Рбр– расходы на покрытие банковских рисков (создание резервов на покрытие кредитных потерь и прочих потенциально убыточных операций).

10 Банковские риски : учебник / под ред. О. И. Лаврушина, Н. И. Валенцовой. –3-е изд., перераб. и доп. – М. :

КНОРУС, 2013. – С. 114

18

При этом объективная оценка величины риска, генерируемого банковскими операциями, позволяет правильно оценить объём потенциальных убытков и определить направления их сокращения1.

Если группировать валовые расходы банка по принципу «процентные» и «непроцентные», то «процентные расходы – это начисленные и уплаченные проценты в рублях и в валюте, а непроцентные расходы – это операционные расходы, выплаченные комиссионные, расходы по операциям с ценными бумагами, расходы по операциям с иностранной валютой и т.п»2. Обычно более половины расходов коммерческого банка приходится на выплату процентов по вкладам, остальную часть составляют прочие процентные платежи, оплата труда персонала, отчисления в резервы на возможные потери по ссудам и т.п.

Чистая прибыль ( ЧП) образуется после уплаты из валовой прибыли (

ВП), подлежащей налогообложению, законодательно установленных налогов

(Нпр ):

(5)

Чистая прибыль, в свою очередь, делится на распределяемую и капитализируемую. Прибыль, подлежащая распределению, выплачивается акционерам банка в качестве ежегодных дивидендов по принадлежащим им акциям. В свою очередь, капитализируемая прибыль направляется на увеличение собственного капитала банка и резервов.

От размера чистой прибыли зависит дальнейшее развитие банковского учреждения, поддержание его капитала и резервов на уровне,

соответствующем объему и видам проводимых операций. Размер банковской прибыли определяется совокупным влиянием внешних и внутренних факторов.

11Анализ деятельности коммерческих банков / под общ. ред. С. И. Кумок. – М. : Инфра-М, 2016. – С. 207

12Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело организация деятельности коммерческого банка. Учебник для вузов. — М.:Издательство Юрайт, 2014 г. — С. 196

19

К числу важнейших внешних факторов, следует отнести, прежде всего, государственную политику в области регулирования банковского бизнеса. Специфика деятельности банка такова, что он является наиболее регулируемым финансовым предприятием в сфере финансовых услуг. Это связано со структурой его капитала, где собственные средства (собственный капитал) занимают 10-20%, а 80-90% – привлеченные средства (заемный капитал), поэтому государство всегда исходит из интересов вкладчиков и кредиторов банка, защищая их с помощью инструментов денежно-

кредитного регулирования.

В этой связи важным моментом является выбор наиболее оптимального сочетания административных и экономических мер воздействия на деятельность банков (с преобладанием последних).

Нормативным источником для формирования «Отчета о прибылях и убытках» коммерческого банка является «Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (утв. Банком России 16.07.2012 №385-

П) (ред. от 22.12.2015)1. Данные Положение содержит «Порядок определения доходов, расходов, финансовых результатов и их отражения в бухгалтерском учете».

Данный документ устанавливает принципы определения доходов и расходов от деятельности кредитных организаций в течение года и их отражения в бухгалтерском учете на счетах по учету финансового результата текущего года. Доходы и расходы от совершаемых кредитными организациями операций определяются вне зависимости от оформления юридической документации, денежной или неденежной формы (способов) их исполнения. Формирование информации о финансовых результатах деятельности банковского учреждения за отчетный год и ее отражение в бухгалтерском учете осуществляются в соответствии с нормативным актом

13 Положение о правилах бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (утв. Банком России 16.07.2013 №385-П) (ред. от 22.12.2015) [Электронный ресурс].

– Режим доступа: www.consultant.ru.

20

Банка России о порядке составления коммерческими банками годового отчета1.

Имеющаяся в отчете о прибылях и убытках информация позволяет провести достаточно детальный анализ прибыли (факторный, динамический,

структурный и др.). При этом, опираясь на предшествующий анализ доходов и расходов, можно оценить их раздельное влияние на величину прибыли, но трудно, а порой и невозможно, определить величину прибыли по отдельным операциям или направлениям деятельности. Сложность заключается в том,

что здесь практически невозможно исчислить себестоимость банковских операций.

В отчете о прибылях и убытках банка по операциям могут быть точно отражены только прямые расходы. Расходы же общего назначения, хотя и детализированы по их видам и содержанию, вынесены в отдельный раздел 6 (расходы, связанные с обеспечением деятельности кредитной организации) и

отнести их на себестоимость банковских операций и видов деятельности можно только косвенным путем и весьма условно, что делает также условной и величину исчисленной таким способом прибыли по отдельным операциям2.

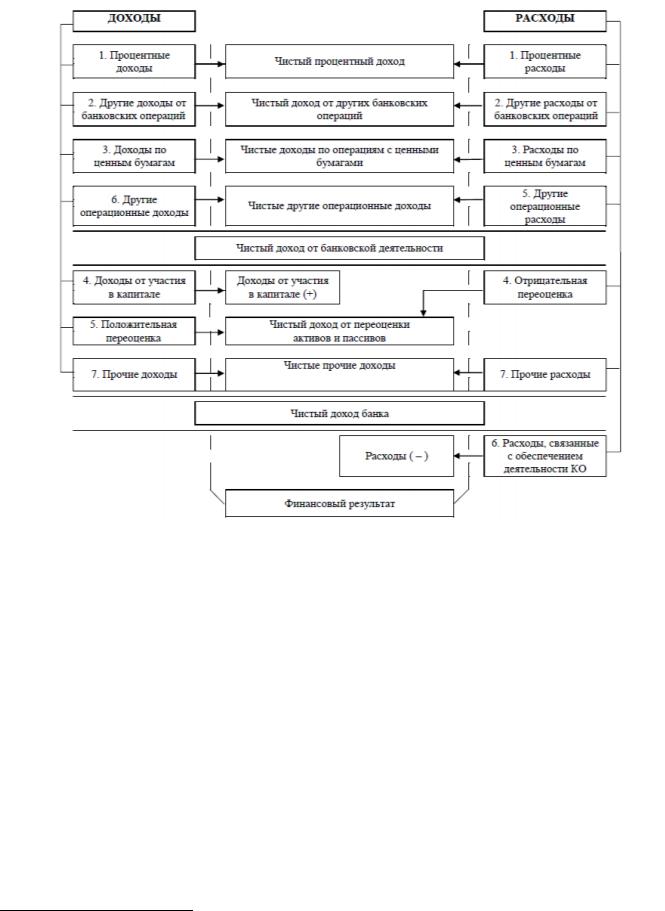

Более целесообразным при этом является не анализ составляющих прибыли,

а анализ чистых доходов и их влияние на величину прибыли. Схема такого анализа показана на рис. 1.

14Указание Банка России «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный Банк Российской Федерации» от 12.11.2009 (ред. от 15.02.2016) №2332-У [Электронный ресурс]. – Режим доступа: www.consultant.ru

15Винокурова, С.А. Оценка финансовых результатов и эффективности деятельности коммерческого банка // Управление экономическими системами: электронный научный журнал. – 2014. – №33. – С. 13.

21

Рис. 1. Схема формирования финансовых результатов деятельности банков в отчете о прибылях и убытках (форма 0409102)1

Так, на основе данных отчета о прибылях и убытках, путем сопоставления соответствующих доходов и расходов по разделам определяются (номер соответствует разделу формы 0409102)2:

-чистый процентный доход (1);

-чистый доход от других банковских операций (2);

-чистый доход по операциям с ценными бумагами (3);

-чистые другие операционные доходы (6);

16Белоусов, А.С., Вадимова, С.А. К оценке финансового результата деятельности коммерческого банка // инновационное развитие экономики. – 2013. – №10. – С.98.

17Анализ деятельности коммерческих банков / под общ. ред. С. И. Кумок. – М. : Инфра-М, 2016. – С. 312

22