ГОСУДАРСТВЕННАЯ СИСТЕМА СТРАХОВАНИЯ ВКЛАДОВ

25 мая 2020 г. Федеральный закон от 23 декабря 2003 г. № 177- ФЗ «О страховании вкладов в банках Российской Федерации» дополнен гл. 2.1 «Особенности страхования отдельных видов вкладов. Порядок и условия выплаты возмещения по вкладам при наличии особых обстоятельств»1, предусматривающей право вкладчика на получение страхового возмещения в повышенном размере (до 10 млн руб. вместо установленных 1,4 млн руб.) в случае особых обстоятельств.

1 См. Федеральный закон от 25 мая 2020 г. № 163-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

ГОСУДАРСТВЕННАЯ СИСТЕМА СТРАХОВАНИЯ

ВКЛАДОВЭта часть поправок вступила в силу с 1 октября 2020 г. С этого момента при наступлении страхового случая получить до 10 млн рублей вправе:

•клиенты, на счетах которых размещены деньги от продажи или обмена жилья и/или земельного участка с жилым домом. Претендовать на повышенное возмещение можно, если страховой случай наступил не позднее трех месяцев с момента зачисления средств на счет (когда зарегистрирован переход права собственности на недвижимость) либо в течение трех месяцев со дня регистрации перехода права собственности (при поступлении денег на счет до регистрации);

•наследники или наследственный фонд — в отношении денег на счете наследодателя или на счете наследника, но поступивших со счета наследодателя в безналичном виде. Страховой случай должен наступить в период со дня открытия наследства до истечения трех месяцев с даты получения наследником документа, подтверждающего право на него;

•клиенты, на счета которых в течение трех месяцев до страхового случая безналичным способом поступили деньги в результате исполнения судебного решения. Вкладчику, обратившемуся в этом случае за возмещением, нужно будет среди документов предоставить оригинал или копию судебного акта, заверенную выдавшим его судом;

•клиенты, которым в течение трех месяцев до страхового случая безналичным способом поступили деньги в счет возмещения ущерба, причиненного жизни, здоровью или личному имуществу, социальные выплаты, пособия и т. д.

•клиенты, на счета которых в течение трех месяцев до страхового случая в безналичном порядке были зачислены гранты в форме субсидий в соответствии с решениями президента или правительства, исполнительного органа субъекта РФ, местной администрации.

Другие инструменты сбережений

До сих пор достаточно распространенным средством сбережения являются наличные деньги (в национальной или иностранной валюте).

В периоды высокой инфляции выбор наличных денег как инструмента сбережений не выглядит разумным. Иностранная валюта сама по себе тоже не всегда является выгодным инструментом сбережений, что объясняется риском, связанным с колебаниями курсов валюты.

По этой причине люди стараются выбирать инструменты сбережений, которые позволяют обеспечить не только сохранность, но и низкую или среднюю доходность.

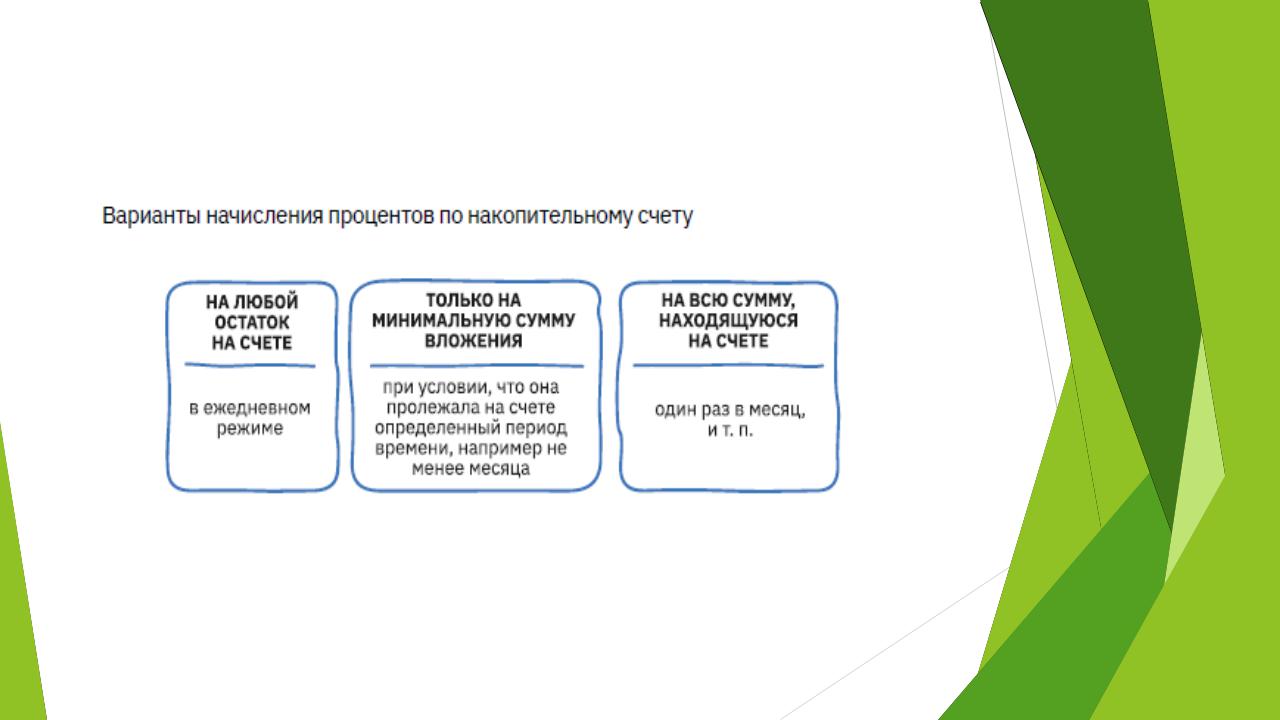

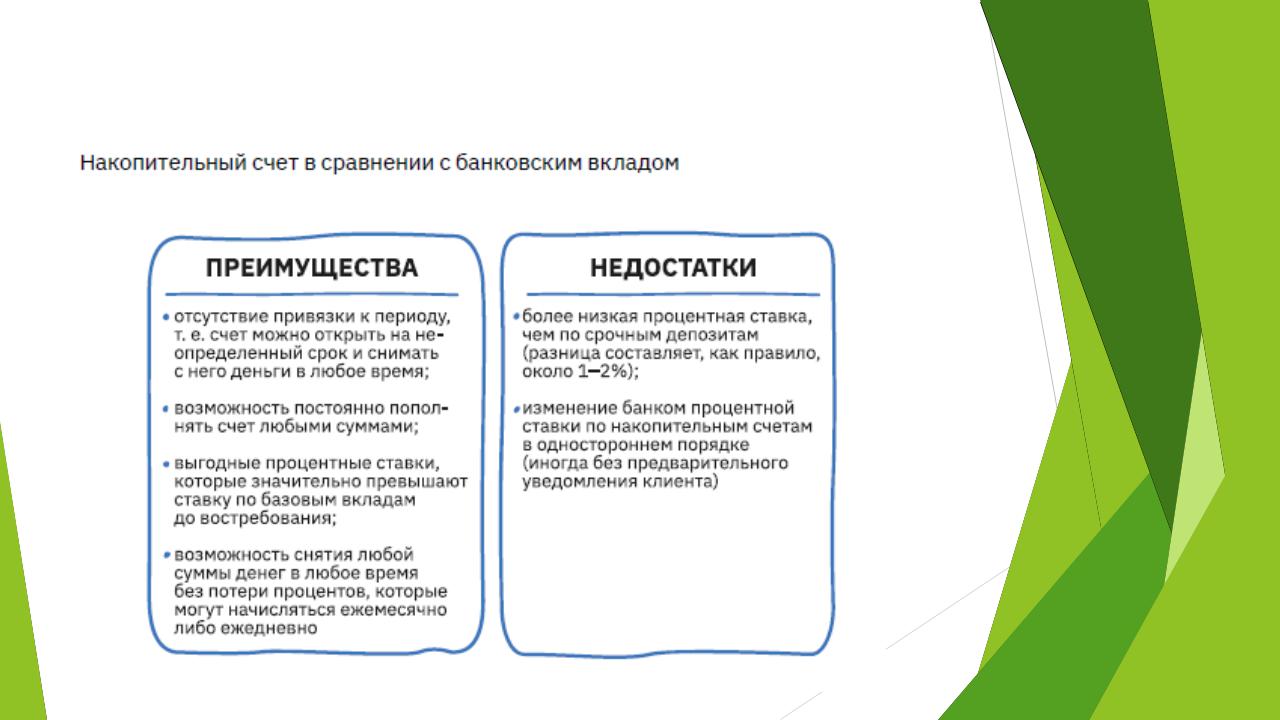

Так, например, в последние годы стали популярны накопительные счета как инструмент сбережений. Накопительный счет — это бессрочный банковский счет, который служит для накопления и мобильного управления денежными средствами владельца. Вы можете вносить на счет и снимать с него деньги при необходимости и в любое удобное время, в нужной сумме в пределах остатка средств на счете. Первоначальный, а также дополнительные взносы принимаются в любых суммах как наличными деньгами, так и безналичным платежом.

В зависимости от условий банков проценты по накопительному счету могут начисляться по-разному (рис. 7).

Другие инструменты сбережений

Другие инструменты сбережений

Другие инструменты сбережений

Несколько лет назад банки активно предлагали такой инструмент сбережений, как сберегательный сертификат — ценную бумагу, удостоверяющую сумму вклада, внесенного в банк, и право владельца сертификата на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов. Сберегательные сертификаты ранее выпускались как именными, так и на предъявителя, однако с 1 июня 2018 г. сертификаты на предъявителя были запрещены, и их выдача прекратилась.

Оставшиеся на руках сертификаты на предъявителя продолжают действовать до окончания их срока. Как вы уже знаете, на вклады, удостоверяемые сберегательными сертификатами на предъявителя, система страхования вкладов не распространяется.

Другие инструменты сбережений

Государственные ценные бумаги также могут рассматриваться как один из инструментов сбережений. Упрощение доступа физических лиц к рынку государственных ценных бумаг, выпуск облигаций федерального займа для населения (ОФЗ-н) предоставляют людям новые возможности не только сохранить, но и приумножить свои сбережения. Но поскольку речь идет все же о ценных бумагах, имеющих свои особенности, более подробно данный инструмент будет рассмотрен в отдельной теме.

К инструментам сбережений можно с определенными оговорками отнести

вложение средств в микрофинансовые организации (МФО) и кредитные потребительские кооперативы (КПК). Данные финансовые организации, как и банки, имеют право привлекать средства граждан, однако вложения в них имеют существенные отличия. Главное из них в том, что такие вложения не защищаются системой страхования вкладов.

Российское законодательство также не запрещает гражданам, не состоящим на государственной службе, иметь счета и вклады в зарубежных банках. Они, однако, должны быть своевременно продекларированы налоговым органам, в большинстве случаев требуется ежегодная декларация об операциях по счету.

Рациональное сберегательное поведение

Итак, мы познакомились с основными инструментами сбережений. Как применить полученные знания на практике? Основной вопрос — как выбирать способ сбережения с учетом своих личных целей и приоритетов.

Рациональное сберегательное поведение

Однако, если вкладчик намерен подойти к выбору вклада серьезно, он может либо поискать данные о предлагаемых банками условиях вкладов на их сайтах в сети Интернет, либо воспользоваться услугами сайтов-агрегаторов (например, https://www.banki.ru и https://www. sravni.ru). На этих сайтах можно задать базовые параметры вклада (сумма, валюта, срок, пополняемость, условия досрочного изъятия средств, порядок начисления процентов и др.), получить отсортированные результаты, выбрать несколько наиболее подходящих вариантов и затем уже уточнить необходимую информацию непосредственно на сайтах этих банков. Система «Маркетплейс», которая находится под контролем Банка России, также позволяет сравнивать условия вкладов в разных банках.

Рациональное сберегательное поведение

ДОГОВОР.

После того как вклад выбран, необходимо заключить договор. Если вы уже являетесь клиентом банка по какому-нибудь другому банковскому продукту, в том числе ранее заключили договор комплексного банковского обслуживания, то вы, скорее всего, уже идентифицированы банком и имеете возможность заключить договор вклада онлайн, через компьютер или мобильный телефон. Конечно, при наличии у вас банковского счета, с которого можно перевести деньги на депозит в безналичном порядке.

Если же открытие вклада является вашим первым контактом с банком, то вам не обойтись без личного визита в банк, причем с паспортом, или встречи с представителем банка, чтобы пройти ту самую идентификацию. Вероятно, вам предложат заключить не только депозитный договор, но и договор комплексного банковского обслуживания, чтобы при возникновении потребности в других услугах банка вы могли получать их онлайн. Это само по себе неплохо, но будьте внимательны: условия получения других услуг, в том числе тарифы, предусмотренные в таком договоре, вы, скорее всего, не будете внимательно изучать в момент его подписания — не забудьте это сделать перед началом использования услуг, чтобы не попасть впросак.