Международные платежные системы и национальная платежная система «Мир»

Долгое время наибольшей популярностью в мире пользовались карты платежных систем Visa и Masterсard.

Однако с 2015 г. в России появилась национальная платежная система «Мир», способная составить конкуренцию международным.

Учредителем АО «НСПК» (НСПК — национальная система платежных карт) — оператора платежной системы «Мир» является Банк России.

Акционерное общество создано для обеспечения надежности и доступности для населения России национальных платежных инструментов — карт «Мир».

Международные платежные системы и национальная платежная система «Мир»

Согласно Федеральному закону от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе», АО «НСПК» как оператор платежной системы обязано:

определять правила платежной системы, организовывать и осуществлять контроль за их соблюдением участниками платежной системы и операторами услуг платежной инфраструктуры;

осуществлять привлечение операторов услуг платежной инфраструктуры и вести их перечень;

организовывать систему управления рисками в платежной системе, обеспечивать бесперебойность функционирования платежной системы;

обеспечивать возможность досудебного и третейского рассмотрения споров с участниками платежной системы и операторами услуг платежной инфраструктуры Эти же правила относятся и к другим операторам, действующим на

территории Российской Федерации.

Система быстрых платежей

Система быстрых платежей (СБП) является сервисом платежной системы Банка России, который позволяет физическим и юридическим лицам мгновенно и круглосуточно осуществлять межбанковский перевод денежных средств с использованием упрощенных идентификаторов (например, номера мобильного телефона при переводах между физическими лицами).

Разработка и тестирование СБП велись с 2017 г. под руководством ЦБ РФ и Национальной системы платежных карт, а полноценный запуск состоялся в феврале 2019 г.

Интернет-банкинг

Интернет-банкинг – электронная система, которая позволяет получать банковские услуги онлайн в сети Интернет. Для этого достаточно получить логин и пароль от личного кабинета в отделении банка или с помощью банкомата, а затем зайти на сайт вашего банка, пройти подтверждение своего права доступа в личный кабинет и провести необходимые операции.

Получив доступ к личному кабинету в системе интернет-банкинга, вы всегда можете узнать баланс своих счетов и карт онлайн. Вам также будет доступна история операций по картам за выбранный промежуток времени, что бывает полезно при анализе расходов. Многие банки даже позволяют получить наглядные

ежемесячные отчёты с разделением всех

Мобильный банкинг

•Несмотря на все преимущества интернет-банкинга, при наличии смартфона многим удобнее использовать мобильный банкинг. Существует два вида мобильного банкинга – это смс-банкинг и приложения интернет-банкинга для смартфонов.

•Для использования мобильного банка достаточно зарегистрировать свой номер телефона в системе и подключить соответствующую услугу. С помощью смс-банкинга платежи можно осуществлять, отправляя смс-сообщения на специальный номер банка. Так,

например, можно переводить деньги между своими счетами,

другому человеку на его карту, пополнять счет

• Банкителефонразрабаты, оплачиваютть коммунальныеи выпускают услугиспец альныеи т. д.

приложения для мобильных устройств, совместимые с самыми широко используемыми операционными системами

• С помощью таких приложений клиенты банков могут проводить все те же операции, что и с помощью интернет-банкинга, но приложения удобнее: у современного человека телефон всегда

Электронные кошельки

Электронный кошелек – интернет-сервис, предоставляемый электронной платежной системой. Получить доступ к кошельку можно через браузер компьютера или специальное приложение для смартфона, а также через платежные терминалы. С помощью электронного кошелька, как и с помощью интернет-банка, можно переводить средства другим людям, оплачивать

различнПри открытиие товарынеперсонифицированныхуслуги. кошельков чаще всего достаточно сообщить

свои имя, фамилию и номер телефона. Поскольку никакого подтверждения подлинности данных не требуется, такой кошелёк можно считать анонимным. Однако возможности его использования ограничены: владелец может хранить не более 15 тысяч рублей и переводить не более 40 тысяч рублей ежемесячно (Ст. 10 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»)

При открытии персонифицированного кошелька личность необходимо подтвердить с помощью паспорта или других документов. Взамен вы получите возможность держать на балансе до 600 тысяч рублей (либо сумму в иностранной валюте, эквивалентную 600 тысячам рублей по официальному курсу Банка России) и

совершать неограниченные переводы.

Промежуточный вариант между персонифицированными и неперсонифицированными - электронный кошелек с упрощенной идентификацией. Остаток на балансе не должен превышать 60 тысяч рублей. Общая сумма переводов в течение месяца не должна превышать 200 тыс. рублей.

Предоплаченные карты

Другим инструментом расчетов электронными денежными средствами являются предоплаченные карты. По внешнему виду и способам использования такие карты мало чем отличаются от обычных банковских карт, но они не требуют открытия банковского счета. Они, как и электронные кошельки, бывают персонифицированными, неперсонифицированными или с упрощенной идентификацией.

Предоплаченные карты используются для оплаты товаров и услуг, а некоторые также и для снятия наличных. Однако тут имеются свои ограничения: общая сумма выдаваемых наличных денежных средств не должна превышать 5000 руб. в течение одного дня и 40000 руб. в течение месяца.

Существуют одноразовые и многоразовые предоплаченные карты. В первом случае карта изначально имеет определенный номинал, например 1000 руб., и после совершения покупки на эту сумму становится недействительной. Многоразовая карта больше похожа на дебетовую банковскую карту, ее можно пополнять. За пользование такой картой эмитент может взимать плату за обслуживание.

Почтовые переводы

Несмотря на стремительное развитие технологий и их проникновение в бытовую жизнь, в некоторых отдаленных населенных пунктах нашей страны самым востребованным инструментом совершения денежных переводов остаются почтовые переводы.

На территории Российской Федерации услугу почтовых переводов предоставляет Почта России. Для получения услуги достаточно прийти в одно из ее отделений с паспортом и деньгами, заполнить необходимые бланки и заплатить комиссию за перевод, при этом сейчас в почтовом отделении можно расплатиться не только наличными, но и с помощью банковской карты.

Если получателем является физическое лицо, то деньги можно получить, предъявив паспорт в конкретном отделении Почты России, выбранном отправителем. Кроме того, существует услуга доставки на дом, но комиссия за нее выше. В случае если получатель — юридическое лицо, деньги зачисляются на расчетный счет компании.

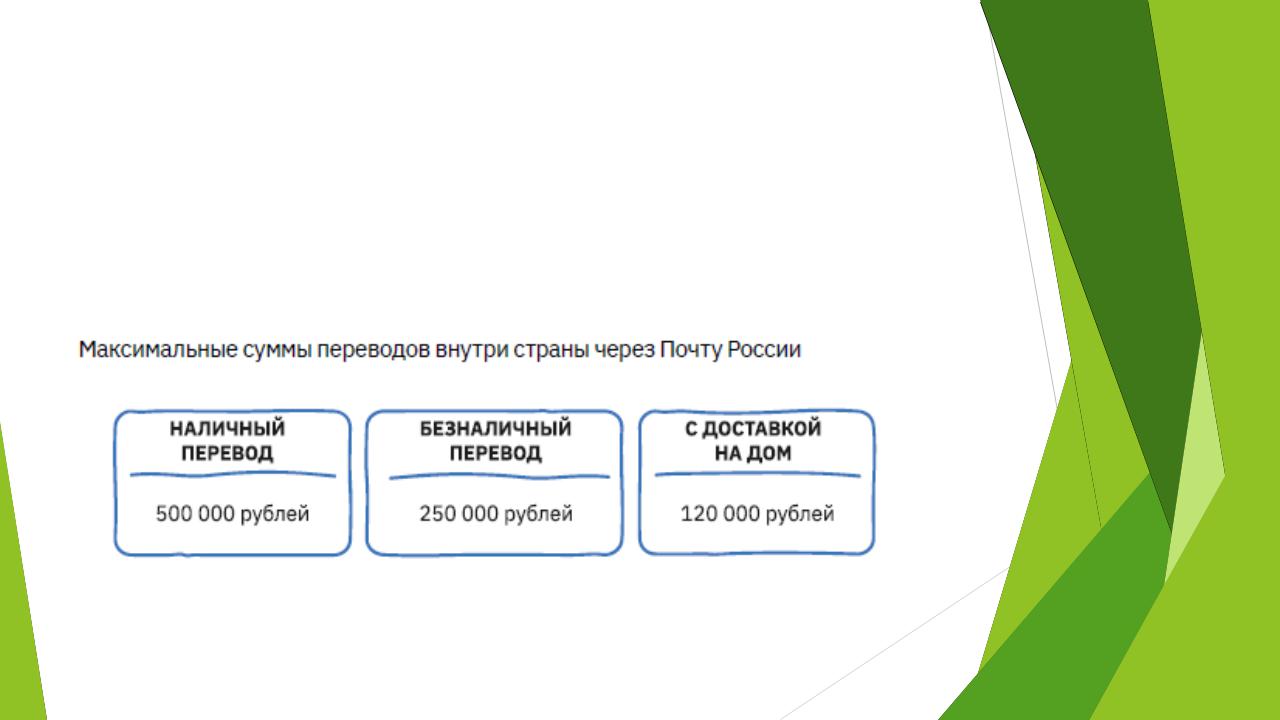

Почтовые переводы

Максимальная сумма почтового перевода за границу зависит от страны назначения.

Максимальная сумма перевода внутри страны через Почту России зависит от его способа.

Бонусные баллы и кэшбэк в программах

лояльности

В рамках таких систем владельцы карт могут получать как бонусные баллы, так и деньги (кэшбэк) за совершение покупок по карте.

Бонусные баллы могут начисляться с различной периодичностью: после каждой покупки или ежемесячно. Как правило, ими можно расплатиться только в компаниях- партнёрах банков, которые подписали соответствующее соглашение. В зависимости от особенностей соглашений с партнёрами накопленными баллами человек может оплатить всю покупку или только часть суммы. Некоторые банки устанавливают временные лимиты для пользования баллами: они могут быть действительны только в

течение определенного времени после начисления, а потом «сгорают».

При использовании карт с кэшбэком клиенты банков за осуществление покупок ежемесячно получают реальные деньги. Обычно с каждой покупки можно получить от 0,5 до 1% потраченных денег. Кроме того, большинство банков раз в месяц или раз в квартал позволяют выбирать категории для повышенного кэшбэка – например, вы будете получать 0,5% с каждой покупки, но с каждого похода в ресторан вам вернут 3%. Иногда при использовании специальных предложений банка и его