6.Коэффициент эффективности инвестиций (arr).

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода, и доход характеризуется показателем чистой прибыли.

ARR(Кэф.)- показатель, который определяется как отношение средней величины чистой прибыли проекта к средней величине инвестиций с учетом остаточной стоимости, если используется нелинейный метод начисления амортизации.

ARR = (ЧПср. / ½(IС-ОС)

ARR1 = 0,0261;

ARR2 = 0,1264;

ARR3 = 0,0213;

ARR4 = 0,1601.

По показателю ARR наиболее предпочтительными являются проекты 2 и 4(уд.).

Все показатели, характеризующие эффективность инвестиционных проектов, приведены в следующей таблице.

Таблица 12.Сводная таблица показателей эффективности инвестиционных проектов.

|

Показатели эффективности инвестиционных проектов | ||||

|

Показатели |

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

|

NPV 20% |

-190,915 |

-133,461 |

-170,761 |

-170,004 |

|

NPV 30% (r2) |

-253,078 |

-202,393 |

-229,200 |

-262,494 |

|

NPV 10% (r1) |

-100,174 |

-38,918 |

-88,611 |

-15,363 |

|

IRR |

-3,103 |

5,239 |

-2,606 |

8,757 |

|

MIRR |

10,76% |

8,20% |

11,91% |

11,97% |

|

PI |

1,162 |

1,131 |

1,211 |

1,208 |

|

PP |

5 л, 3,28 мес. |

2 г. 9,47 мес. |

4 г. 4,57 мес. |

5 л,5,05 мес. |

|

DPP |

не окупается |

не окупается |

не окупается |

не окупается |

|

ARR |

0,026122535 |

0,126406578 |

0,021340652 |

-0,160121848 |

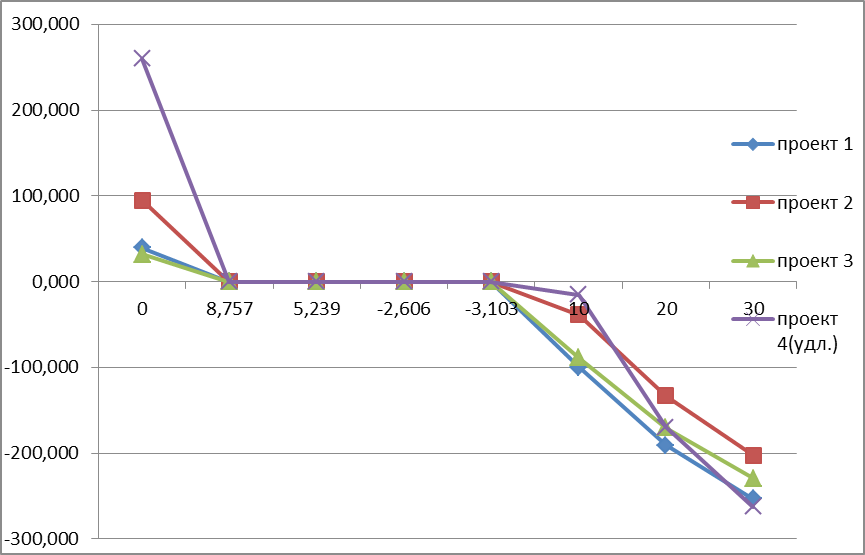

4.Построение профилей инвестиционных проектов.

Точка Фишера - это точка пересечения проектов, которая показывает ставку дисконтирования, при которой проекты имеют одинаковый доход.

Если точка Фишера лежит правее ставки дисконтирования, то возникает противоречие, если точка лежит левее ставки дисконтирования, противоречий нет.

Принятие решения возможно только, если NPV проекта по точке Фишера имеет положительное значение.

В данном случае все показатели NPV проектов имеют отрицательное значение, поэтому построение точки Фишера не имеет смысла, так как все проекты убыточны и на основании точки Фишера невозможно принять решение по поводу выбора оптимального инвестиционного проекта.

5.Проверка инвестиционных проектов на их досрочное прекращение.

Так как все предложенные к рассмотрению проекты имеют отрицательные показатели NPV, то необходимо осуществить проверку данных инвестиционных проектов на досрочное прекращение. И если возможно досрочное прекращение, определить финансовый результат от прекращения инвестиционного проекта.

Финансовый результат от досрочного прекращения - это показатель численно эквивалентный ликвидационной стоимости проекта.

Последовательность проверки на досрочное прекращение проекта:

1.Проект закрывают, от последнего года рассматривается ликвидационная стоимость, как неполученный доход проекта.

2.Из набора закрытых проектов по показателю NPV выбирается наиболее эффективный вариант.

Решение принимается по следующим критериям:

1.Если финансовый результат от прекращения проекта больше приведенной стоимости денежных потоков за оставшиеся годы, то проект отвергается.

2.Если при досрочном закрытии проекта возможно установить экономически целесообразный срок, то проект принимается по этому сроку.

Расчеты по досрочному прекращению инвестиционных проектов приведены в таблице ниже.

Таблица 13.Проверка проектов на досрочное прекращение.

|

Проекты |

1 |

2 |

3 |

4 |

5 |

6 |

|

Проект 1 |

-738,2361111 |

-539,5666667 |

-399,3385031 |

-294,9421425 |

-235,9036393 |

-190,915 |

|

Проект 2 |

-585,1388889 |

-442,3703704 |

-133,461 |

|

|

|

|

Проект 3 |

-699,2138889 |

-517,2111111 |

-349,2051698 |

-248,6667953 |

-205,7032322 |

-170,761 |

|

Проект 4 |

-43,04888889 |

-105,087037 |

-215,3587963 |

-256,4340117 |

-269,2484963 |

-170,004 |

Из таблицы видно, что ни один из сравниваемых проектов не дал ни в одном году положительного значения, это говорит о том, что ни для одного проекта не было найдено экономически целесообразного срока эксплуатации, когда проект может дать максимальный доход, и по которому этот проект может быть принят.