647

.pdfПо мнению автора, в системе стратегического управленческого учѐта следует рассматривать основные категории: «затраты» и «расходы», исходя из следующих принципиальных отличий в их природе (таблица 2).

В ходе исследования определилась следующая авторская позиция относительно сущности издержек, затрат, расходов.

1)Под издержками организации следует понимать часть затрат и (или) расходов, понесенных в связи с отказом от альтернативного потребления ресурсов. Издержки могут быть исчислены на базе фактических цен или рыночной оценки ресурсов с позиции наиболее эффективного их использования.

2)Затраты представляют собой совокупность экономических ресурсов хозяйствующего субъекта, сформированных, а также трансформированных в процессе деятельности организации и представленных в виде активов организации; это ключевой показатель для оценки потенциала организации, еѐ конкурентных позиций, внешних возможностей и рисков реализации стратегии. Затраты имеют способность окупаться и приносить экономические выгоды в будущем.

3)Расходы являются частью затрат, понесенных с целью извлечения доходов в течение отчетного периода и ведущих к уменьшению капитала организации; это в том числе денежные траты в наличной и безналичной формах и кредиторская задолженность.

Данная дифиниция подтверждает взаимосвязь категорий «издержки», «затраты», «расходы», но и наличие существенных отличий в их сущности.

При этом качество информации о затратах напрямую связано с эффективностью принимаемых управленческих

11

решений и определяется выбором совокупности научнообоснованных, взаимоувязанных, взаимодополняющих друг друга классификаций затрат, соответствующих специфике деятельности хозяйствующего субъекта и действующей модели управления.

Существенный вклад в решение данной проблемы внесли многие зарубежные и отечественные учѐные-экономисты, в частности, Вахрушина М.А., Друри К., Ивашкевич В.Б., Керимов В.Э., Хорнгрен Ч.Т., Энтони Р. и др. Предложенные ими принципы классификации затрат составляют в совокупности классическую международную модель группировки затрат в системе управленческого учѐта и анализа, основные направления которой представлены далее.

1.2 Специфика и задачи учета затрат животноводства

Животноводство, в зависимости от видов выращиваемого скота, подразделяется на следующие отрасли: скотоводство, свиноводство, овцеводство, птицеводство, коневодство, звероводство, кролиководство, рыбоводство, пчеловодство. Каждая из указанных отраслей специализируется на производстве конкретных видов продукции. В связи с этим в бухгалтерском учете затраты на производство животноводческой продукции группируются как по отраслям, так и по видам или технологическим группам животных, что позволяет исчислять себестоимость продукции отдельных отраслей животноводства, видов и технологических групп скота и птицы.

В животноводстве затраты труда и материальных ресурсов, а также выход из производства продукции осуществляется в течение года более равномерно, чем в растениеводстве, поэтому нет необходимости разграничивать затраты по смежным годам. Все затраты отчетного года включаются в состав себестоимости продукции текущего года. Исключение

12

составляют только такие отрасли, как пчеловодство, рыболовство и птицеводство, где может быть незавершенное производство. В пчеловодстве – это стоимость меда, оставленного в ульях в качестве кормового запаса на осенне-зимне- весенний период, в рыболовстве – затраты по зарыблению и в птицеводстве – расходы на незаконченную инкубацию.

Рис. 1. Концепция управления затратами

13

Основными задачами бухгалтерского учета затрат в отрасли животноводства являются:

-экономически обоснованное разграничение затрат по видам производств и группам скота;

-точное разделение всех затрат по экономически однородным элементам и статьям, изкоторых складывается себестоимость производимой продукции;

-управление затратами в условиях ограниченности ресурсного потенциала;

-своевременное, точное и полное отражение выхода продукции, получаемой отживотноводства;

-точное отражение затрат по подразделениям и трудовым коллективам хозяйства;

-обеспечение внедрения передовых форм организации

истимулированиятруда;

-экономически обоснованное определение фактической себестоимости основной,сопряженной и побочной продукции.

Выполнение указанных выше задач позволит усилить контрольные и учетные функциибухгалтерского производственного учета.

1.3 Классификация затрат в животноводстве

Эффективность организации и ведения производственного или управленческого учета в животноводстве, правильность оценки незавершенного производства, достоверность и объективность показателей себестоимости продукции и финансовых результатов отрасли, а также организации в целом, во многом зависит от классификации затрат.

Экономически обоснованная классификация производственных затрат позволяет выявить объективно существующие группы затрат, процессы формирования издержек и вза-

14

имоотношения между их отдельными частями, целенаправленно осуществлять эффективное управление производственным процессом.

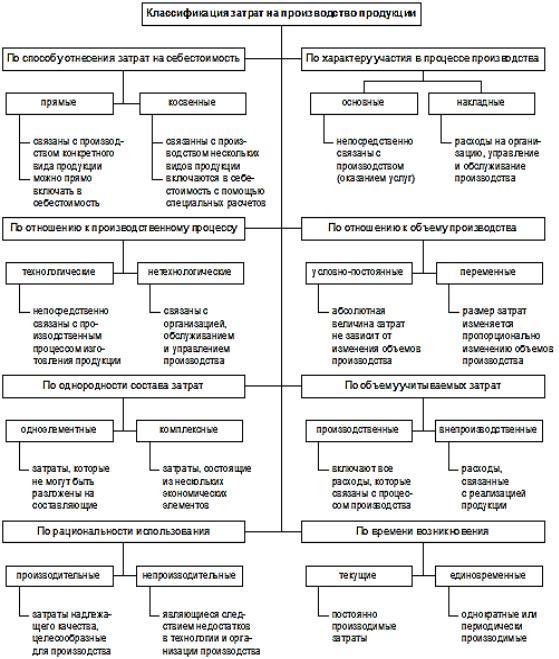

На рисунке 2 представлены основополагающие принципы классификации производственных затрат.

Рис. 2. Классификация производственных затрат

Классификация затрат в животноводстве осуществляется по совокупности многих признаков, которые выделены

15

для отражения их в системе отраслевого учета, и подробная характеристика которых представлена во II разделе "Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях", утвержденных Приказом Минсельхоза России от 06.06.2003

N 792.

Классификация производственных затрат для целей бухгалтерского учета в животноводстве приведена в таблице 3.

|

|

|

Таблица 3 |

Классификация производственных затрат в животноводстве |

|||

|

|

|

|

Признак клас- |

|

Элементы классификации |

|

сификации |

|

|

|

|

|

||

Экономиче- |

- Материальные затраты (за вычетом стоимости возвратных отхо- |

||

ский |

элемент |

дов) |

|

(однородный |

- Затраты на оплату труда |

||

вид |

затрат |

- Отчисления на социальные нужды |

|

независимо от |

- Амортизация |

||

назначения) |

- Прочие затраты |

||

|

|

|

|

Калькуляци- |

1. |

Материальные ресурсы, используемые в производстве, в том |

|

онная |

статья |

числе: |

|

(цель затрат) |

1.1. Средства защиты животных, |

||

|

|

1.2. Корма, в том числе: |

|

|

|

а) приобретенные и собственного производства прошлых лет, |

|

|

|

б) собственного производства текущего года; |

|

|

|

1.3. Нефтепродукты; |

|

|

|

1.4. Топливо и энергия на технологические цели; |

|

|

|

1.5. Работы и услуги сторонних организаций. |

|

|

|

2. |

Оплата труда, в том числе: |

|

|

а) основная, |

|

|

|

б) дополнительная, |

|

|

|

в) натуральная, |

|

|

|

г) другие выплаты. |

|

|

|

3. |

Отчисления на социальные нужды. |

|

|

4. |

Содержание основных средств, в том числе: |

|

|

а) амортизация, |

|

|

|

б) ремонт и техническое обслуживание основных средств. |

|

|

|

5. |

Работы и услуги вспомогательных производств. |

|

|

6. |

Налоги, сборы и другие платежи. |

|

|

7. |

Прочие затраты. |

|

|

8. |

Потери от падежа животных. |

|

|

9. Общепроизводственные расходы. |

|

|

|

10. Общехозяйственные расходы. |

|

|

|

|

|

|

|

|

16 |

|

|

|

Окончание таблицы 3 |

Отношение |

к |

- Затраты предметов труда |

|

процессу |

|

- Затраты средств труда |

|

производства |

- Затраты живого труда |

||

Способ |

|

- Прямые, непосредственно относимые на себестоимость продук- |

|

включения |

в |

ции |

|

себестои- |

|

- Косвенные, относимые на себестоимость отдельных видов про- |

|

мость |

|

|

дукции (пропорционально установленной базе) |

Состав затрат |

- Простые (одноэлементные), состоящие из одного элемента за- |

||

|

|

|

трат |

|

|

|

- Комплексные (сложные), состоящие из нескольких элементов |

|

|

|

затрат |

Технико- |

|

- Основные |

|

экономиче- |

|

- Накладные (расходы на обслуживание производства и управле- |

|

ское |

содер- |

ние) |

|

жание |

|

|

|

Зависимость |

|

- Переменные (зависящие от объема производства) |

|

от |

объема |

- Условно-постоянные (не зависящие или мало зависящие от объ- |

|

производства |

ема производства) |

||

Периодич- |

|

- Единовременные |

|

ность |

|

|

- Текущие |

возникнове- |

|

- Периодические |

|

ния |

|

|

|

Охват |

плани- |

- Планируемые |

|

рованием |

|

- Непланируемые |

|

Охват норми- |

- Нормируемые |

||

рованием |

|

- Ненормируемые |

|

Лимитирова- |

- Лимитируемые (для целей налогообложения) |

||

ние |

|

|

- Нелимитируемые |

Объект |

|

- Затраты в местах их возникновения |

|

управления |

|

- Затраты в центрах затрат |

|

-Затраты в центрах ответственности

Взависимости от объема и разнообразия производимой продукции (работ, услуг) затраты на производство группируют прежде всего по видам деятельности (видам производств). По данному признаку выделяются следующие группы производств: основное производство, вспомогательные производства, обслуживающие производства и хозяйства.

Под основным понимается производство, занятое изготовлением той продукции, для выпуска которой создана организация. Продукция основного производства, как правило, предназначается для продажи (реализации) на рынке, поэто-

17

му оно имеет решающее значение для экономики предприятия. Поскольку сельскохозяйственные организации осуществляют производство сельскохозяйственной продукции (растениеводства и животноводства), а также занимаются частичной ее переработкой, то основное производство подразделяется на растениеводство, животноводство и промышленное производство.

Вспомогательные производства предназначены для того, чтобы обеспечить нормальную работу основного производства путем предоставления ему определенного вида услуг или выполнения работ. Они также выполняют соответствующие работы и оказывают услуги своему капитальному строительству и другим сферам деятельности предприятия. В отдельных случаях вспомогательные производства оказывают услуги и выполняют работы на сторону. Кроме выполнения работ и услуг, вспомогательные производства могут изготавливать продукцию в виде запасных частей, производственного и хозяйственного инвентаря.

Вспомогательные производства в сельскохозяйственных организациях в зависимости от видов производимой продукции (выполняемых работ, оказываемых услуг) выделяются в следующие группы: ремонтные работы в ремонтных мастерских (ремонтные мастерские), ремонт зданий и сооружений, машинно-тракторный парк, автомобильный транспорт, энергетические производства (хозяйства), водоснабжение, гужевой транспорт и службы по теплогазоснабжению и холодильным установкам.

Обслуживающие производства и хозяйства занимаются в основном оказанием социально-бытовых услуг своему персоналу и частично населению, территориально проживающему в районе организации.

18

По направлениям обслуживания потребительских нужд персонала и населения эти производства и хозяйства в свою очередь выделяются в следующие группы: жилищнокоммунальное хозяйство, производство бытового обслуживания населения, производство общественного питания, детские дошкольные учреждения, учреждения культурнобытового назначения, прочие производства и хозяйства, некоммерческая деятельность.

В составе основного, вспомогательного и обслуживающего производства выделяются структурные единицы организации, обособленные, как правило, в административном и территориальном отношении: цехи, бригады, участки и другие структурные подразделения.

Все эти виды и группы производств представляют собой крупные объекты учета, для каждого из них в плане счетов бухгалтерского учета отводятся отдельные синтетические счета и субсчета.

Эти объекты учета (виды производств) в свою очередь подразделяются на простые, однокомпонентные (производство отдельных видов работ, выращивание отдельных культур, содержание отдельных видов животных и т.п.).

На каждый простой объект учета необходимо открывать отдельный аналитический счет. Номенклатура аналитических счетов разрабатывается на каждом конкретном предприятии самостоятельно и отражается в рабочем плане счетов организации.

Затраты на производственной стадии кругооборота по их экономическому содержанию разграничиваются на материальные затраты, т.е. затраты потребленных основных и оборотных средств производства, и затраты на оплату труда (заработную плату).

19

Четкое разделение затрат по этому признаку необходимо как для анализа макроэкономических процессов, так и для осуществления контроля на уровне отдельной организации за расходованием средств на оплату труда и анализа себестоимости продукции и производительности труда.

Классификация затрат для целей формирования себестоимости продукции представлена в таблице 4.

|

|

|

|

|

|

Таблица 4 |

|

Классификация затрат для целей формирования |

|

||||

|

|

|

себестоимости продукции |

|

||

Принцип |

|

|

Цель |

Классификационные груп- |

||

классификации |

классификации |

пы |

||||

По отношению |

к |

Распределение затрат по сфе- |

Производственные (запасо- |

|||

процессу |

произ- |

рам деятельности, оценка роли |

ѐмкие) и непроизводствен- |

|||

водства |

|

|

в формировании активов и |

ные (незапасоѐмкие) (пе- |

||

|

|

|

прибыли |

|

риодические) |

|

По роли в процессе |

Оценка роли затрат в процессе |

Основные и накладные |

||||

производства |

|

производства продукта и фор- |

|

|

||

|

|

|

мирования |

себестоимости, |

|

|

|

|

|

контроль за уровнем наклад- |

|

|

|

|

|

|

ных расходов |

|

|

|

По способу отне- |

Оценка объективности отне- |

Прямые и косвенные |

||||

сения в себестои- |

сения затрат в себестоимость |

|

|

|||

мость |

|

|

отдельных видов продукции |

|

|

|

В зависимости |

от |

Принятие управленческих ре- |

Постоянные, |

условно- |

||

реагирования |

на |

шений и планирование, внед- |

постоянные, |

переменные, |

||

изменение |

объѐма |

рение системы «Директ- |

условно-переменные |

|||

производства (про- |

костинг» |

|

|

|

||

даж) |

|

|

|

|

|

|

Затраты в зависимости от особенностей технологического производственного процесса (т.е. их техникоэкономического содержания) подразделяются на основные и накладные (организационно-управленческие).

Основные затраты связаны непосредственно с производственным процессом, поскольку без них он невозможен. Их возникновение вызывается выполнением технологических производственных операций по изготовлению продукции. Это - затраты и оплата труда производственного персо-

20