2021_084

.pdfПредставленная модель предполагает обобщение информации о процессах сферы снабжения по пяти уровням:

1 уровень – управление по видам затрат;

2уровень – управление по бизнес-процессам;

3уровень – управление по видам ресурсов;

4уровень – управление по центрам финансовой ответственности;

5уровень – высший уровень системы стратегического управления – стратегический контроллинг.

Первый и второй уровни формирования отчетности реализуются по местам возникновения затрат и представляет базу данных для формирования отчетности на третьем и четвертом уровнях, которые в свою очередь генерируют сводные данные для пятого уровня управления

Первый блок отчетности содержит информацию по видам затрат, второй блок – по бизнес-процессам, третий блок – по видам ресурсов. Четвертый и пятый блок содержит сводную информацию о выявленных тенденциях, условиях реализации стратегических целевых установок, результатах реализации стратегических целевых установок в виде системы экономических показателей эффективности сферы снабжения, а также данные по отклонениям от целевых установок, являющиеся базой для обоснованных корректировок стратегии сферы снабжения.

Структура и содержание стратегической управленческой отчетности по центру входящих затрат должны соответствовать полномочиям центра финансовой ответственности, специфике объекта управления и действующей системе стратегического планирования и бюджетирования.

Далее представлена модель стратегического управленческого отчета третьего уровня управления по видам ресурсов – Отчет о фактической себестоимости ресурса А (таблица 3.7).

70

|

|

|

|

|

|

|

|

Таблица 3.7 |

|||

Отчет о фактической себестоимости ресурса А |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Элементы затрат |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Этапы формирования |

Материальные затраты |

Трудовые затраты |

Отчисленияна социальные нужды |

|

Амортизация |

|

затратыПрочие |

|

|||

|

|

|

|

|

|

|

|

|

|||

фактической себестоимости |

|

|

|

|

|

|

|

|

Итого |

||

ресурсов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

|

5 |

|

6 |

|

7 |

|

|

Отклонения от тактического уровня |

|

|

|

|

|

||||

Фактическая |

себестоимость |

1165 |

760 |

229 |

|

145 |

|

80 |

|

2379 |

|

ресурса А |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

Подготовительный |

этап |

+5 |

- |

- |

|

-3 |

|

+1 |

|

+3 |

|

(представительские расходы) |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|||

Приобретение (создание) ре- |

|

|

|

|

|

|

|

|

|

||

сурса (расходы на |

покупку |

+10 |

+6 |

+2 |

|

-2 |

|

-5 |

|

+11 |

|

(создание) ресурса) |

|

|

|

|

|

|

|

|

|

|

|

Доставка ресурса (транс- |

|

|

|

|

|

|

|

|

|

||

портно-заготовительные рас- |

-5 |

-3 |

-1 |

|

+3 |

|

+5 |

|

-1 |

||

ходы) |

|

|

|

|

|

|

|

|

|

|

|

Контроль качества |

ресурса |

-2 |

- |

- |

|

- |

|

+1 |

|

-1 |

|

(складские расходы) |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||

Подготовка ресурса для целе- |

|

|

|

|

|

|

|

|

|

||

вого использования (расходы |

- |

+3 |

+1 |

|

- |

|

-2 |

|

+2 |

||

на установку, монтаж, обра- |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|||

ботку) |

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

+8 |

+6 |

+2 |

|

-2 |

|

- |

|

+14 |

|

|

Управленческие решения |

|

|

|

|

|

||||

|

|

Отклонения от стратегического уровня |

|

|

|

|

|

||||

Фактическая |

себестоимость |

1150 |

755 |

228 |

|

143 |

|

53 |

|

2329 |

|

ресурса А |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

Подготовительный |

этап |

+10 |

- |

- |

|

-3 |

|

+6 |

|

+13 |

|

(представительские расходы) |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|||

Приобретение (создание) ре- |

|

|

|

|

|

|

|

|

|

||

сурса (расходы на |

покупку |

+10 |

+6 |

+2 |

|

-2 |

|

+5 |

|

+21 |

|

(создание) ресурса) |

|

|

|

|

|

|

|

|

|

|

|

Доставка ресурса (транс- |

|

|

|

|

|

|

|

|

|

||

портно-заготовительные рас- |

+5 |

-3 |

-1 |

|

+3 |

|

+5 |

|

+9 |

||

ходы) |

|

|

|

|

|

|

|

|

|

|

|

Контроль качества |

ресурса |

-2 |

+5 |

+1 |

|

+2 |

|

+3 |

|

+9 |

|

(складские расходы) |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||

Подготовка ресурса для целе- |

|

|

|

|

|

|

|

|

|

||

вого использования (расходы |

- |

+3 |

+1 |

|

- |

|

+8 |

|

+12 |

||

на установку, монтаж, обра- |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|||

ботку) |

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

+23 |

+11 |

+3 |

|

- |

|

+27 |

|

+64 |

Управленческие решения

71

Отчет о фактической себестоимости ресурса позволяет акцентировать внимание на отклонениях от целевых установок по тактическому и стратегическому уровню фактической себестоимости ресурсов. Информация по отклонениям, представленная в разрезе видов затрат и бизнес-процессов сферы снабжения, позволяет более обоснованно решить проблему повышения эффективности деятельности в данной сфере.

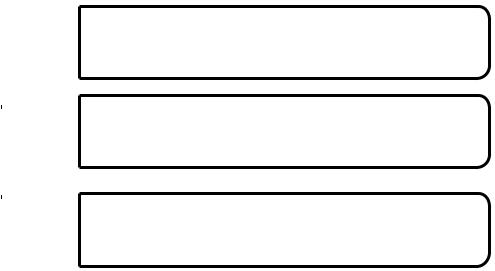

Рассмотрим основные блоки сводной стратегической отчетности центра входящих затрат (рисунок 3.8).

Представленная модель сводной стратегической управленческой отчетности центра входящих затрат позволяет более детальнее подойти к вопросу разработки содержания отдельных форм (таблица 3.8).

Внешние и внутренние условия реализации стратегии сферы снабжения

Показатели результативности и эффективности реализации стратегии

Отклонения от целевой фактической себестоимости ресурсов Стратегический анализ тенденций, факторов риска, отклонений

Корректировка стратегии сферы снабжения и целевых установок

Рисунок 3.8. Структура сводной стратегической управленческой отчетности центра входящих затрат

Таблица 3.8

Содержание сводной стратегической управленческой отчетности центра входящих затрат

Название |

Назначение формы |

Содержание |

Экономические |

|

формы |

формы |

решения |

||

|

||||

Сводный отчет |

Сводная оценка |

Стратегические |

Обоснование воз- |

|

по условиям ре- |

условий реализа- |

целевые установки |

можностей и рис- |

|

ализации стра- |

ции стратегии |

|

ков реализации |

|

тегии сферы |

сферы снабжения |

|

стратегии сферы |

|

снабжения |

|

|

снабжения |

|

Сводный отчет |

Сводная оценка ре- |

Показатели резуль- |

Оценка отклонений |

|

по результатам |

зультативности и |

тативности и эф- |

от целевых устано- |

|

реализации стра- |

эффективности реа- |

фективности реали- |

вок для обоснова- |

|

тегии сферы |

лизации стратегии |

зации стратегии |

ния корректировки |

|

снабжения |

сферы снабжения |

сферы снабжения |

стратегии |

Предложения по корректировке стратегии сферы снабжения и целевых установок

72

ГЛАВА 4 ЦЕНТР ПРИБЫЛИ

4.1Структура и полномочия центра прибыли

Внастоящее время существует проблема уточнения и развития системного представления о методологии функционирования центра прибыли в системе стратегического менеджмента.

Для начала необходимо обозначить подконтрольную среду центра прибыли, в рамках которой происходит формирование финансовых результатов, подверженных влиянию совокупности факторов (условий реализации стратегии компании).

Прибыль как важнейший индикатор эффективности деятельности компании, её финансового состояния, рыночной стоимости бизнеса представляет собой разницу между доходами и расходами за отчетный период, определяет возможности дальнейшего развития бизнеса в условиях неопределенности и риска. В результате в качестве основных факторов первого порядка, оказывающих существенное влияние на формирование финансовых результатов, можно выделить: стратегические доходы; стратегические расходы; прочие доходы; прочие расходы.

Факторами второго порядка являются факторы, существенно определяющие уровень стратегических доходов и расходов компании. Доходы компании, представленные прежде всего в виде выручки от продажи продукции, товаров, работ, услуг подвержены влиянию следующих факторов:

-стратегии формирования клиентской базы;

-стратегии ценообразования и кредитования;

-стратегии продаж на внутреннем и (или) внешнем рын-

ках.

73

Расходы компании определяют уровень основного подконтрольного объекта в системе стратегического управленческого учета - себестоимости реализованных продукции, товаров, работ, услуг и зависят от следующих факторов:

-стратегии формирования и использования ресурсов компании;

-политики формирования отношений с поставщиками и подрядчиками;

-стратегии производства и продаж и др.

Перечень данных факторов определяет структуру центра прибыли в системе финансовой децентрализации (рисунок 4.1).

Деятельность центра прибыли представлена на высшем уровне финансовой структуры стратегического менеджмента. Центр прибыли несёт ответственность за координацию действий по разработке и реализации стратегии компании, осуществляет функции стратегического контроллинга и мотивации, наделен полномочиями контролировать и регулировать процесс реализации стратегии инвестиций.

|

• |

Центр стратегического анализа |

|

Центр |

• |

Центр стратегического бюджетирования |

|

прибыли |

• |

Центр стратегического контроллинга и мотивации |

|

|

• |

Центр стратегии продаж |

|

|

|||

Центр |

• |

Центр стратегии ценообразования и кредитования |

|

стратегии |

|||

• |

Центр стратегии формирования клиентской базы |

||

доходов |

|||

|

|

||

|

• |

Центр стратегии формирования и использования |

|

Центр |

|||

|

ресурсов компании |

||

стратегии |

• |

Центр стратегии производства и себестоимости |

|

расходов |

|||

• |

Центр управленческих и прочих расходов |

||

|

|||

|

|

|

Рисунок 4.1. Структура центра прибыли в системе финансовой децентрализации

74

Центр стратегии доходов наделен полномочиями контролировать и регулировать процесс реализации стратегии формирования клиентской базы, стратегии ценообразования и кредитования, стратегии продаж на внутреннем и (или) внешнем рынках; регулирует процесс формирования прочих доходов. В качестве основных подконтрольных объектов выступают: стратегические позиции компании на внутреннем и(или) внешнем рынках, ключевые показатели качества отношений с потребителями.

Центр стратегии расходов наделен полномочиями контролировать и регулировать процесс реализации стратегии формирования и использования ресурсов компании; политику формирования отношений с поставщиками и подрядчиками; процесс реализации стратегии производства и продаж; процесс формирования прочих расходов. В качестве основных подконтрольных объектов выступают: стратегические виды ресурсов компании; ключевые показатели качества отношений с поставщиками и подрядчиками; виды стратегических и прочих расходов; уровень себестоимости стратегических видов продукции (работ, услуг) и др.

В целях развития методологии стратегического менеджмента по центрам ответственности необходимо определить границы полномочий и функции каждого центра в отдельности (таблица 4.1).

Таблица 4.1

Полномочия и функции центров финансовой ответственности в составе центра прибыли

Центр ФО |

Подконтрольная среда |

Стратегические цели и задачи |

|

1 |

|

2 |

3 |

|

Высший уровень управления – центр прибыли |

||

Центр |

Процессы |

реализации |

Оптимизация процессов реализации |

стратеги- |

стратегии |

компании и |

стратегии компании; оценка влияния |

ческого |

формирования её конку- |

отклонений от стратегических устано- |

|

анализа |

рентной позиции в усло- |

вок на уровень конкурентной позиции |

|

|

виях мобильной среды |

компании и стоимость бизнеса |

|

75

|

|

|

|

|

Продолжение таблицы 4.1 |

||

|

|

|

|

|

|

|

|

|

1 |

|

|

2 |

|

3 |

|

Центр стра- |

Тенденции |

внешней и |

Исключение (сглаживание) отрица- |

||||

тегиче- |

внутренней среды, воз- |

тельного влияния тенденций внешней |

|||||

ского |

кон- |

можности и риски, кон- |

и внутренней среды на эффективность |

||||

троллинга |

курентные преимущества |

бизнеса и его стоимость; мотивация к |

|||||

и |

мотива- |

|

|

полной реализации резервов роста эф- |

|||

ции |

|

|

|

|

фективности бизнеса и конкурентоспо- |

||

|

|

|

|

|

собности компании |

|

|

Центр стра- |

Процессы |

реализации |

Оптимизация |

процессов |

реализации |

||

тегии инве- |

стратегии инвестиций |

стратегии инвестиций; оценка влияния |

|||||

стиций |

|

|

отклонений от стратегических устано- |

||||

|

|

|

|

|

вок на уровень конкурентной позиции |

||

|

|

|

|

|

компании и стоимость бизнеса |

||

|

|

|

|

Центр стратегии доходов |

|

|

|

|

|

|

|||||

Центр стра- |

Стратегическая позиция |

Укрепление стратегической позиции |

|||||

тегии |

про- |

компании на внешнем и |

компании на внешнем и внутреннем |

||||

даж |

|

|

внутреннем рынке |

рынке; рост доли целевого сегмента |

|||

|

|

|

|

|

рынка |

|

|

Центр стра- |

Политика |

ценообразова- |

Оптимизация политики ценообразова- |

||||

тегии цено- |

ния и кредитования |

ния и кредитования |

|

||||

образова- |

|

|

|

|

|

||

ния |

и |

кре- |

|

|

|

|

|

дитования |

|

|

|

|

|

||

Центр стра- |

Процессы |

реализации |

Оптимизация |

процессов |

реализации |

||

тегии |

фор- |

стратегии формирования |

стратегии формирования |

клиентской |

|||

мирования |

клиентской базы |

базы |

|

|

|||

клиентской |

|

|

|

|

|

||

базы |

|

|

|

|

|

|

|

|

|

|

|

Центр стратегии расходов |

|

|

|

Центр стра- |

Процессы формирования |

Оптимизация |

процессов |

формирова- |

|||

тегии |

фор- |

и использования ресур- |

ния и использования ресурсов компа- |

||||

мирования |

сов компании |

нии |

|

|

|||

и использо- |

|

|

|

|

|

||

вания |

ре- |

|

|

|

|

|

|

сурсов |

|

|

|

|

|

|

|

компании |

|

|

|

|

|

||

Центр стра- |

Процессы формирования |

Оптимизация процессов формирования |

|||||

тегии |

про- |

затрат и себестоимости |

затрат и себестоимости |

|

|||

изводства и |

|

|

|

|

|

||

себестои- |

|

|

|

|

|

||

мости |

|

|

|

|

|

|

|

Центр |

|

Процессы формирования |

Оптимизация процессов формирования |

||||

управлен- |

управленческих и прочих |

управленческих и прочих расходов |

|||||

ческих |

и |

расходов |

|

|

|

|

|

прочих рас- |

|

|

|

|

|

||

ходов |

|

|

|

|

|

|

|

76

Главной функцией обозначенных центров финансовой ответственности является принятие и обоснование стратегических управленческих решений, направленных на оптимизацию показателей результативности и эффективности реализации стратегии организации, укрепление и расширение её конкурентных преимуществ, рост рыночной стоимости бизнеса. Информационное сопровождение стратегического управления призвана обеспечить система стратегической управленческой отчетности, ориентированная на информационные запросы соответствующего центра финансовой ответственности.

4.2 Стратегическая управленческая отчетность центра прибыли

Основным фактором капитализации бизнеса, то есть увеличения его стоимости является реинвестирование прибыли во внешние и внутренние инвестиции, что в свою очередь служит базой формирования конкурентных преимуществ компании, укрепляет её финансовое состояние в современных условиях. В качестве информационного сопровождения процесса разработки и реализации бизнес-стратегии служит стратегическая управленческая отчетность, в том числе отчетность центра прибыли, модель которой представлена в данной разделе. Особенностью данной модели является её ориентирование на принципы децентрализации финансовой структуры стратегического управления по центрам финансовой ответственности.

Структура и содержание отдельных форм стратегической управленческой отчетности центра прибыли должны быть ориентированы на цели, задачи и функции центра прибыли в системе стратегического менеджмента.

Основной целью деятельности центра прибыли как высшего уровня стратегического менеджмента является контроль и регулирование основных бизнес-стратегий для укрепления конкурентных преимуществ компании, приращения стоимости бизнеса и его финансовой устойчивости.

77

В составе центра прибыли представлены центр стратегического анализа, стратегического бюджетирования, стратегического контроллинга и мотивации. На втором уровне стратегического управления в качестве подчиненных структур представлены центры стратегии доходов и расходов, в составе которых имеют место центр стратегии продаж, стратегии ценообразования и кредитования, стратегии формирования клиентской базы, стратегии формирования и использования ресурсов компании, стратегии производства и себестоимости, управленческих и прочих расходов. Все, перечисленные выше, центры финансовой ответственности наделены полномочиями принятия стратегических управленческих решений по регулированию основных бизнес-процессов, в результате которых происходит формирование доходов, расходов, финансовых результатов компании.

Таблица 4.2

Методологические основы функционирования центра прибыли

Центр ФО |

Объект контроля и |

Целевые уста- |

Экономические решения |

||||||||

регулирования |

|

новки |

|

||||||||

|

|

|

|

|

|

|

|||||

1 |

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

Высший уровень управления – центр прибыли |

|||||||||

Центр |

|

Процессы |

|

форми- |

|

|

|

Разработка |

бизнес-стратегий |

||

стратеги- |

|

рования |

|

конку- |

|

|

|

и их регулирование при нали- |

|||

ческого |

|

рентных |

преиму- |

|

|

|

чии отклонений от стратеги- |

||||

анализа |

|

ществ и стоимости |

|

|

|

ческих установок |

|||||

|

|

бизнеса |

|

|

|

|

|

|

|

|

|

Центр |

|

Тенденции |

внеш- |

Оптимизация |

Разработка |

бизнес-стратегий |

|||||

стратеги- |

|

ней и |

внутренней |

процессов |

|

и их регулирование при нали- |

|||||

ческого |

|

среды, |

возможно- |

формирова- |

чии |

отрицательного влияния |

|||||

контрол- |

|

сти и риски фор- |

ния |

конку- |

тенденций внешней и внут- |

||||||

линга |

и |

мирования |

|

конку- |

рентных |

пре- |

ренней среды; мотивация к |

||||

мотива- |

|

рентных |

преиму- |

имуществ |

и |

полной реализации резервов |

|||||

ции |

|

ществ и стоимости |

стоимости |

роста эффективности бизнеса |

|||||||

|

|

бизнеса |

|

|

бизнеса |

|

и |

конкурентоспособности |

|||

|

|

|

|

|

|

|

|

|

компании |

|

|

Центр |

|

Процессы |

реинве- |

|

|

|

Разработка |

стратегии инве- |

|||

стратегии |

стирования |

при- |

|

|

|

стиций и её регулирование |

|||||

инвести- |

|

были |

|

|

|

|

|

|

|

|

|

ций |

|

|

|

|

|

|

|

|

|

|

|

78

Продолжение таблицы 4.2

|

1 |

|

|

2 |

|

|

3 |

|

|

|

|

4 |

|

|

|

|

|

|

|

Центр стратегии доходов |

|

|

|

|

|||||

Центр |

стра- |

Стратегические пре- |

|

|

|

|

Разработка стратегии про- |

|||||||

тегии |

|

про- |

имущества |

компа- |

|

|

|

|

даж и её регулирование при |

|||||

даж |

|

|

нии на |

внешнем и |

|

|

|

|

наличии |

отклонений |

от |

|||

|

|

|

внутреннем рынке |

|

|

|

|

стратегических установок |

||||||

|

|

|

|

|

|

|||||||||

Центр |

стра- |

Политика ценообра- |

Оптимиза- |

Разработка стратегии цено- |

||||||||||

тегии |

|

цено- |

зования |

и |

кредито- |

ция |

процес- |

образования и |

кредитова- |

|||||

образования |

вания |

|

|

сов |

форми- |

ния и её регулирование при |

||||||||

и кредитова- |

|

|

|

рования |

до- |

наличии |

отклонений |

от |

||||||

ния |

|

|

|

|

|

ходов |

|

|

стратегических установок |

|||||

|

|

|

|

|

|

|

|

|||||||

Центр |

стра- |

Стратегия формиро- |

Оптимиза- |

Разработка стратегии фор- |

||||||||||

тегии |

|

фор- |

вания |

клиентской |

мирования |

клиентской |

||||||||

|

ция |

процес- |

||||||||||||

мирования |

базы |

|

|

базы |

и её регулирование |

|||||||||

|

|

сов |

форми- |

|||||||||||

клиентской |

|

|

|

при наличии отклонений от |

||||||||||

|

|

|

рования |

до- |

||||||||||

базы |

|

|

|

|

|

стратегических установок |

||||||||

|

|

|

|

|

ходов |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Центр стратегии расходов |

|

|

|

|

|||||

Центр |

стра- |

Процессы формиро- |

|

|

|

|

Разработка |

стратегии |

фор- |

|||||

тегии |

|

фор- |

вания и использова- |

|

|

|

|

мирования и использования |

||||||

мирования и |

ния ресурсов компа- |

|

|

|

|

ресурсов и её регулирова- |

||||||||

использова- |

нии |

|

|

|

|

|

|

ние при наличии отклоне- |

||||||

ния ресурсов |

|

|

|

|

|

|

|

ний от стратегических уста- |

||||||

|

|

|

|

|

|

|

|

|

|

новок |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Центр |

стра- |

Процессы формиро- |

Оптимиза- |

|

Разработка |

стратегии |

про- |

|||||||

тегии произ- |

вания затрат и себе- |

|

изводства и себестоимости |

|||||||||||

ция процес- |

|

|||||||||||||

водства и се- |

стоимости |

|

|

и её |

регулирование |

при |

||||||||

|

сов |

форми- |

|

|||||||||||

бестоимости |

|

|

|

|

наличии |

отклонений |

от |

|||||||

|

|

|

рования |

|

|

|||||||||

|

|

|

|

|

|

|

|

стратегических установок |

||||||

|

|

|

|

|

|

расходов |

|

|

||||||

Центр |

|

Процессы формиро- |

|

|

Оптимизация |

процессов |

||||||||

|

|

|

|

|

||||||||||

управленче- |

вания |

управленче- |

|

|

|

|

формирования |

управленче- |

||||||

ских |

и |

про- |

ских и прочих расхо- |

|

|

|

|

ских и прочих расходов |

||||||

чих |

расход |

дов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для обоснования структуры и содержания стратегической управленческой отчетности по центру прибыли определим объекты контроля и регулирования, стратегические целевые установки и направления экономических решений по каждому обозначенному центру финансовой ответственности (таблица 4.2).

79