2021_084

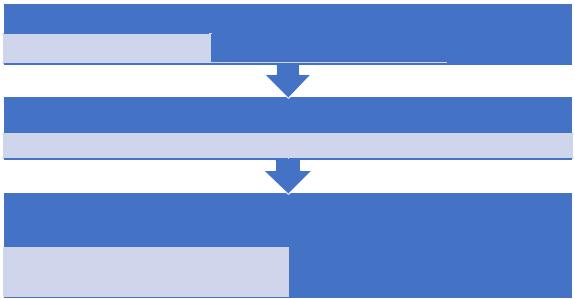

.pdfНа рисунке 2.1 представлена модель стратегического управленческого учета доходов экономического субъекта.

Стратегич

еский

анализ

Разработка

стратегии

формирован ия доходов

•Оценка внешних факторов формирования доходов

•Оценка внутренних факторов формирования доходов

•Постановка стратегических целей и задач формирования доходов

•Выбор базовой стратегии формирования доходов

Стратегич

еское

бюджетир

ование

•Декомпозиция стратегических целевых установок

•Разработка системы сбалансированных показателей

Стратегич

еская

отчетность

Стратегич

еский

контролли

нг

•Формирование стратегического отчета о доходах

•Оценка отклонений от стратегических установок

•Контроль и оценка реализации стратегии формирования доходов

•Корректировка стратегии формирования доходов

Рисунок 2.1. Модель стратегического управленческого учета доходов

Рассмотрим подробнее основные элементы стратегического управленческого учета доходов: стратегическое бюджетирование и стратегическую отчетность. Для этого необходимо обозначить признаки наличия доходов, их виды, факторы формирования.

К основным признакам наличия доходов можно отнести:

-увеличение ресурсов компании, содержащих полезный потенциал, то есть способных приносить компании экономические выгоды в будущем;

-уменьшение финансовых обязательств компании;

-увеличение собственного капитала компании, за исключением событий, вызванных движением акций (долей участия).

В итоге в качестве доходов признают увеличение экономических выгод компании в результате увеличения ресурсов, содержащих полезный потенциал, и(или) уменьшения финансовых обязательств, приводящее к увеличению собственного

30

капитала компании, за исключением событий, вызванных движением акций (долей участия). Данное определение экономической сущности доходов соответствует положениям законодательства РФ и международных стандартов финансовой отчетности.

В составе доходов экономического субъекта в качестве объектов стратегического учета и контроля можно выделить:

-стратегические доходы;

-прочие доходы.

В составе стратегических доходов могут быть представлены доходы по основным бизнес-процессам компании:

-выручка от продажи продукции, товаров, работ, услуг;

-поступления по операциям с финансовыми вложениями;

-арендные, лицензионные и т.п. платежи;

-прочие поступления по основной деятельности.

Прочими будут доходы, полученные в результате событий, сопутствующих основной деятельности, реализации положений законодательства, обычаев делового оборота:

-поступления от продажи и прочего выбытия основных средств, нематериальных активов, излишних производственных запасов;

-полученные (признанные должником) штрафы, пени, неустойки;

-безвозмездно поступившие ценности, выявленные из-

лишки;

-страховое возмещение по страховым случаям;

-курсовые разницы;

-закрытие (уменьшение) резервов под снижение стоимости ресурсов компании;

-поступления в погашение сомнительных (безнадежных) долгов, ранее списанных;

31

-доходы по договорам банковского счета (расчетно-кас- сового обслуживания);

-прочие поступления в результате событий, сопутствующих основной деятельности.

Основным стратегическим видом дохода компании является выручка, размер которой зависит от следующих факторов:

-стратегии формирования клиентской базы;

-стратегии ценообразования и кредитования;

-стратегии продаж на внутреннем и (или) внешнем рын-

ках.

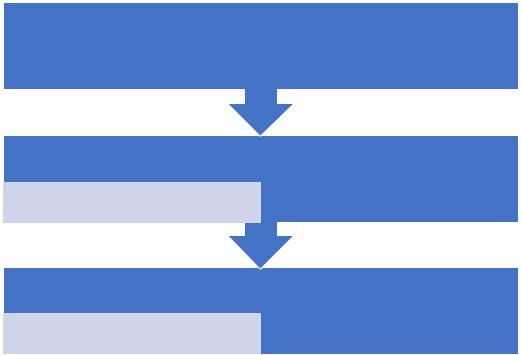

Перечень данных факторов определяет структуру центра доходов в системе финансовой децентрализации (рисунок 2.2).

центр стратегии |

центр стратегии доходов |

|

||

|

центр стратегии ценообразования |

|

центр прочих |

|

формирования клиентской |

|

|||

и кредитования |

|

доходов |

||

базы |

|

|

||

|

|

|

|

|

центр стратегии продаж

центр стратегии продаж на внутреннем |

центр стратегии продаж на внешнем |

рынке |

рынке |

центр стратегического контроллинга

центр дебиторской задолженности |

центр претензионной работы |

|

|

Рисунок 2.2. Структура центра доходов в системе финансовой децентрализации

На рисунке 2.2 представлена трехуровневая структура центра доходов. Центр стратегии доходов – это высший уровень системы управления доходами, наделенный полномочиями контролировать и регулировать процесс реализации стратегии формирования клиентской базы, стратегии ценообразования и кредитования, стратегии продаж на внутреннем и (или) внешнем рынках; регулирует процесс формирования

32

прочих доходов. В качестве основных подконтрольных объектов выступают: стратегические позиции компании на внутреннем и(или) внешнем рынках, ключевые показатели качества отношений с потребителями.

Центр стратегии продаж находится на втором уровне стратегического управления, занимается разработкой стратегии продаж на внутреннем и (или) внешнем рынках, в том числе ассортиментной политики организации, политики постпродажного обслуживания.

Центр стратегического контроллинга регулирует процесс формирования дебиторской задолженности покупателей и заказчиков, сроки её давности; организует претензионную работу.

В итоге можно обозначить наиболее существенные элементы стратегического бюджета доходов (рисунок 2.3).

|

• Бюджет формирования клиентской базы (программы |

|

I. Бюджет |

лояльности) |

|

• Ценовая политика |

||

доходов |

||

• Кредитная политика |

||

(общая |

||

стратегия) |

• Бюджет стратегических и прочих доходов |

|

|

• Бюджет продаж на внутреннем рынке |

|

II. Бюджет |

• Бюджет конкурентных преимуществ на внутреннем рынке |

|

• Бюджет продаж на внешнем рынке |

||

доходов |

||

(частные |

• Бюджет конкурентных преимуществ на внешнем рынке |

|

стратегии) |

|

|

|

• Бюджет денежных поступлений |

|

|

• Бюджет дебиторской задолженности |

|

III. Бюджет |

• Бюджет резерва по сомнительным долгам |

|

доходов |

• Бюджет эффективности реализации стратегии доходов |

|

(итоги) |

||

|

Рисунок 2.3. Структура стратегического бюджета доходов

В разделе I. Бюджет доходов (общая стратегия) реализован первый этап декомпозиции стратегии доходов компании и обозначены стратегические целевые установки формирования

33

клиентской базы через различные программы лояльности, модели ценообразования и кредитования; представлен прогноз стратегических и прочих доходов компании.

В разделе II. Бюджет доходов (частные стратегии) проведен второй этап декомпозиции стратегии доходов компании, в рамках которого обозначены ключевые установки работы компании на внутреннем и внешнем рынках:

-совокупность стратегических видов продукции (работ, услуг) на этапах их жизненного цикла;

-виды новой, модернизированной продукции, модификации основного продукта, в том числе не имеющие аналогов на внутреннем и/или внешнем рынках;

-достижения и перспективы освоения рынка сбыта продукции в соответствии с тактическими и стратегическими установками.

В разделе III. Бюджет доходов (итоги) представлены результаты реализации стратегии доходов, в частности ключевые показатели формирования денежных поступлений по основной деятельности компании, прогноз движения дебиторской задолженности, оценка потерь по сомнительной (безнадежной) задолженности. Бюджет эффективности реализации стратегии доходов содержит сводную информацию, в частности показатели результативности и эффективности процессов сбыта продукции (работ, услуг), конкурентные преимущества, оценку качества отношений с потребителями и др.

Структура и содержание стратегического бюджета доходов во многом определяет формат и содержание стратегической управленческой отчетности по центру доходов (таб-

лица 2.1).

Стратегическая управленческая отчетность центра доходов позволяет акцентировать внимание на базовых факторах

34

формирования доходов компании, осуществить контроль за процессом реализации стратегических установок и качеством самой стратегии.

Таблица 2.1

Стратегическая управленческая отчетность по центру доходов

Центр ФО |

Объект |

Цели |

Формы от- |

Ключевые показатели |

|

управления |

и задачи |

четности |

|||

|

|

||||

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

Центр стратегии доходов |

|

||

|

|

|

|

|

|

Центр |

Процесс |

Оптими- |

Отчет о фор- |

Темп роста потребите- |

|

стратегии |

формирова- |

зация |

мировании |

лей по сегментам биз- |

|

формиро- |

ния клиент- |

процесса |

клиентской |

неса; структура потре- |

|

вания кли- |

ской базы и |

формиро- |

базы |

бителей по сегментам |

|

ентской |

качества от- |

вания |

|

бизнеса, программам |

|

базы |

ношений с |

клиент- |

|

лояльности, видам про- |

|

|

потребите- |

ской |

|

дукции (работ, услуг); |

|

|

лями |

базы. |

|

уровень удовлетворен- |

|

|

|

|

|

ности покупателей |

|

|

|

|

|

|

|

Центр |

Ценовая и |

Оптими- |

Отчет по це- |

Соотношение цен со |

|

стратегии |

кредитная |

зация це- |

новой и кре- |

средним уровнем по от- |

|

ценообра- |

политика |

новой и |

дитной по- |

расли, региону, рынку, |

|

зования и |

|

кредит- |

литике |

уровнем цен основных |

|

кредитова- |

|

ной поли- |

|

конкурентов; доля мар- |

|

ния |

|

тики |

|

жинального дохода и |

|

|

|

|

|

прибыли в цене |

|

|

|

|

|

|

|

Центр про- |

Процесс |

Оптими- |

Отчет по |

Темп роста прочих до- |

|

чих дохо- |

формирова- |

зация |

прочим до- |

ходов, их доля в общем |

|

дов |

ния прочих |

процесса |

ходам |

объёме доходов |

|

|

доходов |

формиро- |

|

|

|

|

|

вания |

|

|

|

|

|

прочих |

|

|

|

|

|

доходов |

|

|

|

|

|

|

|

|

|

|

|

Центр стратегии продаж |

|

||

Центр |

Стратегиче- |

Рост доли |

Отчет по |

Темп роста и структура |

|

стратегии |

ская позиция |

целевого |

продажам на |

продаж по товарным |

|

продаж на |

на внутрен- |

сегмента |

внутреннем |

группам товара, потре- |

|

внутрен- |

нем рынке |

рынка |

рынке |

бителей, сегментам |

|

нем рынке |

|

|

|

рынка; темп роста объ- |

|

|

|

|

|

ема новой и модернизи- |

|

Центр |

Стратегиче- |

Рост доли |

Отчет по |

||

рованной продукции, её |

|||||

стратегии |

ская позиция |

целевого |

продажам на |

||

доля в общем объёме |

|||||

продаж на |

на внешнем |

сегмента |

внешнем |

||

продаж |

|||||

внешнем |

рынке |

рынка |

рынке |

||

|

|||||

рынке |

|

|

|

|

|

|

|

|

|

|

|

35

|

|

|

|

Окончание таблицы 2.1 |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

Центр стратегического контроллинга |

|||

Центр де- |

Процесс |

Оптимизация |

Отчет по |

Темп роста дебитор- |

биторской |

формиро- |

процесса фор- |

дебитор- |

ской задолженности; |

задолжен- |

вания де- |

мирования де- |

ской за- |

средний период пога- |

ности |

биторской |

биторской за- |

долженно- |

шения дебиторской за- |

|

задолжен- |

долженности |

сти |

долженности; струк- |

|

ности |

|

|

тура дебиторской за- |

|

|

|

|

долженности по груп- |

|

|

|

|

пам потребителей, сег- |

|

|

|

|

ментам бизнеса, по |

|

|

|

|

сроку давности |

Центр |

Процесс |

Снижение |

Отчет по |

Темп роста и доля про- |

претензи- |

формиро- |

доли просро- |

сомнитель- |

сроченной, в том числе |

онной ра- |

вания про- |

ченной, в том |

ной деби- |

сомнительной задол- |

боты |

сроченной, |

числе сомни- |

торской |

женности; сумма |

|

в том |

тельной задол- |

задолжен- |

начисленных и упла- |

|

числе со- |

женности |

ности |

ченных штрафов, пени, |

|

мнитель- |

|

|

неустоек |

|

ной задол- |

|

|

|

|

женности |

|

|

|

Центр |

Стратегия |

Оптимизация |

Отчет об |

Рентабельность про- |

стратегии |

формиро- |

стратегии |

эффектив- |

даж; уровень конкурен- |

доходов |

вания до- |

формирования |

ности реа- |

тоспособности; откло- |

|

ходов ком- |

доходов ком- |

лизации |

нения от стратегиче- |

|

пании |

пании |

стратегии |

ских установок в раз- |

|

|

|

доходов |

резе факторов риска |

Содержание стратегической управленческой отчетности позволяет получить всестороннее представление об условиях развития бизнеса, о возможностях и рисках реализации и оптимизации стратегии компании.

2.2 Основы функционирования центра доходов

В качестве основного центра финансовой ответственности ученые предлагают чаще всего центр доходов, либо центр продаж, либо центр выручки. Наблюдается определенное сужение объекта управления и обозначение в качестве такового стратегического показателя результативности деятельности организации – выручки.

36

Факторы, определяющие процесс формирования выручки организации могут быть положены в основу структуры центра доходов (рисунок 2.4).

На рисунке 2.4 представлена трехуровневая структура центра доходов. Центры продаж находятся на втором центральном уровне стратегического управления, подчиняются центрам доходов и контролирует деятельность центров расчетов.

центр стратегического |

|

центры доходов |

|

|||

|

|

|||||

контроля ключевых |

|

|

||||

|

|

|

|

центр стратегического |

||

показателей качества |

|

центр стратегического |

||||

|

контроля прочих |

|||||

отношений с |

ценообразования и кредитования |

|||||

доходов |

||||||

покупателями и |

|

|

|

|

||

|

|

|

|

|

||

заказчиками |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

центры продаж |

|

||

|

|

|

|

|

||

центр стратегии продаж на |

|

центр стратегии продаж на внешнем |

||||

внутреннем рынке |

|

|

|

рынке |

||

|

|

|

|

|

|

|

центры расчетов

центр расчетов с покупателями и |

центр претензионной работы |

|

заказчиками |

||

|

||

|

|

Рисунок 2.4. Структура центра доходов

Центры продаж разрабатывают стратегии продаж на внутреннем и(или) внешнем рынках, ассортиментную политику организации, контролируют объем и структуру сбыта продукции (работ, услуг), выполнение договорных обязательств по отгрузке продукции (выполнению работ, оказанию услуг) и др.

Центры доходов – это головной сегмент системы управления доходами, наделенный полномочиями контролировать и регулировать уровень конкурентоспособности стратегических позиции организации на внутреннем и(или) внешнем рынках, процесс стратегического ценообразования, ключевые параметры формирования отношений с потребителями, а также прочие доходы организации.

37

Таблица 2.2

Полномочия и функции центров финансовой ответственности в составе центра доходов

|

Объект управ- |

|

Стратегические |

Вышестоя- |

Подчиненные |

Центр |

|

щая струк- |

|||

ления |

|

цели и задачи |

структуры |

||

|

|

тура |

|||

|

|

|

|

|

|

1 |

2 |

|

3 |

4 |

5 |

|

|

|

Центры доходов |

|

|

Центр страте- |

Ключевые по- |

|

Повышение |

Центры |

Центры про- |

гического |

казатели каче- |

|

уровня конкурен- |

прибыли, |

даж, центры |

контроля |

ства отноше- |

|

тоспособности |

центры ин- |

расчетов, цен- |

ключевых по- |

ний с покупа- |

|

продукта на внут- |

вестиций. |

тры затрат в |

казателей ка- |

телями и за- |

|

реннем и внеш- |

|

сфере сбыта. |

чества отно- |

казчиками |

|

нем рынках, при- |

|

|

шений с поку- |

|

|

влечение новых |

|

|

пателями и |

|

|

клиентов, пред- |

|

|

заказчиками |

|

|

восхищение но- |

|

|

|

|

|

вых потребностей |

|

|

|

|

|

клиента. |

|

|

Центр страте- |

Цены внутрен- |

|

Прибыльность |

Центры |

Центры про- |

гического це- |

него и внеш- |

|

(рентабельность) |

прибыли, |

даж, центры |

нообразова- |

него рынка, |

|

бизнеса. |

центры ин- |

расчетов. |

ния и креди- |

транс фертные |

|

Привлечение но- |

вестиций. |

|

тования |

цены, си- |

|

вых клиентов. |

|

|

|

стема скидок |

|

Стимулирование |

|

|

|

|

|

роста объемов |

|

|

|

|

|

продаж. |

|

|

Центр стра - |

Прочие до- |

|

Прибыльность |

Центры |

|

тегического |

ходы |

|

(рентабельность) |

прибыли, |

|

контроля про- |

|

|

бизнеса. |

центры ин- |

|

чих доходов |

|

|

|

вестиций. |

|

|

|

|

Центры продаж |

|

|

Центр страте- |

Стратегиче- |

|

Рост доли целе- |

Центры до- |

Центры |

гии продаж на |

ская позиция |

|

вого сегмента |

ходов, цен- |

расчетов |

внешнем |

на внешнем |

|

рынка |

тры при- |

|

рынке |

рынке |

|

|

были, цен- |

|

|

|

|

|

тры инве- |

|

|

|

|

|

стиций |

|

Центр страте- |

Стратегиче- |

|

Рост доли целе- |

Центры до- |

Центры |

гии продаж на |

ская позиция |

|

вого сегмента |

ходов, цен- |

расчетов |

внутреннем |

на внутрен- |

|

рынка |

тры при- |

|

рынке |

нем рынке |

|

|

были, цен- |

|

|

|

|

|

тры инве- |

|

|

|

|

|

стиций |

|

|

|

Центры расчетов |

|

|

|

Центр расче- |

Дебиторская |

|

Своевременность |

Центры |

Центр претен- |

тов с покупа- |

задолжен- |

|

платежей. Преду- |

продаж, |

зионной ра- |

телями и за- |

ность покупа- |

|

преждение возни |

центры до- |

боты |

казчиками |

телей, заказ- |

|

-кновения сомни- |

ходов, цен- |

|

|

чиков |

|

тельных долгов. |

тры при- |

|

|

|

|

|

были |

|

Центр претен- |

Просрочен- |

|

Снижение доли |

Центры |

|

зионной ра- |

ная, сомни- |

|

просроченной |

продаж, |

|

боты |

тельная за- |

|

сомнительной |

центры до- |

|

|

долженность |

|

задолженности |

ходов, цен- |

|

|

покупателей, |

|

покупателей, за- |

тры при- |

|

|

заказчиков |

|

казчиков |

были |

|

38

В целях развития методологии стратегического управления доходами по центрам ответственности необходимо определить границы полномочий и функции каждого центра в отдельности (таблица 2.2).

|

Таблица 2.3 |

|

Ключевые показатели стратегической отчетности |

||

|

|

|

Центр |

Показатели |

|

|

|

|

|

Центры доходов |

|

|

|

|

Центр стратегического |

Количество новых клиентов, объём дополнительных |

|

контроля ключевых по- |

продаж, объём новой и модернизированной продукции, |

|

казателей качества отно- |

её доля в общем объёме продаж, уровень конкуренто- |

|

шений с покупателями и |

способности по видам продукции |

|

заказчиками |

|

|

|

|

|

Центр стратегического |

Соотношение цен со средним уровнем по отрасли, реги- |

|

ценообразования и кре- |

ону, рынку, с уровнем цен основных конкурентов, доля |

|

дитования |

маржинального дохода и прибыли в цене |

|

|

Размер скидок на 1 руб. выручки, прирост объема про- |

|

|

даж в натуральном и стоимостном выражении, уровень |

|

|

удовлетворенности покупателей |

|

|

|

|

Центр стратегического |

Сумма прочих доходов, их доля в общем объёме доходов |

|

контроля прочих дохо- |

|

|

дов |

|

|

|

|

|

|

Центры продаж |

|

|

|

|

Центр стратегии продаж |

Объём и структура продаж по видам продукции, товар- |

|

на внешнем рынке |

ным группам и сегментам рынка. |

|

|

Рентабельность продаж по видам продукции, товарным |

|

Центр стратегии продаж |

||

группам, сегментам рынка. |

||

на внутреннем рынке |

||

|

||

|

|

|

|

Центры расчетов |

|

|

|

|

Центр расчетов с поку- |

Сроки отгрузки продукции, выполнения заказа. |

|

пателями и заказчиками |

Средний период погашения дебиторской задолженно- |

|

|

сти. |

|

|

Снижение (рост) доли просроченной задолженности по- |

|

|

купателей, заказчиков. |

|

|

Снижение (рост) доли сомнительной задолженности по- |

|

|

купателей, заказчиков. |

|

|

|

|

Центр претензионной |

Просроченная задолженность покупателей, заказчиков |

|

работы |

(сумма, удельный вес). |

|

|

Сомнительная задолженность покупателей, заказчиков |

|

|

(сумма, удельный вес). |

|

|

Сумма начисленных штрафов, пени, неустоек. |

|

|

Сумма уплаченных штрафов, пени, неустоек. |

|

|

|

|

39