2. Налоги бюджетных организаций.

2.1 Бюджетное учреждение – плательщик налогов.

Бюджетное учреждение является полноценным плательщиком налогов и сборов в бюджеты различных уровней власти. К уплачиваемым налогам можно отнести: налог на добавленную стоимость (НДС), налог на прибыль, единый социальный налог (ЕСН), налог на имущество, транспортный налог, земельный налог. Бюджетные учреждения уплачивают также и страховые взносы на обязательное пенсионное страховали (ОПС), и страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. А также являются налоговыми агентами по налогу на доходы физических лиц (НДФЛ). Все уплачиваемые учреждениями налоги перечисляются в бюджеты в соответствии с действующими на данный год нормативами отчислений.

Некоторые налоги уплачиваются бюджетным учреждением при осуществлении лишь основной бюджетной деятельности, другие − при осуществлении приносящей доход деятельности (от реализации продукции, товаров, выполнения работ, оказания услуг и др.) или в рамках как основной, так и приносящей доход деятельности. Если за тот или иной период объекта налогообложения нет, у учреждения нет обязательств по уплате отдельных налогов, но при этом бюджетное учреждение обязано отчитываться по ним, так как оно признается налогоплательщиком всех без исключения налогов. За нарушение установленных правил бюджетное учреждение, как и любые другие организации, может быть привлечено к налоговой ответственности на основании действующего законодательства.

В соответствии с требованиями Налогового Кодекса налогоплательщики обязаны представлять в налоговый орган по месту своего учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать. Если учреждению не выделено достаточных средств для уплаты налогов в рамках бюджетной деятельности, оно может обратиться в налоговые органы с просьбой о предоставлении отсрочки или рассрочки по уплате налогов. Данная процедура предусмотрена налоговым законодательством.

В заявлении о предоставлении отсрочки или рассрочки по уплате налога указывается основание (задержка финансирования из бюджета или отсутствие финансирования) и прилагаются подтверждающие документы утвержденные сметы).

С 1 января 2006 г. бюджетные учреждения не вправе применять упрощенную систему налогообложения. Хотя первоначально в Налоговом кодексе не содержалось ограничений для применения бюджетными учреждениями специальных режимов налогообложения.

2.2 Налог на прибыль организаций.

Налог на прибыль − это федеральный налог, выполняющий фискальную и регулирующую функции. Налог прямой, то есть государство напрямую воздействует на налогоплательщика и его экономический потенциал, ограничивает или наоборот стимулирует ту или иную деятельность через предоставление льгот или их отмену. Налог на прибыль регламентируется положениями главы 25 НК РФ.

Налогоплательщиками налога являются организации, в том числе бюджетные учреждения. Объектом налогообложения является полученная прибыль.

Прибылью российских организаций является разница между полученными доходами и понесенными для получения прибыли расходами, а налоговая база по налогу представляет собой денежное выражение прибыли, подлежащей налогообложению.

Бюджетные учреждения определяют налоговую базу в порядке, предусмотренном НК РФ для всех российских организаций.

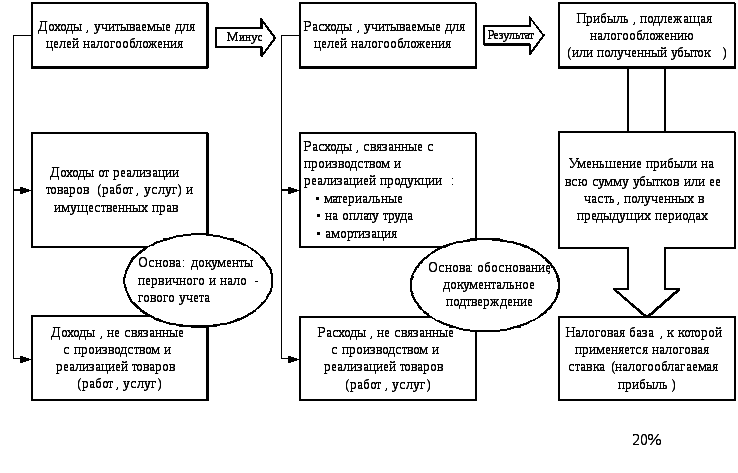

В соответствии со ст. 321.1 НК РФ «Налогоплательщики – бюджетные учреждения, финансируемые за счет средств бюджетов всех уровней, государственных внебюджетных фондов, выделяемых по смете доходов и расходов бюджетного учреждения, ..., а также получающие доходы от иных источников, в целях налогообложения обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования и за счет иных источников». Под иными источниками понимаются доходы бюджетных учреждений, получаемые при осуществлении ими коммерческой деятельности.

Средства целевого финансирования, выделяемые из бюджетов на со-держание бюджетных учреждений, не включаются в налоговую базу и не облагаются налогом.

Доходы организации включают в себя доходы, учитываемые при исчислении налоговой базы, и доходы, которые не учитываются при формировании налоговой базы по налогу на прибыль организации. Расходы организации включают в себя расходы, уменьшающие налоговую базу, и расходы, не уменьшающие налоговую базу.

Н а

рисунке 1 в схематичной форме представлен

процесс определения прибыли, подлежащей

налогообложению.

а

рисунке 1 в схематичной форме представлен

процесс определения прибыли, подлежащей

налогообложению.

Рисунок 1 − Определение налоговой базы по налогу на прибыль

Налоговая база бюджетных учреждений определяется как разница между полученной суммой дохода и суммой фактически осуществленных расходов, связанных с ведением коммерческой деятельности.

Полученные доходы от осуществления приносящей доход деятельности будут попадать под налогообложение даже при условии того, что они пойдут на финансирование расходов по бюджетной деятельности.

Налоговым периодом по налогу является календарный год, а отчетными периодами для налогоплательщиков будут квартал, полугодие, 9 месяцев. Налог уплачивается в федеральный бюджет и в бюджеты субъектов Российской Федерации по установленным нормативам.

С 2009 г. уменьшена «обычная» ставка по налогу на прибыль с 24 до 20 %. При этом сумма налога, исчисленная по ставке 2 %, зачисляется в федеральный бюджет, а сумма налога, исчисленная по ставке 18 %, зачисляется в бюджеты субъектов РФ.

Кроме указанной ставки еще действуют налоговые ставки в размере 0, 9, 15 %.