|

|

|

|

|

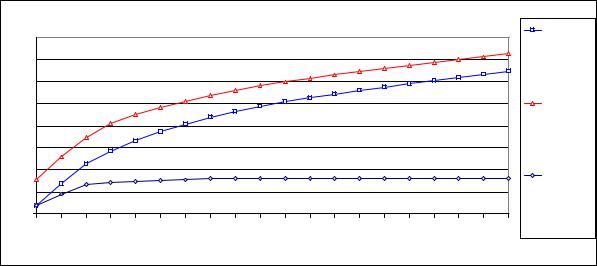

Динамика рентабельности инвестиций и продаж |

|

|

Средняя |

|||||||||||

80% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рентабельност |

|

70% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ь инвестиций |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

с начала |

|

60% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

проекта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ср. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рентабельност |

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ь инвестиций |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

с амортиз. с |

30% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

начала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

проекта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прибыль + |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

амортиз. / |

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка без |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДС |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

|

|

|

|

|

|

|

|

Периоды |

|

|

|

|

|

|

|

|

|

|

Рис.4.3. Динамика рентабельности для всего горизонта планирования |

|||||||||||||||||||

4.2. Расчет функций чувствительности

Вкачестве риск-параметров были выбраны:

•цены (тарифы) на все услуги (Х1, Х2, …Х6)

•натуральные объемы продаж услуг (Х7, … Х12)

•условно-переменные затраты (Х13)

•условно-постоянные затраты (Х14)

•ставка банковского процента (Х15)

•фонд оплаты труда (Х16)

Спомощью цен и натуральных объемов продаж моделировали влияние таких факторов как:

•ценовая конкуренция (снижение тарифов под действием конкурентов)

•снижение платежеспособности абонентов

•снижение натуральных объемов продаж под действием конкурентов

65

Варьирование текущих затрат позволяет учитывать влияние поставщиков товаров и услуг на анализируемый инвестиционный проект. В этих же риск-параметрах может быть заложено влияние инфляции на инвестиционный проект.

Вариация банковской ставки маловероятна, т.к. она ограничивается рамками кредитного договора с компанией. Однако в случае гибкой процентной ставки чувствительность проекта к ней целесообразно учесть.

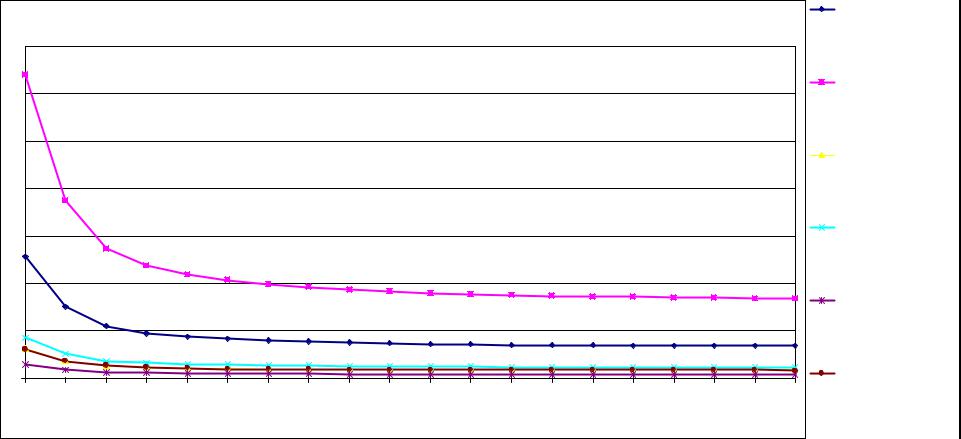

Вкачестве целевых функций были выбраны следующие:

•накопленное сальдо финансовых потоков (ASCF)

•накопленный чистый финансовый поток (ANCF)

•NPV

•коэффициент покрытия погашения ссуды и процентов (RB)

•накопленный дисконтированный чистый финансовый поток

(ADNCF)

Впримере рассчитаны два семейства функций чувствительности: глобальные и локальные (рис. 3.15-3.22). Поскольку локальные чувствительности всегда меньше, чем соответствующие им глобальные чувствительности, периоды действия локальных риск-параметров были выбраны совпадающими с максимумами функций глобальных чувствительностей, т.е. в наиболее «опасные» периоды для инвестиционного проекта.

66

|

|

|

|

Чувствительности накопленного сальдо финансовых потоков (ASCF) |

|

|

|

|

|

Голосовой трафик |

||||||||||

|

|

|

|

|

|

|

|

|

корпоративных |

|||||||||||

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Голосовой трафик |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

частных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

высокодоходных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трафикмассовых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интернет-абонентов |

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Передача данных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.аб-тов) |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

Продажа |

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборудования (тыс. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

комплектов) |

-4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дополнительные |

-6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

услуги (тыс.ед.) |

-8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1-40: Условно- |

|

|

|

|

|

|

|

|

|

Периоды |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

переменные затраты |

||

Рис.4.4. Глобальные чувствительности накопленного сальдо финансовых потоков к ценам и затратам |

|

|||||||||||||||||||

67

|

|

|

|

Чувствительности накопленого сальдо финансовых потоков (ASCF) |

|

|

|

|

|

Голосовой трафик |

||||||||||

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

корпоративных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Голосовой трафик |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

частных |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

высокодоходных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трафикмассовых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интернет- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

абонентов |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Передача данных |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.аб-тов) |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продажа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс. комплектов) |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дополнительные |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

услуги (тыс.ед.) |

|

|

|

|

|

|

|

|

|

Периоды |

|

|

|

|

|

|

|

|

|

|

|

Рис.4.5. Глобальные чувствительности накопленного сальдо финансовых потоков к объемам продаж |

|

|

||||||||||||||||||

68

|

|

|

|

|

|

Чувствительности накопленного чистого финансового потока (ANCF) |

|

|

|

Голосовой трафик |

||||||||||

|

|

|

|

|

|

|

|

|

корпоративных |

|||||||||||

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Голосовой трафик |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

частных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

высокодоходных |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трафикмассовых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интернет-абонентов |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Передача данных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.аб-тов) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

Продажа |

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборудования (тыс. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

комплектов) |

|

-4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дополнительные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

услуги (тыс.ед.) |

-6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Периоды |

|

|

|

|

|

|

|

|

|

1-40: Условно- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

переменные затраты |

Рис.4.6. Глобальные чувствительности накопленного чистого финансового потока (ANCF)к ценам и затратам |

||||||||||||||||||||

69

|

|

|

Чувствительности накопленного чистого финансового потока (ANCF) |

|

|

|

|

|

Голосовой трафик |

||||||||||

|

|

|

|

|

|

|

|

корпоративных |

|||||||||||

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Голосовой трафик |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

частных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

высокодоходных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трафикмассовых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интернет-абонентов |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Передача данных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.аб-тов) |

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продажа оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс. комплектов) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дополнительные услуги |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

(тыс.ед.) |

20 |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

Периоды |

|

|

|

|

|

|

|

|

|

|

Рис.4.7. Глобальные чувствительности накопленного чистого финансового потока (ANCF) к объемам продаж |

|||||||||||||||||||

70

|

|

|

|

|

|

|

|

|

|

Чувствительности NPV |

|

|

|

|

|

|

|

Голосовой |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

трафик |

||||

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

корпоративных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

350 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Голосовой |

250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

трафикчастных |

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

высокодоходных |

150 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трафикмассовых |

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интернет- |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

абонентов |

-50 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

(тыс.мин.) |

|

|||||||||||||||||||||

-100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Передача данных |

-150 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.аб-тов) |

|

-200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продажа |

-350 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборудования |

|

-400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс. комплектов) |

|

-450 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дополнительные |

-550 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

услуги (тыс.ед.) |

-650 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Периоды |

|

|

|

|

|

|

|

|

|

1-40: Условно- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

переменные |

Рис.4.8. Глобальные чувствительности NPV к ценам и затратам |

|

|

|

|

|

|

|

|

|

||||||||||||

71

|

|

|

|

|

|

|

|

Чувствительности NPV с учетом амортизации |

|

|

|

|

Голосовой трафик |

|||||||

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

корпоративных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Голосовой трафик |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

частных |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

высокодоходных |

пользователей |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

-100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трафикмассовых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интернет-абонентов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

-200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Передача данных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.аб-тов) |

-300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продажа оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс. комплектов) |

-400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дополнительные услуги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.ед.) |

-500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Периоды |

|

|

|

|

|

|

|

|

|

|

|

Рис.4.9. Глобальные чувствительности NPV к объемам продаж |

|

|

|

|

|

|

|

|

||||||||||||

72

|

|

|

|

Чувствительности накопленного сальдо финансовых потоков (ASCF) |

|

|

|

|

|

Голосовой трафик |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

корпоративных |

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Голосовой трафик |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

частных |

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

высокодоходных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трафикмассовых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интернет-абонентов |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1-40: Условно- |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

||

переменные затраты |

|||||||||||||||||||||

-1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(вкл.НДС) |

|

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Условно-постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

затраты без ЗП |

|

-3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(вкл.НДС) |

|

|

|

|

|

|

|

|

|

|

Периоды |

|

|

|

|

|

|

|

|

|

|

||

Рис.4.10. Локальные чувствительности накопленного сальдо финансовых потоков к ценам и затратам |

|

||||||||||||||||||||

73

|

|

|

|

|

|

Чувствительности накопленного чистого финансового потока (ANCF) |

|

|

|

Голосовой трафик |

||||||||||

|

|

|

|

|

|

|

|

|

корпоративных |

|||||||||||

1.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

1.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Голосовой трафик |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

частных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

высокодоходных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

0.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трафикмассовых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интернет-абонентов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(тыс.мин.) |

0.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

1-40: Условно- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

переменные затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(вкл.НДС) |

-0.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Условно-постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

затраты без ЗП |

-1.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(вкл.НДС) |

|

|

|

|

|

|

|

|

|

Периоды |

|

|

|

|

|

|

|

|

|

|

|

Рис.4.11. Локальные чувствительности накопленного чистого финансового потока (ANCF) к ценам и затратам |

||||||||||||||||||||

74

На рис.4.8 и 4.9 между периодами 8 и 9 происходит резкая смена знака у всех кривых, что соответствует разрыву второго рода у функций чувствительности NPV.

Из приведенных результатов моделирования видно, что существенное влияние на инвестиционный проект оказывают:

•натуральные объемы продаж и цены на голосовой трафик частных высокодоходных пользователей

•натуральные объемы продаж и цены на голосовой трафик корпоративных пользователей

•условно-переменные затраты

•условно-постоянные затраты без фонда оплаты труда

•фонд оплаты труда

Причем, чувствительность к колебаниям цен выше, чем к изменениям натуральных объемов продаж.

Из приведенных кривых видно, что наиболее «опасными» с точки зрения глобального влияния рисковых событий является 7-й период, где у всех функций чувствительности накопленного сальдо финансовых потоков имеет место максимум. Следовательно, менеджмент проекта вплоть до 8-го периода должен с особым вниманием следить за действиями конкурентов, контролировать цены поставщиков, изыскивать возможности экономии на затратах, особенно при росте цен последних.

Кривые локальных чувствительностей были рассчитаны при кратковременном воздействии рискового события, т.е. отклонения рискпараметров включались, например, только в 4-м и 5-м периодах. Как видно из рисунков 4.10 и 4.11, локальные чувствительности довольно быстро убывают со временем, поскольку воздействие соответствующего риска уже закончилось (длительность воздействия равно одному периоду), а его финансовые последствия едва заметны на фоне финансовых результатов последующих периодов.

75