Статистика

государственны

х финансов и налогов

СТАТИСТИКА ГОСУДАРСТВЕННЫХ ФИНАНСОВ

Государственные финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием фондов денежных средств в процессе образования, распределения и перераспределения национального дохода государства.

В систему государственных финансов входят также внебюджетные фонды:

-пенсионный,

-обязательного медицинского страхования,

-государственного социального страхования.

Статистика государственных финансов является составной частью финансовой статистики и включает статистику бюджетов различных уровней, государственного долга, внебюджетных фондов,

государственного страхования и сводный финансовый баланс

(табл. 1.1).

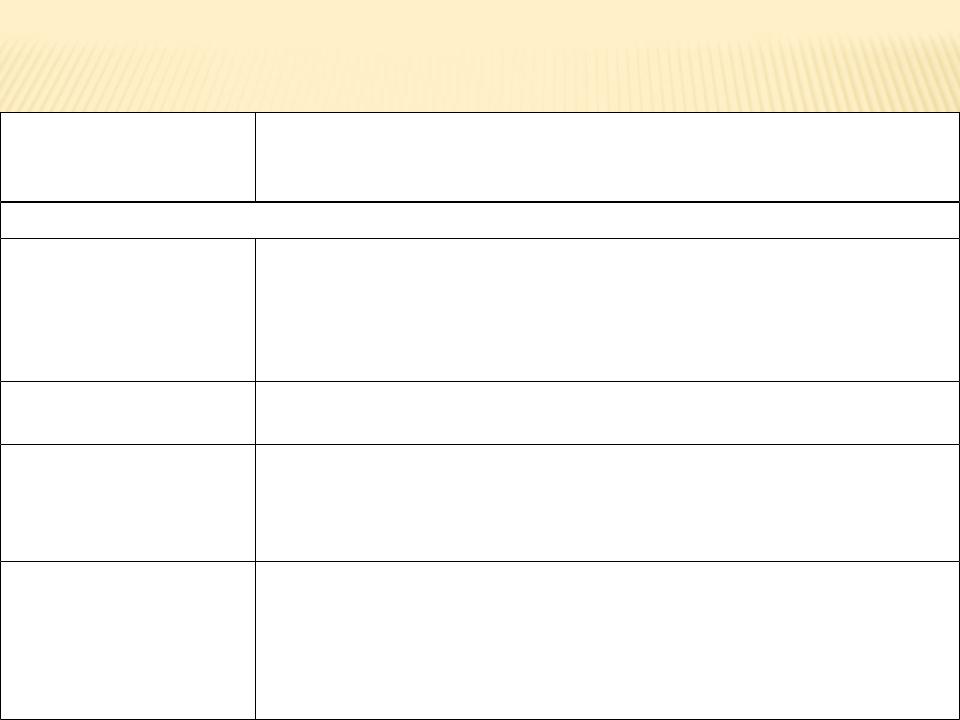

Таблица 1.1

Состав бюджетной системы Российской Федерации

Государственный |

Централизованный фонд денежных средств государства, |

бюджет |

который является основным инструментом |

|

перераспределения национального дохода |

|

Состав бюджетной системы |

Местные (региональ |

Бюджеты муниципальных образований. Субъектами Российской |

ные) финансы |

Федерации являются 21 республика, 7 краев, 48 областей, 9 |

|

автономных округов, 1 автономная область, 2 города федерального |

|

значения. В состав региональных финансов входят бюджеты |

|

сельских поселений |

Консолидированный

бюджет

Федеральный

бюджет

Финансы

государственных внебюджетных фондов

Бюджеты субъектов Российской Федерации и бюджеты тер риториальных государственных внебюджетных фондов

Форма образования и расходования фонда денежных средств, предназначенного для финансового обеспечения задач и функций органов государственного управления на федеральном уровне

Фонд обязательного медицинского страхования Российской Федерации (ФОМС РФ);

Фонд социального страхования Российской Федерации (ФСС РФ); Пенсионный фонд Российской Федерации (ПФ РФ)

СТАТИСТИКА ГОСУДАРСТВЕННЫХ ФИНАНСОВ

ВКЛЮЧАЕТ СЛЕДУЮЩУЮ СИСТЕМУ ПОКАЗАТЕЛЕЙ:

– АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ БЮДЖЕТА И БЮДЖЕТНОЙ СИСТЕМЫ;

– АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ ДОХОДОВ БЮДЖЕТА;

– АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ РАСХОДОВ БЮДЖЕТА;

– ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ БЮДЖЕТА И БЮДЖЕТНОЙ СИСТЕМЫ (ТАБЛ. 1.3).

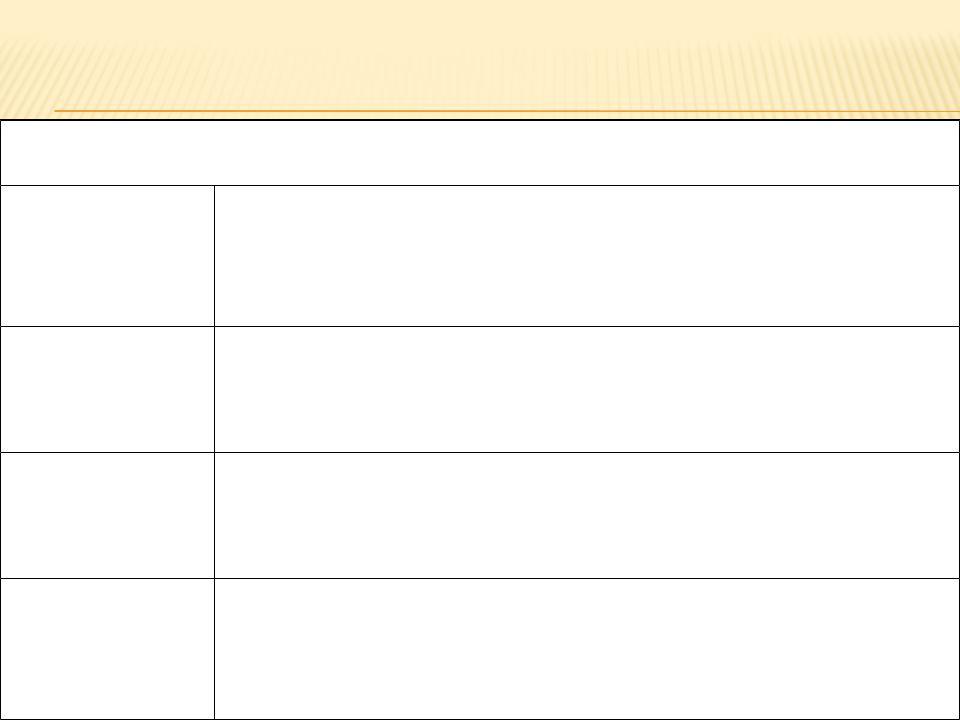

ТАБЛИЦА 1.3

ОСНОВНЫЕ ПОНЯТИЯ, СИСТЕМА ПОКАЗАТЕЛЕЙ СТАТИСТИКИ БЮДЖЕТА И ФОРМУЛЫ ИХ РАСЧЕТА

Абсолютные показатели бюджета и бюджетной системы

Доходы бюджета |

Возвратные |

и |

невозвратные |

поступления |

(часть |

|

централизованных финансовых ресурсов), необходимые для |

||||

|

осуществления функций государства. Различают налоговые |

||||

|

и неналоговые доходы |

|

|

||

Расходы |

Включают текущие расходы и расходы бюджета развития, т. |

||||

бюджета |

е. затраты, возникающие в связи с выполнением |

||||

|

государством своих функций |

|

|

||

Профицит |

Превышение доходов бюджета над его расходами. Рост |

||||

бюджета |

профицита бюджета имеет двойственное значение |

|

|||

Дефицит |

Превышение |

расходов |

над |

доходами, |

которое |

бюджета |

финансируется за счет внешних и внутренних |

||||

|

заимствований. Рост дефицита характеризует низкую |

||||

|

эффективность экономики страны |

|

|

||

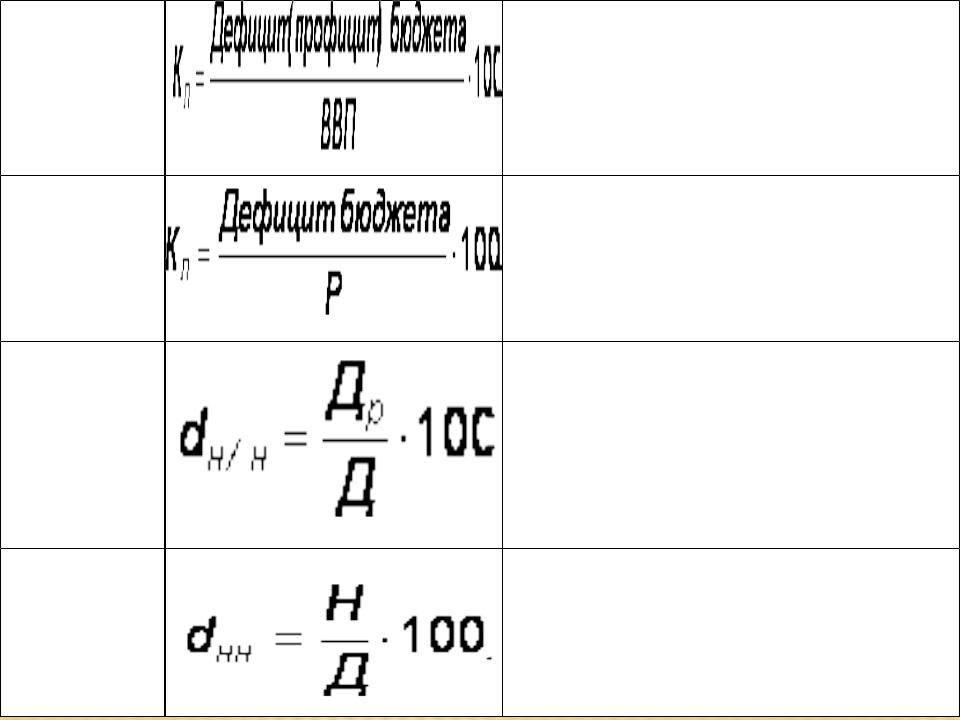

Относительные показатели эффективности бюджета

Соотношение дохода бюдже та, % к ВВП

Доходы бюджета в расчете на душу населения

Удельный вес налоговых (неналоговых) доходов в бюджете

Соотношение доходной и расходной части бюджета

где Д – доходы федерального (консолидированного) бюджета;

Дн – налоговые доходы бюджета.

Характеризует вклад государственных доходов в создание

ВВП (налогоемкость ВВП)

где S – численность населения.

Показывает уровень государственных трансфертов населению

где Дн – сумма налоговых доходов бюджета. Налоговые доходы занимают значительный вес в доходной части бюджетов всех уровней; Днн – сумма неналоговых доходов бюджета. Рост

уровня неналоговых доходов является фактором нестабильности получения доходов бюджета

где Р – сумма расходов бюджета. Характеризует уровень сбалансированности

бюджетов различных уровней

Степень

дефицитности (профицитно- сти) бюджета,

%

к ВВП

Степень

дефицитности бюджета, % к расходам бюджета

Удельный вес доходов регионального бюджета в до ходах консолидирова нного бюджета

Уровень

налоговой недоимки, % к доходам бюджета

Показывает степень дефицитности страны на макроуровне

Является относительным показателем дефицитности бюджетов различных уровней

где Др. – доходы регионального бюджета. Определяет вклад каждого из регионов в доходы консолидированного бюджета

где Н – сумма налоговой недоимки. Позволяет определить наиболее «уязвимые» налоговые потоки

СТАТИСТИКА ГОСУДАРСТВЕННЫХ НАЛОГОВ

Налоги - обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местный

бюджеты.

Все налоги подразделяются на несколько видов:

Прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства ; Косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления.

Статистика учитывает и такой важный момент, что в целом налоги могут оказывать влияние и на распределение власти между различными уровнями управления.

К федеральным налогам относятся:

•налог на добавленную стоимость,

•налог на прибыль предприятий и организаций,

•подоходный налог.

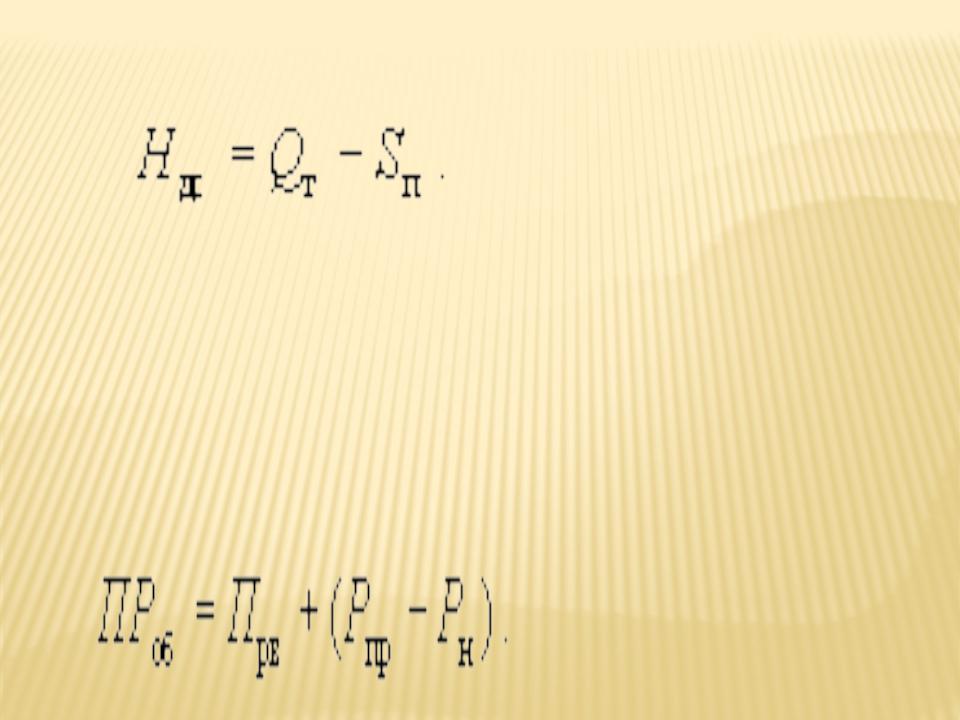

Налог на добавленную стоимость Ндс рассчитывается как разница между объемом реализации товаров Qт и стоимостью закупок у поставщиков Sп:

Налоговая база Ндс очень устойчива и не зависит от величины текущих материальных затрат.

Налог на прибыль предприятий и организаций Нпр поддерживает

равновесие в стране и регулирует фонд оплаты труда. Величина облагаемой прибыли ПРоб включает сумму величин валовой прибыли

ПРв и разницы между величиной превышения расходов на оплату труда Рпр и нормируемой величиной расходов на оплату труда Рн :

Подоходный налог с физических лиц также является важным источником доходов государства, поскольку он взимается на принудительной основе со всех граждан, занятых в народном хозяйстве.

К обязательным региональным налогам относятся:

•налог на имущество предприятий,

•лесной налог,

•плата за воду,

•налог на нужды учреждений народного образования и здравоохранения. Другие налоги вводятся по усмотрению региональных властей. К налогам местных органов власти (муниципальным и районным) можно

отнести налоги на жилище, застроенные и незастроенные участки земли, доходную деятельность.