5.5. Расчет накладных расходов и себестоимости

Накладные расходы составляют 10% от цены спроса

![]() (5.12)

(5.12)

Распределение накладных расходов определяется по трудоемкости. Общее время, потраченное на производство устройства, вычисляют по формуле:

![]() ,

(5.13)

,

(5.13)

где слагаемые соответственно время проектирования, программирования и изготовления.

![]()

Накладные расходы в зависимости от трудоемкости распределяются следующим образом

на проектирование

![]() (5.14)

(5.14)

на изготовление

![]() (5.15)

(5.15)

На основании выполненных выше расчетов составляется таблица 5.5

Таблица 5.5

Затраты на проектирование

-

Наименование статей калькуляции

Затраты, руб.

Проектир.

ЗПР

Прогр.обеспеч.

ЗПО

Изготовление

ЗИ

1.Затраты на материалы

394

105

139

2.Затраты на машинное время

865

-

-

3.Основная ЗП

7799,47

-

44

4.Дополнительная ЗП

1559,89

-

8,8

5.Доплата по районному коэффициенту

1403,9

-

7,92

6.Начисления на ЗП

3831,72

-

21,38

7.Налог на страхование от несчастного случая

2152,65

-

12,14

8.Накладные расходы

470,4

-

2,6

Итого

18105,4

105

236,24

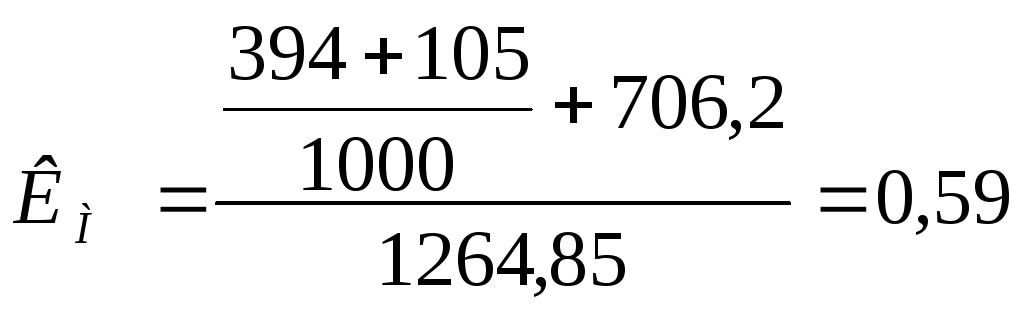

Себестоимость разрабатываемого устройства вычисляют по формуле:

![]() (5.16)

(5.16)

где Q= 1000 – объем спроса устройства, шт.

5.6. Анализ цен и прибыли

ПЕРВОЕ ЗНАЧЕНИЕ ЦЕНЫ

Первое значение цены соответствует материальным затратам на проектирование устройства, программное обеспечение и изготовление без учета налогов

![]()

ВТОРОЕ ЗНАЧЕНИЕ ЦЕНЫ

Во второе значение цены входят налоги, ниже этой цены продавать изделие нельзя, так как оно будет приносить убытки. Налоги находятся исходя из цены спроса, которая составляет 500 руб.

Материальные затраты на единицу изделия определяют по формуле

![]() (5.17)

(5.17)

где МПР,МПО и МИ– материальные затраты при проектировании, на программное обеспечение и при изготовлении;

ОПР и ОПО – затраты на машинное время при проектировании и программировании;

Q– объем спроса;

![]()

Налог на добавленную стоимость вычисляют по формуле

![]() (5.18)

(5.18)

![]()

Нахождение остальных размеров налогов исходит из цены спроса. Выручку с единицы изделия вычисляют по формуле

![]() (5.19)

(5.19)

![]()

Налог Н1 состоит из 1% от выручки и отчисляется в дорожный фонд. Налог Н1 вычисляют по формуле

![]() (5.20)

(5.20)

![]()

Налог

Н2

состоит из 3% налога на содержание милиции

![]()

Сумма налогов без учета НДС составляет:

![]()

Значение второй цены равно

![]()

Третье значение цены

Третье значение цены соответствует цене спроса

![]()

Балансовую прибыль вычисляют по формуле

![]() (5.21)

(5.21)

где В – выручка с единицы продукции;

С – себестоимость;

Н – сумма налогов без учета НДС.

![]()

Прибыль предприятия вычисляют по формуле

![]() (5.22)

(5.22)

![]()

Налог на прибыль вычисляют по формуле

![]() (5.23)

(5.23)

![]()

четвертое значение цены

Четвертое значение цены определяется произведением цены аналога на индекс технического уровня.

![]() (5.24)

(5.24)

Значение налогов и прибыли определяется по второй и третьей цене. Результаты расчетов приведены в таблице 5.8.

ПЯТОЕ ЗНАЧЕНИЕ ЦЕНЫ

Пятое значение цены определяется с учетом инфляции

![]() (5.25)

(5.25)

(5.26)

(5.26)

где МПР, МПО и МИ – затраты материалов на проектирование, программное обеспечение и изготовление;

Q – объем спроса;

С – себестоимость.

(5.27)

(5.27)

где OZПР, OZПО и OZИ – общий фонд заработной платы на проектирование, программное обеспечение и производство соответственно;

NПР, NПО и NИ – накладные расходы на проектирование, програмное обеспечение и производство соответственно.

![]()

Значение налогов и прибыли определяют аналогично второй и третьей цене. Результаты расчетов приведены в таблице 5.6.

Таблица 5.6

Налоги и прибыль

|

Цена, руб. |

Налог, Н1 |

Налог, Н2 |

НДС |

Налог на прибыль |

Прибыль |

|

238,15 |

- |

- |

- |

- |

- |

|

300,17 |

2,75 |

1,33 |

24,9 |

8,05 |

23 |

|

500 |

4,42 |

1,33 |

58,21 |

45,46 |

129,88 |

|

972 |

8,35 |

1,33 |

136,88 |

134,29 |

383,68 |

|

670,8 |

7 |

1,33 |

86,68 |

50,09 |

200,2 |

Рисунок 5.1 Соотношение цена – прибыль

5.7. Критический объем производства

Критический объем для всех цен вычисляют по формуле

![]() (5.29)

(5.29)

![]() (5.28)

(5.28)

где T1 – затраты на проектирование конструкторской части;

Т2 – затраты на программное обеспечение;

Т3 – затраты на изготовление;

Т4 – материалы на изготовление;

S – сумма всех налогов;

Ц – цена;

ЗПЕР=Т4

![]()

![]()

![]()

![]()

![]()

Вывод: Выполнены расчеты цен. Минимальная цена составляет 238,15 руб. Анализ цен показал, что при возрастании цены спроса можно увеличить прибыль и соотношение налогов и прибыли.

Величина критического объема в зависимости от цены изменяется от 179 до 2,86 при минимальной и максимальной цене соответственно. При цене 500 рублей значение критического объема составляет 4,97. Это говорит о том, что продажа по третьей цене наиболее эффективна. При реализации разработанного устройства по данной цене можно получить прибыль в размере 129 рублей.

Таким образом, наиболее выгодна цена реализации 500 рублей.

ЗАКЛЮЧЕНИЕ

Вопрос, рассмотренный в дипломном проекте, относится к бытовым устройствам отпугивания животных.

В дипломной работе разработано бытовое устройство отпугивания животных с уменьшенными массогабаритные показателями, увеличенным частотным диапазоном и меньшим энергопотреблением, что весьма актуально при автономной работе устройства.

Применение микросхем позволило получить конструкцию с малым потреблением. Использование встроенных аккумуляторов (при пожелании заказчика) при питании устройства от сети переменного тока, которые постоянно подзаряжаются, предполагает их долговременное использование без вынимания их из прибора, и отказаться от покупки устройства для зарядки аккумуляторов, а также повысить надежность устройства.

Производство данных систем возможно на любом предприятии выпускающим бытовую либо промышленную радиотехнику. Топология печатных плат может разрабатываться в широко распространенной программе автоматического проектирования САПР.

К конструкторской части произведены расчеты пьезоэлектрического преобразователя.

В технологической части даны рекомендации по изготовлению печатных плат.

В части по безопасности жизнедеятельности были рассмотрены вопросы пожарной безопасность на предприятиях и взрывы как источник чрезвычайных ситуаций.

Произведен экономический расчет, выбрана номинальная цена бытового устройства отпугивания животных, которая составляет 500 руб. Это говорит о том, что с этим изделием можно конкурировать с зарубежными фирмами и использовать его на предприятиях занимающихся выпуском подобных изделий.