Всероссийский заочный финансово-экономический институт

КАФЕДРА ЭКОНОМИКО-МАТЕМАТИЧЕСКИХ МЕТОДОВ И МОДЕЛЕЙ

Эконометрика

Тема 3. Парная регрессия и корреляция.

(Материалы к лекции)

Орлова и.В.

2005

Вопросы по теме лекции

Статистическая зависимость (независимость) случайных переменных. Ковариация, корреляция.

Анализ линейной статистической связи экономических данных, корреляция; вычисление коэффициентов корреляции.

Статистическая зависимость (независимость) случайных переменных. Ковариация.

Предпосылки метода наименьших квадратов.

Свойства оценок МНК.

Линейная модель парной регрессии. Оценка параметров модели с помощью метода наименьших квадратов (МНК).

Оценка качества модели парной регрессии.

Проверка выполнения предпосылок МНК.

Интервалы прогноза по линейному уравнению парной регрессии.

Нелинейная регрессия. Нелинейные модели и их линеаризация.

Проверка условия гомоскедастичности.

Гетероскедастичность и способы устранения.

Материалы к лекции по теме Парная регрессия и корреляция содержат примеры из учебного пособия И.В. Орловой

Пример 3.2.1.Вычисление коэффициентов парной, множественной и частной корреляции.

В табл. 3.2.2 представлена информация об объёмах продаж и затратах на рекламу одной фирмы, а также индекс потребительских расходов за ряд текущих лет.

Требуется:

Построить диаграмму рассеяния (корреляционное поле) для переменных «объёмы продаж» и «индекс потребительских расходов».

Определить степень влияния индекса потребительских расходов на объёмы продаж (вычислить коэффициент парной корреляции).

Оценить значимость вычисленного коэффициента парной корреляции.

Построить матрицу коэффициентов парной корреляции по трем переменным.

Найти оценку множественного коэффициента корреляции.

Найти оценки коэффициентов частной корреляции.

Таблица 3.2.2

|

Объем продаж, тыс. руб.-Y |

126 |

137 |

148 |

191 |

274 |

370 |

432 |

445 |

367 |

367 |

321 |

307 |

331 |

345 |

364 |

384 |

|

Затраты на рекламу - Х1 |

4 |

4,8 |

3,8 |

8,7 |

8,2 |

9,7 |

14,7 |

18,7 |

19,8 |

10,6 |

8,6 |

6,5 |

12,6 |

6,5 |

5,8 |

5,7 |

|

Индекс потребительских расходов, % - X2 |

100 |

98,4 |

101,2 |

103,5 |

104,1 |

107 |

107,4 |

108,5 |

108,3 |

109,2 |

110,1 |

110,7 |

110,3 |

111,8 |

112,3 |

112,9 |

Решение

1) Вытянутость облака точек на диаграмме рассеяния вдоль наклонной прямой позволяет сделать предположение о том, что существует некоторая объективная тенденция прямой линейной связи между значениями переменных x-индекс потребительских расходов иy-объёмы продаж.

В нашем примере диаграмма рассеяния имеет вид, приведенный на рис 3.2.1.

2) Промежуточные расчеты при вычислении коэффициента корреляции между переменными x-индекс потребительских расходов иy-объёмы продаж приведены в таблице 3.2.3.

Средние

значения случайных величин Х и Y,

которые являются наиболее простыми

показателями, характеризующими

последовательности![]() и

и![]() ,

рассчитаем по формулам, соответственно:

,

рассчитаем по формулам, соответственно:

![]()

.

.

Дисперсия

характеризуют степень разброса значений

![]() (

(![]() )

вокруг своего среднего

)

вокруг своего среднего![]() (

(![]() , соответственно)

, соответственно)

![]()

![]()

Рис. 3.2.1. Диаграмма рассеяния.

Стандартные ошибки случайных величин Х и Y рассчитаем по формулам, соответственно:

Коэффициент корреляции рассчитаем по формуле (3.2.2), используя данные из таблицы 3.2.3:

Таблица 3.2.3.

|

№ |

Y |

X |

|

|

|

|

|

|

1 |

126 |

100 |

-180,813 |

-7,231 |

1307,500 |

52,291 |

32693,160 |

|

2 |

137 |

98,4 |

-169,813 |

-8,831 |

1499,657 |

77,991 |

28836,285 |

|

3 |

148 |

101,2 |

-158,813 |

-6,031 |

957,838 |

36,376 |

25221,410 |

|

4 |

191 |

103,5 |

-115,813 |

-3,731 |

432,125 |

13,922 |

13412,535 |

|

5 |

274 |

104,1 |

-32,813 |

-3,131 |

102,744 |

9,805 |

1076,660 |

|

6 |

370 |

107 |

63,188 |

-0,231 |

-14,612 |

0,053 |

3992,660 |

|

7 |

432 |

107,4 |

125,188 |

0,169 |

21,125 |

0,028 |

15671,910 |

|

8 |

445 |

108,5 |

138,188 |

1,269 |

175,325 |

1,610 |

19095,785 |

|

9 |

367 |

108,3 |

60,188 |

1,069 |

64,325 |

1,142 |

3622,535 |

|

10 |

367 |

109,2 |

60,188 |

1,969 |

118,494 |

3,876 |

3622,535 |

|

11 |

321 |

110,1 |

14,188 |

2,869 |

40,700 |

8,230 |

201,285 |

|

12 |

307 |

110,7 |

0,188 |

3,469 |

0,650 |

12,032 |

0,035 |

|

13 |

331 |

110,3 |

24,188 |

3,069 |

74,225 |

9,417 |

585,035 |

|

14 |

345 |

111,8 |

38,188 |

4,569 |

174,469 |

20,873 |

1458,285 |

|

15 |

364 |

112,3 |

57,188 |

5,069 |

289,869 |

25,692 |

3270,410 |

|

16 |

384 |

112,9 |

77,188 |

5,669 |

437,557 |

32,135 |

5957,910 |

|

сумма |

4909 |

1715,7 |

0,000 |

0,000 |

5681,994 |

305,474 |

158718,438 |

|

среднее |

306,8125 |

107,23125 |

|

|

|

|

|

3) Оценим

значимость коэффициента корреляции.

Для этого рассчитаем значение t –статистики по формуле Табличное значение критерия Стьюдента

равно:tтабл (α = 0,1;k = n– 2 = 14) =1,76 (см. Приложение 2).

Сравнивая числовые значения критериев,

видно, чтоtрасч > tтабл,

т.е. полученное значение коэффициента

корреляции значимо.

Табличное значение критерия Стьюдента

равно:tтабл (α = 0,1;k = n– 2 = 14) =1,76 (см. Приложение 2).

Сравнивая числовые значения критериев,

видно, чтоtрасч > tтабл,

т.е. полученное значение коэффициента

корреляции значимо.

Таким образом, индекс потребительских расходов оказывает весьма высокое влияние на объёмы продаж.

4) Матрица R коэффициентов парной корреляции, вычисленных по формуле (3.2.2) для трех факторов будет иметь вид:

|

|

|

Объем реализации |

Затраты на рекламу |

Индекс потребительских расходов |

|

|

|

1 |

2 |

3 |

|

Объем реализации |

1 |

1 |

0,646 |

0,816 |

|

Затраты на рекламу |

2 |

0,646 |

1 |

0,273 |

|

Индекс потребительских расходов |

3 |

0,816 |

0,273 |

1 |

5) Вычисление множественного коэффициента корреляции y c x1 и x2.

![]() -

определитель корреляционной матрицы

R

равен 0,1304 (см. главу 1, 1.2),

-

определитель корреляционной матрицы

R

равен 0,1304 (см. главу 1, 1.2),

![]() -

алгебраическое дополнение 1-го

диагонального элемента

-

алгебраическое дополнение 1-го

диагонального элемента

![]() той же

матрицы R

той же

матрицы R

.

.

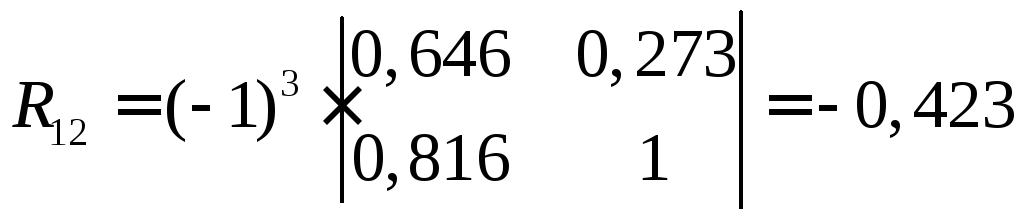

6) Вычисление коэффициентов частной корреляции.

![]() ,

,

где

![]() алгебраическое дополнение элемента

алгебраическое дополнение элемента![]() матрицы

R,

а

матрицы

R,

а

![]() алгебраическое дополнение 2-го

диагонального элемента

алгебраическое дополнение 2-го

диагонального элемента![]() :

:

.

.

Коэффициенты частной корреляции можно вычислить, используя коэффициенты парной корреляции:

![]()

![]() .

.