Наилучшие результаты прогнозирования методом экспоненциального сглаживания

|

Код |

Квартал |

Фактическое значение |

Прогнозируемое значение |

Отношение стандартной ошибки к среднему значению |

alpha |

|

y1 |

1/2005 |

83098 |

81561,3 |

0,268499 |

0,2 |

|

2/2005 |

106481 |

169571,6 | |||

|

3/2005 |

238814 |

218142,3 | |||

|

y2 |

1/2005 |

63636 |

64693,4 |

0,259429 |

0,2 |

|

2/2005 |

85730 |

134700,4 | |||

|

3/2005 |

186906 |

175173,8 | |||

|

y3 |

1/2005 |

3958 |

4249,84 |

0,130126 |

0,2 |

|

2/2005 |

6161 |

6901,81 | |||

|

3/2005 |

8593 |

7434,42 | |||

|

y4 |

1/2005 |

12950 |

13568,10 |

0,30844 |

0,2 |

|

2/2005 |

14928 |

24277,83 | |||

|

3/2005 |

37149 |

30345,18 | |||

|

y5 |

1/2005 |

2554 |

1142,08 |

0,424015 |

0,6 |

|

2/2005 |

2216 |

4374,69 | |||

|

3/2005 |

6166 |

6882,86 | |||

|

y6 |

1/2005 |

1428 |

-215,322 |

0,510646 |

0,2 |

|

2/2005 |

2487 |

1220,687 | |||

|

3/2005 |

3911 |

2901,314 |

Окончание таблицы 5.3.2

|

Код |

Квартал |

Фактическое значение |

Прогнозируемое значение |

Отношение стандартной ошибки к среднему значению |

alpha |

|

y7 |

1/2005 |

283 |

358,425 |

0,32 |

0,2 |

|

2/2005 |

716 |

532,207 | |||

|

3/2005 |

1118 |

778,259 | |||

|

y8 |

1/2005 |

673 |

543,879 |

0,2561 |

0,2 |

|

2/2005 |

400 |

613,117 | |||

|

3/2005 |

765 |

656,531 | |||

|

y9 |

1/2005 |

47586 |

32643,5 |

0,979917 |

0,2 |

|

2/2005 |

10864 |

66747,1 | |||

|

3/2005 |

52109 |

75904,5 | |||

|

y10 |

1/2005 |

48991 |

8613,54 |

0,798277 |

0,2 |

|

2/2005 |

9633 |

38280,2 | |||

|

3/2005 |

54554 |

38125,9 | |||

|

y11 |

1/2005 |

67 |

6133,17 |

19,51832 |

0,2 |

|

2/2005 |

199 |

3947,58 | |||

|

3/2005 |

444 |

4072,29 | |||

|

y12 |

1/2005 |

465 |

29843,7 |

26,0861 |

0,2 |

|

2/2005 |

459 |

3791,2 | |||

|

3/2005 |

1071 |

6416,1 | |||

|

y13 |

1/2005 |

139,6605042 |

121,089 |

0,313092 |

0,2 |

|

2/2005 |

177,7646077 |

305,379 | |||

|

3/2005 |

396,0431177 |

397,687 | |||

|

y14 |

1/2005 |

4,292436975 |

2,36924 |

0,415475 |

0,4 |

|

2/2005 |

3,699499165 |

5,44379 | |||

|

3/2005 |

10,22553897 |

6,71059 |

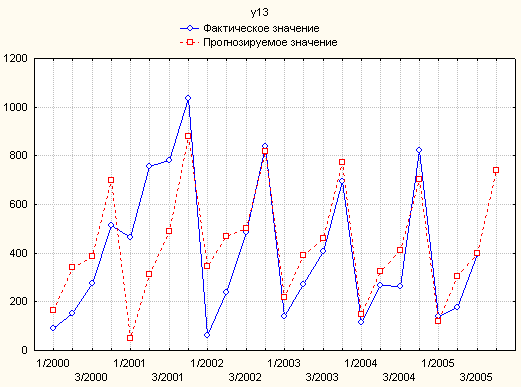

Результаты

сглаживания и прогнозирования для

коэффициента сглаживания

![]() = 0,2, при котором получены наиболее

достоверные результаты прогнозированияy1

и y13

и для

= 0,2, при котором получены наиболее

достоверные результаты прогнозированияy1

и y13

и для

![]() = 0,6, при котором получены наиболее

достоверные результаты прогнозирования

дляy5,

представлены

на рис. 5.3.1. – 5.3.3.

= 0,6, при котором получены наиболее

достоверные результаты прогнозирования

дляy5,

представлены

на рис. 5.3.1. – 5.3.3.

Рис. 5.3.1. Прогнозируемое значение выручки (нетто) от продажи товаров, продукции, работ, услуг

Рис. 5.3.2. Прогнозируемое значение прибыли от продаж

Рис. 5.3.3. Прогнозируемое значение дохода на одного работника

5.4. Прогнозирование методом авторегрессии и проинтегрированного скользящего среднего

Прогнозирование на ВДР, в которых наряду с общей тенденцией изменения переменных во времени, требуется учитывать и, так называемую, «сезонную» составляющую, весьма успешно проводится методом Бокса-Дженкинса [2], называемого АРПСС – авторегрессионным и проинтегрированным скользящим средним.

Общая модель, предложенная Боксом и Дженкинсом [2], включает как параметры авторегрессии, так и параметры скользящего среднего. Вводится три типа параметров модели: параметры авторегрессии (p), порядок разности (d), параметры скользящего среднего (q). В обозначениях Бокса и Дженкинса [2] модель записывается как АРПСС (p, d, q). Например, модель (0,1,2) содержит 0 (ноль) параметров авторегрессии (p) и два параметра скользящего среднего (q), которые вычисляются для ряда после взятия разности с лагом 1.

Мультипликативная сезонная АРПСС представляет естественное развитие и обобщение обычной модели АРПСС на ВДР, в которых имеется периодическая сезонная компонента. В дополнении к несезонным параметрам – общей тенденции изменения ВДР, в модель вводятся сезонные параметры для определения лага (устанавливаемого на этапе идентификации модели). Аналогично параметрам простой модели АРПСС, эти параметры называются: сезонная авторегрессия (ps), сезонная разность (ds) и сезонное скользящее среднее (qs). Таким образом, полная сезонная АРПСС может быть записана как АРПСС (p, d, q)(ps, ds, qs). Например, модель (0, 1, 2)(0, 1, 1) включает 0 регулярных параметров авторегрессии, 2 регулярных параметра скользящего среднего и 1 параметр сезонного скользящего среднего. Сезонный лаг, используемый для сезонных параметров, определяется на этапе анализа характеристик ИСД.

Для учета имеющейся авторегрессии требуется выделить элементы, которые последовательно зависят друг от друга. Такую зависимость можно выразить следующей математической зависимостью:

![]() , (5.4.1)

, (5.4.1)

где

![]() - константа (свободный член);

- константа (свободный член);

![]() - параметры

авторегрессии;

- параметры

авторегрессии;

![]() - случайное

воздействие.

- случайное

воздействие.

Можно заметить,

что каждое наблюдение есть сумма

случайной компоненты (случайного

воздействия

![]() )

и линейной комбинации предыдущих

наблюдений.

)

и линейной комбинации предыдущих

наблюдений.

Результаты прогнозирования методом авторегрессии и проинтегрированного скользящего среднего представлены в таблицах 35 – 48 приложения 1.

Сводные результаты прогнозирования методом авторегрессии и проинтегрированного скользящего среднего при изменении интервала сезонности приведены в таблице 5.4.1.

По результатам таблицы 5.4.1, были сделаны следующие основные выводы:

Изменение интервала сезонности (Seasonal Lag = 3; 4; 6; 8) при прогнозировании методом авторегрессии и проинтегрированного скользящего среднего показало, что наиболее близкие прогнозируемые значения к фактическим значениям достигаются в большинстве случаев при значении Seasonal Lag=6.

Наименьшая ошибка прогнозирования методом авторегрессии и проинтегрированного скользящего среднего составила 0,070643338, а наибольшая – 78,14655803.

Наиболее точные результаты, полученные при прогнозировании методом авторегрессии и проинтегрированного скользящего среднего, представлены в таблице 5.4.2.

Таблица 5.4.1