Общепроизводственные и общехозяйственные расходы

Данный вид расходов состоит из затрат на зарплату управленческого персонала (директора, заместителя директора, бухгалтеров, мастеров и т.п.), амортизацию и содержание помещений, оплату коммунальных платежей, услуги связи и другие расходы:

Сопх = 1,1 Ап ,(5.1.6.)

І период Сопх = 0 руб. ;

ІІ период Сопх = 1,1 Ап= 1,1 ∙ 51300 = 56430 руб. ;

ІІІ период Сопх = 1,1 Ап= 1,1 ∙ 51300 = 56430 руб. ;

ІVпериод Сопх = 1,1 Ап= 1,1 ∙ 51300 = 56430 руб. ;

Vпериод Сопх = 1,1 Ап= 1,1 ∙ 51300 ∙ 3 = 169290 руб. ;

Коммерческие расходы

Коммерческие расходы составляют 3 % от реализации услуг автосервиса:

Ском = 0,03 В ,(5.1.7.)

І период Ском = 0 руб. ;

ІІ период Ском = 0,03 ∙B2 = 0,03 ∙ 4631364 = 138941 руб. ;

ІІІ период Ском = 0,03 ∙B3 = 0,03 ∙ 6947046 = 208411 руб. ;

ІVпериод Ском = 0,03 ∙B4 = 0,03 ∙ 9262728 = 277882 руб. ;

Vпериод Ском = 0,03 ∙B5 = 0,03 ∙ 32452000 = 973560 руб. ;

5.2. Определение чистого дохода

Чистая прибыль определяется по формуле:

Пч = П (1 – Нпр), (5.2.)

Нпр – норматив налога на прибыль Нпр = 0,24;

где П – прибыль от реализации проекта;

П = В – Сзч – Сзо – Сзв – Ссэо – Сопх – Ском , (5.2.1.)

І период П = В – Сзч– Сзо– Сзв– Ссэо– Сопх– Ском = –3000000 руб. ;

ІІ период П = В – Сзч– Сзо– Сзв– Ссэо– Сопх– Ском = 1138167 руб. ;

ІІІ период П = В – Сзч– Сзо– Сзв– Ссэо– Сопх– Ском = 1795050 руб. ;

ІVпериод П = В – Сзч– Сзо– Сзв– Ссэо– Сопх– Ском = 2451930 руб. ;

Vпериод П = В – Сзч– Сзо– Сзв– Ссэо– Сопх– Ском = 8917094 руб. ;

На начальных этапах П < 0 , это означает, что для проекта необходимы дополнительные инвестиции. В качестве инвестиций можно использовать резервный капитал предоставленный банком. Чистая прибыль:

І период Пч= П (1 – Нпр) = –3000000 (1 – 0,24) = –2280000 руб. ;

ІІ период Пч= П (1 – Нпр) = 1138167 ∙ 0,76 = 865007 руб. ;

ІІІ период Пч= П (1 – Нпр) = 1795050 ∙ 0,76 = 1364238 руб. ;

ІVпериод Пч= П (1 – Нпр) = 2451930 ∙ 0,76 = 1863467 руб. ;

Vпериод Пч= П (1 – Нпр) = 8917094 ∙ 0,76 = 6776991 руб. ;

Чистый доход – на практике представляется в виде суммы чистой прибыли и амортизационных отчислений:

Д = Пч + А, (5.2.1.)

І период Д = Пч+ А = –2280000 + 71500 = –2208500руб. ;

ІІ период Д = Пч+ А = 865007 + 71500 = 936507 руб. ;

ІІІ период Д = Пч+ А = 1364238 + 71500 = 1435738 руб. ;

ІVпериод Д = Пч+ А = 1863467 + 71500 = 1934967 руб. ;

Vпериод Д = Пч+ А = 6776991 + 71500 = 6848491 руб. ;

5.3. Определение срока окупаемости

Критерием экономической эффективности

предприятия является срок окупаемости

инвестиций. Для определения срока

окупаемости используется метод чистого

дисконтированного дохода (ЧДД). Он

позволяет учитывать влияние фактора

на стоимостные оценки результатов и

затрат, что повышает обоснованность

оценок эффективности проектирования.

На практике

ЧДД представляет собой ЧТС (чисто текущая

стоимость).

ЧДД представляет собой ЧТС (чисто текущая

стоимость).

ЧДД

=

,

(5.3.)

,

(5.3.)

где

– чистый доход

– чистый доход – го периода;

– го периода;

–затраты

–затраты

– го периода;

– го периода;

Е

– ставка процента

– го периода;

– го периода;

І

период ЧДД= =–

1871610руб. ;

=–

1871610руб. ;

ІІ

период ЧДД= =672778руб. ;

=672778руб. ;

ІІІ

период ЧДД= =873851руб. ;

=873851руб. ;

ІVпериод ЧДД= =997420руб. ;

=997420руб. ;

Vпериод ЧДД= =2993222руб. ;

=2993222руб. ;

Табл. 5.3. Срок окупаемости предприятия.

|

Годы |

1 |

2 |

3 |

|

|

–2208500 |

4307212 |

6848491 |

|

|

-3000000 |

0 |

0 |

|

|

1,18 |

1,392 |

1,643 |

|

ЧДД |

– 1871610 |

2544049 |

2993222 |

|

ЧТС |

– 1871610 |

672439 |

3665661 |

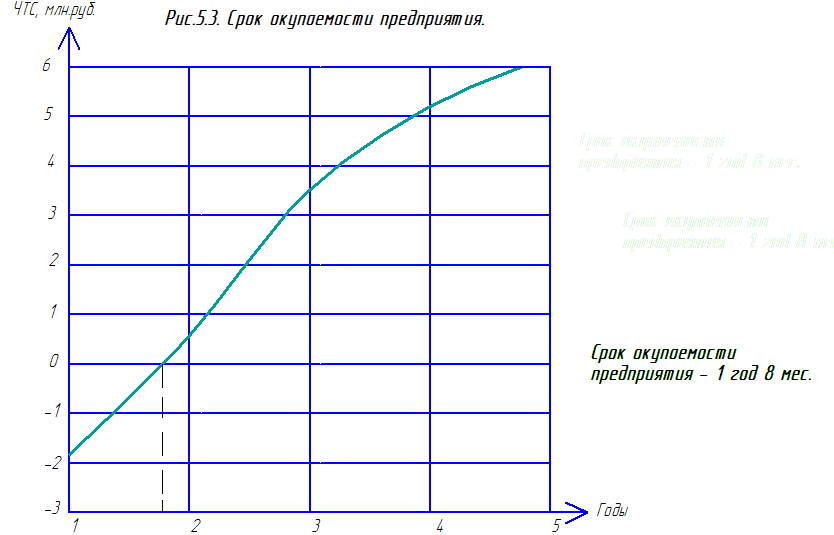

Построим график зависимости ЧТС от времени.

Вывод

Экономический эффект от реализации разработанного технологического процесса, услуги(к примеру, организация продаж и выполнение техническогообслуживания автомобилей) достигается за счет обеспечения условий для благоприятного изменения одного или нескольких факторов: затрат труда, расхода материалов, накладных расходов, количества и качества продукции или работы, показателей надежности (для технического устройства), энергозатрат.

В результате экономического расчетамы определили:

– затраты на выполнение проекта (зарплаты основных и вспомогательных рабочих, затраты на запасные части, амортизационные отчисления, общехозяйственные расходы);

– сумму чистого дохода по периодам;

– срок окупаемости предприятия.

Срок окупаемости предприятия составил 1 год и 8 месяцев.