Мазур, Шапиро Управление проектами

.pdf14.5. Управление изменениями |

581 |

выполнения проекта. В данном случае руководство проекта осознанно осуществляет временны´ е изменения, с тем чтобы получить выгоду от раннего окончания проекта. Когда же график работ передвигается на более поздние сроки из за недоброкачественных поставок, низкой производительности труда, руководство вынуждено пойти на пере смотр временны´х параметров выполнения работ.

Вынужденные изменения нужно вовремя распознавать и реализо вывать с наименьшими убытками. Возможность же выполнения же лаемых изменений должна быть дифференцирована и реализована с выгодой для проекта.

Неконтролируемые изменения, происходящие в процессе реализа ции проекта, могут носить разрушающий характер для всего процесса управления. Для эффективного управления изменениями в ходе реа лизации проекта необходимо применение соответствующих подходов:

•реализация эффективной взаимосвязи между участниками про екта;

•разграничение ролей и ответственности, связанных с каждым изменением;

•возможность отслеживать влияние изменений на временны´ е и стоимостные показатели.

Процесс контроля за реализацией изменений подразумевает рабо ту с набором документов, регламентирующих учет и сопровождение каждого отдельного изменения от появления потребности в нем до его полной реализации. Конкретные формы реализации данного процесса могут не только значительно варьироваться в зависимости от области деятельности и принятой в организации системы управления, но и из меняться для проектов в рамках одной организации.

Кто либо из участников проекта — заказчик, команда проекта или третья сторона — могут инициировать запросы на изменение. Любые из этих запросов на функциональную модификацию должны быть надлежащим образом задокументированы и пройти через процесс контроля за реализацией изменений. Без такого контроля менеджеру проекта будет трудно контролировать исполнение оставшихся работ.

В достаточно общем виде данный процесс должен регламентиро вать прохождение изменений через пять основных стадий (рис. 14.6):

582 |

|

|

Вход |

Процесс |

Выход |

Идентификация |

Описание проблемы |

Проблема |

проблемы |

|

|

Вход |

Процесс |

Выход |

Заявка |

Анализ и описание |

Предлагаемое |

на изменение |

изменения |

изменение |

Вход |

Процесс |

Выход |

Предлагаемое |

Рассмотрение и утверждение |

Предложение отвергнуто |

изменение |

изменения |

Необходима доработка |

|

|

Необходимо утверждение |

|

|

финансирования |

|

|

Изменение утверждено |

Вход |

Процесс |

Выход |

Предлагаемое |

Доработка (детальный |

Детальное описание |

изменение |

анализ последствий) |

изменения и его |

|

|

последствий |

Вход |

Процесс |

Выход |

Предлагаемое |

Переговоры |

Финансирование |

изменение |

|

утверждено |

Вход |

Процесс |

Выход |

Изменение |

Реализация |

Изменение |

утверждено |

|

реализовано |

Вход |

Процесс |

Выход |

Реализованное |

Подтверждение исполнения |

Реализация принята |

изменение |

|

|

Вход |

Процесс |

Выход |

Корректность |

Закрытие |

Снято с контроля |

реализации |

|

|

подтверждена |

|

|

Рис. 14.6. Цикл контроля изменений |

||

14.5. Управление изменениями |

583 |

1.Описание. На начальной стадии необходимо уяснить и описать предлагаемое изменение. Предложение документируется и обсужда ется.

2.Оценка. Вторая стадия предусматривает полномасштабный анализ влияния предлагаемого изменения. Для этого производятся сбор и согласование всей информации, необходимой для оценки по следствий данного изменения. Результаты исследования документи руются и обсуждаются.

3.Одобрение. Рассматриваются результаты исследований и при нимается решение: одобрить изменение, отказать, отложить. Если принято решение отложить реализацию изменения, то необходимо провести дополнительные исследования и расчеты. Если принимается положительное решение, то утверждаются исполнители и выделяются средства на проведение изменения. Принятые решения документиру ются.

4.Реализация. Изменение вносится в план проекта и реализуется.

5.Подтверждение исполнения. Контроль корректного и полного выполнения работ в рамках данного изменения. В случае положитель ного результата изменение снимается с контроля.

Можно привести следующие примеры документов, регламентиру ющих и протоколирующих прохождение изменения:

•отчет о проблеме — описание проблемы, возникшей в ходе реа лизации проекта. Формируется на начальной стадии;

•запрос на осуществление изменения. Формируется на началь ной стадии;

•описание предлагаемого изменения — информация об измене нии, его текущем статусе, инициаторах и ответственных за вы полнение и контроль. Формируется на начальной стадии и кор ректируется на последующих стадиях;

•сводная форма контроля изменения содержит обобщенную ин

формацию о нем.

Каждая стадия прохождения изменения выполняется в соответ ствии с утвержденным регламентом и предполагает определенное рас пределение ролей среди участников проекта. Например, в группе УП

584 Глава 14. Контроль и регулирование проекта

выделяется ответственный за сбор и обработку поступающих отче тов о текущих проблемах и запросов на осуществление изменений. Для контроля за прохождением изменения назначается админист ратор процесса.

Специальным документом регламентируются проведение пере говоров и принятие решения о реализации изменения (с участием менеджера, ответственного за реализацию данной части проекта, представителя заказчика, а при необходимости и представителя заинтересованных организаций).

Таким образом, в идеальном случае контроль за реализацией изме нений представляет собой комплексную технологию с соответству ющим набором документации и распределением обязанностей.

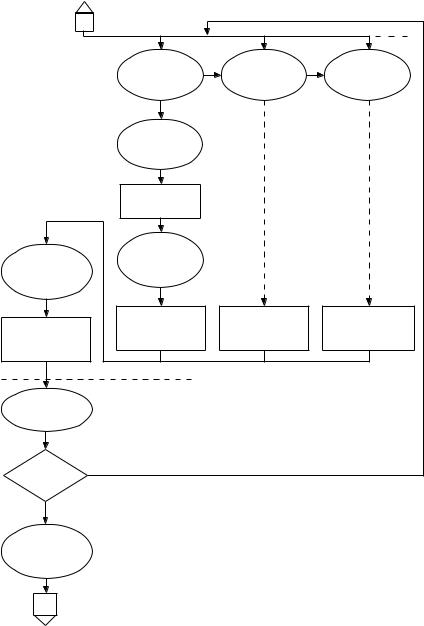

На рис. 14.7 представлена логическая блок схема внесения изме нений в проект.

Резюме

Все основные элементы проекта контролируются руководством, которое должно определить процедуру и установить последователь ность сбора данных через определенные интервалы времени, произво дить анализ полученных данных, расхождений фактических и плано вых показателей и прогнозировать влияние текущего состояния дел на выполнение оставшихся объемов работ.

Основные принципы построения эффективной системы контроля включают наличие:

•четких планов;

•ясной системы отчетности;

•эффективной системы анализа фактических показателей и тен денций;

•эффективной системы реагирования.

Завершающий шаг процесса контроля — действия, предпринима емые руководством и направленные на преодоление отклонений в ходе работ проекта. Эти действия могут быть направлены на ликвидацию выявленных недостатков и преодоление негативных тенденций в рамках проекта. В ряде случаев может потребоваться пересмотр плана.

1 |

|

|

|

|

Менеджер |

Координатор |

Менеджер |

|

по инжини |

по строитель |

|

|

по закупкам |

||

|

рингу |

ству |

|

|

|

||

|

Координатор |

|

|

|

работ |

|

|

|

Оценка |

|

|

|

влияния |

|

|

Заместитель |

Менеджер |

|

|

по инжини |

|

|

|

менеджера |

рингу |

|

|

проекта |

|

|

|

Общее влия |

Общее |

Общее |

Общее |

влияние на |

влияние |

влияние на |

|

ние на график, |

инжиниринг |

на закупки |

строительство |

издержки,... |

Этап оценки |

|

|

|

|

|

|

Менеджер |

Этап одобрения |

|

|

|

|

|

|

проекта |

|

|

|

Одобрено? |

Нет |

|

|

|

|

|

|

Да |

|

|

|

Заместитель |

|

|

|

менеджера |

|

|

|

проекта |

|

|

|

2 |

|

|

|

|

Рис. 14.7. Продолжение |

|

|

588 |

Глава 14. Контроль и регулирование проекта |

Контрольные вопросы и задания

1.Какова основная цель контроля проекта?

2.В чем состоит содержание контроля проекта?

3.Каковы основные требования к системе контроля проекта?

4.Каковы основные принципы построения эффективной системы контроля?

5.Каковы основные процессы контроля?

6.Каковы вспомогательные процессы контроля?

7.Дайте определение понятию «мониторинг».

8.Каковы методы контроля фактического выполнения проекта?

9.В чем заключается контроль прогресса в реализации проекта? 10.Назовите пять основных возможных вариантов действий в ходе

реализации проекта.

11.В чем заключается управление изменениями?

12.Проанализируйте ситуацию.

Механизм контроля в фирме «Бритиш Телеком».

В фирме «Бритиш Телеком» центральный элемент системы фи нансового контроля — бюджет. Процесс формирования бюджета на чинается с разработки пятилетнего плана. Этот план детальный. Зна чительное внимание в нем уделяется возможному состоянию рынков и конкуренции. Он составляется в форме балансового отчета с указани ем возможных прибылей и убытков. Затем на основании пятилетнего плана менеджеры отделений разрабатывают детализированные бюд жеты. Особое внимание они уделают возможным доходам и расхо дам, обеспечивающим выполнение пятилетнего плана. Для того чтобы обеспечить сопоставимость данных по различным отделениям, руко водство фирмы требует, чтобы во всех отделениях бухгалтерская от четность и расчет производственных издержек велись в сопоставимой форме.

После того как формирование пятилетнего плана и детализирован ных бюджетов завершено, бюджеты становятся основными конт рольными документами организации. Процедура контроля включает проведение ежемесячных и ежеквартальных обзорных совещаний на

Литература |

589 |

уровне правлений отделений, на которых реально проведенная дея тельность и достигнутый уровень издержек сопоставляются с запла нированными показателями. При возникновении отклонений соот ветствующие менеджеры должны быть готовы объяснить их причины.

Система контроля имеет инструктивно справочный характер для тех, кто участвует в выработке решений. В рамках бюджетов отделе ний устанавливаются лимиты капитальных вложений. Руководители отделений могут принимать решения об инвестициях в пределах опре деленных сумм, если соответствующие затраты в бюджете не указа ны. Для больших капитальных затрат по крупным проектам, а также по направлениям, отсутствующим в бюджете, необходимо согласие руководства высшего уровня.

Вопросы для анализа

1.С какими функциями и подсистемами связана подсистема конт роля в приведенном примере?

2.Какой объект контроля является основным?

3.Как можно охарактеризовать описанную выше систему контро ля по уровню управления компанией?

Литература

1.Толковый словарь по управлению проектами/под ред. В.К. Ива нец, А.И. Кочеткова, В.Д. Шапиро, Г.И. Шмаль. М.: Инсан, 1992.

2.Управление проектами. Зарубежный опыт/под ред. В.Д. Ша пиро. СПб.: ДваТрИ, 1993.

3.Управление проектами/под ред. В.Д. Шапиро. СПб.: ДваТрИ, 1996.

4.Управление проектами. Толковый англо русский словарь спра вочник/под ред. В.Д. Шапиро. М.: Высшая школа, 2000.

5.Шеремет В.В., Павлюченко В.М., Шапиро В.Д. и др. Управ ление инвестициями: в 2 т. М.: Высшая школа,1998.

590

ГЛАВА 15

УПРАВЛЕНИЕ СТОИМОСТЬЮ ПРОЕКТА

15.1.Основные принципы управления стоимостью проекта

Стоимость проекта определяется совокупностью стоимостей ресурсов, стоимостью и временем выполнения работ проекта. Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, куда входят де нежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке его общей сто имости.

Управление стоимостью проекта включает процессы, необходи мые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. В контексте настоящей главы управ ление стоимостью и затратами — практически тождественные поня тия. Цели системы управления стоимостью (затратами) — разработ ка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Управление стоимостью (затратами) проекта включает следу ющие процессы:

•оценку стоимости проекта (см. п. 15.2);

•бюджетирование проекта, т.е. установление целевых показа телей затрат (см. п. 15.3);

•контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и пред упреждающего характера (см. п. 15.5).