2.4. Прогнозирование банкротства

Несостоятельность (банкротство) – это неспособность должника удовлетворять требования кредитора по денежным обязательствам и (или) исполнять обязанности по уплате обязательных платежей. Внешним признаком банкротства является приостановление предприятием текущих платежей в случае, если оно не обеспечивает или заведомо не способно обеспечить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

В российской практике оценка и прогноз неудовлетворительной структуры баланса устанавливается с помощью критериев:

1) коэффициент текущей ликвидности не должен быть меньше 2,0

2) коэффициент обеспеченности собственными оборотными средствами не должен быть меньше 0,1

В зависимости от полученных конкретных значений k1 и k2 анализ развивается по одному из двух направлений:

а) если хотя бы один из коэффициентов меньше предельно допустимого значения, следует определить коэффициент восстановления за 6 месяцев;

б) если оба коэффициента на отчетную дату больше или равны своих критериальных значений, рассчитывают коэффициент утраты платежеспособности через 3 месяца.

1. k

тек. ликвидн.

=

![]()

нач. k

тек. ликвидн.

=

![]() = 1,0672 или 106,72%

= 1,0672 или 106,72%

кон. k

тек. ликвидн.

=

![]() = 1,5315 или 153,15%

= 1,5315 или 153,15%

2. k

ОСОС

=

![]()

нач. k

ОСОС

=

![]() = 0,1302 или 13,02%

= 0,1302 или 13,02%

кон. k

ОСОС

=

![]() = 0,3470 или 34,70%

= 0,3470 или 34,70%

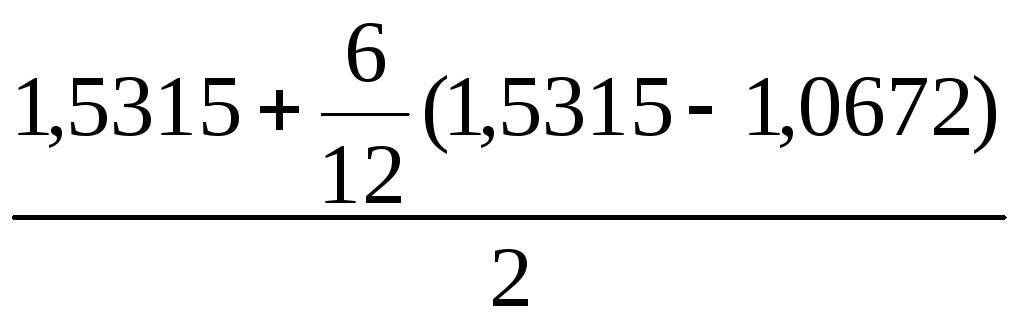

k

восстановления

=

k

восстановления

=

= 0,9432 или 94,32%

= 0,9432 или 94,32%

Финансовое состояние фирмы на отчетную дату оценивается отрицательно, т.к. один из рассчитанных коэффициентов меньше предельно допустимого значения, т.е. коэффициент текущей ликвидности равен 153,15%, а это меньше, чем 200%. Коэффициент обеспеченности собственными оборотными средствами больше 100%, он равен 34,70%.

При расчете коэффициента восстановления, мы видим, что у предприятия нет возможности восстановить свою платежеспособность и через шесть месяцев фирме грозит банкротство, т.к. коэффициент восстановления равен 94,32%, то есть он меньше 100%. Фирме не имеет смысла ждать шесть месяцев, можно объявить о банкротстве.

3. Оценка результативности фхд зао «Белогорье»

Оценка финансовых результатов деятельности предприятия включает в себя анализ деловой активности и анализ рентабельности.

3.1. Анализ деловой активности

Деловая активность фирмы оценивается в основном показателями эффективности труда и капитала.

а) эффективность использования основных средств

fо

Косн

=

![]()

нач. fо

=

![]() =19,04 (тыс.руб/тыс.руб)

=19,04 (тыс.руб/тыс.руб)

кон. fо

=

![]() =21,34 (тыс.руб/тыс.руб)

=21,34 (тыс.руб/тыс.руб)

Вывод: фондоотдача увеличилась 2,3, это неплохо характеризует деловую активность предприятия.

б) эффективность использования оборотных средств

kобор.

Кi

=

![]()

нач. kобор.

Кi

=

![]() =2,18 (оборотов/год)

=2,18 (оборотов/год)

кон. kобор.

Кi

=

![]() = 3,37 (оборотов/год)

= 3,37 (оборотов/год)

Вывод: оборачиваемость увеличилась, то есть оборотный капитал используется более эффективно, чем в предыдущем году.

ОЦ = Тзап.

+ ТДЗ

=

![]() (Зап.

+ ДЗ)

(Зап.

+ ДЗ)

нач. ОЦ =![]() (20283

+ 4709) = 150,8 (дн)

(20283

+ 4709) = 150,8 (дн)

кон. ОЦ =![]() (19471

+5594) = 106,4 (дн)

(19471

+5594) = 106,4 (дн)

Вывод: ускорение оборачиваемости запасов и дебиторской задолженности оценивается неплохо, хотя операционный цикл уменьшился за отчетный период с 150,8дней до 106,4 дней.

ФЦ =

![]() (Зап.

+ ДЗ - КЗ)

(Зап.

+ ДЗ - КЗ)

нач. ФЦ =

![]() (20283

+ 3709 - 21608) = 14,98 (дн)

(20283

+ 3709 - 21608) = 14,98 (дн)

кон. ФЦ =

![]() (19471

+ 5594 - 13447) = 49,33 (дн)

(19471

+ 5594 - 13447) = 49,33 (дн)

Вывод: финансовый цикл увеличился с 14,98 дня до 49,33 дня, что оценивается плохо.

В целом нельзя говорить об улучшении деловой активности, т.к. не все рассчитанные показатели улучшились.