2.3 Формирование прибыли. Расчет балансовой прибыли до внедрения мероприятий по нтп

Объем реализации продукции рассчитывается по формуле

ОРП = ГПП*Опт ,руб (2.17)

Подстановкой значений в формулу 2.17 получено:

ОРП = 38000*4448,92= 169058960 руб.

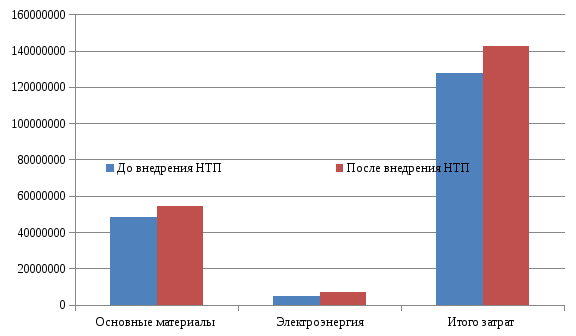

Полная себестоимость указана в таблице 2.2

Прибыль от реализации рассчитывается по формуле

ПоР=ОРП-ПСГП, руб. где (2.18)

ПСГП- полная себестоимость годовой продукции.

Подстановкой значений в формулу 2.18 получено:

Пор=169058960-127495393,6=41563566,4 руб.

Прибыль от сдачи помещений в аренду указана в таблице 3.3.

Дивиденды по ценным бумагам указаны в таблице 3.3.

Размер балансовая прибыль рассчитывается по формуле

Пбал=ПоР+Посп+Дпцб, руб. где (2.19)

Посп- прибыль от сдачи помещений в аренду, руб.

Дпцб-дивиденды по ценным бумагам, руб.

Подстановкой значений в формулу 2.19 получено:

Пбал=41563566,4+146000+86000=41795566,4 руб.

2.4 Распределение прибыли. Расчет чистой прибыли

Налогооблагаемая прибыль рассчитывается по формуле

Нпр = Пбал -Ппл , руб. где (2.20)

Пбал – балансовая прибыль, руб.;

Ппл – налоги от прибыли,руб.;

Подстановкой значений в формулу 2.20 получено:

Нпр= 41795566,4- 116000=41679566,4 руб.

Налог по ценным бумагам и по аренде определяется по формуле

НДА=(Дпцб+ Посп)*0,15, руб (2.21)

Подстановкой значений в формулу 2.21 получено:

НДА=(86000+146000)*0,15=34800 руб.

Налог на прибыль от реализации рассчитывается по формуле

НоР=Нпр*0,2, руб . (2.22)

Подстановкой значений в формулу 2.22 получено:

НоР= 41679566,4*0,2=8335913,28 руб.

Прибыль в распоряжении предприятия рассчитывается по формуле

ПВРП= Нпр-(НДА+НоР), руб (2.23)

Подстановкой значений в формулу 2.23 получено:

ПВРП=41679566,4-(34800+7990925)=33308853,12 руб.

Чистая прибыль рассчитывается по формуле

Пчист= ПВРП- Эк, руб. где

Эк – экономические санкции руб.; (2.24)

Подстановкой значений в формулу 2.24 получено:

Пчист=33308853,12-46000=33262853,12 руб.

2.5 Составление сметы затрат на производство и реализации продукции после внедрения мероприятий нтп

Составление сметы затрат на производство и реализацию продукции после внедрения мероприятий НТП производится по статьям в таблице 2.3

Основные материалы за вычетом реализуемых отходов рассчитываются по формуле

ОМ= ГПП*ВЗ*ЦМ - (ВЗ-ВД)*ЦО*ГПП, руб (2.25)

где, ГПП - годовая производственная программа, шт.;

ВЗ - вес заготовки, кг/шт.;

ЦМ - цена 1 кг материала(без НДС), руб.;

НДС - налог на добавочную стоимость, %;

ВД - вес детали, кг/шт.;

ЦО - цена 1 кг отходов(без НДС), руб.;

ГПП - годовая производственная программа, шт.;

Подстановкой значений в формулу 2.25 получено:

ОМ = 47500*60,8*19,36-(60,8-42,6)*1,76*47500=54390160 руб.

Электроэнергия рассчитывается по формуле

ЭЭ = Э*ГПП*Т, руб (2.26)

где, Э - электроэнергия, кВт-час/шт.;

ГПП - годовая производственная программа, шт.;

Т - тариф(цена) 1 кВт-час, руб.;

Подстановкой значений в формулу 2.26 получено:

ЭЭ = 48,99*47500*2,9=6748372,5 руб.

Заработная плата рассчитывается по формуле

ЗП = ЗПМ*Ч*n+ ЗПМ*Ч*n*ДЗП , руб (2.27)

где, ЗПМ - Среднемесячная заработная плата одного работника, руб.;

Ч - численность работающих, чел.;

n - количество месяцев в году, шт.;

ДЗП=Дополнительная заработная плата;

Подстановкой значений в формулу 2.27 получено:

ЗП = 9260*360*12+9260*360*12*0,41 = 40003200+16401312=56404512 руб.

Налоги с фонда оплаты труда рассчитываются по формуле

НФОТ = ЗП*(НДФЛ/100), руб (2.28)

где, ЗП - заработная плата, руб.;

НДФЛ - налог на доход физических лиц, %;

Подстановкой значений в формулу 2.28 получено:

НФОТ = 56404512*(30/100) =16921353,6 руб.

Амортизация зданий рассчитывается по формуле

АЗ = (Cт*На)/100, руб (2.29)

где, Cт - стоимость, руб.;

На - норма амортизации, %;

Подстановкой значений в формулу 2.29 получено:

АЗ = (4600000*2)/100 = 92000 руб.

Амортизация машин рассчитывается по формуле

АМ = (Ст*На)/100, руб (2.30)

где, Ст - стоимость, руб.;

На - норма амортизации, %;

Подстановкой значений в формулу 2.6 получено:

АМ = (5600000*12)/100 = 672000 руб.

Прочие расходы указаны в таблице 3.3

Итоговые затраты рассчитываются по формуле

Изатр = ОМ+ЭЭ+ЗП+НФОТ+АМ+АЗ+ПР , руб (2.31)

где, ОМ - основные материалы за вычетом реализуемых отходов, руб.;

ЭЭ - электроэнергия, руб.;

ЗП - заработная плата, руб.;

НФОТ - налоги с фонда оплаты труда, руб.;

АМ - амортизация машин, руб.;

АЗ - амортизация зданий, руб.;

ПР - прочие расходы, руб.;

Подстановкой значений в формулу 2.31 получено:

Изатр=54390160+6748372,5+56404512+16921353,6+6720000+920000+116000= 142220398,1 руб.

Таблица 2.3. Смета затрат на производство и реализацию продукции после внедрения НТП

|

Статьи |

Сумма, руб. |

|

Основные материалы за вычетом реализуемых отходов |

54390160 |

|

Электроэнергия |

6748372,5 |

|

Зарплата |

56404512 |

|

Налоги с фонда оплаты труда |

16921353,6 |

|

Амортизация зданий |

92000 |

|

Амортизация машин |

6720000 |

|

Прочие расходы |

116000 |

|

Итого затрат |

142220398,1 |

Рисунок

2.1