I discount rate (ставка дисконтирования)

(обычно безрисковая процентная ставка, или средняя отраслевая норма

доходности или желаемая для фирмы норма прибыли).

Положительное значение NPV является доказательством того, что проект приносит чистую прибыль своим инвесторам после покрытия всех связанных с ним расходов.

В Excel формула для расчета NPV реализована в виде функции ЧПС.

Постановка задачи

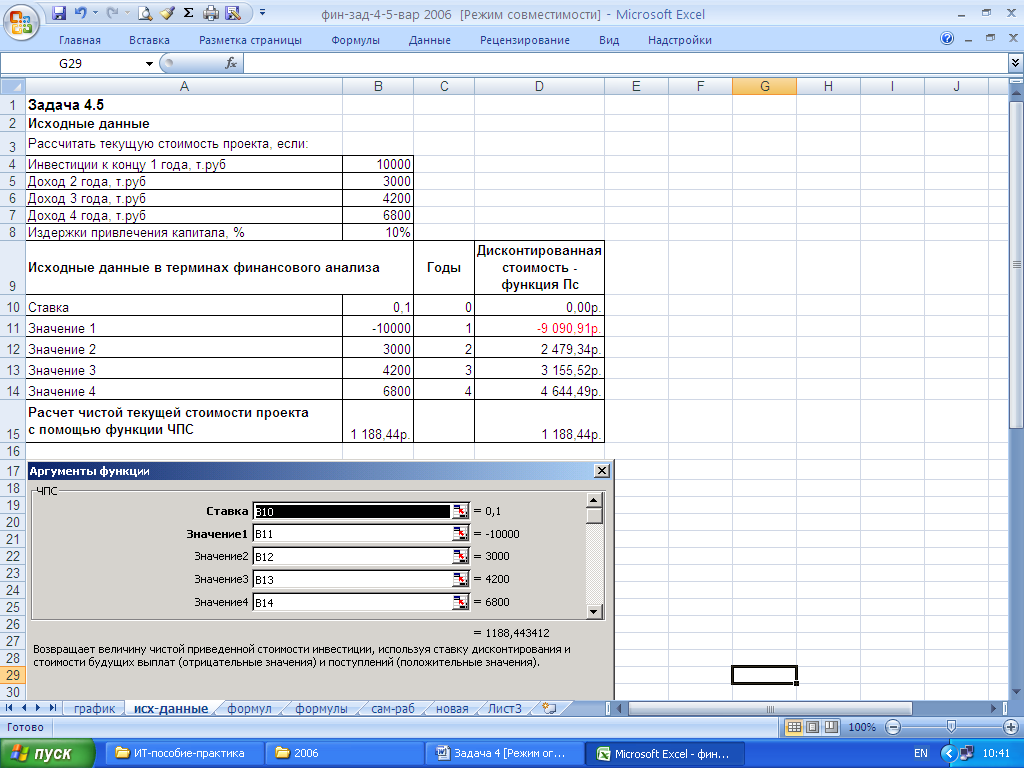

Инвестиции в проект к концу первого года его реализации составят 10000 тыс.руб. Во второй, третий и четвертый годы ожидаются годовые доходы по проекту 3000, 4200, 6800 тыс.руб. Издержки привлечения капитала 10%.

Требуется рассчитать чистую современную стоимость проекта.

Кроме того, требуется рассчитать дисконтированную стоимость каждого года проекта с помощью функции ПC и построить финансовый профиль проекта.

Формулы для решения задачи и результаты расчета представлены на рис 4.6, 4.7, 4.8. 4.9. На рис.4.7 можно видеть формулы электронной таблицы.

Расчет чистой современной (текущей) стоимости с использованием функции ЧПС производится в колонке B.

Рис.4.6

Рис.4.7

В колонке D проводится расчет с помощью функции ПC. Так как инвестиция размером 10000 тыс.руб. относится не к начальному моменту, на который производится расчет, то это значение следует включить в список аргументов. Поскольку это платеж движется "от нас", то сумма 10000 тыс.руб. записывается со знаком минус. Остальные денежные потоки представляют доходы и поэтому имеют знак плюс (ячейки С11:С14), а при расчете функции ПC в колонке D в окне функции ПС в поле Бс ставится знак минус.

Рис.4.8

Для построения финансового профиля проекта выделяются ячейки С10:D14 и строится точечная диаграмма.

Рис.4.9

Полученный результат 1188,44 тыс.руб. представляет собой абсолютную прибыль от вложения 10000 тыс. руб. с учетом издержек привлечения капитала.

Точно такая же сумма получилась путем сложения дисконтированных стоимостей (ячейка D15).

Задача 4.6 для самостоятельных расчетов

Требуется рассчитать чистую современную стоимость проекта и построить его финансовый профиль, если инвестиции вкладывались на протяжении первых трех лет по 20, 16, 4 млн. руб., а доход проекта во второй, третий и четвертый год составил 50, 80, 90 млн. руб. Процентная ставка 10%. Напоминаем, что каждый элемент потока равен разности между притоком и оттоком денежных средств.

Рекомендуем решать эту задачу на копии листа задачи 4.5 методом редактирования исходных данных.

Ответ: 128,49 млн. руб.

Задача 4.7 Анализ инвестиционных проектов с помощью финансовых функций чпс и всд

Метод определения современной текущей стоимости (NPV) часто применяется при оценке эффективности инвестиций. Он позволяет определить нижнюю границу прибыльности и использовать ее в качестве критерия при выборе наиболее эффективного проекта. Положительное значение чистой текущей стоимости (NPV > 0) является показателем того, что проект приносит чистую прибыль своим инвесторам после покрытия всех связанных с ним расходов. Чтобы применение этого метода было оправданным, надо очень тщательно выбирать ставку дисконтирования.

Другой метод оценки инвестиций основан на вычислении внутренней ставки доходности (i), при которой NPV(i)=0.

![]() (4.5)

(4.5)

Корень этого уравнения называется внутренней ставкой доходности — IRR —Interval Rate of Return. В Excel это уравнение решается с помощью функции ВСД. Для оценки проекта сравнивают внутреннюю норму доходности с требуемой инвестором нормой прибыли, которую называют ставкой отсечения или пороговой ставкой. Проект принимается, если IRR (ВСД) больше пороговой ставки.

Функция ВСД вычисляет итерационным методом ставку дисконтирования i, при которой чистая текущая стоимость (ЧПС) равна 0. На математическом языке это эквивалентно понятию "решить уравнение", т.е. найти его корень - это значение x, при котором F(x)=0.

Если известна рыночная норма дохода R, то вычисленное значение i можно использовать в качестве оценки целесообразности принятия того или иного проекта вложения средств.

Проект принимается, если i > R, ведь инвестор за счет доходов от проекта сможет не только выполнить все финансовые обязательства, но и получить дополнительную прибыль.

Проект отвергается, если i < R, поскольку ожидаемых доходов от проекта оказывается недостаточно для покрытия всех финансовых платежей.

Далее технология анализа инвестиционного проекта будет представлена на конкретном примере.