Рассмотрим на примере 3.

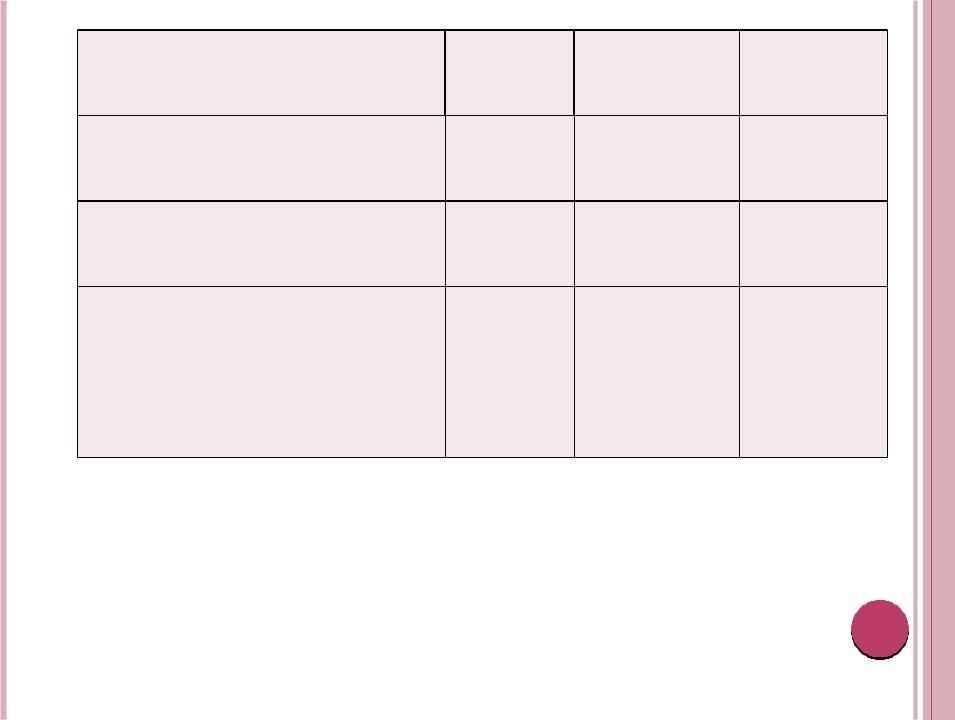

Приведем следующие данные по предприятию:

|

Показатели |

По |

По |

|

|

плану |

отчету |

1. |

Объем произведенной продукции |

1530 |

1610 |

(тыс. руб.) |

|

|

|

2. |

Производственная площадь (кв.м) |

45 |

46 |

Определить выработку на 1 кв.м. Используя способ цепных подстановок, измерить влияние факторов, включенных в модель, на изменение объема произведенной продукции в сравнении с планом.

Определяем выработку на 1 кв.м: а) по плану 1530/45 = 34; б) по отчету 1610 /46 = 35.

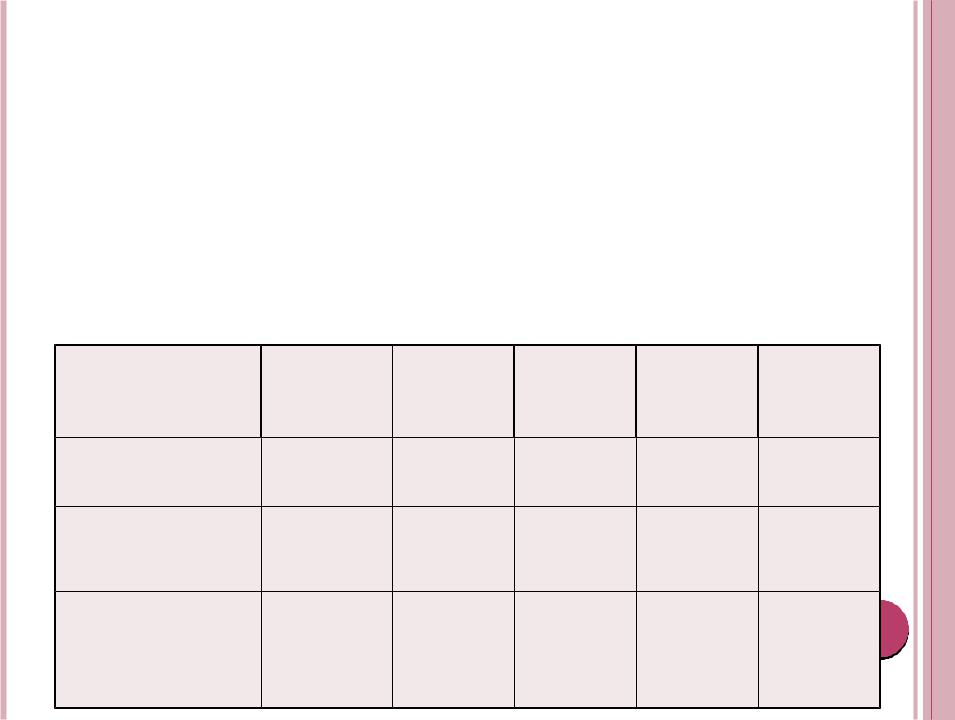

Полученные данные включаем в расчетную таблицу:

Показатели |

I расчет |

II расчет |

III расчет |

1. Производственная площадь |

план 45 |

факт. 46 |

факт. 46 |

2. Выборка на 1 кв.м |

план 34 |

план 34 |

факт. 35 |

3. Объем произведенной |

план 1530 |

перерасчет |

факт. 1610 |

продукции |

|

1564 |

|

Выводы: за счет изменения площади объем увеличился на 34 тыс. руб. (1564-1530), за счет изменения выработки на 1 м2 объем увеличился на 46 тыс. руб. (1610-1564). Общий объем изменился 34+46=80=1610- 1530 (тыс. руб.).

3.3 ИНТЕГРАЛЬНЫЙ МЕТОД

Интегральный метод дает точные оценки факторных влияний. Результаты расчетов не зависят от последовательности подстановок и последовательности расчета факторных влияний. Метод применим для всех видов непрерывно дифференцируемых функций; не требует предварительных знаний о том, какие факторы количественные, а какие качественные.

Для применения интегрального метода требуется знание основ дифференциального исчисления, техники интегрирования и умение находить производные различных функций. Вместе с тем в теории анализа хозяйственной деятельности для практических применений разработаны конечные рабочие формулы интегрального метода для наиболее распространенных видов факторных зависимостей, что делает этот метод доступным для каждого аналитика.

Элиминирование как способ детерминированного факторного анализа имеет существенный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязанно, и от этого взаимодействия получается дополнительный прирост результативного показателя, который при применении способов элиминирования присоединяется к одному из факторов, как правило, к последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели.

Рассмотрим это на примере

Показатели |

Условные |

План |

Факт |

+, - |

Выполнени |

|

обозначения |

е плана, % |

|||||

|

|

|

|

|||

Валовая продукция, |

ВП |

160 000 |

240 000 |

+80 000 |

150 |

|

тыс.руб |

||||||

|

|

|

|

|

||

Среднегодовая |

|

|

|

|

|

|

численность |

КР |

1000 |

1200 |

+200 |

120 |

|

рабочих, чел. |

|

|

|

|

|

|

Среднегодовая |

|

|

|

|

|

|

выработка на одного |

ГВ |

160 |

200 |

+40 |

125 |

|

рабочего, тыс.руб. |

|

|

|

|

|

Согласно приведенным в ней данным, количество рабочих на предприятии увеличилось на 20 %, производительность труда - на 25 %, а объем валовой продукции на - 50 %. Это значит, что 5 % (50-20-25), или 8000 млн руб. валовой продукции составляет дополнительный прирост от взаимодействия факторов.

Когда мы подсчитываем условный объем валовой; продукции, исходя из фактического количества рабочих и планового уровня производительности труда, то весь ;дополнительный прирост от взаимодействия двух факторов относится к качественному

фактору - изменению производительности труда:

ВПпл КРпл ГВпл 1000 ; 160 160 000 млн руб.

ВПусл КРф ГВпл 1200 160 192 000 млн руб.

ВПф КРф ГВф 1200 200 240 000 млн руб.

Отсюда

ВПкр 192 000 160 000 32 000 млн руб.

ВПгв 240 000 192 000 48 000 млн руб.

Если же при расчете условного объема валовой продукции взять плановое количество рабочих и фактический уровень производительности труда, то весь дополнительный прирост валовой продукции относится; к количественному фактору, который мы изменяем во вторую очередь:

ВПпл КРпл ГВпл 1000 160 160 000 млн руб.

; ВПусл КРпл ГВф 1000 200 200 000 млн руб.

ВПф КРф ГВф 1200 200 240 000 млн руб.

Отсюда

ВПкр 240 000 200 000 40 000 млн руб.

ВПгв 200 000 160 000 40 000 млн руб.

В первом варианте расчета условный показатель имеет форму: Соответственно отклонения за счет каждого фактора в первом случае

ВП кр . КР ГВф

во втором –

ВП гв КРпл ГВ

4 Сравнение

Возможности способа сравнения весьма широки. Его можно проводить по различным направлениям:

1. Сравнение фактической величины показателей с их плановой выявляет отклонения от плановых заданий.

2. Сравнение фактической величины показателей с их величиной в предшествующие периоды. Использование этого приема позволяет выявлять развитие показателей в динамике и устанавливать тенденции в развитии объекта.

3. Сравнение показателей работы данного объекта (предприятия, участка, бригады) с аналогичными показателями деятельности других объектов.

4. Сравнение показателей работы данного объекта со среднеотраслевыми данными в целях выявления соответствия индивидуальных затрат общественно необходимым и определения места объекта в системе.

5. Сравнение показателей, достигнутых данным объектом, с показателями деятельности объектов окружающих стран, а по ряду показателей и с данными развитых стран с целью выявления и использования передового опыта работы.

6. Сравнение показателей, достигнутых данным объектом, с экономической моделью функционирования объекта в идеальных условиях с целью установления достижения теоретически возможного наивысшего уровня использования экономического потенциала и резерва.

В экономической литературе также применяется классификация видов сравнения результатов хозяйственной деятельности объектов по следующим

признакам:

– по объему:

а) общие сравнения;

б) частные (сравнение постановок задач, частных показателей эффективности, по изделиям, по процессам и т.д.);

– по форме:

а) сравнение по показателям выполнения плана; б) статистические сравнения (по уровню); в) динамические;

–по уровню руководства:

а) в рамках страны; б) международные сравнения;

–по периодичности проведения:

а) периодические сравнения; б) непериодические.

Непременным использованием приема сравнения является однородность экономического содержания сравниваемых показателей. Используют абсолютные и относительные показатели, средние величины.

3.5.Балансовый.

Данный метод используется для изучения тех процессов и явлений, где имеется строго функциональная зависимость.

Широко используется при анализе обеспеченности предприятий трудовыми, финансовыми ресурсами, сырьём топливом.

Показатели |

План |

различных элементов |

Влияние |

реализации |

||

Факт |

Абсолютное |

|

||||

|

|

|

|

отклонение |

отклонения на |

|

|

|

|

|

|

объем реализации |

|

1. |

Остатки товара |

10200 |

10000 |

-200 |

-200 |

|

на начало года |

|

|

|

|

|

|

2. |

Поступление |

14500 |

16120 |

1620 |

+1620 |

|

товара |

|

|

|

|

|

|

3. |

Прочий расход |

800 |

806 |

6 |

-6 |

|

товара |

|

|

|

|

|

|

4. |

Остаток товара |

7700 |

8000 |

300 |

-300 |

|

на конец года |

|

|

|

|

|

|

5. |

Реализация |

16200 |

17314 |

1114 |

+1114 |

|

товара |

|

|

|

|

|

|

Реализованный товар = остаток товара на начало года + поступление товара – прочий расход – остаток товара на конец года.

Вывод: фактический объём реализации товара превысил плановый на 1114 рублей. Это произошло в основном за счёт увеличения поступления товара за периодё, снижение остатков товаров на начало периода и повышение таких факторов, как прочий расход товаров и остатки на конец периода, снижение изучаемых показателей.

Пример 2

Балансовая модель частных показателей с обобщающим имеет следующий вид:

Р=Он+П–В–Ок,

где Он – остатки материалов, продукции, товаров на начало периода; П – поступление за анализируемый период;

Р – расход (реализация) материалов, продукции, товаров за анализируемый период; В – документированное и недокументированное выбытие за период; Ок – остатки материалов, товаров на конец периода.

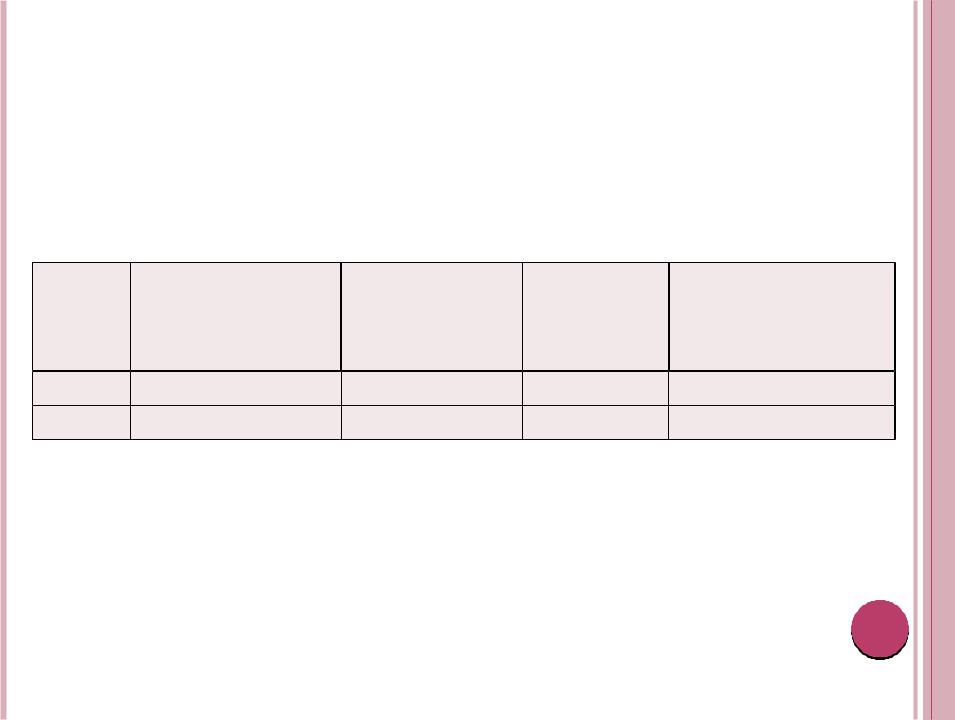

Приведены данные, характеризующие движение материалов на складах 1 и 2:

Номер |

Остатки |

Поступление |

Прочее |

Остатки |

|

материалов на |

материалов на |

||||

склада |

материалов |

выбытие |

|||

начало периода |

конец периода |

||||

1 |

250 |

3470 |

20 |

340 |

|

2 |

270 |

3350 |

– |

350 |

На основании приведенных данных требуется:

1.Определить недостающий элемент в балансе движения материалов на складах 1 и 2.

2.Способом балансовой увязки измерить влияние на изменение расхода материалов в первом складе в сравнении со вторым.

3.Составить обобщающую таблицу, проанализировать исчисленные показатели и сделать выводы.

1.Находим недостающий элемент, в частности исчисляем реализацию в первом и втором складах по вышеприведенной формуле:

Р=Он+П-В-Ок, РI=250+3470-20-340=3360, Р2=270+3350-350=3270.

В первом складе расхода материалов на 90 единиц больше (3360-3270).

2.Составляем обобщающую таблицу: