Вдетерминированном анализе используются различные методы измерения влияния факторов:

цепной подстановки

абсолютных разниц

относительных разниц

индексный

пропорционального деления

интегральный

логарифмический.

Впервых четырех методах используется прием элиминирования (последовательного исключения влияющих факторов). Более универсальными (с точки зрения использования в моделях) являются интегральный метод и метод цепных подстановок. А самыми точными - интегральный и логарифмический методы.

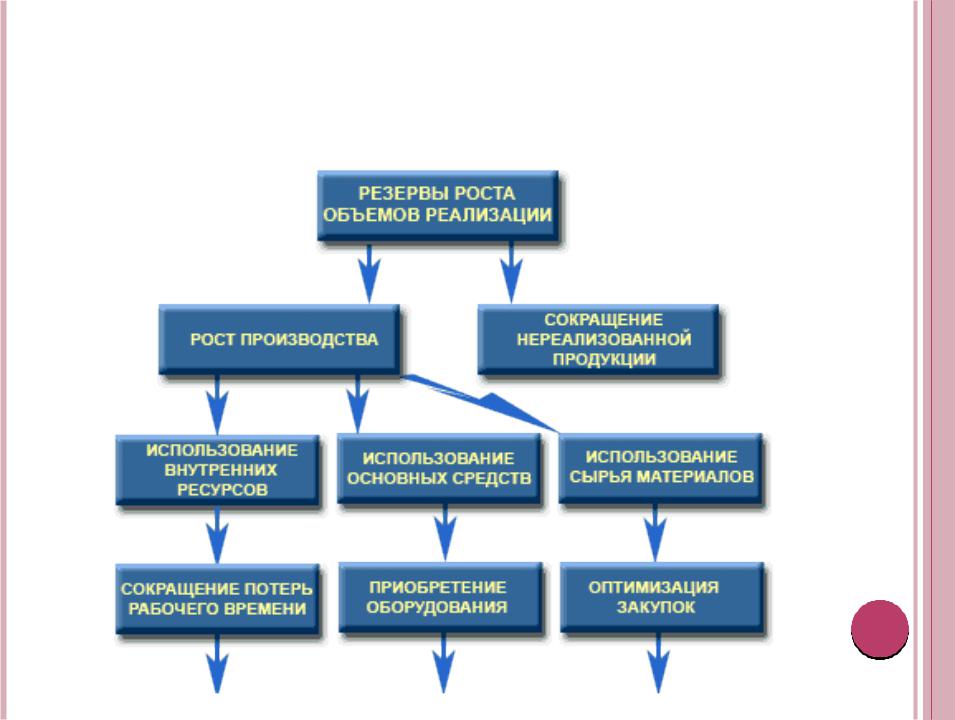

ПРИМЕР ДЕТЕРМИНИРОВАННОЙ СТРУКТУРНО-ЛОГИЧЕСКОЙ МОДЕЛИ

В отличие от жестко детерминированного стохастический подход для реализации требует ряда предпосылок:

наличие совокупности;

достаточный объем наблюдений;

случайность и независимость наблюдений;

однородность;

наличие распределения признаков, близкого к нормальному;

наличие специального математического аппарата.

Построение стохастической модели проводится в несколько этапов:

качественный анализ (постановка цели анализа, определение совокупности, определение результативных и факторных признаков, выбор периода, за который проводится анализ, выбор метода анализа);

предварительный анализ моделируемой совокупности (проверка однородности совокупности, исключение аномальных наблюдений, уточнение необходимого объема выборки, установление законов распределения изучаемых показателей);

построение стохастической (регрессионной) модели (уточнение перечня факторов, расчет оценок параметров уравнения регрессии, перебор конкурирующих вариантов моделей);

оценка адекватности модели (проверка статистической существенности уравнения в целом и его отдельных параметров, проверка соответствия формальных свойств оценок задачам исследования);

экономическая интерпретация и практическое использование модели (определение пространственно-временной устойчивости построенной зависимости, оценка практических свойств модели).

По характеру взаимосвязи можно выделить следующие модели детерминированной зависимости:

Различают четыре типа детерминированных моделей:

1. Аддитивные модели:

Y= S Xi=X1+ Х2+X3+...+Xn.

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2. Мультипликативные модели:

у= П хi=х1* х2*....* хn.

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

3.Кратные модели:

Υ = χ1 / χ2 Они применяются, если результативный показатель получают делением.

4.Смешанные (комбинированные) модели – это сочетание в различных комбинациях предыдущих моделей:

Y=(a+b)ñ и т. д.

3. СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ

ЭЛИМИНИРОВАНИЕ, ЕГО ОСНОВНЫЕ СПОСОБЫ

Элиминирование – представляет собой логический прием, при помощи которого исключается влияние ряда факторов и выделяется один какой-либо фактор, являющийся объектом изучения.

В экономическом анализе элиминирование применяется при детерминированных зависимостях.

На приеме элиминирования основаны следующие способы:

индексный метод;

метод цепных подстановок;

интегральный метод.

3.1 ИНДЕКСНЫЙ МЕТОД

Индексы – относительные величины, характеризующие соотношение явлений во времени и в пространстве и по сравнению с планом.

Изучая зависимость объема выпуска продукции (N) на предприятии от изменений численности работающих (R) и производительности их труда (D), используют следующие индексы:

1. Общий индекс изменения объема продукции: In= D1R1/ D0R0

2. Индекс изменения численности работающих:ID= D1R1/ D0R

3. Индекс изменения производительности труда: IR= D0R1/ D0R0

Взаимосвязь показателей представляется индексной системой IN=IR=ID, которая позволяет вычислить общий абсолютный прирост объема продукции (ДN) и прирост, вызванный изменениями факторов численности (ДNR) и производительности труда работающих (ДND).

ДN= D1R1 - D0R0

ДNR= D0R1 - D0R0

ДND= D1R1 - D0R1

При расчетах абсолютного влияния применяются общие правила.

Правило 1. При определении влияния количественного фактора его приращение умножается на величину базового качественного фактора.

Правило 2. При определении влияния качественного фактора его приращение умножается на отчетное (следующее за базовым) значение количественного фактора.

Индексный способ основывается на расчёте относительных показателей – индексов. Индекс рассчитывается путём деления отчётной величины на базисную (плановую).

Базисный индекс – индекс при котором базовая величина остается постоянной.

Цепные индексы – в качестве базисной величины берутся показатели за разные периоды времени.

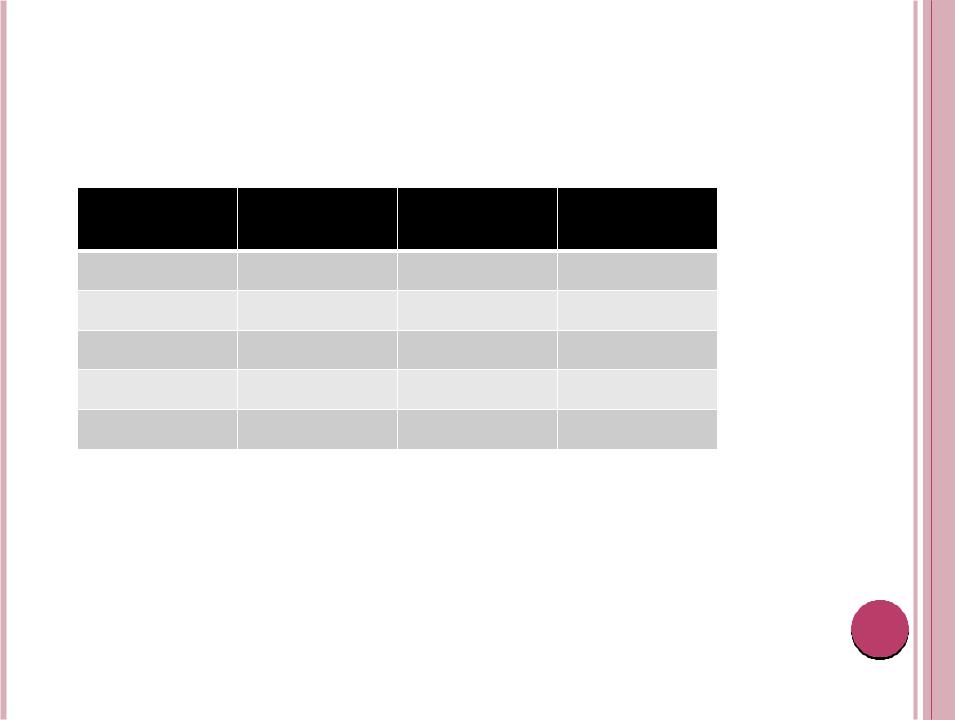

Пример:

Проанализировать изменение объёма производства за 5 лет с помощью базисных и цепных индексов.

Год |

Объём |

Базисные |

Цепные индексы |

|

производства |

индексы (%) |

|

|

(тыс. шт.) |

|

|

1995 |

2054 |

100 |

1 |

1996 |

2558 |

124 |

1,24 |

1997 |

3125 |

152 |

1,22 |

1998 |

2956 |

144 |

0,95 |

1999 |

3207 |

156 |

1,08 |

Расчёт базисных индексов: 1995: 2054/2054*100%= 100% 1996: 2558/2054*100%= 124% Расчёт цепных индексов: 1995: 2054/2054= 1 1996: 2558/2054= 1,24

Вывод: расчёты показывают, что при постоянном росте объёма производства в течении 5 лет темпы этого роста имеют тенденцию к снижению с 2,4% в 1996 году по сравнению с 1995 годом, до 2% в 1999 году по сравнению с 1998.

3.2МЕТОД ЦЕПНЫХ ПОДСТАНОВОК

Данный метод – это последовательная замена базисного значения фактора на фактическое, для определения факторных влияний на результативный показатель хозяйственной деятельности. При помощи метода цепных подстановок последовательно выделяют влияние на результативный показатель только одного фактора и исключают влияние остальных. Метод дает удовлетворительные оценки факторных влияний при строгом соблюдении последовательности подстановок, четком разграничении количественных (экстенсивных) и интенсивных факторов.

Используя цепные подстановки, определяем расчетные значения обобщающего показателя путем последовательной замены базисного значения первого, второго и т. д. факторов на их фактические значения. Разность между двумя расчетными значениями показателя в цепи подстановок определит влияние того фактора, для которого произведена замена базисного значения на фактическое. В общем виде:

Y0 = a0 b0 c0 – базовое значение результативного показателя.

В этом выражении сделаем первую подстановку фактического значения фактора a1:

Yа = a1 b0 c0.

Сделаем вторую подстановку – фактического значения фактора b1:

Yb = a1 b1 c0.

Наконец, сделаем третью подстановку фактора c0:

Y1 = a1 b1 c1 – это конечное значение результативного показателя. Тогда:

Ya – Y0 – влияние фактора a,

Yb – Ya – влияние фактора b,

Y1 – Yb – влияние фактора c.

Цепная подстановка – используется для анализа отдельных факторов (их влияния) на соответствующий результативный показатель.

Суть метода: последовательная замена плановой величины каждого показателя на фактическую величину. Число цепных подстановок зависит от количества факторов, которые влияют на изучаемый показатель.

Пример№1:

Рассчитать влияние на показатель фондоотдачи двух факторов.

Показатели |

План |

Факт |

1). Объём продукции |

54288 |

57315 |

2) Стоимость основных 58305 |

59858 |

|

фондов |

|

|

3). Фонд отдачи |

0,931 |

0,957 |

Фонд отдачи(план) = Объём продукции / Среднегодовая стоимость основных фондов=0,931 Фонд отдачи (условный) = Объём продукции (факт) / Стоимость ОФ (план) = 57315 / 58305 = 0,983 Фонд отдачи (факт) = Объём продукции (факт) / Стоимость ОФ (факт) = 0,957

Расчёт влияния отдельных факторов:

а). Прирост общего объёма фондоотдачи = ФО (факт) - ФО (план) = 0,957-0,931 = 0,026 б). Прирост объёма ФО (условный) = ФО (условный) - ФО (план) = 0,983-0,931 = 0,052 в). Прирост объёма ФО (факт) = ФО (факт) – ФО (условный) = 0,957-0,983 = = -0,026

Проверка: 0,026 = 0,052 + (-0,026).

Пример№2:

Проанализировать изменение фактической прибыли от реализации продукции по сравнению с плановой. Определить степень влияния трёх факторов: а) изменение V реализации; б) изменение себестоимости (С) единицы продукции; в) изменение цены (Ц).

П=V*(Ц-С) |

Показатели |

План (шт.) |

Факт (шт.) |

|

V |

200 |

220 |

|

Ц |

75 |

72 |

|

С |

50 |

51 |

Решение: |

|

|

|

Цепные подстановки: |

|

|

|

Прибыль (план) = V*(Ц-С) = 200*(75-50) = 5000 |

|

|

|

Прибыль (условная 1) = V (факт)*(Ц (план) – С (план)) = 220*(75-50) = 220*25 = 5500 |

|

||

Прибыль (условная 2) = V (факт)*(Ц(факт)-С(план)) = 220*(72-50) = 4840 |

|

||

Прибыль (факт) = V (факт)*(Ц(факт)-С(факт)) = 220*(72-51) = 4620 |

|

||

Общее отклонение факта от плана: |

|

|

|

(прибыль общая) = Пф - Пп = 4620 – 5000 = -380 |

|

|

|

Влияния трёх факторов: |

|

|

|

прибыль (V) = П условная 1 – П план = 5500 – 5000 = 500. |

|

||

а). Изменение V реализации может привести к повышению прибыли на 500 р. |

|

||

П (Ц) = П условная 2 – П условная 1 = 4840 – 5500 = -660 |

|

||

б). Изменение цены может привести к снижению прибыли на 660 р. |

|

||

П (С) = П факт – П условная 2 = 4620 – 4840 = -220 |

|

|

|

в). Изменение себестоимости может привести к недополучению прибыли на 220 рублей. |

|

||

Проверка: |

|

|

|

П общая = П (V) + |

П (Ц) + П (С) |

|

|

-380 = 500 – 600 – 220 |

|

|

|

-380 = -380 – верно |

|

|

|

Вывод: недополучение прибыли на 380 рублей из-за пунктов а) – в).