АХД / Анализ финансовой отчетности_под ред Ефимовой Мельник_Уч пос_2006 2-е изд -408с

.pdfРис. 8.2. Структура расходов сегментов бизнеса

Рис. 8.3. Структура финансовых результатов сегментов бизнеса

361

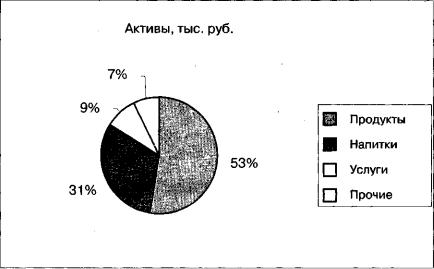

Рис. 8.4. Структура активов сегментов бизнеса

Более низкая рентабельность продаж привела к тому, что доходность вложений в активы данного сегмента также оказалась ниже средней по холдингу. Так, при средней рентабельности активов 28,3% рентабельность активов сегмента, обладающего наибольшей стоимостью активов, составляет 15,2%.

С учетом сказанного следует сделать вывод, что успешное развитие холдинга будет зависеть от того, насколько эффективной будет деятельность сегмента, занимающегося производством продуктов питания. Данный момент является тем более важным, что объем капитальных вложений в сегмент «Продукты» максимален. Можно предположить, что, оценив перспективы рынка, компания вкладывает средства в развитие производства продуктов питания в надежде на увеличение прибыли в будущем.

Перспективным является развитие другого сегмента — «Услуги». Можно утверждать, что в первую очередь за счет него показатели эффективности деятельности холдинга в целом оказались выше, чем у сегмента «Продукты». Несмотря на то что его доля в общем объеме продаж занимает всего 13,7%, его вклад в формирование прибыли холдинга был наибольшим - 36,0%.

Еще один сегмент — «Напитки» - также отличается более высокими показателями рентабельности, чем их средние значения.

362

Ключевой задачей, которая должна быть решена в ходе дальнейшего анализа, является оценка стабильности полученных результатов. Поэтому окончательные выводы относительно рисков и эффективности деятельности отдельных сегментов могут быть сделаны на основании результатов анализа динамики рассматриваемых показателей.

При анализе сегментов особенно полезным является сравнительный анализ показателей выручки, расходов, финансовых результатов, рентабельности продаж и активов. Последовательное сопоставление аналогичных показателей позволяет увидеть риски отдельных сегментов и оценить причины различий.

Контрольные вопросы

1.Для чего необходима информация о сегментах?

2.Что такое операционные и географические сегменты?

3.С чем связаны риски деятельности операционных и географических сегментов?

4.Каковы количественные критерии выделения сегмента?

5.Как поступают в том случае, если сегмент, выделенный в прошедших периодах, в отчетном периоде не соответствует установленным критериям?

6.Что такое первичная информация о сегментах?

7.Что понимают под вторичной информацией о сегментах?

8.Какие показатели должны быть выделены в составе первичной и вторичной информации?

9.Какой анализ может быть проведен на основе первичной информации об операционных сегментах?

10.Какой анализ может быть проведен на основе первичной информации о географических сегментах?

Глава 9

Раскрытие информации бухгалтерской отчетности для целей ее анализа

Вглавераскрываютсяцелиизадачибюджетированияворганизации;рассмотренывидыбюджетов,составбюджетовиихвзаимосвязь,требованиякинформациидляобеспечениявзаимнойувязки показателей.Охарактеризованыосновныевидыфинансовыхбюджетовитребованиякихсоставлению.Даетсяинформацияокомпьютерныхпрограммах,используемыхнапрактикедляформированияи оценкиисполнениябюджетов.

Объективность результатов анализа бухгалтерской отчетности во многом зависит от полноты и качества содержащейся в ней информации. Современные тенденции развития бухгалтерской (финансовой) отчетности в международной и российской практике учета таковы, что все больший акцент делается на пояснительную информацию (примечания).

Ценность примечаний состоит в том, что они позволяют:

•более полено охарактеризовать статьи отчета;

•детализировать отчетные данные;

•представить информацию качественного характера как неотъемлемую часть бухгалтерской отчетности;

•обеспечить сопоставимость показателей отчетности;

•выделить главные сферы и направления развития бизнеса.

Все это позволяет повысить аналитическую ценность информации отчетности.

Основными функциями примечаний (пояснительной информации)

являются раскрытие, уточнение и дополнение информации, представленной в основных отчетных формах.

Содержание пояснительной информации бухгалтерского отчета составляют в первую очередь обязательные сведения, раскрытие которых предусмотрено основными нормативными документами, регулирующими ведение бухгалтерского учета и отчетности в Российской Федерации.

Вместе с тем следует иметь в виду, что предусмотренный нормативными актами перечень указанных сведений должен расширяться в тех

364

случаях, когда это необходимо для достоверного представления информации отчетности.

Пояснительная информация должна раскрывать общие сведения об организации: полное наименование, юридический адрес, дату государственной регистрации, государственный регистрационный номер, наименование органа, осуществившего регистрацию. Целесообразно отразить информацию о численности работников на отчетную дату и за предыдущий период. Для группы компаний нужно раскрыть структуру группы, выделить дочерние и зависимые компании. Следует указать на наличие обособленных структурных подразделений (филиалов, представительств ).

Для понимания специфики бизнеса анализируемой организации необходимо привести краткую характеристику ее деятельности. Информация о полученных лицензиях может быть представлена в виде табл. 9.1.

|

|

|

|

|

Таблица9.1 |

|

|

|

Полученные лицензии |

|

|

||

|

|

|

|

|

|

|

|

|

Регистрационный |

Дата выдачи |

Дата окончания |

Наименование |

|

№п/п |

Вид деятельности |

срока действия |

органа, выдавше- |

|

||

|

|

но^ер лицензии |

лицензии |

лицензии |

го лицензию |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Раскрытие информации отчетных форм. В приложениях, которые комментируют или интерпретируют статьи баланса и отчета о прибылях и убытках, раскрытию подлежат те статьи в формах бухгалтерской отчетности, которые важны для понимания реального финансового положения предприятия. Например, наличие значительных необъясненных сумм по статьям прочих дебиторов может привести к недостоверным результатам анализа ликвидности. Отсутствие информации о причинах изменения собственного капитала ведет к неадекватной оценке внешним пользователем финансовой устойчивости организации.

Раскрытие применявшейся учетной политики. В настоящее время организации обладают значительным набором вариантов учетной политики, причем по мере приближения национальных стандартов учета к международным стандартам финансовой отчетности многовариантность учета все более расширяется.

С помощью примечаний к отчетности (пояснительной записки) пользователи получают важные сведения об учетных принципах, согласно которым информация о сделках предприятия трансформируется в показатели отчетности.

365

Необходимость раскрытия информации об учетной политике связана также с тем, что в настоящее время процесс формирования показателей бухгалтерской (финансовой) отчетности и расчет налогов основаны на разных подходах. В этой связи возникает проблема обеспечения сопоставимости данных бухгалтерской и налоговой отчетности, касающихся величины доходов, расходов и финансовых результатов.

Не менее важным для целей анализа бухгалтерской отчетности является раскрытие фактов изменения учетной политики. В соответствии с требованиями ПБУ 1/98 «Учетная политика организации» последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое состояние организации, подлежат обособленному раскрытию.

Информация должна включать:

•причину изменения учетной политики;

•оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год);

•указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы.

Если организация планирует изменить учетную политику, следует дать информацию об изменениях, вносимых в учетную политику, а также причины, вызвавшие их. Данное положение является особенно важным при проведении прогнозного анализа финансового состояния по данным бухгалтерской отчетности.

Последствия изменения учетной политики отражаются посредством корректировки включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному.

Указанные последствия отражаются в бухгалтерской отчетности исходя из требований представления числовых показателей минимум за два года, кроме случаев, когда оценка в денежном выражении этих последствий в отношении предыдущих периодов не может быть произведена с достаточной степенью надежности. Но и в этом случае в пояснениях должно быть отмечено, что надежная количественная оценка последствий указанного изменения невозможна.

Необходимость раскрытия всех изменений в учетной политике имеет принципиальное значение для обеспечения корректных результатов анализа данных бухгалтерской отчетности, поскольку практически любой пункт учетной политики влияет на представление информации об иму-

366

щественном положении предприятия и его финансовых результатах. Очевидно, что изменение учетной политики по сравнению с предшествующими периодами неизбежно повлияет на динамику анализируемых показателей и, следовательно, на общую оценку финансового состояния.

Для количественной оценки изменения может быть составлена следующая таблица (см. табл. 9.2), руб.:

|

|

|

|

|

Таблица9.2 |

|

|

|

|

|

|

|

|

|

|

|

|

Скорректированное значение |

Влияние изменения |

|

Показатель |

Отчетный |

Прошедший |

показателязапрошедшийпериод |

учетной политики |

|

|

период |

период |

исходя изучетной политики |

на величину |

|

||

|

|

|||||

|

|

|

|

отчетного периода |

показателя |

|

|

|

|

|

|

|

|

А |

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

Материальные |

35 |

678 |

27 390 |

32 549 |

5159 |

|

затраты |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Впервую графу таблицы заносятся те показатели, учетная политика в отношении которых в отчетном году изменилась в сравнении с предыдущим.

Вграфе 2 дается значение показателя в отчетном периоде исходя из новой учетной политики, в графе 3 - значение показателя в прошедшем периоде исходя из прежней учетной политики.

Вграфе 4 отражается скорректированное значение показателя за прошедший год исходя из новой учетной политики (отчетного года). Разность значений, отраженных в графах 3 и 4, позволяет определить влияние изменения учетной политики на рассматриваемый показатель. Для анализа динамики показателя рассматривается разность значений, отраженных в графах 2 и 4, поскольку в данном случае эти показатели сопоставимы.

Например, в отчетном периоде запасы оценивались по методу ЛИФО, тогда как в прошедшем году применялся метод средней себестоимости. Использование метода ЛИФО в условиях роста цен на запасы, как известно, увеличивает величину материальных затрат в сравнении с методом средней себестоимости. Это видно при сопоставлении граф 3 и 4. Разность в размере 5159 руб. показывает, насколько изменилась (выросла) величина материальных затрат, а следовательно, и себестоимость вследствие изменения учетной политики.

Раскрытие существенных показателей. В данном разделе раскрываются существенные показатели отчетности, а также информация о

367

причинах, вызвавших значительное изменение показателей основных статей бухгалтерской отчетности в отчетном году по сравнению с показателями предыдущего отчетного периода.

Важно дать характеристику наличию основных групп активов и их динамики. Такую информацию целесообразно дать в разрезе внеоборотных (долгосрочных) и оборотных активов.

Подлежат раскрытию:

•стоимость и виды имущества, обремененного залогом;

•данные о резерве под обесценение финансовых вложений, резерве под снижение стоимости материальных ценностей, резерве со-

мнительных долгов. Данные о резерве под обесценение финансовых вложений показаны

в табл. 9.3.

|

|

|

|

Таблица 93 |

|

|

|

|

|

|

|

Вид финансовых |

|

Величинарезерва |

|

||

Остаток на |

Начислено |

Использовано |

Остаток на |

||

вложений |

|||||

начало года |

конец года |

||||

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В пояснительной части бухгалтерской отчетности подлежит раскрытию стоимость материально-производственных запасов, переданных в залог.

Данные о резерве под снижение стоимости материальных ценностей приведены в табл. 9.4.

|

|

|

|

Таблица9.4 |

|

|

|

|

|

|

|

Вид материально- |

|

Величинарезерва |

|

||

производственных |

Остаток на |

Начислено |

Использовано |

Остаток на |

|

запасов |

начало года |

конец года |

|||

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебиторская и кредиторская задолженность. Перечень крупнейших дебиторов организации может быть показан в виде табл. 9.5.

Аналогично может быть представлена информация о важнейших кредиторах.

368

тия требуют доходы, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков (доходы будущих периодов).

Раскрытие информации орасходах. Все расходы, отражаемые в отчете о прибылях и убытках, подразделяются на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие, операционные, внереализационные и чрезвычайные расходы.

При выделении в информации, раскрывающей показатели отчета о прибылях и убытках, видов доходов, составляющих пять и более процентов от общей суммы доходов за отчетный год, одновременно рекомендуется отразить соответствующую каждому виду часть расходов.

В пояснениях к отчету должна быть раскрыта информация о расходах по обычным видам деятельности в разрезе элементов затрат (в виде соответствующего раздела формы № 5 «Приложение к бухгалтерскому балансу»), а также отчислениях, связанных с предстоящими расходами, формированием оценочных резервов, и др.

Кроме того, должны быть раскрыты те расходы, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном периоде на счет прибылей и убытков (расходы будущих периодов). Такая информация может быть полезной при анализе денежных потоков.

Раскрытиеинформациио сегментахбизнеса. Распространяя свою деятельность на различные географические регионы и(или) товарные рынки, предприятия стремятся, занимаясь разными видами деятельности, ограничить предпринимательские риски и обеспечить финансовую устойчивость в условиях меняющейся конъюнктуры рынка.

Объединение в одних статьях бухгалтерского баланса и отчета о прибылях и убытках информации, характеризующей отдельные сегментные и направления бизнеса, не дает внешним пользователям отчетности возможности оценить риски развития каждого из них и, следовательно, предприятия в целом. Именно поэтому в международной и российской практике учета и отчетности предусмотрены требования по раскрытию информации в разрезе отдельных сегментов.

Российские стандарты учета (ПБУ 12 / 2000 «Информация по сегментам») рекомендуют выделять информацию по операционным и географическим сегментам.

Критериями выделения операционных сегментов являются различные риски и выгоды от производства отдельных видов продукции или оказания услуг.

Критериями выделения части компании в географический сегмент считаются: сходство экономических и политических условий, сходство

370