АХД / Анализ финансовой отчетности_под ред Ефимовой Мельник_Уч пос_2006 2-е изд -408с

.pdfОкончаниетабл.4.9

*К внутренним источникам финансирования относится только ЧДПТ.

**К внутренним источникам финансирования относятся: ЧДПТ, денежные средства на начало отчетного периода, дезинвестиции и иные положительные инвестиционные потоки (выручка от продажи долгосрочных финансовых вложений, доходы от этих вложений, поступления от погашения займов, предоставленных другим организациям).

1.Показатели ликвидности. Анализ финансовых коэффициентов ликвидности, для повышения обоснованности оценки реальной платежеспособности организации, полезно дополнить расчетом следующих показателей. Используем данные двух хозяйственных лет: отчетного (отч.) и предыдущего (пр.).

201

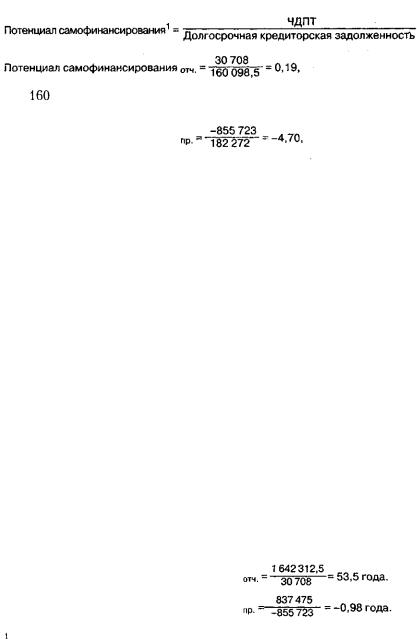

Данные табл. 4.9 свидетельствуют о том, что анализируемая организация сможет бесперебойно осуществлять текущую деятельность за счет поступления денежных средств за ранее отгруженную продукцию. Такой период самофинансирования (1) составлял от 32 до 47 дней. Следовательно, организация в течение двух лет была в состоянии вести основную деятельность только за счет имеющихся в наличии денежных активов и за счет поступления денежных средств за ранее отгруженные товары в течение от одного до полутора месяцев.

где цифры 1 642 312,5 и 837 475 - средняя величина краткосрочных и долгосрочных обязательств соответственно в отчетном и предыдущем периодах.

Коэффициент Бивера считается достаточно представительным показателем платежеспособности. Он рассчитывается по потоку денежных

203

Динамичный показатель степени задолженности по данным табл. 4.9 свидетельствует о том, что отрицательные значения ЧДПТ в предшествующий период не позволяли организации за счет собственных источников погасить основную сумму долга. Однако к концу отчетного года этот показатель достиг 53,5 года. Это означает, что общая сумма задолженности организации к этому моменту более чем в 53,5 раза превышала величину ЧДПТ. Если бы ЧДПТ полностью использовался в будущем на погашение задолженности, которая не росла бы к тому же год от года, то с учетом сформированного на конец отчетного года размера ЧДПТ организации потребовалось бы около 53,5 года, чтобы ее полностью погасить. Таким образом, на конец отчетного периода риск кредиторов несколько снизился. Отметим, что в Германии, например, в «Руководстве по кредитованию» (1992) было определено, что немецкие фирмы должны обеспечивать покрытие своих долгов максимально за 7 лет, чтобы обеспечить достаточный потенциал кредитоспособности. Однако некоторые немецкие предприятия устанавливают для данного показателя свои собственные, более жесткие нормативы. Например, для предприятий фирм Bayer и BASF установлен норматив 3,5 года.

1.10. Если на погашение долга направляют имеющиеся в запасе денежные средства, то рассчитывают показатель степени задолженностинетто:

Кредиты + Займы + Кредиторская задолженность - Денежные средства ЧДПТпослевыплатыдивидендов,процентовиналогов

Для отчетного периода этот показатель равен

Таким образом, если для погашения своей задолженности организация направляет все имеющиеся на счетах и в кассе денежные средства, что на практике редко случается, то срок погашения можно сократить на 1,7 года (с 53,5 до 51,8 года). Как и предыдущий показатель, он является своего рода индикатором и используется в анализе денежных потоков в динамике и для сравнения организаций между собой.

1.11. По аналогии со статичным коэффициентом промежуточного покрытия для погашения задолженности перед кредиторами можно условно привлечь и краткосрочную дебиторскую задолженность. Такой дополнительный источник финансирования позволил бы в 1,4 раза (почти на 15 лет) снизить срок погашения долгов:

206

финансирования и необходимость отслеживания показателей потенциальных сроков погашения ее долгов. При отсутствии просроченной задолженности и неуклонном росте в течение хозяйственного года ЧДПТ можно предположить, что у анализируемой организации не снизятся возможности для самофинансирования и она будет способна своевременно осуществлять текущие платежи.

2. Инвестиционные показатели. Динамика инвестиционных показателей особенно важна, так как интенсивность капитальных вложений различается год от года.

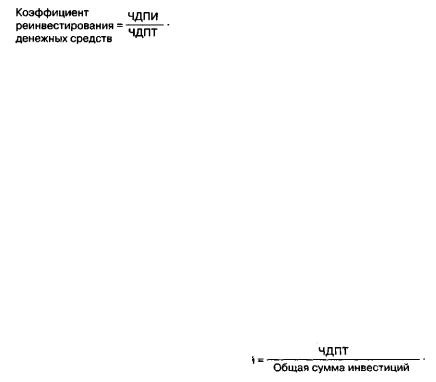

2.1. Особый интерес представляет показатель, характеризующий степень участия ЧДПТ в покрытии дефицитного чистого денежного потока от инвестиционной деятельности (ЧДПИ):

Если ЧДПИ > 0, то это означает, что все инвестиционные вложения во внеоборотные активы организация осуществила за счет дезинвестиций и иных положительных инвестиционных потоков (выручки от продажи долгосрочных финансовых вложений, доходов от этих вложений, поступления денежных средств от погашения займов, предоставленных другим организациям). В этом случае расчет коэффициента реинвестирования денежных средств не проводится.

В отчетном периоде расчет коэффициента показывает, что имеет место 100%-е реинвестирование ЧДПТ. В прошлом же периоде он был равен нулю.

Многократное превышение дефицитного ЧДПИ над ЧДПТ говорит о том, что при полном использовании (реинвестировании) средств от текущей деятельности покрытие оттока денежных средств от инвестиционной деятельности осуществлялось в основном за счет внешнего финансирования.

2.2. Способность предприятия осуществлять инвестиции, не привлекая внешних источников финансирования, отражает показатель степени покрытия инвестиционных вложений:

Степень покрытия инвестиционных |

вложений |

Степень покрытия инвестиционных вложений в отчетном периоде составила 0,036 (30 708 / 863 458) .

Таким образом, в отчетном году лишь 3,6% осуществленных инвестиций во внеоборотные активы было профинансировано за счет ЧДПТ.

208

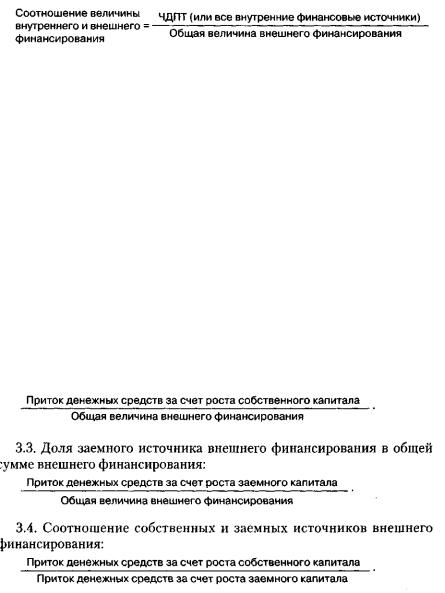

Под общей величиной внешнего финансирования понимается суммарный приток денежных средств в результате роста заемного и собственного капитала, например путем дополнительной эмиссии акций.

Проанализировав объем и временной аспект используемых источников финансирования, можно сделать вывод о положении данной организации на рынке капитала.

Соотношение величины внутреннего и внешнего финансирования в отчетном периоде: 30 708 /6 112 551 = 0,005, где в расчете участвует как внутренний источник финансирования только ЧДПТ

Соотношение величины внутреннего и внешнего финансирования в отчетном периоде: (30 708 + 32 059 + 33 356) / 6 112 551 = 0,016, где в расчете участвуют все внутренние источники финансирования, а не толькоЧДПТ.

Очевидно, что для повышения финансовой устойчивости организации размер внутреннего финансирования должен превышать общую сумму внешних финансовых источников.

Помимо всех источников финансовых средств аналитик может проанализировать отдельно структуру внешнего финансирования. Для этого рассчитывают один из следущих показателей.

3.2. Доля собственного источника внешнего финансирования в общей сумме внешнего финансирования:

i

<

Ввиду того, что в анализируемом периоде приток денежных средств за счет роста собственного капитала отсутствовал, расчеты по формулам, приведенным в п. 3.2-3.4, не проводились.

210