АХД / Анализ финансовой отчетности_под ред Ефимовой Мельник_Уч пос_2006 2-е изд -408с

.pdf• величине предполагаемой потребности во внешнем финансировании.

Несмотря на полезность структуризации денежных потоков по трем областям деятельности (текущей, инвестиционной и финансовой), как, например, в соответствии с МСФО 7, не меньший интерес для анализа денежных потоков представляет информация о внутренних и внешних источниках финансирования организации и направлениях использования ее финансовых средств.

Внешние источники финансирования - рост величины собственного капитала (в первую очередь уставного) и заемного (прежде всего общей суммы кредитов и займов). Снижение же величины собственного и заемного капитала можно, соответственно, считать внешним использованиемденежныхсредств.

Квнутреннимфинансовымисточникамотносятсяденежныесредства на начало отчетного периода, притоки денежных средств от инвестиционной деятельности, выручка от продажи (т.е. дезинвестиции) внеоборотных активов, ценных бумаг и иных долгосрочных финансовых вложений, в том числе доходы от таких вложений, и т. д. и чистый денежный поток от текущей деятельности (ЧДПТ). Последний является основным источником самофинансирования организации и поэтому должен составлять существенную долю в структуре внутреннего финансирования любого хозяйствующего субъекта.

Рассчитывая ЧДПТ косвенным методом, можно выделить две его составляющие: активное самофинансирование и скрытое финансирование.

Направления инвестиций (дезинвестиций) организации. Под активным самофинансированием понимается использование прежде всего собственных средств (чистой прибыли и амортизационных отчислений), а под скрытыми финансовыми источниками - те, которые могут быть на определенном отрезке времени приравнены к собственным, например изменение величины собственного оборотного капитала, доходы будущих периодов.

Изменение величины собственного оборотного капитала как основного скрытого финансового источника можно рассчитать как суммарную величину изменения размера оборотных активов и кредиторской задолженности.

Рост величины оборотных активов (материальных оборотных активов и дебиторской задолженности) считают инвестиционными вложениями (инвестициями), а ее снижение - напротив, дезинвестициями (табл. 4.3).

171

|

Таблица43 |

Направления инвестиций и виды дезинвестиций организации |

|

|

|

Инвестиции |

Дезинвестиции |

|

|

Увеличение размера материальных оборотных |

Уменьшение размера материальных оборотных |

активов (запасов сырья, материалов, полуфаб- |

активов (запасов сырья, материалов, полуфаб- |

рикатов, готовых изделий и товаров) |

рикатов, готовых изделий и товаров) |

|

|

Увеличение дебиторской задолженности, |

Уменьшение дебиторской задолженности, |

в том числе авансов выданных |

в том числе авансов выданных |

|

|

Увеличение кредиторской задолженности, в том числе авансов полученных, принято называть финансированием, а ее снижение - соответственно дефинансированием (табл. 4.4).

Таблица4.4

Источники финансирования и виды дефинансирования организации

Дефинансирование |

Финансирование |

|

|

Уменьшение кредиторской задолженности |

Увеличение кредиторской задолженности |

по поставкам продукции, товаров и услугам |

по поставкам продукции, товаров и услугам |

|

|

Уменьшение авансов полученных |

Увеличение авансов полученных |

|

|

Тогда величину скрытых финансовых источников можно рассчитать как алгебраическую сумму всех денежных притоков в виде дезинвестиций и финансирования и всех денежных оттоков в виде инвестиций в текущие активы и дефинансирования.

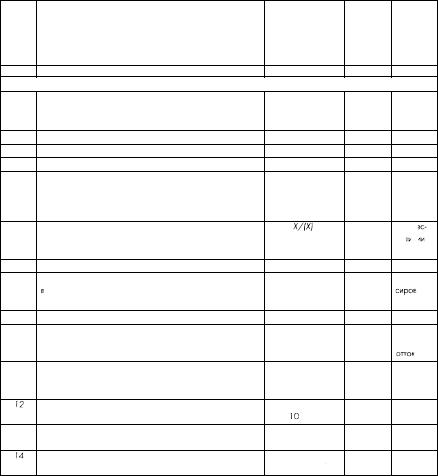

Для формирования развернутой информации о состоянии и движении денежных средств организации может использоваться следующий аналитический отчет (табл. 4.5).

Таблица4.5

Аналитический отчетодвиженииденежных средств (прямойметод), тыс. руб.

Раздел I

|

|

Источники |

|

|

|

№ |

|

и направления |

Приток |

Отток |

|

Показатели |

использования |

денежных |

денежных |

||

строки |

|||||

|

денежных средств |

средств |

средств |

||

|

|

||||

|

|

организации |

|

|

|

|

|

|

|

|

|

] |

2 |

3 |

4 |

5 |

|

|

Денежныепотокипотекущейдеятельности |

|

|

||

|

|

|

|

|

|

1 |

а) Основные виды притоков денежных средств |

|

X |

|

|

|

(поступление выручки от продажи, авансы полученные, |

|

|

|

|

|

полученные проценты, дивиденды и т.д.); |

|

|

|

|

|

б) Прочие поступления в ходе обычной текущей деятельности |

|

|

|

|

|

|

|

|

|

|

172

Продолжение табл. 4.5

173

174

Окончаниетабл.4.5

* В финансовой литературе данный показатель иногда обозначают как Free Cash Flow, или FCF.

Примечания.

х/(х) - цифровое значение соответственно положительного и отрицательного денежного потока.

ЧПДС, ЧОДС - соответственно чистый приток и отток денежных средств. ВП, ВО - соответственно валовой приток и отток.

Проверка сальдо денежных средств на конец периода:

(1)по источникам и направлениям использования денежных средств (стр. 23 + стр. 24);

(2)в разрезе видов деятельности, т. е. текущей, инвестиционной и финансовой (стр. 33 +

+стр.34).

|

|

Раздел II |

|

|

|

|

Расшифровка отдельных денежных потоков |

|

|

|

|

|

|

|

№ |

К строке |

Название строки отчета о движении денежных средств |

Сумма |

|

п/п |

оддс |

(тыс. руб.) |

||

|

||||

1 |

16 |

Прочие поступления: |

|

|

|

|

|

|

|

|

|

1) прочая деятельность (3), кроме инвестиционной и финансовой |

|

|

|

|

|

|

|

|

|

Существенные денежные притоки по обычной текущей деятельности (4) |

|

|

|

|

|

|

|

2 |

26 |

Прочие выплаты в ходе обычной текущей деятельности: |

|

|

|

|

|

|

|

|

|

1) прочая деятельность (3), кроме инвестиционной и финансовой |

|

|

|

|

|

|

|

|

|

Существенные денежные оттоки по обычной текущей деятельности (4) |

|

|

|

|

|

|

(3)Включает все сделки и события, не являющиеся по своему характеру финансовой

иинвестиционной деятельностью (например, сумма, полученная по решению суда, и т. п.).

(4)Существенными считаются денежные потоки, если их нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации.

|

Раздел III |

|

|

|

Справочно |

|

|

|

|

|

|

№ |

Наименование показателя |

Сумма |

|

п/п |

(тыс. руб.) |

||

|

|||

1 |

Из строки 34 поступило по наличному расчету - всего |

|

|

|

|

|

|

2 |

Наличные денежные средства: поступило из банка в кассу организации |

|

|

|

|

|

|

|

сдано в банк из кассы организации |

|

|

|

|

|

|

3 |

Курсовые разницы от операций с активами и пассивами, выраженными в иностранной валюте |

|

|

|

|

|

|

4 |

Штрафы, пени, неустойки по хозяйственным договорам: |

|

|

|

|

|

|

|

полученные |

|

|

|

|

|

|

|

уплаченные |

|

|

|

|

|

|

5 |

Неденежные операции - всего |

|

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

товарообменные |

|

|

|

|

|

|

|

взаимозачеты |

|

|

|

|

|

|

|

прочие (5) |

|

|

|

|

|

175

Примечания.

х/(х) - цифровое значение соответственно положительного и отрицательного денежного потока.

Х/(Х) - цифровое значение соответственно источников и направлений использования (со знаком «минус») денежных средств.

Проверка корректности расчета величины ЧДПТ без учета корректировок и чрезвычайных денежных потоков от текущей деятельности.

1. Активное самофинансирование - /+ (Инвестиции/Дезинвестиции) +/- (Финансирование/Дефинансирование)=Чистыйпромежуточныйденежныйпотокпотекущей деятельности.

2. По текущей деятельности: Валовой приток - Валовой отток = Чистый промежуточныйденежныйпотокпотекущейдеятельности.

3.Активноесамофинансирование+Скрытоефинансирование=Чистыйпромежуточныйденежныйпотокпотекущейдеятельности.

Раздел I ОДДС позволяет использовать главное достоинство прямого метода расчета ЧДПТ, т. е. возможность выявить структуру валовых денежных потоков. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения данной структуры и учесть ее при прогнозе денежных потоков.

Раздел II ОДДС дает расшифровку прочих поступлений и выплат денежных средств, что особенно важно при их существенной доле в валовом денежном потоке.

Раздел III ОДДС отражает неденежные операции (бартер, взаимозачет и т. п.), внутренние денежные потоки (корреспонденции между бухгалтерскими счетами денежных средств), раскрытие которых нецелесообразно в основной части ОДДС. Такие внутренние денежные обороты, как, например, поступление денежных средств в кассу из банка организации (Дт 50 - Кт 51) и возврат денежных средств из кассы в банк (Дт 51 - Кт 50), лишь дублируют денежные потоки и рассматриваются не как движение денежных средств, а как способ управления ими.

В свою очередь использование косвенного метода расчета ЧДПТ позволяет показать, за счет каких неденежных статей величина чистой прибыли (убытка), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ. Нередко случается, что предприятие в условиях использования метода начисления имеет существенную прибыль и вместе с тем низкую платежеспособность.

Как внешний, так и внутренний анализ такого ОДДС можно провести следующим образом.

1-й этап. Подготовка отчета о движении денежных средств к экономическому чтению.

Раздел 1.1. Знакомство с аудиторским заключением.

177

Раздел 1.2. Выявление наличия всех необходимых отчетных форм (включая приложения), реквизитов, подписей.

Раздел 1.3. Проверка взаимоувязки отчета о движении денежных средств с другими формами бухгалтерской (финансовой) отчетности1.

Раздел 1.4. Изучение иных доступных внешних источников информации (отраслевых данных, публикаций в прессе, информации аналитических служб и т. п.).

2-й этап. Экономическое чтение отчета о движении денежных средств во взаимосвязи с другими формами бухгалтерской отчетности.

3-й этап. Анализ информации.

Раздел 3.1. Горизонтальный и вертикальный анализ отчета о движении денежных средств (с последующей интерпретацией рассчитанных финансовых показателей).

Раздел 3.2. Оценка «качества» чистого денежного потока от текущей деятельности - ЧДПТ:

•определение доли активного самофинансирования и скрытого финансирования;

•корректировка источников скрытого финансирования на величину просроченной кредиторской задолженности, по которой могут быть предъявлены штрафные санкции или возбуждена процедура банкротства;

•расчет и оценка показателя «качества» прибыли и доли амортизационных отчислений в формировании чистого денежного потока от текущей деятельности.

Раздел 3.3. Расчет финансовых показателей:

•ликвидности (коэффициент платежеспособности, интервал самофинансирования, коэффициент Бивера, коэффициент покрытия краткосрочных обязательств притоком денежных средств, покрытие процента, показатель потенциала самофинансирования, динамичный показатель степени задолженности, динамичный показатель степени задолженности-нетто, потенциал задолженности, покрытие дивидендов I, покрытие дивидендов II);

•инвестиционной деятельности (коэффициент реинвестирования денежных средств, степень покрытия инвестиционных вложений,

1Для повышения качества анализа отчета о движении денежных средств целесообразно привлечь также прочие формы бухгалтерской отчетности, в том числе баланс, отчет о прибылях и убытках, приложения к годовому отчету, пояснительную записку, и, кроме того, все иные внутренние источники информации - например, внутренние финансовые планы и расчеты, отчеты о движении денежных средств, составленные за любой требуемый для анализа период.

178

1.Показатели для оценки «качества» ЧДПТ. Позволяют оценить возможность ошибочных выводов при использовании величины ЧДПТ в системе финансовых показателей.

2.Показатели ликвидности. Характеризуют уровень платежеспособности организации.

3.Инвестиционные показатели. Характеризуют способность организации покрыть свои инвестиционные вложения без привлечения источников внешнего финансирования, т. е. степень внутреннего самофинансирования.

4.Показатели финансовой политики. За счет противопоставления отраженных в ОДДС источников финансирования можно получить представление о финансовой политике и об относительном значении каждого такого источника для организации. Анализируя объем и временной аспект используемых источников финансирования, субъект анализа делает вывод о положении данной организации на рынке капитала.

5.Показатели рентабельности. Отражают эффективность использования капитала организации.

6.Оценка «качества» выручки от продажи позволяет выявить степень расхождения величины «денежной» выручки (по оплате) и полученной по данным бухгалтерского учета.

Проиллюстрируем анализ ОДДС на примере ОАО «Молоко», используя данные формы № 4. Результаты анализа отчетного периода представлены в табл. 4.6, а анализа предыдущего года - в табл. 4.6а.

Будем считать, что положительный денежный поток на сумму 51 291 тыс. руб. связан с поступлением денежных средств от продажи валюты или краткосрочных финансовых вложений. Следовательно, он относится к текущим поступлениям денежных средств.

Кредиты и займы, предоставленные другими организациями, относятся к финансовой области деятельности, поскольку приводят к росту заемного капитала. Возврат основной суммы кредитов и займов в размере 5 294 321 тыс. руб. отражается как денежный отток по финансовой деятельности. Соответствующие денежные потоки отразим в графе 5.

Проценты же по привлеченному заемному капиталу, учтенные в размере 6751 тыс. руб. при расчете чистой прибыли, отражены отдельно как текущие денежные потоки в графе 3.

Денежные средства, выданные в подотчет, в виде авансов и на прочие расходы, связаны с осуществлением текущей деятельности и поэтому отражены в графе 3.

180