АХД / Анализ финансовой отчетности_под ред Ефимовой Мельник_Уч пос_2006 2-е изд -408с

.pdfАнализ денежных средств

В составе денежных средств в бухгалтерском балансе находят отражение денежные средства, находящиеся на дату составления отчетности в кассе, на расчетных и валютных счетах, на специальных счетах в кредитных организациях (за исключениемумм, отражаемых на депозитных счетах, которые в соответствии с ПБУ 19/02 относятся к финансовым вложениям), а также остаток денежных средств, находящихся в пути («Переводы в пути»).

Для целей как внутреннего, так и внешнего анализа платежеспособности необходимо знать, каким образом и из каких источников предприятие получает денежные средства и каковы основные направления их расходования. Главная цель такого анализа - оценить способность предприятия зарабатывать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов.

Для того чтобы обеспечить пользователей бухгалтерской информации данными об исторических изменениях денежных средств предприятия и их эквивалентов в разрезе основных видов его деятельности, в международной практике используется отчет о движении денежных средств. Начиная с 1996 г. одноименный отчет введен в состав российской отчетности в виде формы № 4.

Денежные средства включают деньги в кассе и те средства на счетах в банке (банках), которыми организация может свободно распоряжаться. Информация о средствах, замороженных на счетах организации, или иных средствах, которыми организация не может распорядиться самостоятельно, раскрывается в приложениях к отчету, с тем чтобы обеспечить взаимную увязку данного отчета и бухгалтерского баланса, отражающего полную величину денежных средств организации.

К денежным средствам приравниваются денежные эквиваленты - краткосрочные высоколиквидные инвестиции предприятия, свободно обратимые в денежные средства и подверженные незначительному риску изменения рыночной цены. Таким образом, конкретный вид краткосрочных финансовых вложений организации может быть признан эквивалентом денежных средств при условии, что у составителя отчета есть уверенность в свободном обращении данной ценной бумаги в деньги без существенной потери в сумме, отраженной в бухгалтерском балансе.

Иногда на практике эквиваленты денежных средств ошибочно отождествляют со статьей бухгалтерского баланса «Краткосрочные финансовые вложения». Приведенное определение денежных эквивалентов указывает на неправомерность такого отождествления. Данный момент

121

необходимо учитывать как при составлении отчета о движении денежных средств, так и при расчете показателя абсолютной ликвидности (см. выше).

Методика анализа информации бухгалтерской отчетности о наличии и движении денежных средств раскрывается в главе 4.

3.3.2. Анализ внеоборотных активов

К внеоборотным относятся активы, срок оборота которых превышает 12 месяцев (или превышает дляительность нормального операционного цикла).

Всоставе внеоборотных активов выделяют:

•нематериальные активы;

•основные средства;

•незавершенное строительство;

•доходные вложения в материальные ценности;.

•долгосрочные финансовые вложения;

•прочие внеоборотные активы

Анализ нематериальных активов

Статья бухгалтерского баланса «Нематериальные активы» отражает информацию о вложениях в нематериальные объекты, используемые в течение долгосрочного периода (свыше 12 месяцев).

Согласно действующему Положению по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000) нематериальными считаются активы, которые:

•не имеют материально-вещественной структуры (формы);

•могут быть отделены от другого имущества;

•используются в производстве продукции, при выполнении работ, оказании услуг или для управленческих нужд организации;

•служат в течение длительного времени;

•не будут перепроданы;

•способны приносить доход в будущем;

•оформлены соответствующими документами, подтверждающими существование самого актива и исключительного права организации на результаты интеллектуальной собственности.

Нематериальные активы принимаются к учету в сумме фактических затрат на их приобретение или создание и расходов по доведению их до состояния, в котором они пригодны к использованию в запланированных целях.

122

Основными задачами анализа нематериальных активов (НМА) являются:

•анализ динамики их состава и структуры;

•анализ движения;

•оценка источников финансирования;

•анализ эффективности использования.

Источниками информации при анализе являются: бухгалтерский баланс, приложение к бухгалтерскому балансу (форма № 5, раздел 4 «Нематериальные активы»), пояснительная записка, раскрывающая информацию о способах начисления амортизации, обосновании срока полезного использования, порядке списания.

Учитывая весьма значительные суммы, которыми характеризуется стоимость нематериальных активов в тех организациях, которые используют современные дорогостоящие компьютерные программы, включая ERP-си- стемы, весьма важно выяснить выбранные методы амортизации нематериальных активов и, используя данные формы № 5 «Приложение к бухгалтерскому балансу», оценить величину начисленной амортизации. Величина данного показателя может оказать значительное влияние на величины текущих расходов, финансового результата, рентабельность деятельности.

Согласно ПБУ14/2000 организация может использовать один из трех способов погашения стоимости нематериальных активов (амортизации):

•линейный - исходя из норм, начисленных организацией на основе срока их полезного использования;

•пропорционально объему продукции (работ, услуг);

•уменьшаемого остатка.

Следует иметь в виду, что при значительной стоимости нематериальных активов выбор метода уменьшаемого остатка повлечет за собой существенное увеличение текущих расходов организации в первые годы эксплуатации (использования). Это, в свою очередь, может оказать влияние на динамику показателей прибыли и рентабельности.

Таким образом, необходимо помнить, что амортизационная политика по отношению к нематериальным активам является важным фактором для оценки расходов организации и анализа ее финансовых потоков.

На величину нематериальных активов в балансе и на расходы организации оказывает влияние срок их полезного использования.

Срокполезного использования объектовНМА определяется организацией самостоятельно исходя из:

• срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

123

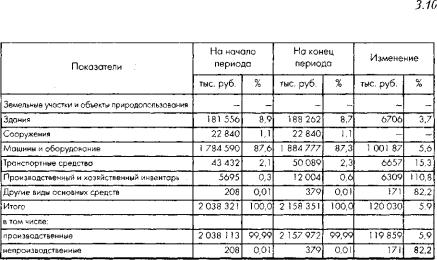

У анализируемого предприятия расчет рассматриваемых показателей по данным бухгалтерской отчетности за отчетный период будет следующим:

Таким образом, можно видеть опережающий рост поступления основных средств по сравнению с их выбытием. Тот факт, что коэффициент замены составил 0,351 (и соответственно коэффициент расширения - 0,649), позволяет говорить о том, что поступление основных средств опережает их выбытие.

Вбухгалтерском балансе основные средства отражаются по остаточной стоимости (за вычетом накопленной амортизации). Следовательно, на величину имущества, отраженную в балансе, и чистые активы организации непосредственное влияние оказывает выбранный способ начисленияамортизации.

Всоответствии с ПБУ 6/01 амортизация по основным средствам может начисляться следующими способами:

•линейным;

•уменьшаемого остатка;

•списания стоимости по сумме чисел лет;

•списания стоимости пропорционально объему продукции.

Не амортизируется стоимость объектов основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования). Кроме того, амортизация не начисляется по объектам жилищного фонда, внешнего благоустройства, другим аналогичным объектам.

Как и при анализе амортизационной политики по отношению к нематериальным активам, важно иметь в виду, что выбор способа на-

127

числения амортизации основных средств оказывает непосредственное влияние на величину основных средств, отражаемую в балансе, сумму расходов организации и финансовый результат ее деятельности, а также денежные потоки.

Для анализа состояния и степени изношенности основных средств используются два основных коэффициента: коэффициент износа

и коэффициент годности:

При расчете этих коэффициентов по данным отчетности организации следует иметь в виду, что основные средства находят отражение в балансе по остаточной стоимости, тогда как данные формы № 5, раздел «Основные средства», содержат сведения о первоначальной стоимости основных средств.

Покажем расчет указанных коэффициентов для анализируемого предприятия на основе информации бухгалтерской отчетности ОАО «Молоко» за отчетный год.

По состоянию на начало анализируемого периода значения показателей составили:

По данным на конец года значение показателя годности составит:

Следовательно, значение коэффициента износа к концу года возрастет до 0,346 или 34,6%.

Учитывая полученные ранее значения показателей движения основных средств (опережающий рост поступления над выбытием) и зная, что учетная политика начисления амортизации по сравнению с преды-

128

; п - период времени, в который ожидается получение будущих доходов (осуществление выплат).

Коэффициент 1/(1 + i) n принято называть коэффициентом дисконтирования.

Например, если ожидается, что актив принесет доход через один год (может быть перепродан за 100 000 руб.), а требуемая ставка доходности на вложенный капитал для организации составляет 20%, то дисконтированная стоимость объекта сегодня - 83 333,3 руб:

PV = 100 000/ (1 + 0,2)*= 83 333 руб.

Если доход от актива будет получен не через один, а через три года, то дисконтированная стоимость при неизменной величине требуемой годовой ставки доходности составит 57 870 руб:

PV = 100 000/ (1 + 0,2)3 = 57 870 руб.

Для расчета дисконтированной стоимости необходимо обоснование ставки дисконтирования, которая позволяет найти для будущих денежных потоков их сегодняшний (текущий) эквивалент. Использование низкой ставки может завысить дисконтированную стоимость будущих денежных поступлений. Использование чрезмерно высокой ставки может привести к занижению дисконтированной стоимости будущих доходов.

На практике применяют различные подходы, в частности метод, согласно которому в качестве ставки дисконтирования используется процентная ставка, характеризующая стоимость финансирования.

Используя метод дисконтирования ожидаемых поступлений от инвестиций в основные средства, можно сопоставить их с самими инвестициями. В том случае, если дисконтированные, т. е. пересчитанные применительно к моменту принятия решения, поступления от инвестиций превышают саму величину инвестиций, то такие вложения средств считаются экономически целесообразными. Соответственно, если поступления от инвестиций оказываются меньше объема затраченных на инвестиционный проект средств, то такие инвестиции считаются нецелесообразными.

Для характеристики результата сопоставления доходов и расходов, связанных с реализацией конкретного инвестиционного проекта, используется расчет чистой дисконтированной стоимости (NPV - от англ. net present value).

Метод чистой дисконтированной стоимости - один из наиболее распространенных способов оценки привлекательности инвестиционных проектов.

130