Метод цепных подстановок в экономическом анализе

Метод цепных подстановок рассмотрим на примере. Исходные данные приведены в табл. 1.2. Определить влияние на уровень рентабельности капитала следующих факторов:

размер прибыли на рубль выручки;

коэффициент оборачиваемости оборотных средств;

фондоотдача основных фондов;

фондоотдача нематериальных активов.

Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых (одного из сомножителей и т.д.) фактической его величиной, все остальные показатели при этом считаются неизменными.

Таким образом, степень влияния того или иного показателя выявляется последовательным вычитанием: первого расчета из второго, второго из третьего и т.д. В первом расчете все величины плановые, в последнем - фактические. Отсюда вытекает правило: число расчетов должно быть на единицу больше, чем число показателей расчетной формулы. При определении влияния 2 факторов (показателей) делают 3 расчета; 3 факторов - 4 расчета; 4 факторов - 5 расчетов.

Таблица 1 .2

Исходные данные

|

Показатели |

Базисный период |

Отчетный период |

Изменения |

|

1. Прибыль, р. 2. Выручка, р. 3. Размер прибыли в расчете на 1 р. выручки, р. 4. Средний остаток оборотных средств, р. 5. Среднегодовая стоимость основных фондов, р. 6. Среднегодовая стоимость нематериальных активов, р. 7. Общая сумма капитала (п. 4 + п. 5 + п. 6), р. |

9600 60000 0,16 5000 37500 400 42900 |

11340 70000 0,162 5385 38890 500 44775 |

+ 1740 |

|

8. Уровень рентабельности капитала (п. 1 :п. 7)х 100% 9. Коэффициент оборачиваемости оборотных средств (п. 2 : п. 4) 10. Фондоотдача основных фондов (п. 2 : п.5) 11. Фондоотдача нематериальных активов (п. 2 : п. 6) |

22,38

12

1,6 150 |

25,33

13

1,8 140 |

|

Поскольку первый расчет включает лишь плановые величины, то его результаты можно взять в готовом виде из плана предприятия; результат последнего расчета, когда все показатели фактические, можно взять из квартального или годового отчета. Следовательно, практически число расчетов оказывается не на единицу больше, а на единицу меньше, т.е. осуществляются лишь промежуточные расчеты. Сначала представим рентабельность капитала в виде анализируемых факторов:

![]()

Где П – прибыль, р. К – капитал, р.

Капитал состоит из стоимости основного и оборотного капиталов и стоимости нематериальных активов.

К = Фосн + Фоб +Фнемат

Таким образом, формула рентабельности капитала выглядит как

![]()

Введем в уравнение выручку:

![]()

Введем фондоотдачу основных фондов, коэффициент оборачиваемости и фондоотдачу нематериальных активов:

где

– П/В - размер прибыли на 1 р. выручки

(1-й фактор); В

где

– П/В - размер прибыли на 1 р. выручки

(1-й фактор); В

ФОосн- фондоотдача основных фондов (2-й фактор);

коб- коэффициент оборачиваемости оборотных средств (3-й фактор);

ФОнемат- фондоотдача нематериальных активов (4-й фактор).

Сделаем на 1 расчет больше, т.е. по формуле рассчитаем рентабельность в базисном периоде Pо:

Определяем влияние 1-го фактора - размера прибыли на 1 р. выручки, т.е. изменяем 1-й фактор (остальные - неизменны):

![]()

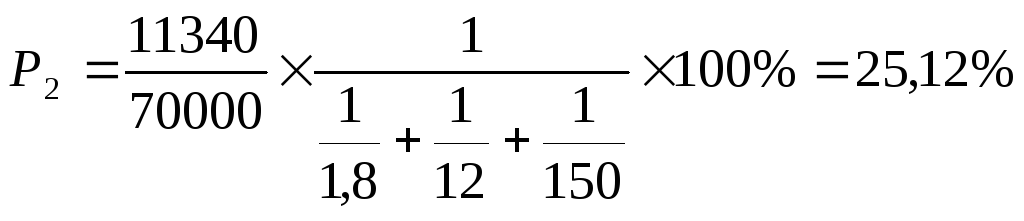

Определяем влияние 2-го фактора - фондоотдачи основных фондов:

Определяем влияние 3-го фактора - коэффициента оборачиваемости оборотных средств:

![]()

Определяем влияние 4-го фактора - фондоотдачи нематериальных активов:

![]()

Прирост рентабельности за счет изменения всех факторов составит

![]()

Определяем долю прироста прибыли за счет каждого фактора:

1740 р. -2,95%

1-й фактор-0,28%.

Тогда влияние первого фактора составит 1740 : 2,95 х 0 28 = = 165,2 р.

Аналогично влияние:

второго фактора - 1740 : 2,95 х 2,46 = 1451,0 р.;

третьего фактора - 1740 : 2,95 х 0,25 = 147,4 р.;

четвертого фактора - 1740 : 2,95 х (-0,04) = -23,6 р.