ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ – ЭТО СПОСОБНОСТЬ СУБЪЕКТА ХОЗЯЙСТВОВАНИЯ ФУНКЦИОНИРОВАТЬ И РАЗВИВАТЬСЯ, СОХРАНЯТЬ РАВНОВЕСИЕ СВОИХ АКТИВОВ И ПАССИВОВ В ИЗМЕНЯЮЩЕЙСЯ ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЕ, ГАРАНТИРУЮЩЕЕ ЕГО ПЛАТЁЖЕСПОСОБНОСТЬ И ИНВЕСТИЦИОННУЮ ПРИВЛЕКАТЕЛЬНОСТЬ В ДОЛГОСРОЧНОЙ ПЕРСПЕКТИВЕ В ГРАНИЦАХ ДОПУСТИМОГО УРОВНЯ РИСКА.

КОЭФ. КОНЦЕНТРАЦИИ |

(Кск) |

= |

СОБСТВЕН. КАПИТАЛА |

||

КОЭФ. КОНЦЕНТРАЦИИ |

(Кзк) |

= |

ЗАЁМНОГО КАПИТАЛА |

||

КОЭФ. ФИНАНСОВОЙ |

(Кфз) |

= |

ЗАВИСИМОСТИ |

||

КОЭФ. ТЕКУЩЕЙ |

(Ктз) |

= |

ЗАДОЛЖЕННОСТИ |

||

КОЭФ. УСТОЙЧИВОГО |

(Куф) |

= |

ФИНАНСИРОВАНИЯ |

||

КОЭФ. ФИН. НЕЗАВИСИМОСТИ |

(Кнки) |

= |

КАПИТАЛИЗ. ИСТОЧНИКОВ |

||

КОЭФ. ФИН. ЗАВ-ТИ |

(Кзки) |

= |

КАПИТАЛИЗ. ИСТОЧНИКОВ |

||

КОЭФ. ПОКРЫТИЯ ДОЛГОВ |

(Кпокр) = |

|

СОБСТВЕННЫМ КАПИТАЛОМ |

||

СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

ЗАЁМНЫЕ СРЕДСТВА ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

СОБСТВЕННЫЙ КАПИТАЛ СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

СОБСТВЕННЫЙ КАПИТАЛ ЗАЁМНЫЙ КАПИТАЛ

ФИНАНСОВЫЙ ЛЕВЕРИДЖ

ФИНАНСОВЫЙ ЛЕВЕРИДЖ –ХАРАКТЕРИЗУЕТ РЕАКЦИЮ СОБСТВЕННОГО КАПИТАЛА НА ПРИВЛЕЧЕНИЕ ЗАЁМНЫХ СРЕДСТВ В ОБОРОТ ПРЕДПРИЯТИЯ.

КОЭФФИЦИЕНТ ФИНАНСОВОГО |

|

ЗАЁМНЫЙ КАПИТАЛ |

|

ЛЕВЕРИДЖА |

(Кфл) |

= |

СОБСТВЕННЫЙ КАПИТАЛ |

ДИНАМИКА КОЭФФИЦИЕНТА ФИНАНСОВОГО ЛЕВЕРИДЖА

СТРУКТУРА АКТИВОВ |

|

НАПРАВЛЕНИЯ ФИНАНСОВОЙ |

|

ПОЛИТИКИ |

|

|

|

|

|

|

|

УРОВЕНЬ ФИНАНСОВОГО |

|

|

|

ТЕМПЫ ПРИРОСТА ЧИСТОЙ ПРИБЫЛИ |

ЛЕВЕРИДЖА |

(Уфл) |

|

= |

ТЕМПЫ ПРИРОСТА ВАЛОВОЙ ПРИБЫЛИ |

ЭФФЕКТ ФИНАНСОВОГО |

|

|

|

ЗК |

РЫЧАГА |

(ЭФР) |

= |

(RОА - Цзк) × СК |

|

РАСЧЁТ СУММЫ ЧИСТЫХ АКТИВОВ

ЧИСТЫЕ АКТИВЫ (РЕАЛЬНАЯ ВЕЛИЧИНА СОБСТВЕННОГО КАПИТАЛА) ПОКАЗЫВАЮТ, ЧТО ОСТАНЕТСЯ СОБСТВЕННИКАМ ПРЕДПРИЯТИЯ ПОСЛЕ ПОГАШЕНИЯ ВСЕХ ОБЯЗАТЕЛЬСТВ В СЛУЧАЕ ЛИКВИДАЦИИ ПРЕДПРИЯТИЯ.

АКТИВЫ, ПРИНИМАЕМЫЕ К РАСЧЕТУ:

•ВНЕОБОРОТНЫЕ АКТИВЫ;

•ОБОРОТНЫЕ АКТИВЫ ЗА ИСКЛЮЧЕНИЕМ ЗАДОЛЖЕННОСТИ ПО ВЗНОСАМ В УСТАВНЫЙ КАПИТАЛ

ПАССИВЫ, ПРИНИМАЕМЫЕ К РАСЧЕТУ:

•ДОЛГЛСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА;

•КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА;

•КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ;

•ЗАДОЛЖЕННОСТЬ УЧРЕДИТЕЛЯМ ПО ВЫПЛАТЕ ДОХОДОВ;

•РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ

ЧИСТЫЕ АКТИВЫ = АКТИВЫ К РАСЧЕТУ – ПАССИВЫ К РАСЧЕТУ

|

ОЦЕНКА ПРОИЗВОДСТВЕННОГО ЛЕВЕРИДЖА |

|||||||

ПРОИЗВОДСТВЕННЫЙ (ОПЕРАЦИОННЫЙ) ЛЕВЕРИДЖ –ХАРАКТЕРИЗУЕТ РЕАКЦИЮ ПРИБЫЛИ |

||||||||

НА ИЗМЕНЕНИЕ ОБЪЕМА ПРОДАЖ |

|

|

|

|

|

|||

УРОВЕНЬ ПРОИЗВОДСТВЕННОГО |

|

|

ТЕМП ПРИРОСТА ПРИБЫЛИ |

|

П |

|||

ЛЕВЕРИДЖА |

|

|

(Кпл) |

= |

ТЕМП ПРИРОСТА ВЫРУЧКИ |

= |

В |

|

БЕЗУБЫТОЧНЫЙ ОБЪЁМ |

|

(Вкр) |

= |

|

СУММА ПОСТОЯННЫХ ЗАТРАТ |

|||

ПРОДАЖ |

|

|

ДОЛЯ МАРЖИНАЛЬНОЙ ПРИБЫЛИ В ВЫРУЧКЕ |

|||||

ЗАПАС ФИНАНСОВОЙ |

|

(ЗФУ) |

= |

ВЫРУЧКА – КРИТИЧЕСКАЯ СУММА ВЫРУЧКИ × 100 |

||||

УСТОЙЧИВОСТИ |

|

|

ВЫРУЧКА |

|

|

|||

|

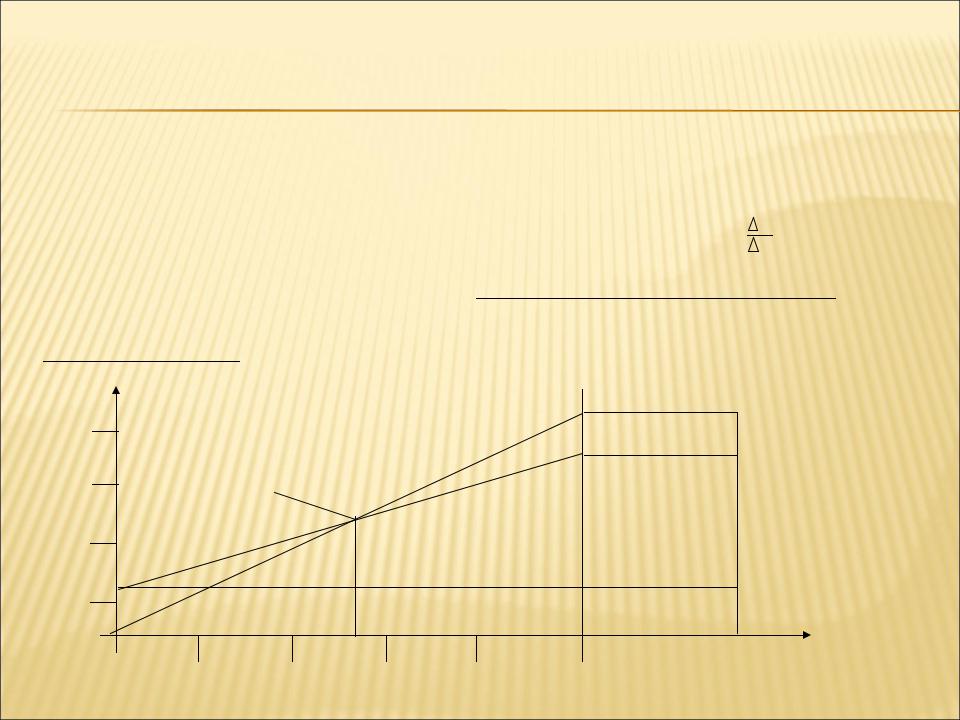

Y, МЛН РУБ. |

|

|

|

|

|

|

|

100 |

|

|

|

|

|

ПРИБЫЛЬ |

|

|

75 |

ТОЧКА БЕЗУБЫТОЧНОСТИ |

|

|

|

|

|

||

50 |

|

|

|

|

|

ПЕРЕМЕННЫЕ |

|

|

|

|

|

|

|

ЗАТРАТЫ |

|

|

|

25 |

|

|

|

|

|

ПОСТОЯННЫЕ |

Х |

|

|

|

|

|

|

|

ЗАТРАТЫ |

|

|

0 |

20 |

40 |

60 |

|

80 |

100 |

|

МЛН РУБ. |

АНАЛИЗ ФИНАНСОВОГО РАВНОВЕСИЯ ВЗАИМОСВЯЗЬ АКТИВОВ И ПАССИВОВ БАЛАНСА

ВНЕОБОРОТНЫЕ АКТИВЫ |

|

I |

|

ДОЛГОСРОЧНЫЕ КРЕДИТЫ |

|

IV |

|

|

|

||||||

|

|

И ЗАЙМЫ |

|

||||

(ОСНОВНОЙ КАПИТАЛ) |

|

|

|

|

|

||

|

|

СОБСТВЕННЫЙ КАПИТАЛ |

|

III |

|||

|

|

|

|

|

|||

ОБОРОТНЫЕ АКТИВЫ |

|

II |

|

||||

|

|

|

|

|

|

||

|

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

V |

|||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЧТОБЫ УЗНАТЬ, КАКАЯ СУММА СОБСТВЕННОГО КАПИТАЛА ИСПОЛЬЗУЕТСЯ В ОБОРОТЕ, НЕОБХОДИМО ОТ ОБЩЕЙ ЕГО СУММЫ ПО РАЗДЕЛУ III ПАССИВА БАЛАНСА ВЫЧЕСТЬ СУММУ ДОЛГОСРОЧНЫХ (ВНЕОБОРОТНЫХ) АКТИВОВ (р. I АКТИВА БАЛАНСА ЗА МИНУСОМ ТОЙ ЧАСТИ, КОТОРАЯ СФОРМИРОВАНА ЗА СЧЁТ ДОЛГОСРОЧНЫХ КРЕДИТОВ БАНКА):

СОБСТВЕННЫЙ ОБОРОТНЫЙ КАПИТАЛ =

р. III + стр. 640 + стр. 650 – (р. I – р. IV) = (р. III + стр. 640 + стр. 650 + р. IV) - р. I.

ДОЛЯ СОБСТВЕННОГО КАПИТАЛА И ДОЛЯ ЗАЁМНОГО КАПИТАЛА В ФОРМИРОВАНИИ ВНЕОБОРОТНЫХ АКТИВОВ:

ДОЛЯ СОБСТВЕННОГО КАПИТАЛА И ДОЛЯ ЗАЁМНОГО КАПИТАЛА В ФОРМИРОВАНИИ ОБОРОТНЫХ АКТИВОВ:

(Дск) |

= |

р. I – р. IV |

(Дзк) |

= |

p. IV |

|

р. I |

|

р. I |

||||

|

|

р. II – p. V |

|

|

p. V |

|

(Дск) |

= |

р.II |

(Дзк) |

= |

|

p. II |

СОБСТВЕННЫЙ ОБОРОТНЫЙ КАПИТАЛ

КОЭФФИЦИЕНТ МАНЁВРЕННОСТИ (Км.к.) = ОБЩАЯ СУММА СОБСТВЕННОГО КАПИТАЛА

ТИПЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

АБСОЛЮТНАЯ |

3 < СОК |

|

К = |

СОК |

> 1 |

|

|

|

|||||

ЗАПАСЫ МЕНЬШЕ СУММЫ СОБСТВЕННОГО |

|

|

||||

ОБОРОТНОГО КАПИТАЛА |

|

|

|

3 |

|

|

НОРМАЛЬНАЯ |

СОК < 3 < Ипл |

|

К = |

Ипл |

> 1 |

|

ЗАПАСЫ БОЛЬШЕ СОБСТВЕННОГО ОБОРОТНОГО, |

|

|

||||

НО МЕНЬШЕ ПЛАНОВЫХ ИСТОЧНИКОВ ИХ |

|

|

|

3 |

|

|

ПОКРЫТИЯ |

|

|

|

|

|

|

|

|

|

|

|

|

|

НЕУСТОЙЧИВОЕ ФИНАНСОВОЕ |

|

|

|

|

|

|

СОСТОЯНИЕ |

|

|

|

Ипл |

|

|

НАРУШАЕТСЯ ПЛАТЁЖНЫЙ БАЛАНС, НО СОХРАНЯЕТСЯ |

3 = Ипл + Ивр |

|

К = |

< 1 |

|

|

ВОЗМОЖНОСТЬ ВОССТАНОВЛЕНИЯ РАВНОВЕСИЯ |

|

|

||||

ПЛАТЁЖНЫХ СРЕДСТВ И ПЛАТЁЖНЫХ ОБЯЗАТЕЛЬСТВ ЗА |

|

|

|

3 |

|

|

|

|

|

|

|

|

|

СЧЁТ ПРИВЛЕЧЕНИЯ ВРЕМЕННО СВОБОДНЫХ |

|

|

|

|

|

|

ИСТОЧНИКОВ СРЕДСТВ В ОБОРОТ ПРЕДПРИЯТИЯ |

|

|

|

|

|

|

|

|

|

|

|

|

|

КРИЗИСНОЕ ФИНАНСОВОЕ |

3 > Ипл + Ивр |

|

К = |

Ипл |

< 1 |

|

СОСТОЯНИЕ |

|

|

||||

ПРЕДПРИЯТИЕ НАХОДИТСЯ НА ГРАНИ БАНКРОТСТВА |

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СПОСОБЫ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ:

•УСКОРЕНИЕ ОБОРАЧИВАЕМОСТИ КАПИТАЛА В ТЕКУЩИХ АКТИВАХ, В РЕЗУЛЬТАТЕ ЧЕГО ПРОИЗОЙДЁТ ОТНОСИТЕЛЬНОЕ ЕГО СОКРАЩЕНИЕ НА РУБЛЬ ОБОРОТА,

•ОБОСНОВАННОЕ УМЕНЬШЕНИЕ ЗАПАСОВ И ЗАТРАТ (ДО НОРМАТИВА),

•ПОПОЛНЕНИЕ СОБСТВЕННОГО ОБОРОТНОГО КАПИТАЛА ЗА СЧЁТ ВНУТРЕННИХ И ВНЕШНИХ ИСТОЧНИКОВ.

Тема 14. ДИАГНОСТИКА ВЕРОЯТНОСТИ БАНКРОТСТВА ПРЕДПРИЯТИЯ

1.ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ; 2.ОПРЕДЕЛЕНИЕ РЕЗЕРВОВ УЛУЧШЕНИЯ

ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ; 3. ОПРЕДЕЛЕНИЕ ТИПА И ФОРМЫ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ НЕСОСТОЯТЕЛЬНЫХ ПРЕДПРИЯТИЙ

ОБЪЕКТЫ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

ЭТАПЫ АНАЛИЗА

АКТИВЫ И ПАССИВЫ БАЛАНСА ОРГАНИЗАЦИИ

БУХГАЛТЕРСКИЙ БАЛАНС ОРГАНИЗАЦИИ

1.ОПРЕДЕЛЕНИЕ ПРИЗНАКОВ БАНКРОТСТВА 2.ОПРЕДЕЛЕНИЕ ПРИЧИН БАНКРОТСТВА 3.ОПРЕДЕЛЕНИЕ ТИПА ПРОЦЕДУР БАНКРОТСТВА 4.ОПРЕДЕЛЕНИЕ ФОРМЫ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯНЕСОСТОЯТЕЛЬНЫХ ПРЕДПРИЯТИЙ

ПОКАЗАТЕЛИ ДЛЯ ОЦЕНКИ И ПРОГНОЗИРОВАНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

|

|

ПОКАЗАТЕЛЬ |

|

|

|

АЛГОРИТМ РАСЧЁТА |

|

ХАРАКТЕРИСТИКА |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. ОБЩИЕ ПОКАЗАТЕЛИ |

|

|

|

|

||

|

|

СРЕДНЕМЕСЯЧНАЯ |

|

К 1 = |

|

ВАЛОВАЯ ВЫРУЧКА ПО ОПЛАТЕ |

|

МАСШТАБ БИЗНЕСА ОРГАНИЗАЦИИ |

||||

|

|

|

|

|

||||||||

|

|

ВЫРУЧКА (К 1) |

|

|

ЧИСЛО МЕСЯЦЕВ ПЕРИОДА |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДОЛЯ ДЕНЕЖНЫХ |

|

К 2 = |

|

ДЕНЕЖНЫЕ СРЕДСТВА В ВЫРУЧКЕ |

|

ФИНАНСОВЫЙ РЕСУРС ОРГАНИЗАЦИИ, |

||||

|

|

СРЕДСТВ В ВЫРУЧКЕ |

|

|

ВАЛОВАЯ ВЫРУЧКА ПО ОПЛАТЕ |

|

ВОЗМОЖНОСТЬ СВОЕВРЕМЕН НОГО |

|||||

|

|

(К 2) |

|

|

|

|

|

|

|

ИСПОЛЬЗОВАНИЯ СВОИХ ОБЯЗАТЕЛЬСТВ |

|

|

|

|

СРЕДНЕСПИСОЧНАЯ |

|

|

СООТВЕТСТВУЕТ СТРОКЕ 850 |

|

МАСШТАБЫ ДЕЯТЕЛЬНОСТИ |

|||||

|

|

ЧИСЛЕННОСТЬ |

|

|

|

Ф. № 5 ПО ОКУД |

|

ПРЕДПРИЯТИЯ |

||||

|

|

ПЕРСОНАЛА (К 3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ |

|

|

|

|

||||

ПРОДОЛЖИТЕЛЬНОСТЬ |

|

|

|

К 4 = |

СТР. 290 Ф. № 1 |

|

|

ПОКАЗЫВАЕТ, ЗА СКОЛЬКО МЕСЯЦЕВ |

||||

ОБОРОТА ОБОРОТНЫХ |

|

|

|

К 1 |

|

ОБОРАЧИВАЮТСЯ ОБОРОТНЫЕ |

||||||

|

|

|

|

|

||||||||

АКТИВОВ (К 4) |

|

|

|

|

|

|

|

АКТИВЫ |

|

|||

ПРОДОЛЖИТЕЛЬНОСТЬ |

|

К 5 = |

|

(СТР. 210 + СТР. 220 – СТР. 215) Ф. № 1 |

|

ХАРАКТЕРИЗУЕТ СКОРОСТЬ |

||||||

ОБОРОТА СРЕДСТВ В |

|

|

|

|

К 1 |

|

ОБОРАЧИВАЕМОСТИ КАПИТАЛА В |

|||||

ПРОИЗВОДСТВЕ (К 5) |

|

|

|

|

|

|

|

ЗАПАСАХ |

|

|||

ПРОДОЛЖИТЕЛЬНОСТЬ |

|

|

|

(СТР. 290 – СТР. 210 – СТР 220 + |

|

ХАРАКТЕРИЗУЕТ СКОРОСТЬ ПОГАШЕНИЯ |

||||||

ОБОРОТА СРЕДСТВ В |

|

К 6 = |

|

|

+ СТР. 215) Ф. № 1 |

|

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ |

|||||

РАСЧЁТАХ (К 6) |

|

|

|

К 1 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

3. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ |

|

|

|

|

|||

РЕНТАБЕЛЬНОСТЬ |

|

|

|

К 7 = |

СТР. 160 Ф. № 2 |

|

ХАРАКТЕРИЗУЕТ ЭФФЕКТИВНОСТЬ |

|||||

ОБОРОТНОГО |

|

|

|

СТР. 290 Ф. № 1 |

|

ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО |

||||||

КАПИТАЛА (К 7) |

|

|

|

|

|

|

|

КАПИТАЛА ОРГАНИЗАЦИИ |

||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

РЕНТ-ТЬ ПРОДАЖ (К 8) |

|

|

|

К 8 = |

СТР. 050 Ф. № 2 |

|

СКОЛЬКО ПОЛУЧЕНО ПРИБЫЛИ |

|||

|

|

НА РУБЛЬ ВЫРУЧКИ |

|

|

|

СТР. 010 Ф. № 2 |

|

НА РУБЛЬ ВЫРУЧКИ |

||||

|

|

|

|

|

|

|

||||||

|

|

ПОКАЗАТЕЛЬ |

|

|

АЛГОРИТМ РАСЧЁТА |

|

ХАРАКТЕРИСТИКА |

|

||||||||||

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

4. ПОКАЗАТЕЛИ ПЛАТЁЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

СТЕПЕНЬ ПЛАТЁЖЕ- |

|

|

|

|

|

|

ЗАЁМНЫЕ СРЕДСТВА |

|

СРОКИ ВОЗМОЖНОГО ПОГАШЕНИЯ ВСЕЙ |

||||||||

|

СПОСОБНОСТИ |

|

К 9 = |

|

|

|

(СТР. 590 + СТР. 610) Ф. № 1 |

|

КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ, ЕСЛИ |

|

||||||||

|

ОБЩАЯ (К 9) |

|

|

|

|

|

К 1 |

|

|

ВСЮ ВЫРУЧКУ НАПРАВЛЯТЬ НА РАСЧЁТЫ |

|

|||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С КРЕДИТОРАМИ |

|

||

|

|

КОЭФФИЦИЕНТ |

|

|

|

|

|

|

|

|

|

|

|

УМЕНЬШЕНИЕ ЕГО УРОВНЯ ХАРАКТЕРИ- |

|

|||

|

|

ЗАДОЛЖЕННОСТИ ПО |

|

К 10 = |

|

|

|

(СТР. 590 + СТР. 610) Ф. № 1 |

|

|

ЗУЕТ ПЕРЕНОС СТРУКТУРЫ ДОЛГОВ В СТО- |

|

||||||

|

|

КРЕДИТАМ (К 10) |

|

|

|

|

|

К 1 |

|

РОНУ ТОВАРНЫХ КРЕДИТОВ, НЕПЛАТЕ- |

|

|||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЖЕЙ БЮДЖЕТУ И ПО ВНУТРЕННИМ ДОЛ- |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ГАМ, ЧТО ОЦЕНИВАЕТСЯ ОТРИЦАТЕЛЬНО |

|

||

|

КОЭФФИЦИЕНТ ЗАДОЛ- |

|

|

|

|

|

|

|

|

|

|

|

ПОВЫШЕНИЕ ЕГО УРОВНЯ ХАРАКТЕРИ- |

|

||||

|

ЖЕННОСТИ ПО ДРУГИМ |

|

К 11 = |

|

|

|

(СТР.621 + СТР. 625) Ф. № 1 |

|

|

ЗУЕТ УВЕЛИЧЕНИЕ УДЕЛЬНОГО ВЕСА |

|

|||||||

|

ОРГАНИЗАЦИЯМ (К 11) |

|

|

|

|

|

К1 |

|

ТОВАРНЫХ РЕДИТОВ В ОБЩЕЙ СУММЕ |

|

||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДОЛГОВ |

|

||

|

КОЭФФИЦИЕНТ ЗАДОЛ- |

|

|

|

|

|

|

|

|

|

|

|

|

ПОВЫШЕНИЕ ЕГО УРОВНЯ ХАРАКТЕРИ- |

|

|||

|

ЖЕННОСТИ ФИСКАЛЬ- |

|

К 12 = |

|

|

|

(СТР. 623 + СТР. 624) Ф. № 1 |

|

ЗУЕТ УВЕЛИЧЕНИЕ УДЕЛЬНОГО ВЕСА ЗА- |

|

||||||||

|

НОЙ СИСТЕМЕ (К 12) |

|

|

|

|

|

К 1 |

|

|

ДОЛЖЕННОСТИ БЮДЖЕТУ В ОБЩЕЙ |

|

|||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СУММЕ ДОЛГОВ |

|

||

|

КОЭФФИЦИЕНТ ВНУТ- |

|

|

|

(СТР. 622 + СТР. 630 + СТР. 640 + |

|

ПОВЫШЕНИЕ ЕГО УРОВНЯ ХАРАКТЕРИ- |

|

||||||||||

|

РЕННЕГО ДОЛГА (К 13) |

|

|

К 13 = |

|

|

|

+ СТР. 650 + СТР. 660) Ф. № 1 |

|

ЗУЕТ УВЕЛИЧЕНИЕ УДЕЛЬНОГО ВЕСА |

|

|||||||

|

|

|

|

|

|

|

|

|

К 1 |

|

|

ВНУТРЕННЕГО ДОЛГА В ОБЩЕЙ СУММЕ |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДОЛГОВ |

|

||

|

СТЕПЕНЬ ПЛАТЁЖЕСПО- |

|

|

|

|

|

|

|

|

|

|

|

СРОКИ ВОЗМОЖНОГО ПОГАШЕНИЯ |

|

||||

|

|

СОБНОСТИ ПО ТЕКУ- |

|

К 14 = |

|

|

|

СТР. 690 Ф. № 1 |

|

ТЕКУЩЕЙ ЗАДОЛЖЕННОСТИ |

|

|||||||

|

ЩИМ ОБЯЗАТЕЛЬСТВАМ |

|

|

|

|

К 1 |

|

ПЕРЕД КРЕДИТОРАМИ |

|

|||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

(К 14) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

КОЭФФИЦИЕНТ ПОКРЫ- |

|

|

|

|

|

|

|

|

|

|

|

ПОКАЗЫВАЕТ, НАСКОЛЬКО ТЕКУЩИЕ |

|

||||

|

ТИЯ ТЕКУЩИХ ОБЯЗА- |

|

К 15 = |

|

|

|

СТР. 290 Ф. № 1 |

|

ОБЯЗАТЕЛЬСТВА ПОКРЫВАЮТСЯ |

|

||||||||

|

ТЕЛЬСТВ ОБОРОТНЫМИ |

|

|

|

|

СТР. 690 Ф. № 1 |

|

ОБОРОТНЫМИ АКТИВАМИ |

|

|||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

АКТИВАМИ (К 15) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПОКАЗАТЕЛЬ |

|

|

АЛГОРИТМ РАСЧЁТА |

ХАРАКТЕРИСТИКА |

|

|||||||||

|

СОБСТВЕННЫЙ КАПИ- |

|

|

|

|

|

|

|

|

|

|

|

ОТСУТСТВИЕ ЕГО ПОКАЗЫВАЕТ, ЧТО ВСЕ |

|

|

|

ТАЛ В ОБОРОТЕ (К 16 |

К 16 = (СТР. 490 – СТР. 190) Ф. № 1 ) |

ОБОРОТНЫЕ АКТИВЫ СФОРМИРОВАНЫ |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗА СЧЁТ ЗАЁМНЫХ СРЕДСТВ |

|

|

|

ДОЛЯ СОБСТВЕННОГО |

К 17 = |

(СТР. 490 – СТР. 190) Ф. № 1 |

ОПРЕДЕЛЯЕТ СТЕПЕНЬ ОБЕСПЕЧЕН- |

|

||||||||||

|

КАПИТАЛА В ОБОРОТ- |

|

|

|

|

СТР. 290 Ф. № 1 |

НОСТИ ОРГАНИЗАЦИИ СОБСТВЕННЫМИ |

|

|||||||

|

НЫХ АКТИВАХ (К 17) |

|

|

|

|

|

|

|

|

|

|

|

ОБОРОТНЫМИ СРЕДСТВАМИ |

|

|

|

КОЭФФИЦИЕНТ |

К 18 = |

|

СТР. 490 Ф. № 1 |

ПОКАЗЫВАЕТ, КАКАЯ ЧАСТЬ АКТИВОВ |

|

|||||||||

|

ФИНАНСОВОЙ |

|

СТР. 300 Ф. № 1 |

|

|

СФОРМИРОВАНА ЗА СЧЁТ СОБСТВЕННЫХ |

|

||||||||

|

АВТОНОМИИ (К 18) |

|

|

|

|

|

|

|

|

|

|

|

СРЕДСТВ ОРГАНИЗАЦИИ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

5. ПОКАЗАТЕЛИ ИНТЕНСИФИКАЦИИ ПРОЦЕССА ПРОИЗВОДСТВА |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СРЕДНЕМЕСЯЧНАЯ |

|

|

|

К 19 = |

К 1 |

|

ХАРАКТЕРИЗУЕТ УРОВЕНЬ ПРОИЗВОДИ- |

|

||||||

|

ВЫРАБОТКА НА ОДНО- |

|

|

|

К 3 |

ТЕЛЬНОСТИ (ИНТЕНСИВНОСТИ) ТРУДА |

|

||||||||

|

|

|

|

|

|

|

|

||||||||

|

ГО РАБОТНИКА (К 19) |

|

|

|

|

|

|

|

|

|

|

|

РАБОТНИКОВ ПРЕДПРИЯТИЯ |

|

|

|

ФОНДОВАЯ ОТДАЧА |

|

К 20 = |

|

|

К 1 |

|

ХАРАКТЕРИЗУЕТ ИНТЕНСИВНОСТЬ |

|

||||||

|

(К 20) |

|

|

СТР. 190 Ф. № 1 |

ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ |

|

|||||||||

|

|

|

|

|

|

|

|||||||||

|

6. ПОКАЗАТЕЛИ ИНВЕСТИЦИОННОЙ АКТИВНОСТИ ОРГАНИЗАЦИИ |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

КОЭФФИЦИЕНТ |

К 21 = |

(СТР. 130 + СТР. 135 + СТР. 140) Ф. № 1 |

|

ХАРАКТЕРИЗУЕТ ИНВЕСТИЦИОННЫЕ |

|

|||||||||

|

ИНВЕСТИЦИОННОЙ |

|

|

|

|

СТР. 190 Ф. № 1 |

АКТИВНОСТЬ ОРГАНИЗАЦИИ |

|

|||||||

|

АКТИВНОСТИ (К 21) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. ПОКАЗАТЕЛИ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПЕРЕД БЮДЖЕТОМ И ГОСУДАРСТВЕННЫМИ НЕБЮДЖЕТНЫМИ ФОНДАМИ

КОЭФФИЦИЕНТЫ ИСПОЛНЕНИЯ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ ПЕРЕД ФЕДЕРАЛЬНЫМ БЮДЖЕТОМ (К 22), БЮДЖЕТОМ СУБЪЕКТА РФ (К 23), МЕСТНЫМ БЮДЖЕТОМ (К 24), ГОСУДАРСТВЕННЫМИ НЕБЮДЖЕТНЫМИ ФОНДАМИ (К 25) И ПЕНСИОННЫМ ФОНДОМ РФ (К 26) ОПРЕДЕЛЯЮТСЯ КАК ОТНОШЕНИЕ ВЕЛИЧИНЫ УПЛАЧЕННЫХ НАЛОГОВ (ВЗНОСОВ) К ВЕЛИЧИНЕ НАЧИСЛЕННЫХ НАЛОГОВ (ВЗНОСОВ) ЗА ТОТ ЖЕ ПЕРИОД:

К i = |

НАЛОГИ (ВЗНОСЫ) УПЛАЧЕННЫЕ |

НАЛОГИ (ВЗНОСЫ) НАЧИСЛЕННЫЕ |