1.3. Взаимосвязь

производственного и финансового анализа.

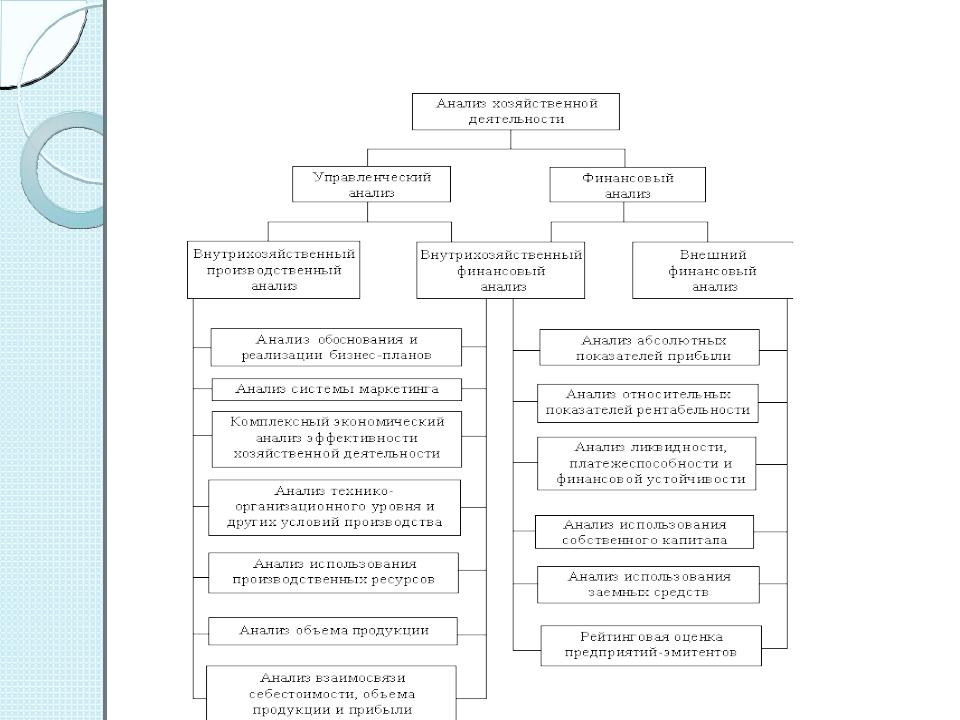

АХД основывается на управленческом и финансовом анализе предприятия.

Управленческий анализ включает в свою систему производственный и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию. Субъектами управленческого анализа являются только руководство и привлекаемые им аудиторы консультанты. Информационной базой управленческого анализа является вся система информации о деятельности предприятия – о технической подготовке производства, нормативная и плановая информация, хозяйственный учет, в том числе данные оперативного, бухгалтерского и статистического учета, внешняя публичная финансовая и вся система внутрихозяйственной отчетности, прочие виды информации, в том числе опросы специалистов, информация производственных совещаний, пресса.

Особенностями управленческого анализа являются:

ориентация результатов анализа на цели и интересы руководства предприятия;использование всех источников информации для анализа;отсутствие регламентации анализа со стороны государственных органов;

комплексность анализа, изучение всех сторон деятельности предприятия;интеграция учета, анализа, планирования и принятия решений;

максимальная закрытость результатов анализа в целях сохранения коммерческой тайны. Финансовый анализ является частью общего полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов:

финансовый анализ;управленческий анализ.

Примерная схема содержания анализа хозяйственной деятельности

масштабе предприятия на финансовый учет и управленческий учет.

Финансовый анализ, основывающийся только на данных публичной бухгалтерской отчетности, приобретает характер внешнего анализа, т. е. анализа, проводимого за пределами предприятия заинтересованными контрагентами, собственниками или государственными органами.

Особенностями внешнего финансового анализа являются:

•множественность субъектов анализа, пользователей информации о деятельности предприятия;

•разнообразие целей и интересов субъектов анализа;

•наличие типовых методик, стандартов учета и отчетности;

•ориентация анализа только на публичную, внешнюю отчетность предприятия;

•ограничение задач анализа как следствие предыдущего фактора;

•максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной финансовой отчетности, составляют:

•анализ абсолютных показателей прибыли;

•анализ относительных показателей рентабельности;

•анализ финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

•анализ эффективности использования собственного и заемного капитала;

•экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

При проведении внутрихозяйственного финансового анализа используются в качестве источника информации, кроме финансовой отчетности, также и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативная и плановая информация.

Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе

маркетинга, т. е. в системе управления производством и реализацией продукции,

1.4 Источники анализа хозяйственной деятельности предприятия:

Учётные:

а). бухгалтерский учёт и отчётность;б). статистический учёт и отчётность;в). оперативный учёт и отчётность;г). выборочные учётные данные.

Внеучётные:

а). материалы внутриведомственных и вневедомственных ревизий;б). материалы внешнего и внутреннего аудита;в). материалы лабораторного и врачебно-санитарного контроля;г). материалы проверок налоговой;

д). материалы постоянно действующих производственных совещаний;е). материалы собраний трудовых коллективов;ж). материалы печати;

з). Материалы в виде объяснительных и докладных записок.

Плановые:

а). оперативные;б). текущие;в). перспективные;

г). нормативные материалы;д). сметы.

ИСТОЧНИКИ ИНФОРМАЦИИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

|

Учетные источники: |

|

|

|

Внеучетные источники: |

||

Обладают |

максимальной |

ступенью |

|

|

Обладают меньшей степенью достоверности, очень |

||

достоверности данных и содержат реальную |

|

|

часто содержат оптимальные (идеальные) величины, |

||||

фактически существующую информацию: |

|

|

мнение людей или абстрактные показатели: |

||||

•Данные |

бухгалтерской |

(финансовой) |

|

|

•Данные плановых заданий; |

||

отчетности; |

|

|

|

|

|

•Информация оперативных и производственных |

|

•Данные статического |

учета и отчетнсти |

|

|

совещаний, докладных записок; |

|||

|

|

|

|

|

|

•Информация СМИ; |

|

|

|

|

|

|

|

•Данные нормативно-справочного характера и др. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По способу измерения:

•Стоимостные – используются для обобщения разнородной информации

•Натуральные – определяют объемы

материальных ценностей

•Трудовые – измеряют количество и нормы живого труда

Система измерителей в экономическом анализе

По эффективности влияния на результат:

•Количественные (объемные)

•Качественные – определяют

степень интенсивности использования количественных

показателей

По способу выражения:

•Абсолютные – определяют размеры

и |

объемы |

|

экономических |

|

показателей |

|

|

|

|

•Удельные |

– |

определяют |

||

относительный |

удельный |

вес |

||

показателей |

или |

|

степень |

|

изменения, выражаются в процентах

1.5. Факторы, влияющие на хозяйственную деятельность:

На ХД предприятия оказывает влияние большое количество внешних и внутренних факторов, управление которыми – задача АХД.

Факторы можно классифицировать:

Экстенсивные:

а) повышение количества используемых ресурсов (средства труда, предметы труда и работники);

б). увеличение времени использования ресурсов (увеличение времени использования рабочей силы, функционирования основных фондов, продолжительности оборота оборотных фондов, основных фондов);

в). устранение непроизводственного использования ресурсов (средств труда, предметов труда, рабочей силы);

Интенсивные:

а). совершенствование качественных характеристик использования ресурсов (средств и предметов труда, рабочей силы);

б). совершенствование процессов функционирования использования ресурсов (технологий, организации труда и производства, организации управления, ускорение оборачиваемости оборотных средств и основных фондов).

Классификация факторов для анализа результатов деятельности предприятия

При выполнении комплексного АХД выделяются следующие этапы.

На первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

На втором этапе разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа.

На третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.).

На четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д.

На пятом этапе выполняется факторный анализ: выделяются факторы и определяется их влияние на результат.

На шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства.

На седьмом этапе происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований является наиболее целесообразной с точки зрения теории и практики АХД.

В качестве важнейшего элемента методики АХД выступают технические приемы, и способы анализа. Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для:

первичной обработки собранной информации (проверки, группировки, систематизации);

изучения состояния и закономерностей развития исследуемых объектов;определения влияния факторов на результаты деятельности предприятий;

подсчета неиспользованных и перспективных резервов повышения эффективности производства;обобщения результатов анализа и комплексной оценки деятельности предприятий;

обоснования планов экономического и социального развития, управленческих решений, различных мероприятий.

В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок).

Последовательность комплексного АХД предприятия:

1). Уточнение объекта, цели и задачи анализа, составлении плана.

2). Разработка системы показателей для характеристики объекта.

3). Сбор и подготовка к анализу необходимой информации.

4). Сравнение фактических результатов хозяйственной деятельности с показателями плана отчётного года, фактическими показателями прошлых лет.

5). Выполнение факторного анализа:

-выделение факторов и расчёт их влияния на результат;

-выявление резервов повышения эффективности производства;

-разработка мероприятий по использованию резервов.