§ 11. Финансы местного самоуправления

Понятие и общие принципы формирования местных бюджетов

В настоящее время вопросы формирования и использования местных финансов регулируются Конституцией РФ, в ст. 132 которой говорится: «Органы местного самоуправления самостоятельно формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы…» Данные нормы получили развитие в Бюджетном и Налоговом кодексах, а также в Федеральном законе от 6 октября 2003 г. № 131-ФЗ.

Само понятие местных финансов в этих законодательных актах не используется, однако из анализа регулирующих норм можно сделать вывод о том, что к местным финансам относятся средства местных бюджетов, которые являются составной частью экономической основы местных бюджетов.

Под местными финансами понимается вся совокупность денежных средств, формируемых и используемых для решения вопросов местного значения и осуществления отдельных государственных полномочий, переданных органам местного самоуправления. Необходимый объем финансовых средств является важнейшим условием деятельности жизнеобеспечения населения и комплексного социально-экономического развития муниципального образования. Приращение и эффективное использование финансовых средств – одни из основных задач органов местного самоуправления.

В ст.9 Европейской хартии местного самоуправления сформулированы следующие требования к финансовым ресурсам местного самоуправления:

1) достаточность собственных финансовых средств и их соразмерность предоставленным полномочиям;

2) свобода распоряжения этими средствами при осуществлении своих функций;

3) поступление хотя бы части финансовых средств местного самоуправления за счет местных сборов и налогов;

4) защита более слабых органов местного самоуправления за счет процедур финансового выравнивания;

5) предоставление субсидий не должно идти в ущерб выбору политики органов местного самоуправления.

Каждое муниципальное образование должно иметь собственный бюджет. Бюджетный кодекс РФ определяет местный бюджет как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

К ведению органов местного самоуправления Бюджетный кодекс РФ относит:

1) установление порядка составления и рассмотрения проектов местных бюджетов; осуществление контроля за их исполнением и утверждение отчетов об исполнении местных бюджетов;

2) составление и рассмотрение проектов местных бюджетов, утверждение и исполнение местных бюджетов, осуществление контроля за их исполнением и утверждение отчетов об исполнении местных бюджетов;

3) определение порядка направления в местные бюджеты доходов от использования муниципальной собственности, местных налогов и сборов, иных доходов местных бюджетов;

4) определение порядка и условий предоставления финансовой помощи и бюджетных ссуд из местных бюджетов;

5) предоставление финансовой помощи и бюджетных ссуд из местных бюджетов;

6) определение порядка осуществления муниципальных заимствований;

7) осуществление муниципальных заимствований и управление муниципальным долгом.

С разделением муниципальных образований на поселения, муниципальные районы и городские округа бюджетная система РФ преобразуется из трехуровневой (1 – федеральный бюджет; 2 – бюджеты субъектов РФ; 3 – местные бюджеты) в четырехуровневую (1 – федеральный бюджет; 2 – бюджеты субъектов РФ; 3 – бюджеты муниципальных районов (городских округов); 4 – бюджеты поселений). При этом бюджет муниципального района и свод бюджетов поселений, входящих в его состав, составляют консолидированный бюджет муниципального района.

В местных бюджетах могут быть предусмотрены в качестве их составной части сметы расходов отдельных населенных пунктов, не являющихся муниципальными образованиями. Порядок разработки, утверждения и исполнения этих смет определяется органами местного самоуправления.

Государство предоставляет органам местного самоуправления определенные финансовые гарантии, необходимые для обеспечения потребностей населения. Важнейшей гарантией является гарантия финансовой самостоятельности, включающая наличие собственных источников доходов, самостоятельное формирование, утверждение и исполнение местных бюджетов при соблюдении бюджетного и налогового законодательства.

Представительный орган муниципального образования осуществляет рассмотрение проекта бюджета, утверждение бюджета и отчета о его исполнении. Перед принятием бюджета и утверждением отчета о его исполнении ФЗ от 6 октября 2003 г. № 131-ФЗ предусматривает обязательное проведение публичных слушаний, которые позволяют сделать бюджетный процесс в муниципальном образовании открытым (прозрачным).

К ведению местной администрации относятся: составление проекта соответствующего бюджета, его исполнение и распоряжение бюджетными средствами.

Формирование доходной базы местных бюджетов

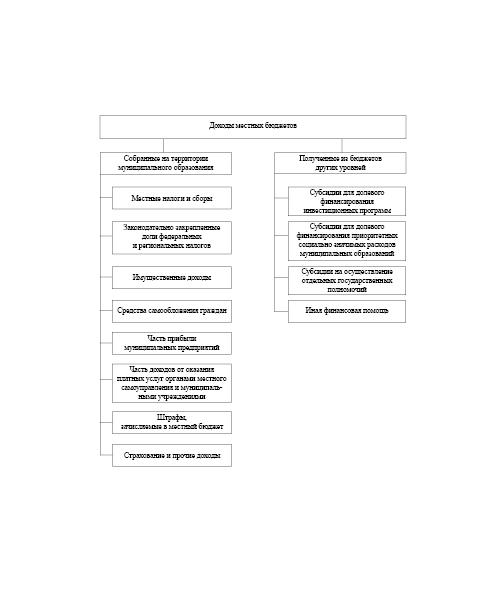

Федеральный закон от 6 октября 2003 г. № 131-ФЗ разделяет доходы местных бюджетов на собственные и полученные в виде субвенций для осуществления отдельных государственных полномочий. К собственным доходам относятся:

1) доходы от местных, региональных и федеральных налогов и сборов, закрепленные за местными бюджетами;

2) средства самообложения граждан;

3) безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований;

4) доходы от использования муниципального имущества;

5) часть прибыли муниципальных предприятий;

6) штрафы, добровольные пожертвования и иные поступления (см. рис. 8).

Согласно Федеральному закону от 29 июля 2004 г. № 95-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации о налогах и сборах» с 1 января 2005 г. состав местных налогов сократился до двух: земельный налог и налог на имущество физических лиц, причем они закреплены за поселениями и городскими округами. Муниципальные районы вообще лишены местных налогов.

Следует особо отметить, что налог на имущество физических лиц и земельный налог не смогут покрыть значительную часть расходных обязательств местных бюджетов, так как на территории большинства муниципальных образований отсутствуют развитые рынки недвижимости. В целом местные налоги и сборы крайне незначительны и позволяют покрывать лишь 2–5 % бюджетных расходов.

Рис. 8. Доходы местных бюджетов

Отсутствие у муниципальных образований собственной прочной финансовой базы ставит их в зависимость, с одной стороны, от государственного бюджета, с другой – от инвестиций частного капитала. И та и другая зависимости не должны быть чрезмерными, в противном случае под давлением этих зависимостей начинает изменяться и спектр интересов, которые преследуют органы местного самоуправления при реализации своих полномочий.

Анализ источников доходов бюджета многих муниципальных образований, как правило, показывает, что в общей сумме доходов удельный вес налога на доходы физических лиц составил 29,4 %; налога на имущество, в том числе земельного налога, – 12 %; доходов от использования имущества, находящегося в государственной и муниципальной собственности, – 11,1 %; а безвозмездные перечисления, в том числе субвенции, зачисляемые в местный бюджет, – 32,2 %. Можно констатировать, что возможности формирования налоговых доходов многих муниципальных образований находятся в зависимости от налогового потенциала территории и налоговых отчислений от федеральных и региональных налогов.

Расходы местных бюджетов

Выделение оптимального круга расходных полномочий местных бюджетов является одним из ключевых вопросов создания эффективной системы местного самоуправления.

Формирование расходов местных бюджетов осуществляется в соответствии с расходными обязательствами, которые установлены Бюджетным кодексом РФ и ФЗ от 6 октября 2003 г. № 131-ФЗ.

Основной принцип этой реформы в отношении разграничения расходных обязательств состоит в том, что уровень власти, который устанавливает обязательство, должен обеспечить его исполнение финансами, т. е. найти деньги на выполнение в своем бюджете и передать их в местный бюджет, либо непосредственным финансированием из федерального или регионального бюджетов, либо субвенциями. Возможен и третий путь – делегирование полномочий. Но в этом случае финансовое обеспечение все равно остается за уровнем, установившем данное обязательство. Эти схемы обеспечивают как автономию бюджетов в формировании своих расходов, так и их защиту от необеспеченных федеральных мандатов.

Как правило, федеральными мандатами называют социальные полномочия, возлагаемые федеральными законами на нижестоящие уровни власти без передачи соответствующих финансовых ресурсов, такие как выплата пособий, компенсаций, предоставление различных льгот.

Расходы бюджетов в зависимости от их экономического содержания делятся на капитальные и текущие.

Капитальные расходы – часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность. Согласно ст. 67 БК РФ к данной категории расходов относят:

1) статьи расходов, предназначенных для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой;

2) средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам;

3) расходы, направленные на проведение капитального ремонта;

г) иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, которое находится в собственности муниципальных образований.

Текущие расходы – это часть расходов бюджетов, которая обеспечивает текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий, субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией РФ.

Контрольные вопросы

1. Какова роль финансовых ресурсов в деятельности местного самоуправления?

2. Какие требования выдвигает Европейская хартия местного самоуправления к финансовому обеспечению местного самоуправления?

3. Что такое местный бюджет?

4. Из чего складываются доходы местных бюджетов?

5. Что такое «средства самообложения» граждан, каков порядок их образования?

6. Каковы основные статьи расходов местных бюджетов?

7. На какие цели расходуются средства бюджета развития?

8. Для чего необходима сбалансированность местных бюджетов, почему органы местного самоуправления бывают вынуждены принимать бюджеты с дефицитом?

9. В каких случаях и в какой форме органы местного самоуправления могут использовать заемные средства?

10. Из каких этапов состоит бюджетный процесс в муниципальном образовании?

11. Какой механизм выравнивания уровня бюджетной обеспеченности муниципальных образований предусматривает ФЗ от 6 октября 2003 г. № 131-ФЗ?

12. В каком порядке распределяются между муниципальными образованиями субвенции на осуществление отдельных государственных полномочий?

13. Из каких источников и для каких целей органы местного самоуправления могут получать дополнительные финансовые средства?