3. Объясняющие переменные и случайные ошибки одномоментно некоррелированы (хотя в разные моменты и зависимы).

Пример:

![]() ,

,

![]() – лаговая объясняющая

переменная, ясно, что она зависит от

– лаговая объясняющая

переменная, ясно, что она зависит от

![]() ,

но не от

,

но не от

![]() .

.

![]() – только

асимптотически (в больших выборках)

несмещенные.

– только

асимптотически (в больших выборках)

несмещенные.

Адекватность моделирования. Состоятельные методы

Цели моделирования бывают двух видов:

Прогноз (algoritmic modeling): например, нейронные сети.

Знание механизма

(data modeling):

![]()

Пример: опасность (несостоятельность) упрощённого data modeling.

Система

![]() ,

,

![]()

Модель

![]() .

.

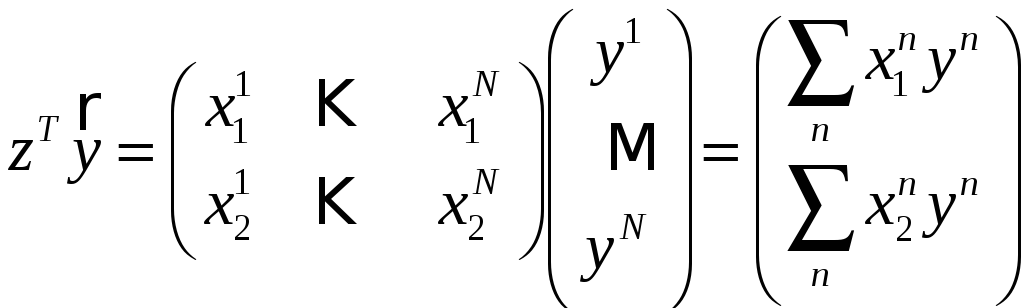

По данным

![]() оцениваем

оцениваем

![]() .

.

,

,

;

(9)

;

(9)

![]()

![]()

![]()

![]() ;

;

– несмещенная и

состоятельная оценка

– несмещенная и

состоятельная оценка

![]() ,

т.е. ковариации, которая равна 0, значит,

(9)

,

т.е. ковариации, которая равна 0, значит,

(9)![]() .

.

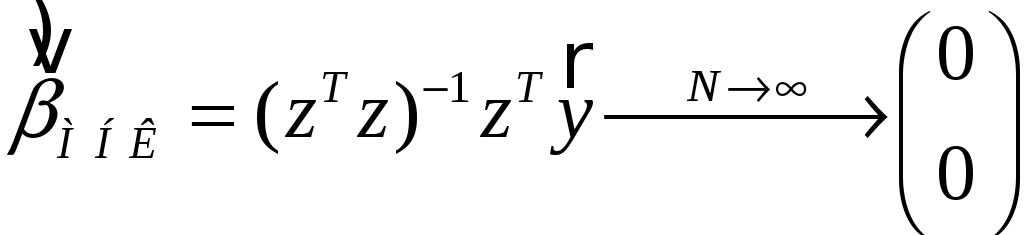

,

и может сложиться мнение, что Y

вообще не зависит от X1

и X2 !

,

и может сложиться мнение, что Y

вообще не зависит от X1

и X2 !

Если проверить гипотезу

![]() :

:

,

то результат H0 –

“да”, т. е. если модель линейна, то β1

может быть равен 0.

,

то результат H0 –

“да”, т. е. если модель линейна, то β1

может быть равен 0.

и, казалось бы,

оцененная модель

и, казалось бы,

оцененная модель

![]() хорошо описывает данные! Оговорка: когда

хорошо описывает данные! Оговорка: когда

![]() ,

нельзя гарантировать, что

,

нельзя гарантировать, что

![]() .

.

Таким образом, если не обратить внимания на оговорки, то можно сделать в корне неверные выводы о системе.

Оптимальный предиктор

Пусть

![]() и

и

![]() – зависимые случайные величины.

– зависимые случайные величины.

Задача: составить

оптимальный прогноз

![]() величины Y по известному

значению x величины

X.

величины Y по известному

значению x величины

X.

![]() – ошибка прогноза

(случайная величина), поэтому точность

прогноза целесообразно характеризовать

средним квадратом ошибки при данном

значении x:

– ошибка прогноза

(случайная величина), поэтому точность

прогноза целесообразно характеризовать

средним квадратом ошибки при данном

значении x:

![]()

![]()

![]() .

.

Поставим задачу:

![]() .

.

Видно, что ее

решение:

![]() .

Таким образом, доказана следующая ниже

теорема.

.

Таким образом, доказана следующая ниже

теорема.

Теорема:

оптимальным прогнозом величины

![]() по

данному значению x

является прогноз по регрессии.

по

данному значению x

является прогноз по регрессии.

Замечание:

если ставить задачу минимизации средней

ошибки прогноза при всевозможных X,

т. е.

![]() ,

то ясно, что если регрессия является

лучшим прогнозом при каждом

,

то ясно, что если регрессия является

лучшим прогнозом при каждом

![]() ,

то и в среднем тоже.

,

то и в среднем тоже.

Следствие:

оптимальным предиктором

![]() в смысле минимизации средней ошибки

прогноза при всех

в смысле минимизации средней ошибки

прогноза при всех

![]() является функция регрессии

является функция регрессии

![]() .

.

Пример: Пусть

![]() ,

где

,

где

![]() ,

,

![]() ,

- все независимые случайные величины.

Какой предиктор X1

или X2 лучше?

(Сравнить корреляционные отношения).

,

- все независимые случайные величины.

Какой предиктор X1

или X2 лучше?

(Сравнить корреляционные отношения).

Пусть

![]() –

результирующая величина. Не будем

ограничивать себя только линейными

моделями, наоборот, рассмотрим зависимость

вида

–

результирующая величина. Не будем

ограничивать себя только линейными

моделями, наоборот, рассмотрим зависимость

вида

![]() ,

(10)

,

(10)

![]() – любые функции:

– любые функции:

![]() .

.

Доля дисперсии, не объясненная регрессией (10):

(11)

(11)

Определение:

назовем оптимальными преобразованиями

те

![]() ,

которые минимизируют (11):

,

которые минимизируют (11):

![]() .

.

Алгоритм чередующихся математических ожиданий – ace-алгоритм (alternating conditional expectations)

Л. Брейман и Дж. Фридман в 1985 г. предложили итеративный алгоритм нахождения оптимальных преобразований [18].

Пусть распределение

![]() известно,

известно,

![]() .

(12)

.

(12)

Рассмотрим случай

![]()

![]() .

(13)

.

(13)

Минимизируем (13)

по

![]() при

фиксированном

при

фиксированном

![]() при

условии (12). Решение, как мы знаем, есть

функция регрессии:

при

условии (12). Решение, как мы знаем, есть

функция регрессии:

,

,

![]() .

.

Минимизируем (13)

по

![]() при

фиксированном

при

фиксированном

![]() .

Решение есть:

.

Решение есть:

![]() .

.

Это является базисом алгоритма:

1. Положить

![]() .

.

2. do

while

![]() уменьшается:

уменьшается:

![]() .

.

Заменить

![]() на

на

![]() ;

;

.

.

Заменить

![]() на

на

![]() .

.

3. end while

4.

![]() – решения (

– решения (![]() )

)

5. Конец алгоритма.

Этот алгоритм

можно обобщить на случай

![]() –

регрессоров.

–

регрессоров.

При практическом применении алгоритма совместные распределения всех величин известны редко, вместо них – данные в виде выборки.

![]() ,

и все величины заменяем выборочными

оценками:

,

и все величины заменяем выборочными

оценками:

;

;

![]() :

:

.

.

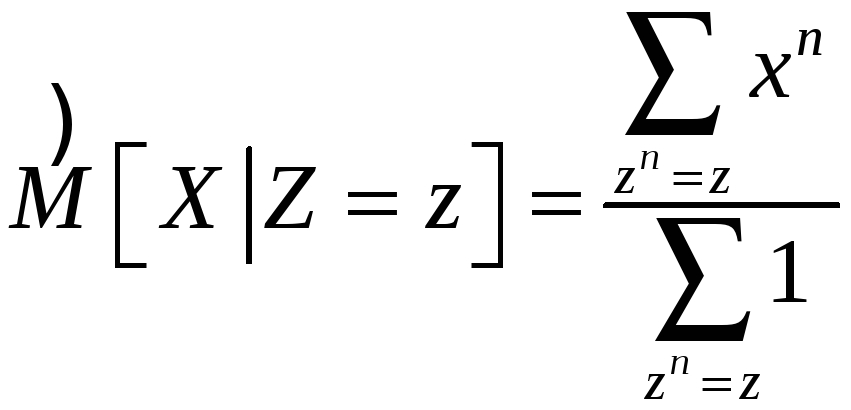

Если один из

факторов категоризованный (![]() ),

то

),

то

,

где суммы берутся по поднабору, имеющему

категоризованное значение Z

= z.

,

где суммы берутся по поднабору, имеющему

категоризованное значение Z

= z.

Если обе переменные количественные, то

![]() =

выборочному среднему

=

выборочному среднему

![]() – значений

– значений

![]() с

номерами, соответствующими

с

номерами, соответствующими

![]() ближайшим по значению к

ближайшим по значению к

![]() .

.

Алгоритм оценивает

![]() при всех соответствующих значениях

данных

при всех соответствующих значениях

данных

![]() .

.

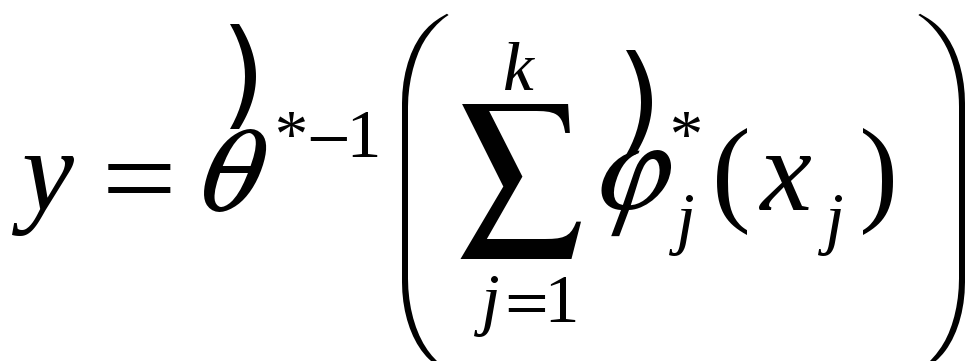

Замечание: прогноз после ACE можно сделать так:

, где xj

известны.

, где xj

известны.

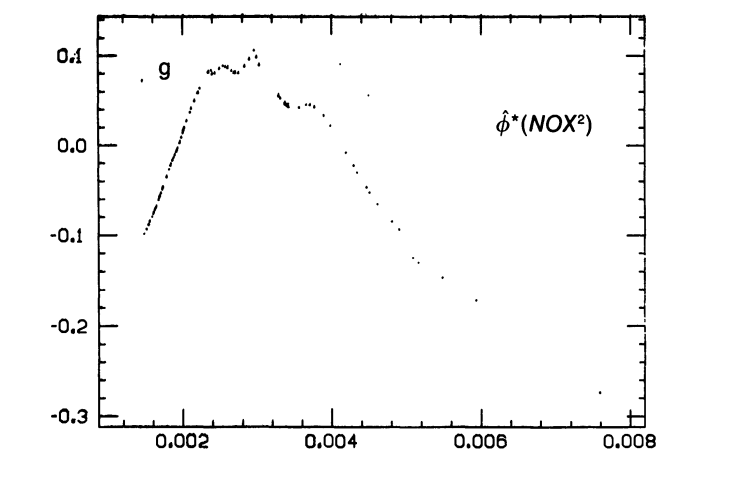

Пример (заимствован из [18]): исследовалась зависимость стоимости жилья от разнообразных факторов. Прежними исследователями была предложена функциональная зависимость:

(14)

(14)

Факторы: RM – число комнат на человека, DIS – расстояние до работы, PTRATIO – отношение числа учеников к числу учителей в школе, B – доля темнокожего населения, LSTAT – доля населения с низким статусом, CRIM – уровень преступности, NOX – концентрация оксидов азота.

Данные по 506

наблюдениям были подвергнуты ACE , где

использовались переменные

![]() .

Если бы модель (14) соответствовала

данным, то

.

Если бы модель (14) соответствовала

данным, то

![]() были бы линейными функциями. Это оказалось

не так. В частности:

были бы линейными функциями. Это оказалось

не так. В частности:

то есть при малых концентрациях NOX стоимость растет с ростом концентрации, а при больших – падает. Следует отметить, что сам по себе вклад фактора NOX весьма мал по сравнению с важнейшими факторами.