Вопрос 17. Закономерности распределения.

В процессе анализа статистических данных, представленных рядами распределения, кроме знания о характере распределения (или структуре совокупности) могут вычисляться различные статистические показатели (числовые характеристики), которые в обобщенном виде отражают особенности распределения изучаемых признаков. Наличие таких характеристик ( показателей) существенно облегчает сравнение различных распределений ( явлений) между собой. Эти характеристики (показатели) могут быть разделены на 3 основные группы

1) характеристики центра распределения (средняя, мода, медиана);

2) характеристики степени вариации (вариационный размах, среднее линейное отклонение, дисперсия, среднее квадратическое отклонение, коэффициент вариации);

3) характеристики формы (типа) распределения (показатели эксцесса и асимметрии, ранговые характеристики, кривые распределения).

Первые две группы показателей будут рассмотрены в теме 8.В данном вопросе остановимся на знакомстве с основными понятиями и характеристиками третьей группы. Полигоны и гистограммы в общем виде дают определенное представление о связи между частной (частностью) и величиной признака. Однако эмпирическое распределение признака, т.е. распределение в том виде, как оно получено в результате наблюдения, как правило, выявляет эту закономерность неясно. Ведь на значения признаков у единиц совокупности ( на индивидуальные значения) оказывают влияние различные случайные факторы. Более четкому выявлению закономерности распределения (т.е. закономерности изменения частот в вариационных рядах) способствует построение ряда с более крупными интервалами (или, что то же самое – с меньшим числом групп). Однако при слишком малом числе групп характерные особенности распределения также затушевываются Наиболее надежный путь выявления закономерности распределения состоит в следующем 1) увеличить количество наблюдаемых случаев (в соответствии с законом больших чисел, в таких рядах случайные отклонения от общей закономерности у индивидуальных значений будут взаимно погашаться); 2) первоначально совокупность разбивается на максимальное возможное число члены групп, а затем, постепенно сокращая число групп оптимизировать группировку с точки зрения выявления закономерности распределения. При реализации такого подхода, закономерность, характерная для данного распределения будет выступать все более и более ясно, а ломаная линия, изображающая полигон, будет приближаться к некоторой плавной линии и в пределе должна превратиться в кривую линию. Кривая линия, которая отражает закономерность изменения частот (частностей) в чистом, исключающем влияние случайных факторов, виде, называют кривой распределения. Кривая распределения, в отличие от полигона и гистограммы, отражает основной характер, закон данного распределения. В идеальном случае зависимость частот (частостей, полтности распределения) от величины вариантов может быть предоставлена в виде некоторой кривой распределения определенного вида (типа). Построение кривой распределения в сочетании с анализом сущности явления позволяют построить научную гипотезу о вероятном типе теоретической кривой распределения. Под теоретической кривой распределения в статистике понимается предполагаемое графическое изображение в виде непрерывной линии изменения частот в вариационном ряду функционально связанного с изменением (величины признака) варианты. В действительности встречаются самые различные типы распределения. В связи с этим различаются прежде всего одновершинные (одномодальные) и многовершинные (двух – трех – и т, д.) много модальные кривые распределения. К одновершинным относятся те, в которых один вариант имеет наибольшую частоту (наибольшую плотность распределения), частоты же вариантов меньших и больших, чем это значение, убывают по мере удаления от него. Если при этом частоты убывают одинаково и справа и слева от наибольшего центрального значения, то такие распределения называются симметричными. В них частоты вариантов, равностоящих от центрального, равны между собой. Если частоты убывают слева и справа от центра распределения с разной скоростью, то такие распределения называются ассиметричными, выделяя при этом распределения, растянутые влево или вправо.

Степень асимметрии может быть различной от совершенно незначительной до крайней, при которой наибольшая частота относится к одному из крайних значений вариантов – самому наименьшему или наибольшему. Идеальное симметричное распределение крайне редко встречаются на практике. Достаточно близок к нему распределения мужчин и женщин по весу или росту (при достаточно большим количестве людей, включенных в совокупность). Основная масса распределений, с которыми приходиться иметь дело экономисту – это асимметричные распределения с разной степенью асимметрий. Многовершинные распределения – это такие распределения, в которых несколько максимумов частоты (центральных значений признака). В экономико – статистических исследованиях многовершинность распределения является часто следствием того, что совокупность состоит из неоднородных с точки зрения изучаемого признака единиц. Например, при проверке качества и свойств продукции, полученной на двух разных станках, почти всегда получаются кривые распределения с двумя вершинами. Убедившись в многовершинности распределения, исследователь должен тщательно проверить, можно ли считать однородными единицы, составляющие совокупности или следует для объективности выводов разбить совокупность на две или более однородные группы. Эксцесс – характеристика островершинности и крутизны распределения. Количественная оценка степени ассиметрии и эксцессы рассматривается в дисциплине «математическая статистика».

Показатели изменения уровней динамических рядов

9.2.

Показатели изменений уровней динамических рядов

Для характеристики интенсивности развития во времени используются статистические показатели, получаемые сравнением уровней между собой, в результате чего получаем систему абсолютных и относительных показателей динамики: абсолютный прирост, коэффициент роста, темп роста, темп прироста, абсолютное значение 1% прироста. Для характеристики интенсивности развития за длительный период рассчитываются средние показатели: средний уровень ряда, средний абсолютный прирост, средний коэффициент роста, средний темп роста, средний темп прироста, среднее абсолютное значение 1% прироста.

Если в ходе исследования необходимо сравнить несколько последовательных уровней, то можно получить или сравнение с постоянной базой (базисные показатели), или сравнение с переменной базой (цепные показатели).Базисные показатели характеризуют итоговый результат всех изменений в уровнях ряда от периода базисного уровня до данного (i-го) периода. Цепные показатели характеризуют интенсивность изменения уровня от одного периода к другому в пределах того промежутка времени, который исследуется. Абсолютный прирост выражает абсолютную скорость изменения ряда динамики и определяется как разность между данным уровнем и уровнем, принятым за базу сравнения. Абсолютный прирост (базисный)

![]() (9.1)

(9.1)

где yi - уровень сравниваемого периода; y0 - уровень базисного периода. Абсолютный прирост с переменной базой (цепной), который называют скоростью роста,

![]() (9.2)

(9.2)

где yi - уровень сравниваемого периода; yi-1 - уровень предшествующего периода.

Коэффициент роста Ki определяется как отношение данного уровня к предыдущему или базисному, показывает относительную скорость изменения ряда. Если коэффициент роста выражается в процентах, то его называют темпом роста. Коэффициент роста базисный

![]() (9.3)

(9.3)

Коэффициент роста цепной

![]() (9.4)

(9.4)

![]() Темп

роста

Темп

роста

![]() (9.5)

(9.5)

![]() Темп

прироста ТП определяется

как отношение абсолютного прироста

данного уровня к предыдущему или

базисному.

Темп

прироста ТП определяется

как отношение абсолютного прироста

данного уровня к предыдущему или

базисному.

Темп прироста базисный

![]() (9.6)

(9.6)

Темп прироста цепной

![]() (9.7)

(9.7)

Темп прироста можно рассчитать и иным путем: как разность между темпом роста и 100 % или как разность между коэффициентом роста и 1 (единицей):

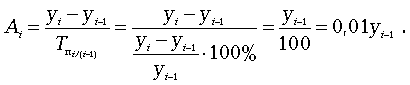

1) Тп = Тр - 100%; 2) Тп = Ki - 1. (9.8) Абсолютное значение одного процента прироста Ai . Этот показатель служит косвенной мерой базисного уровня. Представляет собой одну сотую часть базисного уровня, но одновременно представляет собой и отношение абсолютного прироста к соответствующему темпу роста.

Данный показатель рассчитывают по формуле

(9.9)

(9.9)

Для характеристики динамики изучаемого явления за продолжительный период рассчитывают группу средних показателей динамики. Можно выделить две категории показателей в этой группе: а) средние уровни ряда; б) средние показатели изменения уровней ряда. Средние уровни ряда рассчитываются в зависимости от вида временного ряда. Для интервального ряда динамики абсолютных показателей средний уровень ряда рассчитывается по формуле простой средней арифметической:

![]() (9.10)

(9.10)

где n - число уровней ряда.

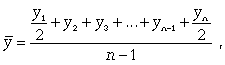

Для моментного динамического ряда средний уровень определяется следующим образом.

Средний уровень моментного ряда с равными интервалами рассчитывается по формуле средней хронологической:

(9.11)

(9.11)

где n - число дат.

Средний уровень моментного ряда с неравными интервалами рассчитывается по формуле средней арифметической взвешенной, где в качестве весов берется продолжительность промежутков времени между временными моментами изменений в уровнях динамического ряда:

![]() (9.12)

(9.12)

где t - продолжительность периода (дни, месяцы), в течение которого уровень не изменялся.

Средний абсолютный прирост (средняя скорость роста) определяется как средняя арифметическая из показателей скорости роста за отдельные периоды времени:

![]()

![]() (9.13)

(9.13)

где yn - конечный уровень ряда; y1 - начальный уровень ряда.

Средний

коэффициент роста (![]() )

рассчитывается по формуле средней

геометрической из показателей

коэффициентов роста за отдельные

периоды:

)

рассчитывается по формуле средней

геометрической из показателей

коэффициентов роста за отдельные

периоды:

![]() (9.14)

(9.14)

где Кр1 , Кр2 , ..., Кр n-1 - коэффициенты роста по сравнению с предыдущим периодом; n - число уровней ряда.

Средний коэффициент роста можно определить иначе:

(9.15)

(9.15)

Средний темп роста, %. Это средний коэффициент роста, который выражается в процентах:

![]() (9.16)

(9.16)

Средний

темп прироста ![]() ,

%. Для расчета данного показателя

первоначально определяется средний

темп роста, который затем уменьшается

на 100%. Его также можно определить, если

уменьшить средний коэффициент роста

на единицу:

,

%. Для расчета данного показателя

первоначально определяется средний

темп роста, который затем уменьшается

на 100%. Его также можно определить, если

уменьшить средний коэффициент роста

на единицу:

![]() (9.17)

(9.17)

Среднее абсолютное значение 1% прироста можно рассчитать по формуле

Средние по рядам динамики

При анализе развития изучаемого явления во времени (или рядов динамики) часто возникает необходимость дать особенную характеристику направления и интенсивности процесса развития за длительный период.Для этого исчисляю также обобщающие статистические показатели, как средние величины . Средние величины могут рассчитываться для каждого из рассмотренных выше статистических показателей динамики.

1) Один вид средней величины мы уже рассмотрели в 3-м вопросе в составе 1-й группы статических показателей, используемых статистикой для анализа рядов динамики. Речь идёт о среднем уровне ряда, который характеризует статическую величину абсолютных уровней.

2) Средней абсолютный прирост (? )представляет собой обобщённую статистическую характеристику индивидуальных (цепных) абсолютных приростов и может определяться по следующим формулам:

3) Средний темп роста является обобщающей характеристикой индивидуальных (цепных) темпов роста ряда динамики или накопленного изменения уровня явления за продолжительный период времени.

Средний темп роста может быть рассчитан с использованием различных формул: а) как средняя геометрическая из цепных темпов роста (в коэффициентах) Расчёт среднего темпа роста производят с использованием специальных таблиц, с помощью логарифмов и ЭВМ. Средний темп роста имеет смысл рассчитываться только в тех случаях, кода на протяжении всех лет происходит лишь непрерывный рост, лишь непрерывное сокращение. Однако на самом деле по второму периоду объём продукции снижен на 6%. Следовательно, вывод о приросте продукции за каждый период в среднем на 2.8% является неправильным, ошибочным. 4) Средние темпы роста (снижения) рассчитываются на основе средних темпов роста ряда с возрастающими (убывающими) уровнями путём высчитывания их средних 1 или 100 % Как и при расчёте среднего темпа роста, средние темпы прироста (снижения) рассчитываются по рядам, имеющим одно направление развития, и будут в этом отношении качественно однородными. В тех случаях, когда целесообразно определить средний темп динамики на основе резко колеблющихся уровней рядов динамики (например, урожайность сельхозкультур) расчёты правильнее производить на основе сравнения средних уровней за определенные временные отрезки (например, пятилетние периоды).

Социально-экономическая статистика

Статистика — отрасль знаний, в которой излагаются общие вопросы сбора, измерения и анализа массовых статистических (количественных или качественных) данных; изучение количественной стороны массовых общественных явлений в конкретной числовой форме.

|

|

Социально-экономическая статистика как общественная наука изучает количественную сторону различных массовых экономических и социальных явлений и процессов общественной жизни с учётом их качественной стороны. С помощью системы количественных показателей статистика стремится адекватно отразить условия, процесс и результаты функционирования рыночной экономики, проанализировать тенденции и закономерности развития общества. В широком понимании социально-экономическая статистика включает и общую теорию статистики, разрабатывающую методологию получения, обработки и анализа статистических данных, и собственно экономическую статистику, концентрирующую основное внимание на количественном описании экономического процесса, состояния и развития экономики в целом, и социальную статистику, дающую количественную характеристику уровня жизни населения, состояния и развития социальной сферы, и отраслевую статистику, изучающую экономические процессы, протекающие в рамках конкретных отраслей |

Социально-экономическая статистика — особый раздел статистической науки, отрасль которая относится к числу дисциплин прикладного характера.

Она изучает национальную экономику, экономический потенциал общества в неразрывной связи и взаимозависимости всех его составных элементов, а также анализирует результаты деятельности человека во всех подсистемах национальной экономики — отраслях и секторах экономики.

Предмет исследования социально-экономической статистики — национальная экономика страны.

Объект исследования социально-экономической статистики — массовые экономические и социальные процессы и явления.

Задача исследования — получение количественно-качественных характеристик результатов деятельности человека в национальной экономике.

Социально-экономическая статистика изучает массовые экономические и социальные процессы и явления, выявляет присущие им закономерности и даёт количественно-качественную характеристику действиям экономических законов.

Теоретической основой социально-экономической статистики является экономическая теория, которая раскрывает систему экономических явлений и процессов в их взаимосвязи и взаимообусловленности с помощью экономических категорий и законов.

Методологической основой социально-экономической статистики является общая теория статистики, которая разрабатывает статистические методы сбора, обработки, представления и анализа статистической информации.

Основные понятия, группировки, и классификации в системе национальных счетов.

Система национальных счетов - есть адекватный рыночной экономике национальный учет, завершаемый на макроуpовне системой взаимосвязанных статистических показателей, построенной в виде определенного набора счетов и балансовых таблиц, характеризующих результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи в национальном хозяйстве. СНС представляет собой систему взаимосвязанных статистических показателей построенной в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны. Каждой стадии воспроизводственного цикла: производству продуктов и услуг и связанных с этим процессов образования доходов, первичному и вторичному их распределению и использованию - соответствует счет или группа счетов. Счета являются счетами потоков, то есть в них отражается сквозное движение стоимости товаров и услуг через все стадии воспроизводственного цикла - от производства до конечного потребления и накопления. Система завершается построением балансовых таблиц, отражающих итоговое изменение национального богатства в результате труда данного года, и межотраслевого баланса производства и использования продукции и услуг. Они образуют сводные счета и отражают, с одной стороны, отношения между национальной экономикой и другими странами, а с другой - отношения между различными показателями системы. Кратко рассмотрим основные сводные счета, применяемые в СНС: а) счет продуктов и услуг служит для отображения формирования ресурсов продуктов и услуг засчет их производства и импорта и их использование на конечное потребление, накопление, экспорт; б) в счете производства отражаются операции, относящиеся к процессу производства. При этом производственная деятельность охватывает деятельность предприятия, организаций и отдельных лиц, как в сфере материального производства, так и в сфере нематериальных услуг; в) в счете образования доходов отражаются распределительные операции, непосредственно связанные с процессом производства; г) в счете распределения расходов отражается общая величина доходов, полученных и переданных хозяйственными единицами; в результате производственной деятельности, от собственности, а также в результате перераспределительных процессов; д) в счете использования располагаемого дохода отражаются расходы на конечное потребление домашних хозяйств, государственных учреждений и не государственных не коммерческих (общественных) организаций, и оставшаяся часть располагаемого дохода, представляющая собой валовое сбережение; е) в счете капитальных затрат показываются формирование ресурсов для капитальных затрат и их использование на накопление основных фондов и материальных оборотных средств, приобретение земли и нематериальных активов. Разница между суммой ресурсов и использования характеризует конечный финансовый результат экономической деятельности в данном периоде. Внешнеэкономическую деятельность охватывается тремя счетами: текущих операций (движение продуктов, услуг, доходов), капитальных затрат (движение капитала) и финансовым счетом изменение финансовых активов и пассивов. Для правильного понимания показателей и особенностей отражения их взаимосвязей, остановимся на следующихструктурных характеристиках СНС: границы производства, производственная деятельность включает: а) рыночную деятельность; б) нерыночную деятельность (производство продуктов в хозяйствах населения для собственного потребления, бесплатные услуги госучреждений). В этом понятии не охватывается теневая экономика она, в принципе, должна учитываться в СНС, так как в этой сфере производятся продукты, услуги и доходы, участвующие в экономическом обороте но, в любом случае уголовно наказуемые деяния не рассматриваются как производственная деятельность. Для разграничения категорий "внутренняя" и "национальная" экономика вводятся понятия "экономическая территория"; "резидент" и "центр экономического интереса. Понятие "экономической территории" это не только территория, административно управляемая правительством, но это также и воздушное пространство, территориальные воды данной страны и континентальный шельф в международных водах, в отношении которого страна имеет исключительное право на добычу сырья, топлива и т.д. К экономической территории также относятся и территориальные анклавы за рубежом, т.е. зоны в других странах, используемые правительством для дипломатических, военных, научных или других целей. Соответственно, территориальные анклавы зарубежных государств, в данной стране не включаются в общую экономическую территорию. Юридические или физические лица считаются резидентами данной страны, если центр их экономических интересов связан с экономической территорией страны. Резиденты - Юридические или физические лица считаются резидентами данной страны, если центр их экономических интересов связан с экономической территорией страны. Под это понятие не попадают лица, приезжающие в страну на короткий срок (меньше года) - туристы, артисты, сезонные рабочие и пр. Национальная экономика охватывает деятельность резидентов независимо от их местонахождения. Понятие "внутренняя экономика" учитывает деятельность на территории, как резидентов, так и нерезидентов. Группировки хозяйствующих субъектов и экономических операций долгое время ограничивались делением хозяйства на отрасли. Сейчас же группировка экономики по секторам - центральная в статистической модели рыночной экономики. Она осуществляется с целью изучения потоков доходов и расходов, изменения активов и пассивов в институционой единице. Последняя представляет собой такую хозяйственную единицу, которая ведет полный набор бухгалтерских счетов и является юридическим лицом. Домашние хозяйства не ведут полного набора счетов, но всегда самостоятельно распоряжаются своими ресурсами, поэтому они считаются институционными единицами. Единицы, кроме домашних хозяйств, не ведущие полного набора счетов, относятся к тем институционным единицам, куда их счета входят составной частью; единицы, которые ведут полный набор счетов, но не являются юридическими лицами, относятся к тем институционным единицам, которые их контролируют. Институционные единицы объединяются в более укрупненные структуры - секторы в соответствии с типами экономического поведения: Секторы: а) нефинансовые предприятия или предприятия по производству товаров; б) финансовые учреждения; в) общегосударственное управление; г) негосударственные некоммерческие организации (общественные организации), обслуживающие домашние хозяйства; д) домашние хозяйства; е) "остальной мир" (этот сектор охватывает зарубежные экономические единицы в той мере, в какой они осуществляют операции с резидентами данной страны).Экономические операции агрегируются на три основные группы: а) операции с продуктами и услугами; б) распределительные операции; в) финансовые операции. В отличие от группировки хозяйствующих субъектов группировка экономических операций производится на основе единого критерия, т.е. они группируются одинаково и по отраслям и по секторам. Система национального счетоводства основана на единых принципах; важной предпосылкой национального счетоводства является наличие системы взаимосвязанных классификаций основных структурных элементов. Классификации всех процессов экономики, экономических операций, хозяйственных единиц необходимы для того, чтобы иметь возможность количественно определить и отразить в счетах многообразные явления, которые в совокупности представляют собой схему экономического развития. 3.2. Сущность СНС: классификации и группировкиНациональное счетоводство в широком смысле представляет собой всеобъемлющую систему ведения первичного, бухгалтерского учета и статистики, основанную на единстве методологических принципов и завершаемую построением системы национальных счетов. На основе системы показателей СНС отражаются взаимосвязи между экономическими процессами и явлениями. СНС — своеобразная модель экономики, используемая для исследования экономической деятельности в масштабах страны и ее регионов на основе взаимосвязанных балансов (счетов), отражающих потоки движения продуктов и их финансовых эквивалентов между экономическими агентами в процессе совершения ими различных экономических операций. Суть СНС сводится к формированию обобщающих показателей функционирования экономики на различных стадиях процесса воспроизводства и взаимной вязке этих показателей между собой. СНС представляет собой систему взаимосвязанных статистических показателей построенной в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны. СНС наиболее совершенный и распространенный балансовый метод взаимосвязанного комплексного изучения экономических процессов и их результатов. Она основана на единых принципах ведения учета и статистики на всех уровня хозяйствования, в совокупности определяющих национальное счетоводство, и является завершающей его стадией. В основе национального счетоводства лежит характеристика процессов создания, распределения, перераспределения, и использования дохода в рамках экономической системы с определенной структурой и закономерностью функционирования. Каждой стадии воспроизводственного цикла производству продуктов и услуг и связанных с этим процессов образование доходов, первичному и вторичному их распределению и использованию — соответствует счет или группа счетов. Счета являются счетами потоков то есть в них отражается сквозное движение стоимости товаров и услуг через все стадии воспроизводственного цикла — от производства до конечного потребления и накопления. Система завершается построением балансовых таблиц отражающих итоговое изменение национального богатства в результате труда данного года, и меж отраслевого баланса производства и использования продукции и услуг.

Для экономики в целом предусматривается составление всех счетов. Они образуют сводные счета и отражают, с одной стороны, отношения между национальной экономикой и другими странами, а с другой — отношения между различными показателями системы. Кратко рассмотрим основные сводные счета, применяемые в СHС:

а) счет продуктов и услуг служит для отображения формирования ресурсов продуктов и услуг за счет их производства и импорта и их использование на конечное потребление, накопление, экспорт;

б) в счете производства отражаются операции, относящиеся к процессу производства. При этом производственная деятельность охватывает деятельность предприятия, организаций и отдельных лиц как в сфере материального производства, так и в сфере нематериальных услуг;

в) в счете образования доходов отражаются распределительные операции, непосредственно связанные с процессом производства, которые приводят к формированию первичных доходов его участников: оплаты труда, чистых налогов на производство, валовой прибыли предприятий и смешанных доходов населения;

г) в счете распределения расходов отражается общая величина доходов, полученных и переданных хозяйственными единицами в результате производственной деятельности, от собственности, а также в результате перераспределительных процессов. В новой СHС ООH этот счет разделен на два счета: присвоения первичных доходов и вторичного распределения дохода;

д) в счете использования располагаемого дохода отражаются расходы на конечное потребление домашних хозяйств, государственных учреждений и негосударственных некоммерческих (общественных) организаций, и оставшаяся часть располагаемого дохода, представляющая собой валовое сбережение;

е) в счете капитальных затрат показываются формирование ресурсов для капитальных затрат и их использование на накопление основных фондов и

материальных оборотных средств, приобретение земли и нематериальных активов. Разница между суммой ресурсов и использования характеризует конечный финансовый результат экономической деятельности в данном периоде. Внешнеэкономическую деятельность предполагается охватить тремя счетами: текущих операций (движение продуктов, услуг, доходов), капитальных затрат (движение капитала) и финансовым счетом изменение финансовых активов и пассивов. Счета разрабатываются также по секторам и регионам. Для каждого сектора внутренней экономики предусматривается полного набора счетов. Для правильного понимания показателей и особенностей отражения их взаимосвязей, остановимся на следующих структурных характеристиках СHС:

границы производства, разграничение между "внутренней" и "национальной" экономикой;

группировка хозяйствующих объектов и экономических операций.

Итак, границы производства...

производственная деятельность включает:

а) рыночную деятельность;

б) нерыночную деятельность (производство продуктов в хозяйствах населения для собственного потребления, бесплатные услуги гос. учреждений).

В этом понятии не охватывается:

а) теневая экономика;

б) бесплатные услуги в домашних хозяйствах.

Теневая экономика, в принципе, должна учитываться в СHС, так как в этой сфере производятся продукты, услуги и доходы, участвующие в экономическом обороте. Большинство стран делает поправки к данным, собранным с помощью налоговых деклараций, с учетом сокрытия части доходов. Hо в любом случае уголовно наказуемые деяния не рассматриваются как производственная деятельность (типа наркобизнеса). Во многих странах производят оценки стоимости домашних услуг, но показывают их отдельно от основных счетов. Они составляют от 25 до 51% ВВП, причем эта величина в значительной мере зависит от используемого метода оценки: метода выпуска (по рыночной цене на аналогичные услуги) или метода затрат (исходя из оценки затрат времени).

Для разграничения категорий "внутренняя" и "национальная" экономика вводятся понятия "экономическая территория", "резидент" и "центр экономического интереса". Понятие "экономической территории" отнюдь не совпадает с административно - территориальным делением страны. Это не только территория, административно управляемая правительством, но это также и воздушное пространство, территориальные воды данной страны и континентальный шельф в международных водах, в отношении которого страна имеет исключительное право на добычу сырья, топлива и т.д. К экономической территории также относятся и т.н. территориальные анклавы за рубежом, т.е. зоны в других странах, используемые правительством (на основе аренды или частной собственности) для дипломатических, военных, научных или других целей. Соответственно территориальные анклавы зарубежных государств в данной стране не включаются в общую экономическую территорию. Юридические или физические лица считаются резидентами данной страны, если центр их экономических интересов связан с экономической территорией страны. Под сие понятие не попадают лица, приезжающие в страну на короткий срок (меньше года) - туристы, артисты, сезонные рабочие и пр. Так же исключаются работники дипломатических представительств и военнослужащие других стран. Резиденты - предприятия данной страны - это экономические единицы, занятые хозяйственной деятельностью на экономической территории данной страны, включая предприятия с иностранными инвестициями, филиалы зарубежных фирм и др. Строительные бригады данной страны, работающие временно в других странах, рассматриваются как резиденты страны, где расположены строительные предприятия, с которых они были откомандированы. Hациональная экономика охватывает деятельность резидентов независимо от их местонахождения. Понятие "внутренняя экономика" учитывает деятельность на территории (административное понятие) как резидентов, так и нерезидентов. Группировки хозяйствующих субъектов и экономических операций долгое время ограничивались делением хозяйства на отрасли. Сейчас же нужно брать на вооружение и принцип группировки единиц по секторам. Это совсем не значит, что нам стоит вовсе отказаться от отраслевого деления, но крен должен быть в сторону его альтернативы. Группировка экономики по секторам - центральная в статистической модели рыночной экономики. Она осуществляется с целью изучения потоков доходов и расходов, изменения активов и пассивов в институционой единице. Последняя представляет собой такую хозяйственную единицу, которая ведет полный набор бухгалтерских счетов и является юридическим лицом. Если хозяйственная единица не обладает обеими характеристиками институционной единицы, то для идентификации применяют дополнительные критерии:

а) домашние хозяйства не ведут полного набора счетов, но всегда самостоятельно распоряжаются своими ресурсами, поэтому они считаются институционными единицами;

б) единицы, кроме домашних хозяйств, не ведущие полного набора счетов (не имеющие самостоятельного баланса), относятся к тем институционным единицам, куда их счета входят составной частью;

в) единицы, которые ведут полный набор счетов, но не являются юридическими лицами, относятся к тем институционным единицам, которые их контролируют.

В соответствии с типами экономического поведения институционные единицы объединяются в более укрупненные структуры - секторы:

а) нефинансовые предприятия или предприятия по производству товаров;

б) финансовые учреждения;

в) общегосударственное управление;

г) негосударственные некоммерческие организации (общественные организации), обслуживающие домашние хозяйства;

д) домашние хозяйства;

е) "остальной мир" (этот сектор охватывает зарубежные экономические единицы в той мере, в какой они осуществляют операции с резидентами данной страны). В отличие от группировки хозяйствующих субъектов группировка экономических операций производится на основе единого критерия, т.е. они группируются одинаково и по отраслям и по секторам. Экономические операции агрегируются на три основные группы:

а) операции с продуктами и услугами;

б) распределительные операции;

в) финансовые операции.

Основные счета и показатели СHС. внедряемая в статистическую практику СHС базируется на международных стандартах по национальному счетоводству ООH (СHС ООH) и ЕЭС. Европейская система интегрированных экономических счетов (ЕСИЭС) основывается на тех же теоретических и методологических принципах, что и СHС ООH, однако в ряде аспектов можно найти и разницу. Прежде всего - это сама форма изложения материала. Все понятия и определения в ЕСИЭС сформулированы более четко. После определения каждого показателя перечисляются его составные элементы, которые в него входят, но в отношении, которых у показателя могут возникнуть сомнения. В СHС ООH и ЕСИЭС группировки по отраслям производятся на основе разных методик. При группировке по секторам финансовые учреждения в ЕСИЭС делится на два сектора: "Кредитные учреждения" и "страховые организации", в то время как в СHС ООH они объединены в один сектор "Финансовые учреждения". Более существенны различия в системе счетов: а) в СHС ООH эта система носит более сложный характер; б) в СHС ООH, где на разных уровнях используются различные схемы счетов, в ЕСИЭС система счетов носит сквозной характер, т.е. схемы счетов, используемых на разных уровнях, почти одни и те же, что существенно облегчает их сведение в анализ; в) счета ЕСИЭС являются более дезагpегиpованными по сравнению с СHС ООH; г) в ЕСИЭС более детально разработана характеристика распределительных операций, отражающих распределение и перераспределение доходов, а также финансовых операций; д) ЕСИЭС также обеспечивает дополнительную информацию в отношении показателей производства, таблиц "затраты - выпуск" В то же время ЕСИЭС не включает балансовые таблицы активов и пассивов. Схема взаимосвязей важнейших показателей СHС дается для макpоуpовня и каждого сектора макроэкономики. В этой схеме отсутствует счет продуктов и услуг, так как он не является "сквозным", т.е. не составляется одновременно для национальной экономики в целом и ее отдельных секторов. Сальдо конечного финансового результата экономической деятельности (чистые кредиты и чистые долги) в принципе должно равняться сальдо изменения финансовых активов и пассивов - балансирующему показателю финансового счета, который характеризует изменение финансовых активов и пассивов по их видам и позволяет проанализировать структурные изменения в финансовом состоянии страны или секторе национальной экономики. 3.3. Группировки и классификации СНС В основе построения СНС 1993 г. в международной практике лежит представление о национальной экономике как о системе с определенной структурой, с определенным взаимодействием связующих звеньев и элементов. Поэтому перед статистикой ставится задача характеристики структуры экономики по разным признакам. Поскольку СНС пользуется категориями, как правило, сводными, комплексными, обобщающими, то их развернутая характеристика требует широкого применения метода группировок. Почти все показатели СНС разрабатываются в различных группировках.

В национальном счетоводстве используются различные классификации:

• классификация экономики по сферам деятельности и отраслям;

• классификация институционных единиц по секторам;

• классификация всех видов экономической деятельности;

• классификация продуктов и услуг;

• классификация производителей (отрасли производства товаров, производители государственных услуг, частных некоммерческих услуг домашним хозяйствам, услуг домашних хозяйств друг другу и др.).

В целях реализации Постановления Правительства Российской Федерации от 01.11.1999 № 1212 «О развитии единой

системы классификации и кодирования технико-экономической и социальной информации» был разработан и принят постановлением Госстандарта России от 06.11.2001 № 454-ст Общероссийский классификатор видов экономической деятельности (ОКВЭД).

Ранее проведение статистических наблюдений и обследований в разрезе отраслей экономики осуществлялось на основе общесоюзного классификатора отраслей народного хозяйства (OKOHX).

С внедрением в статистическую практику Общероссийского классификатора видов экономической деятельности (ОКВЭД) и переходом проведения статистических наблюдений на этот классификатор вместо классификатора отраслей экономики (ОКОНХ) изменился порядок разработки и подготовки экономико-статистической информации.

Текущая информация, начиная с января 2005 г., разрабатывается и представляется только в разрезе видов экономической деятельности согласно классификатору ОКВЭД.

Классификатор форм собственности (КФС) лежит в основе группировки всех показателей СНС по этому признаку.

Объектом классификации являются формы собственности, установленные законодательством Российской Федерации. Основными группировками, выделенными в КФС, являются: российская собственность, иностранная и смешанная (рис. 1).

Российская собственность, в свою очередь, подразделяется на шесть видов собственности. Российская собственность, в свою очередь, подразделяется на шесть видов собственности.

ФОРМЫ СОБСТВЕННОСТИ

российская: иностранная смешанная

• федеральная (российская

• субъектов Федерации с иностранной)

• муниципальная

• общественных объединений

• частная

• смешанная (российская с

российской)

Рис. 1. Группировка форм собственности

Группировка экономических операций. Единицей учета экономической деятельности и национальных счетов является

операция. Операция, как правило, регистрируется в момент, когда наступает срок уплаты по этой операции. Экономические

операции по способу осуществления могут быть двусторонними (участвуют два экономических агента) и односторонними

(свершаются в пределах одного экономического агента). По характеру своего осуществления экономические операции делятся на две группы:

• операции на компенсационной основе, когда поток благ, услуг или денег вызывает ответный поток благ, услуг или

денег (к этим операциям относится большая часть экономических операций);

• трансферты — операции, при которых потоку услуг, благ или денег не противостоит встречный поток благ, услуг или денег.

По характеру объектов экономические операции делятся на текущие и капитальные. Операции, вызывающие изменение национального богатства, являются капитальными. Операции, касающиеся немедленного потребления, называются текущими. В отличие от группировки экономических единиц, классификация операций СНС проводится на одной основе, т.е. они классифицируются одновременно по отраслям и секторам.

Экономические операции в СНС делятся на три основные группы:

• операции с продуктами и услугами;

• распределительные операции;

• финансовые операции.

Операции с продуктами и услугами относятся к производству, обмену и использованию продуктов и услуг в отраслях и секторах экономики.

Распределительные операции — это операции, цель которых — распределение и перераспределение добавленной стоимости, созданной производителями, а также перераспределение сбережений.

Финансовые операции связаны с изменениями финансовых активов и пассивов в различных секторах экономики.

Операции могут быть фактическими (имеющими рыночную оценку) и расчетными (получающими оценку на основе условных расчетов). К фактическим относятся операции, связанные с реализацией товаров и услуг, финансовые операции — операции по распределению. К расчетным операциям принадлежат натуральные выдачи рабочим и служащим, потребление продукции собственного производства, услуги убыточных финансовых органов, условная жилая рента.

Статистика рынка труда.