Показатели финансовой устойчивости предприятий

|

Показатель |

Методика расчета и содержание показателя | |

|

Коэффициент автономии (независимости) |

Показывает степень независимости финансового состояния предприятия от заемных источников. Определяется по формуле:

где

Оптимальное значение коэффициента > 0,5. | |

|

Коэффициент соотношения заемных и собственных средств (коэффициент финансовой устойчивости) |

Показывает способность предприятия привлекать в хозяйственный оборот заемные средства. Определяется по формуле:

где Зс заемные средства. Оптимальное значение коэффициента равно 1 | |

|

Коэффициент маневренности |

Показывает, какая часть собственного капитала является наиболее мобильной. Определяется по формуле:

где ДКЗ долгосрочные кредиты и займы; Осв — основные средства и иные внеоборотные активы. Оптимальное значение коэффициента (>= 0,2—0,5) | |

|

Индекс финансовой напряженности |

определяется по формуле:

где капитал предприятия. Чем больше этот показатель, тем рискованнее положение предприятия и меньше возможности расплатиться по своим обязательствам. | |

|

Коэффициент финансовой стабильности |

Определяется как отношение собственных и заемных средств к сумме всех источников финансовых ресурсов:

| |

собственные

средства организации;

собственные

средства организации; сумма

всех источников финансовых ресурсов.

сумма

всех источников финансовых ресурсов.

=

=

Показатели ликвидности организаций.

Для характеристики платежеспособности предприятия в статистике используют показатели ликвидности организации.

Общая схема определения коэффициентов ликвидности — это отношение текущих активов (ТА) к текущим краткосрочным обязательствам (ТО).

Для расчета коэффициентов ликвидности текущие активы подразделяются на группы.

Текущие активы

Высоколиквидные(ТА1)

Менее ликвидные активы(ТА2)

Низколиквидные активы(ТА3)

Денежные средства (в кассе, на расчетных рублевых и валютных счетах) и краткосрочные

финансовые вложения

Расчеты с дебиторами за товары, услуги, векселя полученные и другие

Материальные запасы и затраты, незавершенное производство

Таблица 19

Показатели ликвидности

|

Показатели |

Методика расчета и содержание показателя |

|

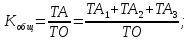

Коэффициент текущей ликвидности (коэффициент покрытия) |

Показывает, в какой кратности текущие (оборотные) активы покрывают текущие обязательства. Определяется по формуле:

Нормативное значение коэффициента составляет 1—2 |

|

Коэффициент срочной ликвидности |

Показывает, какая часть текущих обязательств предприятия может быть погашена не только имеющимися денежными средствами, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Определяется по формуле:

Нормативное значение коэффициента составляет единицу и выше |

|

Коэффициент абсолютной ликвидности |

Показывает, какую часть краткосрочной задолженности способно предприятие погасить в ближайшее время (немедленно). Вычисляется по формуле:

Нормативное значение коэффициента — от 0,1 до 0,5 |