1.2. Прибыль предприятия: понятие, виды, формирование.

Финансовый результат - это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка. [4]

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы . Прибыль и есть финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы. Прибыль является конечным результатом деятельности предприятия. [5]

В рыночных условиях хозяйствования прибыль является важнейшим экономическим показателем деятельности предприятия, она в обобщенном виде отражает результаты хозяйствования, продуктивность произведенных затрат.

Прибыль характеризует не весь полученный доход, а только ту его часть, которая «очищена» от понесенных затрат на осуществление этой деятельности. В количественном выражении прибыль представляет собой разность между совокупным доходом и совокупными затратами на предпринимательскую деятельность [6].

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей - вложенного капитала, полученного дохода, понесенных затрат и т.п., а также с действующим порядком её налогового регулирования.

В настоящее время в бухгалтерском учете выделены следующие виды прибыли.

Валовая прибыль — это разность между нетто-выручкой от продажи товаров, продукции, работ, услуг (выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и себестоимостью проданных товаров, работ и услуг. В себестоимость продажи при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовая прибыль есть валовой доход предприятия, свидетельствующий об эффективности собственного производства (строительства, торговли т.п.).

Прибыль (убыток) от продаж: — это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов, т.е. это финансовый результат от основной деятельности предприятия. Тем самым прибыль от продаж свидетельствует об эффективности основной деятельности предприятия, т.е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) — это прибыль от продаж, увеличенная на суммы прочих доходов за вычетом соответствующих расходов. Показатель прибыли (убытка) до налогообложения — это финансовый результат от обычных видов деятельности, а также прочих доходов и расходов и, следовательно, показатель эффективности всей хозяйственной деятельности организации.

Чистая прибыль (убыток) отчетного периода — это конечный финансовый результат организации, выявленный за отчетный период, за вычетом причитающихся за счет бухгалтерской прибыли установленных в соответствии с законодательством налогов и иных аналогичных обязательств. Это та часть прибыли, которая предназначена исключительно для использования на цели, определяемые самой организацией. Она является единственным источником для выплаты дивидендов в акционерных обществах, а также распределения доходов между участниками обществ с ограниченной ответственностью пропорционально их долям в уставном капитале. Кроме того, в соответствии с учредительными документами часть чистой прибыли направляется на формирование резервного фонда, капитализацию прибыли, а в акционерных обществах — и на формирование специального фонда средств для выплаты дивидендов по привилегированным акциям. [7]

Экономическая нестабильность, монопольное положение товаров производителей искажают формирование прибыли как чистого до хода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно выполнять государство в ходе осуществления экономических реформ [8].

В отечественной экономической теории долгое время считалось, что единственным источником прибыли является труд. Без сомнения, труд является источником формирования прибыли, но она может быть получена и на основе привлечения капитала, а также с помощью ряда других факторов.

Так, американский экономист Самуэльсон считал, что прибыль – это безусловный доход от факторов производства, это вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности, это монопольный доход и этическая категория.

С развитием рыночных отношений все чаще стали называть и другие источники ее формирования: инициатива предпринимателей; благоприятные обстоятельства; прибыль, признанная налоговыми органами и т.д.

Бесспорно, перечисленные источники способствуют образованию прибыли, но они настолько тесно связаны между собой, что осуществить их выделение на практике составляет определенные трудности, а зачастую выполнить это просто невозможно [9].

Таким образом, формирование прибыли проходит долгий путь и начинается с ее расчетов и учета факторов на нее влияющих. В общем виде можно выделить прямые факторы, очевидные и понятные. Чем выше цены, тем больше прибыль; чем больше объем выпуска продукции, тем больше прибыль; чем ниже за траты на производство и реализацию продукции, тем больше прибыль. [10]

С учетом рассмотренных выше характеристик понятие прибыли в наиболее общем виде может быть сформулировано следующим образом: «Прибыль - это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности». [11]

Показатели финансовых результатов предприятий

Основными статистическими показателями, позволяющими оценить финансовое положение отраслей экономики и образующих их коммерческих организаций, т.е. организаций, преследующих извлечение прибыли в качестве основной цели своей деятельности, являются: выручка от реализации, прибыль, рентабельность, наличие и оборачиваемость оборотных активов.

Финансовая деятельность предприятий всех видов, в том числе и малых, характеризуется рядом важных показателей.

Финансовые ресурсы - это денежные средства предприятия (собственные и привлеченные), находящиеся в его распоряжении и предназначенные для выполнения финансовых обязательств и осуществления затрат для производства.[12]

Выручка от реализации продукции, выполненных работ и оказанных услуг представляет собой важный индикатор финансовой деятельности предприятий, который является одним из основных при принятии финансовых решений. Значение показателя определяется тем, что он показывает стоимость реализации продукции (оказанных услуг) – объем основного источника финансовых ресурсов в действующих организациях.

При проведении статистического анализа следует иметь в виду, что финансовым ресурсом организации является выручка от реализации, уменьшенная на величину налога на добавленную стоимость, акцизов и других косвенных налогов.

Прибыль – важнейший показатель финансового состояния предприятия.

Ключевым показателем финансового состояния предприятия, характеризующим конечные результаты торгово-производственного процесса, является прибыль в форме денежных накоплений, представляющих собой разность между доходами от деятельности предприятия и расходами на её осуществление. Прибыль – один из основных источников доходов федерального и местного бюджетов, основная цель предпринимательской деятельности. При стабильных ценах динамика прибыли отражает изменение эффективности производства. От размера полученной прибыли зависит финансовое положение предприятия, возможность формирования фондов развития производства и социальной защиты, материального поощрения работников.

Прибылью характеризуется абсолютный эффект, или конечный результат хозяйственной деятельности предприятий всех видов. При этом используется система показателей прибыли (убытка), существенно различающихся по величине, экономическому содержанию, функциональному назначению. Базой для всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия.

Для целей налогообложения определяется расчетный показатель валовая прибыль, а на её основе – прибыль, облагаемая налогом, т.е. облагаемая прибыль. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью предприятия.

Балансовая прибыль (убыток) – конечный результат деятельности предприятия, отражаемая в балансе предприятия и на счетах бухгалтерского учета; в валюту баланса она не входит. Она рассчитывается суммированием прибыли от реализации продуктов (товаров, работ, услуг), иных материальных ценностей и доходов (расходов) от внереализационных операций:

Пб = Пр + Ппр + П внер , где

Пб - балансовая прибыль (убыток),

Пр – прибыль от реализации продукции (работ и услуг),

Ппр – прибыль от прочей реализации, включающей реализацию основных фондов и другого имущества, нематериальных активов, ценных бумаг и т.п.

Пвнер – прибыль (доход) от внереализационных операций (сдача имущества в аренду, долевое участие в деятельности других предприятий и др.). Здесь вполне возможен как положительный результат (+), так и отрицательный (—) даже при благоприятных итогах работы.

Основная, преобладающая часть балансовой прибыли, - это прибыль от реализации готовой продукции, сдачи заказчиком выполненных работ и услуг.

На основе балансовой прибыли определяется валовая прибыль. Валовая прибыль в отличие от балансовой не отражается в балансе предприятия и на счетах бухгалтерского учета. Это расчетный показатель, специально определяемый для целей налогообложения.

Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль от реализации основных фондов и иного имущества предприятия определяется как разность между выручкой от реализации и остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции, исчисленный в порядке, который устанавливается Правительством Российской Федерации.

В настоящее время в хозяйственной практике используются показатель чистой прибыли предприятия.

Доходы от внереализационных операций включают доходы от долевого участия в деятельности других организаций, дивиденды и доходы по акциям, доходы от сдачи имущества в аренду, полученные пени, штрафы, неустойки, средства, полученные безвозмездно от других предприятий и т.д.

Расходы, вызванные внереализационными операциями, включают судебные и арбитражные издержки, уплаченные пени, штрафы, неустойки, убытки от хищений, виновники которых не обнаружены и не установлены, и т.д. Сальдо доходов и расходов от внереализационных операций при положительном его значении прибавляется к сумме результатов от реализации продукции, работ и услуг, а также иного имущества, а при отрицательном – вычитается.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции по оптовым ценам предприятия (за вычетом налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции:

Пр =∑(p – z)q, где

p – цена единицы продукции;

z – Затраты на производство единицы продукции;

q – Объем продукции.

Валовая прибыль может совпадать с балансовой, но иногда отличается от нее. Расхождения возникают при реализации основных фондов и много имущества; реализации продукции по цене не выше её себестоимости; учете финансовых результатов деятельности подсобного сельского хозяйства. При определении валовой прибыли убытки, полученные от производства и реализации сельскохозяйственной продукции подсобного сельского хозяйства предприятия, в расчет не включается. Это значит, что валовая прибыль увеличивается на сумму убытков сельского хозяйства: при определении балансовой прибыли эти убытки были учтены (т. е. их вычли, балансовая прибыль стала меньше), но так как при налогообложении эти убытки не учитываются, то их следует прибавить. Во всех рассмотренных случаях должны применяться рыночные цены, действовавшие на момент выполнения сделки.

В условия рыночной экономики каждое предприятие (фирма) в своей стратегии ориентируется на получение максимальной прибыли. Общий принцип выбора следующий: фирма должна использовать такой производственный процесс, при котором экономические издержки производства будут наименьшими.

Облагаемая налогом прибыль – это прибыль, определяемая для целей налогообложения. Для ее исчисления валовая прибыль уменьшается на сумму налоговых льгот, предоставляемых плательщикам, а также увеличивается (уменьшается) на суммы доходов (затрат), установленных законодательством.

При распределении ее производятся отчисления в бюджет в виде различных налогов и сборов. Основными налогами, взимаемыми с организации в бюджет, являются: налог на имущество, налог на прибыль, плата за право пользования недрами, земельный налог, специальный налог, налог на добавленную стоимость, акцизы, транспортный налог, экспортные таможенные пошлины, импортные таможенные пошлины, подоходный налог с физических лиц и прочие налоги.

Чистая прибыль – это прибыль, определенная как разница между балансовой прибылью и суммой прибыли, направленной на уплату налогов и других платежей в бюджет.

Нераспределенная прибыль – та часть балансовой прибыли, которая после использования последней в отчетном году на уплату налогов и другие платежи в бюджет остается в распоряжении организации и используется в следующем за отчетным году для стимулирования работников и финансирования затрат по созданию нового имущества, приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и иных ценных бумаг других организаций, на благотворительные нужды и т.п. За счет нераспределенной прибыли осуществляются также платежи по основному долгу банка и уплата банковских процентов сверх ставок, установленных законодательством, оплата банковских процентов по ссудам, полученным на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам.

Рост прибыли достигается, прежде всего, за счет увеличения объема произведенной и соответственно реализованной продукции и снижения ее себестоимости.[13]

Рентабельность:

Наряду с абсолютным показателем – объем прибыли – статистика широко применяет относительный показатель – рентабельность, который позволяет в общем виде охарактеризовать прибыльность работы организаций. Этот показатель представляет собой результат действия различных экономических процессов – изменения объема производства, производительности труда, снижения себестоимости продукции и является важнейшим индикатором оценки финансово-экономической эффективности работы и уровня окупаемости производимых затрат.

В качестве показателя рентабельности чаще всего рассчитывается общая рентабельность или, как ее еще называют, рентабельность организации, а также рентабельность реализованной продукции и рентабельность капитала.

Показатель общей рентабельности рассчитывается путем деления величины балансовой прибыли на среднегодовую стоимость производственных фондов, нематериальных активов и материальных оборотных средств, выражается в процентах и вычисляется по формуле

Rоб = Пбал / Ф * 100%, где

Rоб – уровень общей рентабельности

Пбал – величина балансовой прибыли за период

Ф – средняя годовая стоимость основных производственных фондов, нематериальных активов за тот же период.

По экономическому содержанию показатель общей рентабельности характеризует величину прибыли, получаемой на 1 руб. среднегодовой стоимости основных производственных фондов, нематериальных активов и материальных оборотных средств.

Уровень рентабельности предприятия является обобщающим показателем, так как оно характеризует эффективность всей деятельности предприятия, включая виды деятельности, непосредственно не связанные с производством продукции (работ, услуг).

Если исчисленное значение Rоб больше 100%, предприятие считается рентабельным, если меньше – убыточным, если равно 100% - безубыточным.

Повышению рентабельности предприятия способствует увеличение прибыли на основе роста производства и реализации продукции, снижения ее себестоимости, лучшего использования машин и оборудования, экономного расходования сырья и материалов, предупреждения неоправданных расходов, сокращения потерь, повышения производительности труда.

При стабильных ценах, по которым реализуется продукция, рост рентабельности продукции означает повышение эффективности производства, улучшение использования материальных и трудовых ресурсов, снижение потерь.

Рентабельность реализованной продукции определяется делением величины прибыли от реализации продукции, выражается в процентах и рассчитывается по формуле

RРП = ПРП / Z * 100%

ПРП – прибыль от реализации продукции (работ, услуг)

Z – затраты на производство продукции (полная ее себестоимость)

Рентабельность продукции рассчитывают как по отдельным видам, так и по всей реализованной продукции в целом.

Рентабельность капитала характеризует деловую активность предприятия в финансовом отношении и измеряется посредством показателя общей оборачиваемости капитала:

Ок = В / К

В – выручка от реализации продукции

К – капитал предприятия

Общая оборачиваемость капитала характеризует число кругооборотов имущества предприятия за определенный период или показывает объем выручки от реализации продукции, приходящийся на 1 руб. капитала предприятия. Увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. имущества предприятия, либо к тому, что на этот же объем продукции требуется затратить меньше капитала.

Общая оборачиваемость капитала может увеличиться в результате не только ускорения кругооборота имущества предприятия, но и относительного уменьшения капитала в анализируемом периоде, роста цен из-за инфляции.[14]

Статистический анализ финансовых результатов деятельности предприятия МКП “Оренбургские пассажирские перевозки ”

Организационно-экономическая характеристика предприятия.

Сведения о предприятии по состоянию на 31.12.2012г.

В соответствии с постановлением Администрации города Оренбурга № 486 от 19.11.2009 года учреждено муниципальное казенное предприятие “Оренбургские пассажирские перевозки” муниципального образования “город Оренбург” с целью оказания услуг для выполнения городских социальных регулярных и заказных перевозок. Предметами деятельности определено предоставление транспортных услуг и организация транспортного обслуживания , содержания, ремонта подвижного состава и иные соответствующие виды деятельности.

Организационно-правовая форма: Унитарное предприятие, основанное на праве оперативного управления.

Юридический адрес: 460048, г. Оренбург, проезд Автоматики,13

Местонахождение и почтовый адрес: 460048, г. Оренбург, проезд Автоматики,13

ИНН/КПП 5609074632/560901001

Дата государственной регистрации 30.11.2009г.

Сведения об уставном фонде: Уставный капитал не формируется.

Учредителем предприятия является Комитет по управлению имуществом г. Оренбурга.

Предприятие зарегистрировано в инспекции по налогам и сборам Дзержинского района 30.11.09 по адресу: 460005 г. Оренбург, ул. Шевченко, 26/2.

Бухгалтерский отчет сформирован исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, в частности Федерального закона “О бухгалтерском учете” от 21.11.96 г. №129-ФЗ и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов РФ от 29.07.98 г. №34, а также иных нормативных актов, входящих в систему регулирования бухгалтерского учета и отчетности организации в РФ. Учетная политика предприятия на 2009 и последующие годы утверждена приказом № 01 от 01.12.2009 г. В 2012 году продолжает действовать учетная политика, утвержденная приказом № 01 от 01.12.2009 года с учетом изменений, утвержденных приказом № 87 от 16.02.2011 г., № 58 от 18.01.2012 г.

Основные элементы учетной политики.

Учетная политика для целей бухгалтерского учета.

Срок полезного использования основных средств определяется на основании классификации основных средств, включаемых в амортизационные группы, утвержденные постановлением Правительства РФ № 1 от 01.01.2002 г.

Начисление амортизации по основным средствам ведется линейным методом.

Имущество, в отношении которого выполняется условия принятия к бухгалтерскому учету в качестве основных средств, стоимостью не более 40000 руб. за единицу, а также книги и брошюры отражаются в бухгалтерском учете в составе материально-производственных запасов и списываются в расходы по мере их отпуска в эксплуатацию, с последующем учетом за балансом.

Списание ТМЦ на расходы предприятия производится по средней стоимости.

Учетная политика для целей налогового учета.

В целях признания доходов и расходов при списании сырья и материалов применяется их средняя стоимость.

Налоговая база по НДС определяется по мере отгрузки продукции, выполнения работ, оказания услуг.

В целях признания доходов и расходов при расчете налога на прибыль предприятие использует метод начисления.

Срок полезного использования основных средств определяется на основании классификации основных средств, включаемых в амортизационные группы, утвержденные постановлением Правительства РФ №1 от 01.01.2002 года. По основным средствам, бывшим в эксплуатации, определяется самостоятельно.

По амортизируемому имуществу амортизации начисляется линейным способом.

Основным направлением деятельности предприятия является деятельность прочего сухопутного пассажирского транспорта, подчиняющегося расписанию.

Анализ динамики и структуры прибыли.

Работа предприятия характеризуется системой показателей его финансовой деятельности. Основным показателем здесь является доходы по обычным видам деятельности .

Доходы предприятия начнем с анализа их динамики за 2010-2012гг. Рассмотрим динамику доходов по следующей таблице.

Таблица 1

Динамика показателей финансово-хозяйственной деятельности муниципального казенного предприятия “Оренбургские пассажирские перевозки”

|

Показатели |

2010 г. Тыс.руб. |

2011 г. Тыс.руб. |

2012 г. Тыс.руб. |

Темпы роста, % | ||

|

2011 г. к 2010 г. |

2012 г. к 2011 г. |

в среднем за 2010---2012 гг. | ||||

|

Кондукторская выручка |

70828,258 |

83968,424 |

102077,378 |

118,6 |

121,6 |

120,1 |

|

Проездные билеты |

2829,140 |

3403,350 |

4030,600 |

120,3 |

118,4 |

119,4 |

|

Активация СТК, ТК |

5628,098 |

5758,018 |

5997,852 |

102,3 |

104,2 |

103,3 |

|

Прочие:в т.ч. |

8429,624 |

5073,175 |

6375,652 |

60,2 |

125,7 |

92,9 |

|

Заказ |

4493,275 |

2302,668 |

2734,362 |

51,2 |

118,7 |

84,9 |

|

Реклама |

9,000 |

28,741 |

32,500 |

319,3 |

113,1 |

216,2 |

|

Аренда |

2937,421 |

1838,007 |

2646,775 |

62,6 |

144 |

103,3 |

|

Реализация ТМЦ |

989,928 |

903,759 |

1322,015 |

91,3 |

146,3 |

118,8 |

|

Доходы по обычным видам деятельности (ИТОГО) |

87769,120 |

98202,967 |

118481,482 |

111,9 |

120,6 |

116,3 |

За анализируемый период доходы предприятия по обычным видам деятельности выросли на 16,3% и составили в 2012 году 118,4 млн.руб. против 87,7 млн.руб. в 2010 году. Данный прирост произошел в основном за счет объемов кондукторской выручки на 20%, проездных билетов на 19,4%, реализации ТМЦ на 18,8% и за счет рекламы в 2,1 раза.

Рассмотрим состав и структуру доходов предприятия по обычным видам деятельности на примере таблицы 2.

Таблица 2

Состав и структура доходов предприятия по обычным видам деятельности.

|

Показатели |

Сумма, тыс. руб. |

Структура, % | ||||||

|

2010 г. |

2011 г. |

2012 г. |

|

|

|

Изменения в 2012 г. к 2010 г. (+,-) | ||

|

2010 г. |

2011 г. |

2012 г. | ||||||

|

Кондукторская выручка |

70828,258 |

83968,424 |

102077,378 |

80,7 |

85,5 |

86,2 |

+5,5 | |

|

Проездные билеты |

2829,140 |

3403,350 |

4030,600 |

3,2 |

3,5 |

3,4 |

+0,2 | |

|

Активация СТК, ТК |

5628,098 |

5758,018 |

5997,852 |

6,4 |

5,9 |

5,1 |

-1,3 | |

|

Прочие:в т.ч. |

8429,624 |

5073,175 |

6375,652 |

9,6 |

5,2 |

5,4 |

-4,2 | |

|

Заказ |

4493,275 |

2302,668 |

2734,362 |

5,1 |

2,3 |

2,3 |

-2,8 | |

|

Реклама |

9,000 |

28,741 |

32,500 |

0,01 |

0,03 |

0,03 |

+0,02 | |

|

Аренда |

2937,421 |

1838,007 |

2646,775 |

3,3 |

1,9 |

2,2 |

-1,1 | |

|

Реализация ТМЦ |

989,928 |

903,759 |

1322,015 |

1,1 |

0,9 |

1,1 |

0 | |

|

Доходы по обычным видам деятельности (ИТОГО) |

87769,120 |

98202,967 |

118481,482 |

100 |

100 |

100 |

- | |

Из таблицы следует, что наибольший удельный вес доходов предприятия выпадает на кондукторскую выручку от 80% в 2010 году до 86% в 2012 году и суммы, полученные от активизации СТК и ТК от 6,4% в 2010 году до 5,1% в 2012 году. Рассмотрев структуру элементов доходов можно сделать вывод, что доля активизации снижается с 6,4 до 5,1% за анализируемый период, а доля кондукторской выручки возрастает.

Анализ влияния факторов на изменение прибыли предприятия МКП “Оренбургские пассажирские перевозки”

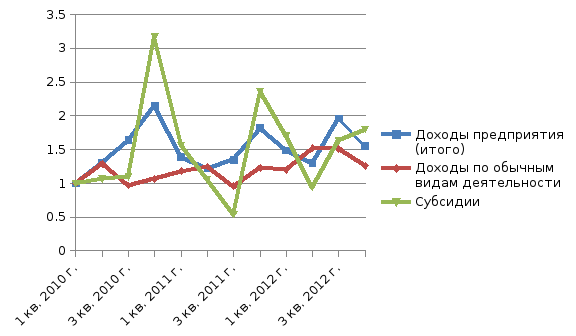

Итоговые доход транспортного предприятия формируется за счет множества факторов: доходы по обычным видам деятельности, внереализационные доходы, бюджетные ассигнования и иное целевое финансирование, субсидии и т.д. Рассмотрим динамику формирования доходов предприятия за счет основных (ведущих) статей дохода: доходы по обычным видам деятельности и субсидии. Изменение выше названных показателей за 12 кварталов 2010-2012 гг. приведено на графике (рис.1). Для анализа динамики доходов мною использован метод выявления тенденции динамики с помощью статистического приема приведения показателей к единому основанию.

коэффициент

Рис. 1 Динамика формирования доходов предприятия.

Из рисунка видно, что итоговые доходы предприятия колеблются по кварталам, но имеют тенденцию к росту в 1,5 раза относительно 1 квартала. Та же картина прослеживается по доходам от обычной деятельности (рост в 1,3 раза) и субсидиям (рост в 1,8 раза).

График динамики формирования доходов предприятия показывает, что эффективная работа предприятия тесно связана с полученными доходами по обычным видам деятельности и субсидиями, которые являются основными факторами роста доходности и соответственно прибыли предприятия.

Моделирование и прогнозирование показателей финансовых результатов предприятия .

Анализ влияния факторов на результаты работы предприятия на основе корреляционно-регрессионного анализа.

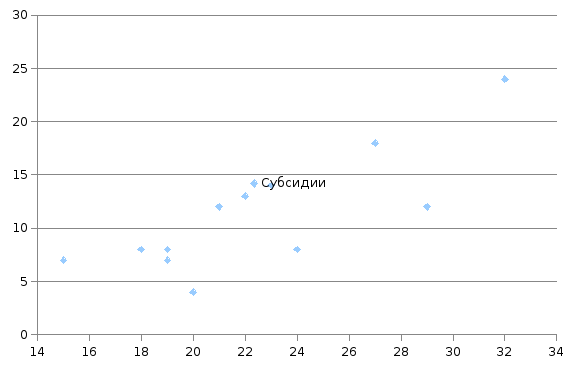

Для выявления факторов на результаты работы предприятия проведем корреляционно-регрессионный анализ. Проведение корреляционно-регрессионного анализа начнем с построения корреляционного поля по результативному признаку (доходы предприятия) и факторному признаку (субсидии). Корреляционное поле изображено на рисунке 2.

млн. руб.

млн. руб.

Рис.2 Корреляционное поле

Корреляционное поле, образованное показателями доходов и субсидиями предприятия показывает, что зависимость между показателями прямолинейная.

Для дальнейшего анализа нами проведена парная линейная корреляция по следующему уравнению:

ỹₓ = a+b*x

y – доходы предприятия (итого)

x – субсидии

Σy

= a*n + bΣx

Σy*x = aΣx + bΣx²

Таблица 3.

Исходные данные для расчета корреляции.

|

Квартал (n) |

Доходы предприятия (y) |

Субсидии (x) |

y*x |

x² |

|

1 |

14753,747 |

7494,6 |

110573432,266 |

56169029,16 |

|

2 |

19311,203 |

8000 |

154489624 |

64000000 |

|

3 |

24157,502 |

8258,176 |

199496903,236 |

68197470,847 |

|

4 |

31683,392 |

23730,428 |

751860452,651 |

563133213,063 |

|

5 |

20530,331 |

11666,1 |

239508894,479 |

136096722,6 |

|

6 |

18017,179 |

8001,38 |

144162295,707 |

64022081,904 |

|

7 |

19982,077 |

4042,54 |

80778345,555 |

16342129,651 |

|

8 |

26827,215 |

17662,021 |

473822834,701 |

311946985,804 |

|

9 |

21912,162 |

12728,683 |

278912963,942 |

162019370,914 |

|

10 |

19235,286 |

7068,424 |

135963157,209 |

49962617,843 |

|

11 |

28933,1 |

12215,3 |

353426496,43 |

149213554,09 |

|

12 |

22818,8 |

13516,1 |

308421182,68 |

182684959,21 |

|

Сумма |

267724,4 |

134383,74 |

3231416582,86 |

1823788135,086 |

267724,4

= 12*a + 134383,74*b

3231416582,86 = 134383,74*a + 1823788135,086*b

22310,366

= a + 11198,645*b

24046,187 = a + 13571,494*b

1735,821 = 2372,849*b

b = 0,73

24046,187 = a + 9907,19

a = 14138,99

В результате решения получено следующее уравнение:

ỹₓ = 14138,99 + 0,73*x

Данное уравнение показывает, что с каждым увеличением факторного признака (субсидии) на единицу на 0,73 единицы увеличивается результативный признак (доходы предприятия).

Для определения тесноты связи между исследуемыми признаками рассчитаем коэффициент парной корреляции:

Коэффициент корреляции:

r = ( x̅y̅ - x̅*y̅ )/(Ԍx*Ԍy)

x̅y̅ = ∑x*y/n = 3231416582,86/12 = 269284715,24

x̅ = ∑x/n = 134383,74/12 = 11198,645

y̅ = ∑y/n = 267724,4/12 = 22310,37

Ԍx

= Ԍx

= √(7494,6 - 11198,645)² + (8000 – 11198,645)² + (8258,176 –

11198,645)² + (23730,428 – 11198,645)² + (11666,1 – 11198,645)²

+ (8001,38 – 11198,645)² + (4042,54 – 11198,645)² + (17662,021

– 11198,645)² + (12728,683 – 1198,645)² + (7068,424 –

11198,645)² + (12215,3 – 11198,645)² + (13516,1 –

11198,645)²/12 = = 5154,878

Ԍx

= √(7494,6 - 11198,645)² + (8000 – 11198,645)² + (8258,176 –

11198,645)² + (23730,428 – 11198,645)² + (11666,1 – 11198,645)²

+ (8001,38 – 11198,645)² + (4042,54 – 11198,645)² + (17662,021

– 11198,645)² + (12728,683 – 1198,645)² + (7068,424 –

11198,645)² + (12215,3 – 11198,645)² + (13516,1 –

11198,645)²/12 = = 5154,878

Ԍx

=

Ԍx = √(14753,747 – 22310,37)² + (19311,203 – 22310,37)² + (24157,507 – 22310,37)² + (31683,392 – 22310,37)² + (20530,331 – 22310,37)² + (18017,179 – 22310,37)² + (19982,077 – 22310,37)² + (26827,215 – 22310,37)² + (21912,162 – 22310,37)² + (19235,286 – 22310,37)² + (28933,1 – 22310,37)² + (22818,8 – 22310,37)²/12 = 4641,47

r = (269284715,24 – 11198,645*22310,37)/5154,878*4641,47 = 0,812

Так как r = 0,812 , то связь между доходами и субсидиями тесная.

Для определения тесноты связи в процентном отношении рассчитаем коэффициент детерминации.

Коэффициент детерминации:

d = r²*100 (%)

d = 0,812²*100 = 65,93 %

Коэффициент детерминации показывает, что доходы транспортного предприятия на 65,9 % зависят от субсидий, то есть дополнительных вложений в производственную деятельность.

Прогнозирование выручки на основе уравнения Тренда.

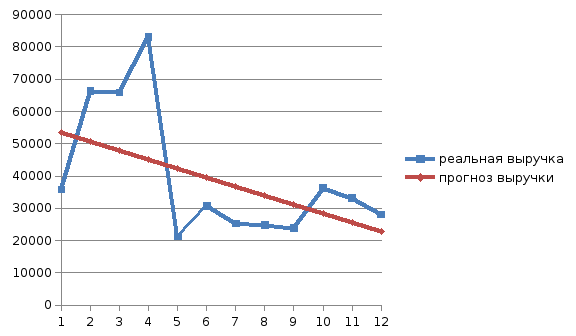

С помощью прогнозирования выявляются уровни показателей, характеризующие работу предприятия в будущем. Прогнозирование выручки предприятия проведем на основе аналитического выравнивания. Рассмотрим динамику выручки по кварталам с помощью уравнения Тренда.

Уравнение Тренда:

ỹt = a + b*t

Σy

= a*n + bΣt

Σy*t = aΣt + bΣt²

Если t=0:

a

= Σy/n

= 474734/12 = 39561,166

b = Σy*t/ Σt² = -507319/182 = -2787,467

ỹt = 39561,166 - 2787,467*t

Таблица 4.

Исходные данные для решения уравнения Тренда.

|

Квартал |

t |

y (выручка) |

t*y |

t² |

ỹt(a+b*t) |

|

1 |

-6 |

35837 |

-215022 |

36 |

56285,968 |

|

2 |

-5 |

66317 |

-331585 |

25 |

53498,501 |

|

3 |

-4 |

65899 |

-263596 |

16 |

50711,034 |

|

4 |

-3 |

83142 |

-249426 |

9 |

47923,567 |

|

5 |

-2 |

21275 |

-42550 |

4 |

45136,1 |

|

6 |

-1 |

30815 |

-30815 |

1 |

42348,633 |

|

7 |

+1 |

25293 |

25293 |

1 |

36773,699 |

|

8 |

+2 |

24787 |

49574 |

4 |

33986,232 |

|

9 |

+3 |

23922 |

71766 |

9 |

31198,765 |

|

10 |

+4 |

36255 |

145020 |

16 |

28411,298 |

|

11 |

+5 |

33130 |

165650 |

25 |

25623,831 |

|

12 |

+6 |

28062 |

168372 |

36 |

22836,364 |

|

Сумма |

0 |

474734 |

-507319 |

182 |

- |

Полученное уравнение показывает тенденцию снижения по квартальной выручке от реализации в среднем за квартал на 2787 тыс. руб. Расчетные показатели выручки снижаются от 56,2 млн. руб. до 22,1 млн. руб. в 12 квартале. Все это свидетельствует о низкой организации процесса реализации продукта на данном предприятии, поэтому на будущее необходимо уделить особое внимание организационно-экономическим мероприятиям по получению выручки. Улучшение организационно-экономических условий процесса реализации продукции предприятия позволит повысить доходы.

Рис.3 Динамика выручки от реализации предприятия.

При анализе динамики объемов выручки по каждому кварталу за 2010-2012 гг. видна тенденция ее снижения. Прогноз выручки показывает дальнейшее ее снижение до уровня 13350 тыс.руб. Из анализа следует, что предприятие сокращает свою деятельность и объемы производства.

Для улучшения работы предприятия и увеличения объемов выручки необходимо усилить организационно-экономические условия работы предприятия.

Выводы и предложения

За 2012 год доходы предприятия составили 297405 тыс. руб., за ответствующий период прошлого года 297878 тыс. руб., что на 0,2% (на 473 тыс. руб.) меньше. Выручка увеличилась на 18,8% (на 19199 тыс. руб.) На увеличение выручки повлияло увеличение количества перевезенных пассажиров на 19,8% (на 2 млн. чел.) и увеличение часовой доходности на 18% (в 2011 составляли – 269,93 руб., в 2012 году – 312,32 руб.). Прочие доходы по сравнению с предыдущим годом увеличились на 79,6% (на 2514 тыс. руб.), а бюджетные ассигнования снизились на 13% (на 22186 тыс. руб.).

Себестоимость продаж за 2012 год увеличилась по сравнению с соответствующим периодом прошлого года на 8% (на 23504 тыс. руб.). При этом затраты на перевозку одного пассажира снизились на 13% (в 2011 году составляли – 32,58 руб., в 2012 году – 28,42 руб.).

Среднесписочная численность за 2012 год составляет 662 человек, по сравнению с предыдущим периодом прошлого года уменьшились на 4,5% (31 человек). Уменьшение численности предприятия объясняется нехваткой кадров.

Фонд оплаты труда за 2012 год составил 120605, тыс. руб., по сравнению с предыдущим периодом прошлого года увеличился на 10% (10893,5 тыс. руб.). Увеличение фонда оплаты труда произошло за счет увеличения тарифной ставки.

Среднемесячная заработная плата по предприятию за 2012 год составила 15,182 тыс. руб., по сравнению с предыдущим периодом прошлого года увеличилась на 16% (1,989 тыс. руб.). Увеличение произошло за счет увеличения тарифной ставки и увеличения количества отработанных часов.

Основные причины убыточности предприятия:

- себестоимость перевозки 1 пассажира составила 23,77 тыс. руб.

- расходы 279269: 11748 (перевезено пассажиров) = 23,77 тыс. руб.

- доходная ставка на 1 пассажира – 20,75 тыс. руб.

- доходы от перевозок 243770: 11748 (перевезено пассажиров) = 20,75 тыс. руб.

Выпадающие доходы: (23,77 – 20,75) = 3,02 тыс. руб.*11748 = 35478,96 тыс. руб.

Мероприятия по повышению экономической эффективности предприятия:

- увеличение собираемой кондукторами выручки за счет приобретения и обновления подвижного состава. Увеличение выпуска и продолжительности работы на линии.

- упорядочение маршрутных такси и коммерческих автобусов, дублирующих троллейбусные маршруты.

- дотации на покрытие выпадающих доходов.

- повышение доходности работы автобусов на маршрутах с применением системы организации и учета работы на основе системы “ГЛОНАСС”.

- увеличение коэффициента использования вместимости посредством оптимизации количества маршрутов и перевозчиков.

- реализация мероприятий по экономии запасных частей, ГСМ и энергоресурсов.

- обновление подвижного состава, в том числе за счет приобретения автобусов, работающих на газомоторном топливе.