36. Виды кредита

Кредит является финансовой сделкой между двумя участниками. Один участник называется кредитор, другой участник заёмщик. При этом составляют кредитный договор.

Виды кредитовпо срокам

Вид кредита по срочности условно разделяют на три категории:

Краткосрочный выдают сроком от месяцев до целого года;

Среднесрочный выдают сроком от года до трех лет;

Долгосрочный от трех лет и больше.

Зависимо от сроков выплаты кредита устанавливают процентную ставку для его погашения. Чем срок погашения для кредита дольше, тем заемщику придется выплатить большую сумму процентов.

Виды кредитов по целевому признаку

По целевому назначению кредиты принято разделять на следующие виды:

1. Потребительский ссуда или займы. Обычно предоставляют физическим лицам кредиторами в лице финансового учреждения (банка, ломбардаи пр. организаций). Приобретают потребительский кредит для приобретения услуг или товаров, с отсрочками по процентным ставкам и платежам. Кредитование этого вида также разделяется на категории:

-кредит для покупок;

-кредит для образования;

-кредит для неотложных нужд;

-кредит для ремонта;

-кредит для пенсионеров;

-кредит для развития бизнеса;

-кредит для молодых семей.

2. Ипотечный это единственный из видов целевых кредитов, который даётся на достаточно большие сроки, не менее 10 лет и вплоть до 40. Процентные ставки по ипотечному кредитованиюневысоки. Предоставляется такой кредит для покупки или постройки жилья, залогом может выступать недвижимое имущество. Выплаты осуществляют ежеквартально или помесячно с фиксированной процентной ставкой.

3. Банковские карты - кредитные карты. С выданной банком платежной картой можно пользоваться и расходовать денежные лимитные средства, предоставленные банком на его усмотрение. Кредитные средства возмещаются при этом в оговоренные договором сроки.

4. Банковский кредит займы и ссуды. Предоставляют банковские организации юридическим лицам для различных целей на потребности фирмы или компании.

5. Автокредитование - предоставляют с отсрочкой платежей, с возмещением определённых сумм процентов по схеме, оговоренной в договоре. Погашения кредита осуществляются равноценными долями, разовыми платежами, за равные временные промежутки или же по иным схемам.

Кредитный договор составляются зависимо от того, какая форма выдачи кредита, этим определяются и условия сроков погашения, процентных ставок, первоначальных взносов и т. п.

Перед тем, как брать кредит, надо тщательно изучать все плюсы, а также минусы различных форм кредитования, поехать в несколько банков, получить исчерпывающие сведения про условия погашения вашего кредита, узнать какой срок кредита. Только после этого можно принимать взвешенное решение. Брать кредит следует в проверенном банковском учреждении, чья репутация стоит вашего доверия.

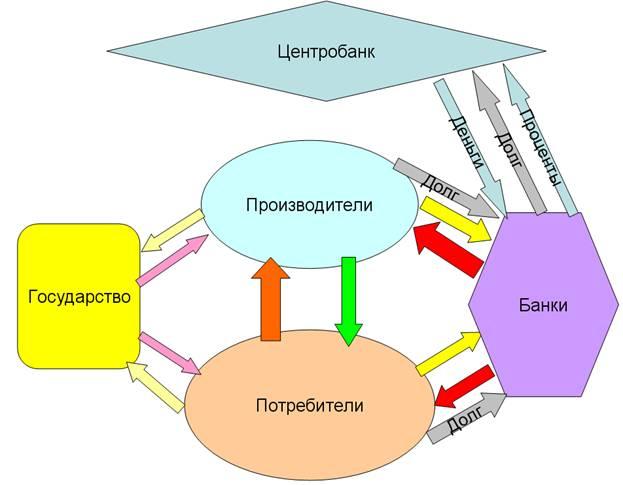

37. Кредитная система рф

Кредитная система прочно закрепилась в действующих моделях развитой рыночной экономики, ей принадлежит важная позиция в функционировании экономического механизма.

По своей сути она является целой структурой экономического кровообращения, которая регулирует, аккумулирует и перераспределяет финансовые потоки, осуществляет взаиморасчеты между субъектами экономики, а также предоставляет займы населению и отдельным отраслям экономики.

Кредитную систему разделяют на два типа

первый – представляет собой совокупность отношений займов, методов и форм финансирования, то есть функциональная форма;

второй – совокупность финансовых учреждений, аккумулирующих денежные временно свободные средства с предоставлением ссуды в будущем.

В первом случае имеются ввиду отношения, которые связанные с потребительским, банковским, коммерческим, государственным и международным кредитом.

Во втором случае под современной кредитной системой нужно понимать сложный механизм, который состоит из нескольких уровней. Его основная задача – перераспределение и аккумулирование финансовых активов.

Основные ее элементы

центральный банк, государственные и полугосударственные банки;

банковский сектор, состоящий из сберегательных, коммерческих и специализированных банков в сфере торговли;

ипотечные, инвестиционные банки и специализированные небанковские финансовые учреждения;

В России кредитная система состоит из трех уровней

ЦБ Российской Федерации;

специализированных кредитно-финансовых институтов;

банковских учреждений.

Данная структура ярко отражает потребности народного хозяйства. Она довольно близка к модели кредитных систем, которые наличествуют в развитых странах, и начинает адаптироваться к современным процессам в экономике.

На сегодняшний день она имеет ряд недостатков, которые присутствуют чуть ли не в каждом элементе (возрастает количество мелких банков, компаний по страховым операциям, инвестиционных фондов, при этом коммерческие банки специализируются преимущественно на осуществлении краткосрочных кредитных операциях, в связи с чем возникает недостаточное перенаправление финансовых средств в развитие разных отраслей экономики).

На

текущее время еще многие аспекты

кредитной системы России требуют

дальнейшего совершенствования. Основной

задачей рационального функционирования

кредитной системы является обеспечение

стабильности национальной экономики.

На

текущее время еще многие аспекты

кредитной системы России требуют

дальнейшего совершенствования. Основной

задачей рационального функционирования

кредитной системы является обеспечение

стабильности национальной экономики.

Следует отметить, что для современной кредитной системы характерными стали следующие процессы:

концентрация и централизация банковского капитала;

дальнейшее обострение конкурентных отношений, которые возникли между разными видами финансовых институтов;

продолжение продуктивного сотрудничества между крупными кредитно-финансовыми институтами и мощными торговыми, промышленными и транспортными компаниями и корпорациями;

наличие интернациональности в деятельности кредитно-финансовых институтов, а также основание международных банковских объединений и групп.

Кредитная

система РФ

работает с помощью механизма, который

представляет собой систему связей по

аккумуляции и мобилизации денежных

средств между различными экономическими

секторами и кредитными институтами. С

другой стороны механизм – это отношения,

связанные с перераспределением денежных

средств только между самими финансовыми

институтами в сфере действующего рынка

капитала, а с третьей является отношениями,

которые сложились между финансовыми

институтами и иностранными клиентами.

Кредитная

система РФ

работает с помощью механизма, который

представляет собой систему связей по

аккумуляции и мобилизации денежных

средств между различными экономическими

секторами и кредитными институтами. С

другой стороны механизм – это отношения,

связанные с перераспределением денежных

средств только между самими финансовыми

институтами в сфере действующего рынка

капитала, а с третьей является отношениями,

которые сложились между финансовыми

институтами и иностранными клиентами.