Тема 6 система экономического управления

ПРЕДПРИЯТИЕМ (1.2, 1.5)

Задачи экономического управления предприятием.

Функции экономического управления. Контур управления.

Информационные технологии: методы организации, структура, эволюция развития. Информационное обеспечение систем экономического управления.

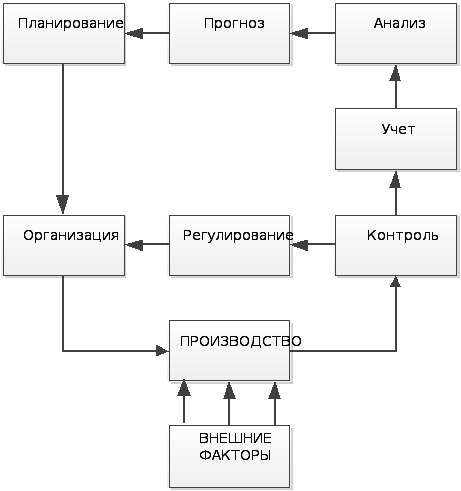

Управление - направленное со стороны управляющего органа воздействие на объект управления для достижения определенных целей, согласования и корректировки действий исполнителей.

Оно включает: прогноз, планирование, организацию, контроль, анализ, регулирование процессов исполнения работ.

Рис. 14 Контур управления хозяйственной деятельностью предприятия

Экономической целью предприятия является укрепление его на рынке товаров (услуг) производимой продукции.

Задачи управления: обеспечение экономического роста предприятия, повышение его конкурентоспособности.

Целенаправленность, своевременность и эффективность управления экономическими процессами на предприятии обеспечиваются реализацией функций управления.

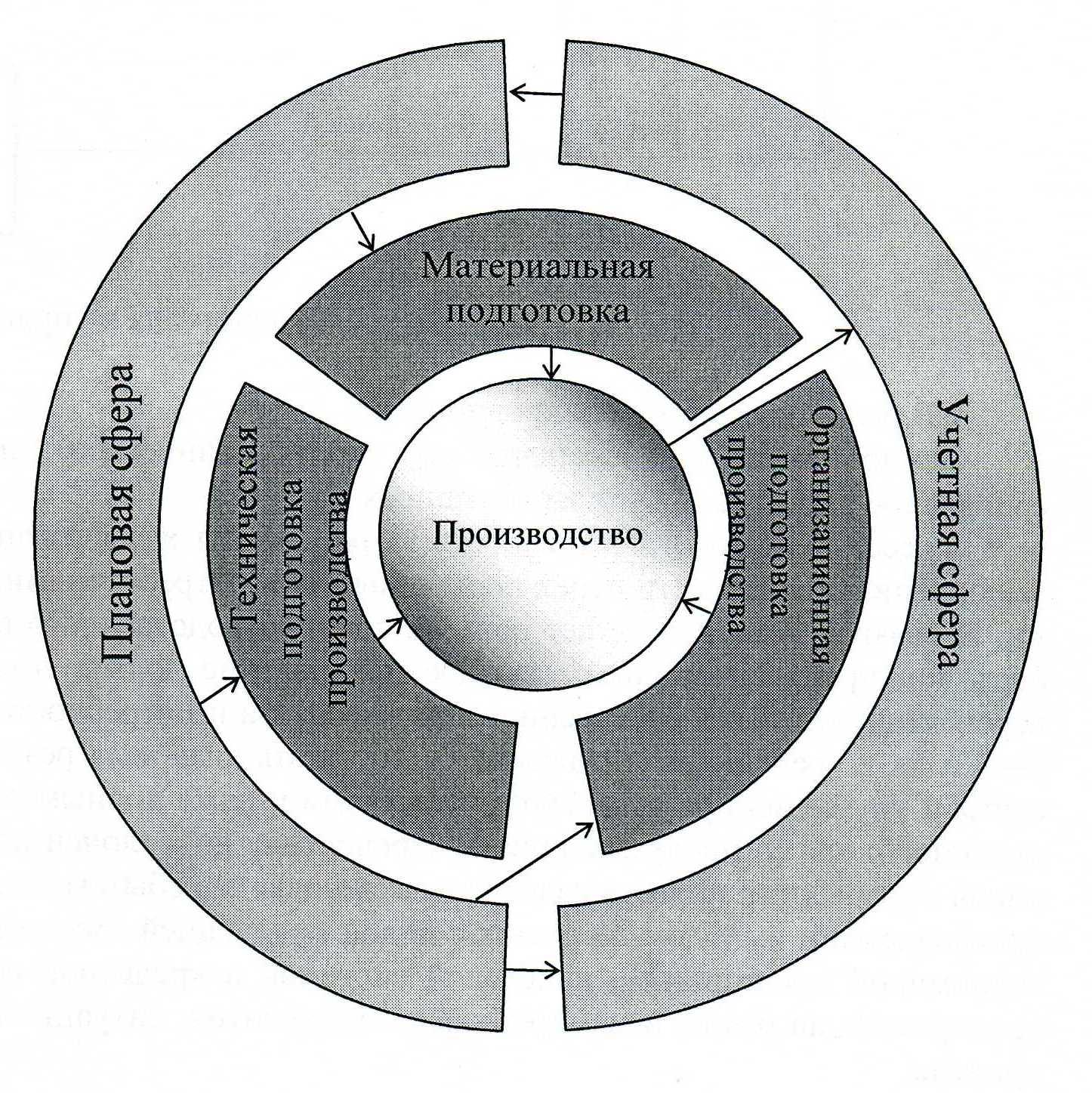

Экономическое управление на предприятии охватывает три сферы деятельности:

- подготовку производства;

- производство продукции;

- продажи товаров.

Рис. 15 Схема функционирования механизма экономического управления

Планово-учетная сфера управления оказывает воздействие на производство в терминах целей. В то время как сфера подготовки и организации производства оказывает влияние в терминах действий.

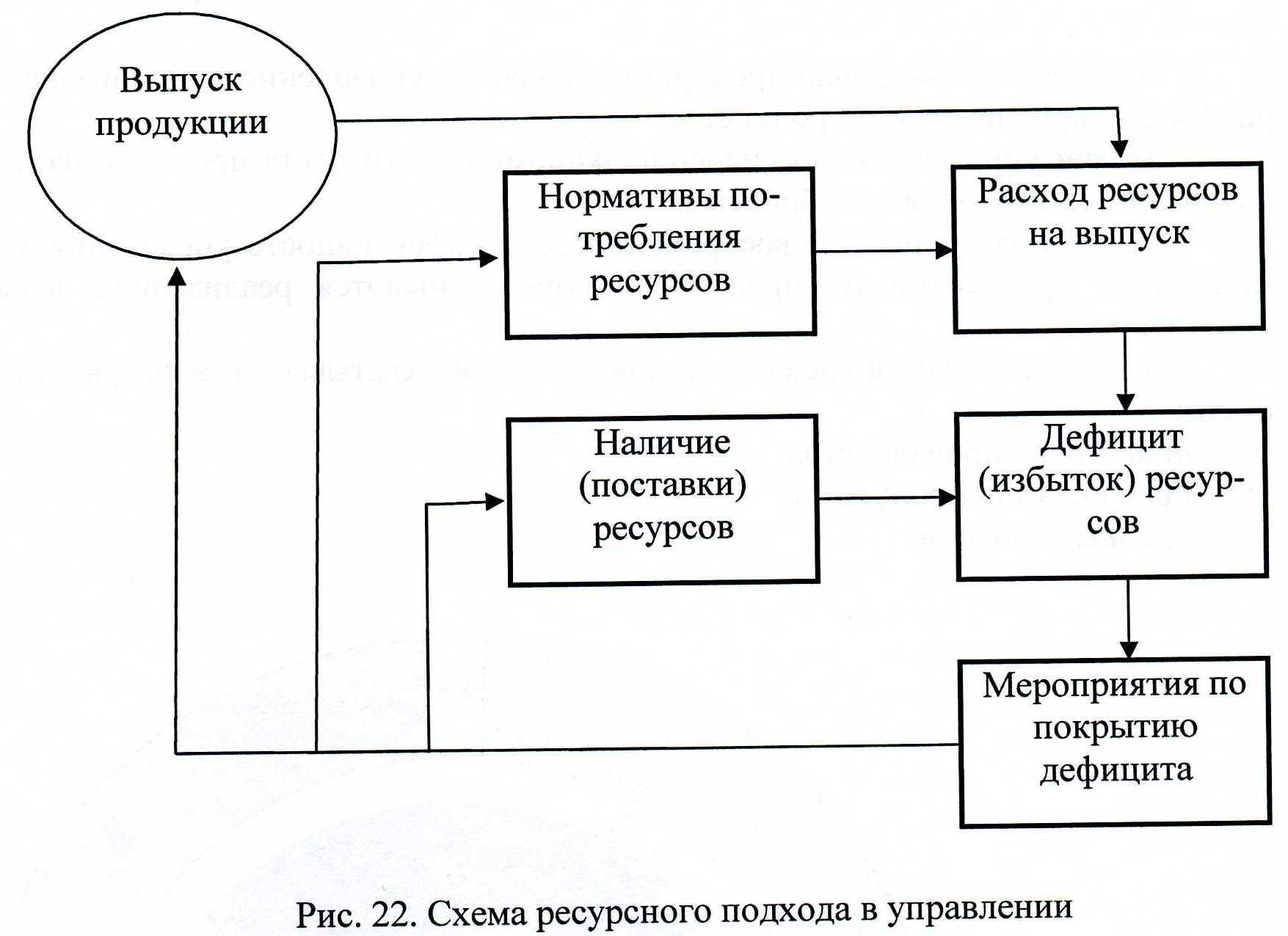

В целях обеспечения экономических показателей деятельности предприятия (см. тему 5) наиболее эффективной является схема ресурсного подхода в управлении, основанная на постоянной работе по снижению нормативов потребления производственных ресурсов на единицу продукции. Нормативы потребления ресурсов устанавливаются технологическим процессом.

Рис. 16 Схема ресурсного подхода в управлении

В рыночных условиях предприятие:

самостоятельно обеспечивает свое техническое, производственное и социальное развитие за счет заработанных средств;

несет полную ответственность за результаты хозяйственной деятельности, за выполнение обязательств перед поставщиками и потребителями, бюджетом и банками. В связи с этим возрастает роль внутрипроизводственного планирования. Чтобы быть конкурентоспособным, каждое предприятие должно тщательно планировать перспективу развития собственного производства и потребностей рынка минимум на 2—3 года, а средствами управления — достигать плановых результатов. Любые просчеты и упущения при этом грозят убытками и даже полным разорением. Предприятию необходимо предусматривать перспективу до мелочей по каждому этапу, начиная с разработки проекта изделия и заканчивая его сбытом, а затем и прекращением производства и выходом на рынок с новой продукцией. Все должно быть увязано с экономикой предприятия, налоговой системой и кредитной ситуацией, позициями предприятия на рынке и намерениями конкурентов, ситуацией за пределами предприятия.

Начальным этапом планирования является прогнозирование.

Прогнозирование — это система количественных и качественных предплановых изысканий, направленных на выяснение возможного состояния и результатов деятельности предприятия в будущем.

Первым этапом экономического прогноза на предприятии является определение социально-экономического заказа со стороны общества на выпускаемую продукцию и выявление на рынке спроса.

Прогнозирование не дает конкретных рекомендаций, а лишь определяет возможные пути достижения поставленных целей. Однако квалифицированно составленный прогноз предостерегает предприятие от выбора ложного, нереального или пагубного, разорительного способа достижения этих целей. Данные прогноза уточняются и конкретизируются на стадии маркетинговых исследований, которые ведутся уже не в многообразных направлениях теоретически возможной деятельности предприятия в будущем, а в определенной сфере экономики и товарного продукта, установленной прогнозом. Составление прогноза — это не разовая задача. Необходимо непрерывно накапливать и анализировать информацию об объекте прогнозирования и систематически корректировать прогнозы.

Надежность прогнозирования в значительной степени определяется полнотой и достоверностью используемой информации, которую предприятие должно накапливать и систематизировать в банке (базе) данных.

Прогнозирование делится на две ветви — экономическое и научно-техническое прогнозирование.

Задачи экономического прогнозирования:

Предвидение возможного наличия и распределения ресурсов по различным секторам экономики и направлениям, по которым может действовать предприятие;

Определение нижних и верхних границ получаемых результатов на вложенный труд и капитал по выбранным прогнозным объектам;

Оценка максимально возможного количества ресурсов, выделение которых для развития предприятия в выбранном целевом направлении оправдано для решения соответствующей хозяйственной и научно-технической проблемы, и др.

Экономический прогноз включает:

1. Прогноз потребности рынка в новом изделии;

2. Себестоимость изготовления изделия;

3. Цена изделия на рынке;

4. Объем инвестиций, необходимых для организации производства;

Научно-технический прогноз определяет вероятное натурально-вещественное состояние прогнозируемого объекта и включает:

1. Основные эксплуатационные параметры нового изделия;

2. Материалы, необходимые для производства;

3. Оборудование инструменты, которые потребуются для выпуска;

4. Трудоемкость изготовления изделия.

Вначале разрабатываются технические прогнозы, выявляются и конкретизируются потребности рынка в нововведениях, которые являются составной частью рыночной конъюнктуры. Эти прогнозы могут увязываться с задачами повышения качества продукции, снижения ее себестоимости, возможностью увеличения объема производства.

Экономические прогнозы могут разрабатываться для предприятия в целом, а также для отдельных его цехов или видов продукции — в каждом случае используются определенные методы и конкретные показатели.

Наиболее общими показателями, которые должен давать прогноз, являются:

- вероятность достижения поставленной цели в рамках рассматриваемого в прогнозе направления;

- капитальные вложения, необходимые на программу в целом и на каждом этапе прогнозного периода;

- затраты труда (в человекочасах) в каждом отдельном отрезке прогнозного периода с выделением затрат по категориям профессий;

- текущие издержки производства на каждом этапе прогнозного периода с выделением издержек на различных стадиях жизненного цикла изделий;

- прибыль предприятия, получаемая в результате достижения поставленной цели.

Функции прогноза:

- количественный и качественный анализ тенденций,

- обоснование возможного состояния объекта в будущем и определение альтернативных путей и сроков достижения поставленной цели с учетом сложившихся тенденций и поставленных целей,

- оценку возможностей и последствий активного воздействия на предвидимые процессы и тенденции.

На практике прогноз — это предплановый документ, фиксирующий вероятную степень достижения поставленной цели в зависимости от масштаба и способа будущих действий.

Практическая задача прогнозирования как одного из элементов управления — определить реальность и целесообразность намеченной стратегии.

Диапазон прогнозирования

Для того чтобы прогноз мог явиться основой разработки стратегического плана и организации управления предприятием, он должен охватывать значительно более широкий круг вопросов, чем внутренняя деятельность предприятия, и в том числе:

- анализ развития отрасли прогнозируемого направления производства продукции, ее характеристику и современное состояние спроса и предложения;

- основные макротехнические и организационно-экономические проблемы и сроки их решения в отрасли, стране и за ее пределами;

- наличие материалов, технологии и оборудования, пригодных для изготовления прогнозируемой продукции;

- ожидаемый объем производства целевой для предприятия продукции у конкурентов и будущую потребность в ней на рынках;

- ожидаемую стоимость разработки и производства этой продукции и ее рыночную цену;

- мощность, необходимую для эффективного изготовления новой целевой продукции;

- потребность в трудовых ресурсах и их наличие с учетом изменения структуры персонала, его квалификации и ожидаемого роста производительности труда;

- выявление перспективных для предприятия технических и хозяйственных решений, уже подготовленных, но не получивших широкого практического применения;

- оценку важности проводящихся исследований, требующих затрат для решения будущих технических и хозяйственных задач.

В прогнозах, которые разрабатываются на предприятиях, предусматривается, как правило, использование целевого подхода, т.е. ориентация на удовлетворение потребностей владельца и решение стоящих перед предприятием социальных, экономических, технических, производственных и прочих, в том числе амбициозных, задач, позволяющих определить и экономически обосновать его перспективную политику.

Сроки прогнозов:

По срокам прогнозы делятся на четыре группы:

1) оперативные — со сроком до 3—6 месяцев от начала отсчета прогноза;

2) краткосрочные — 1-2 года;

3) среднесрочные — 5-10 лет;

4) долгосрочные — на период до 11—20 лет и более; 5)сверхдолгосрочные (50-100 лет).

Как правило, чем продолжительнее период, на который составляется прогноз, тем значительней в будущем может быть отклонение фактических данных от прогнозируемых.

Под методами прогнозирования подразумевают совокупность приемов мышления, способов, позволяющих на основе анализа информации о прогнозном объекте вынести относительно достоверное суждение о его будущем развитии. Тип применяемого метода зависит от типа объекта.

Наиболее распространенные методы прогнозирования:

1. Экспертные оценки (неформальный прогноз, основанный на опыте и интуиции специалистов-экспертов). Применяют в тех случаях, когда прогнозируемый показатель и/или факторы, на него влияющие, измеряются в качественных шкалах, либо по ним отсутствует репрезентативная (достаточная) статистика. Метод базируется на предположении, что на основе мнений экспертов возможно построить адекватную модель будущего развития системы. Исходной информацией при этом служат мнения специалистов, занимающихся исследованиями и разработками в прогнозируемой области. Экспертные оценки разделяют на индивидуальные и коллективные в зависимости от того, разрабатывается ли прогноз на основе суждений одного эксперта или группы их (табл. ). Достоинством является их относительная простота и применимость для прогнозирования практически любых ситуаций, в том числе и в условиях неполной информации, а недостатком — субъективизм экспертов и невысокая точность прогноза опять же в условиях неполной информации («из ничего нельзя получить ничего»). Экспертные методы, вследствие их относительной простоты и мобильности, в настоящее время являются наиболее распространенными, и на их основе составляется подавляющее большинство прогнозов. Определяющими факторами успеха применения экспертных методов являются подбор и формирование экспертных групп, обеспечение независимости суждений экспертов, составление четких и продуманных опросных анкет, исключающих двусмысленность выводов эксперта и обеспечивающих получение однозначных количественных оценок, необходимых для последующей статистической обработки. В случаях значительного расхождения оценок экспертов для повышения согласованности их мнений или выявления причин расхождений проводится несколько туров экспертизы с заменой экспертов и корректировкой опросных анкет. Экстраполяция, или статистические методы, основанные на обработке ретроспективных данных об объекте прогнозирования и распространения прошлых тенденций на будущее. Методы экстраполяции сводятся к обработке имеющихся данных об объекте прогнозирования за прошлое время и распространению обнаруженной в прошлом тенденции на будущее. Данный метод основан на предположении сходства условий производства и спроса прошлого, настоящего и будущего, так как тенденции будущего зарождаются в прошлом. При экстраполяционном подходе единственной причиной изменения прогнозируемого показателя считается время. Для определения закономерности изменения прогнозируемого показателя Р во времени (другими словами, модели Р = Р(1)) необходимо знать значения прогнозируемого показателя в предыдущие моменты времени. Прогнозирование в этом случае заключается в установлении закономерности изменения прогнозируемого показателя за предыдущие моменты времени с последующей экстраполяцией этой закономерности на следующие моменты времени.

2. Методы моделирования, т.е. конструирование модели, адекватно отображающей наиболее существенные закономерности поведения объекта прогнозирования и их взаимосвязи с внешними факторами. В самом общем виде задачу одноцелевого прогноза состояния фирмы в будущем, можно представить как функцию (Р) поочередного описания модели допустимых будущих значений переменных параметров ее деятельности (В):

B=F[x(t),y(t),z(t),t]

где х — переменные прогнозируемого параметра, рассматриваемые как управляемые (инвестиции, персонал предприятия, нормативы распределения остающейся у предприятия прибыли, освоение новой техники);

у — переменные параметра, рассматриваемые как условия (состояние рынка, политика правительства, налоги, колебания природно-климатических условий и

др.);

т, — начальное значение прогнозируемого параметра деятельности предприятия, принятое за базу.

Поочередно описывая такие важнейшие параметры предприятия, как

уставный капитал,

годовой оборот,

выпуск отдельных видов продукции и ее себестоимость,

годовая сумма прибыли, производительность труда,

можно в итоге дать полный прогноз состояния предприятия, в котором оно может оказаться через I прогнозируемых лет.

Модельный подход потенциально дает самый точный прогноз, но является наиболее сложным и наукоемким.

Таблица 11

|

Формы |

Виды |

Характеристика |

|

Индивидуальные экспертные оценки |

Оценка типа «интервью» |

Беседа прогнозиста с экспертом, в ходе которой прогнозист, в соответствии с заранее разработанной программой, ставит перед экспертом вопросы относительно перспектив развития прогнозируемого объекта. |

|

Процесс аналитической экспертной оценки |

Самостоятельная работа эксперта, направленная на анализ тенденций и оценку будущего состояния и путей развития прогнозируемого объекта. | |

|

Методы коллективных экспертных оценок |

Метод комиссий |

Проведение группой экспертов дискуссии с целью выработки общей позиции по вопросам будущего развития прогнозируемого объекта. Недостатком этого метода является взаимное влияние экспертов, экспертам часто бывает трудно отказаться от публично высказанного мнения |

|

Метод отнесенной (метод оценки мозгового штурма») |

Эксперты сначала высказывают любые оценки без права их критики другими и только потом анализируют эти оценки и по ним делают выводы. При этом в качестве экспертов могут привлекаться не только специалисты по данной проблеме, но и специалисты в других областях |

Продолжение таблицы 11

|

Формы |

Виды |

Характеристика |

|

|

Дельфийский метод |

Отказ от прямых коллективных суждений. Дебаты заменяются индивидуальными опросами в форме заполнения таблиц экспертной оценки. Ответы экспертов обобщают и вместе с новой дополнительной информацией и обобщенными аргументами передают в распоряжение экспертов, после чего они уточняют свои первоначальные ответы. Такая процедура повторяется несколько раз до достижения приемлемой сходимости высказанных мнений. Дельфийский метод дает надежные прогнозы на период 1—3 года и более отдаленный период. В зависимости от цели прогноза привлекают от 10 до 100 экспертов. |

Планирование — центральное звено в управлении предприятием.

Планирование — это разработка и корректировка плана, включающие обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу. Планирование производства на предприятии — это точное предвидение и программирование на текущий период и на перспективу хода производственного процесса и его результатов по этапам. Это необходимое условие своевременной подготовки сырья, материалов, комплектующих изделий, инструмента, оборудования для изготовления конечной продукции и создания запасов, а также подготовки кадров.

В плане с учетом специализации и кооперации труда устанавливается по датам четкое задание на выполнение конкретного вида и объема работ и расходование ресурсов по каждому цеху, отделу, бригаде и рабочему месту.

Планированием на предприятии поэтапно охватывается работа людей и движение ресурсов (материальных и финансовых), нацеленных на получение заданного конечного результата. Утвержденный руководителем план предприятия имеет силу приказа для указанных в нем лиц и структурных единиц.

В нем предельно четко и подробно указываются:

1. Цель деятельности предприятия и его структуры на плановый период, количественно выраженная системой установленных показателей (с указанием конкретных видов выпускаемой продукции и характера работ);

2. Средства достижения цели (финансовые, материальные и трудовые);

3. Правила и сроки увязки целей и средств по этапам на весь период действия плана;

4. Этапы и сроки выполнения работ;

5. Исполнители плана по срокам и видам работ;

6. Методы, этапы и средства контроля выполнения плана. Участники процесса планирования: функциональные подразделения и цехи

предприятия, в том числе плановый и финансовый отделы, отдел труда и заработной платы, сбыта продукции и материально-технического обеспечения, бухгалтерия, технический отдел, руководители цехов.

Для разработки плана специалистам по планированию требуется соответствующая информация. Помимо прогнозных и маркетинговых данных, т.е. в основном внешней информации, в органы планирования поступает большой объем внутренней информации:

наличие и структура производственных мощностей, потенциальные возможности переналадки оборудования на выпуск новых изделий; кадры, их численность и профессиональный состав; финансы (в том числе собственные и заемные средства); наличие и потребность в оборотных средствах (включая запасы); степень готовности и структура новых научно-технических разработок и др. Составление плана деятельности предприятия начинается с подготовки проекта отдельных его частей:

плана производства и реализации продукции;

плана материально-технического обеспечения;

плана по кадрам и заработной плате;

перспективного плана по новой технике и капитальным вложениям;

финансового плана.

План производства и реализации продукции является основой, на которой разрабатываются все остальные части общего плана предприятия и его подразделений. Это самый ответственный и трудоемкий раздел плана деятельности предприятия. Прежде чем приступить конкретно к разработке этого раздела, надо четко выяснить, какую продукцию следует изготавливать и сколько, кто и по какой цене будет ее покупать.

Продолжительность периода, на который разрабатываются долгосрочные планы, для различных предприятий не одинакова. Она определяется:

1. жизненным циклом изделия;

2. масштабом производства на предприятии;

3. динамикой конъюнктуры рынка, на котором действует предприятие;

4. государственной политикой, в том числе наличием государственных программ в сфере деятельности предприятия;

5. прочими факторами внешней и внутренней среды. Требования, предъявляемые к системе планирования:

строгая обоснованность каждого элемента и каждого этапа плана;

точное исполнение плановых заданий всеми его участниками;

наличие сплошного непрерывного учета, контроля и корректировки исполнения плана;

восприимчивость к изменениям внутренней и внешней среды и способность вовремя перестроить работу предприятия в соответствии с изменившимися условиями (гибкость).

По срокам исполнения различают планы:

оперативно-календарные,

текущие,

среднесрочные,

долгосрочные,

стратегические.

По функциям назначения выделяют:

производственные планы (изготовление товарной продукции),

коммерческие (сбыт готовой продукции и материально-техническое обеспечение предприятия),

инвестиционные и планы технического развития производства,

планы по труду, по заработной плате, по социальной поддержке персонала, финансовые планы.

По уровням управления предприятия планы группируются на:

общефирменные,

цеховые,

планы работ функциональных отделов и лабораторий,

планы работ участков и бригад.

В группировке по видам изделий и работ различают планы:

по выпуску продукции, освоенной производством;

находящейся в процессе освоения;

проектируемой к освоению производством в будущем.

Приведенная группировка планов характерна главным образом для средних и крупных предприятий со сложным профилем продукции. Малые предприятия, как правило, ограничиваются разработкой оперативно-календарных и текущих планов. Горизонт планирования на малых предприятиях, как правило, не выходит за пределы среднесрочных планов.

Организация — это установление упорядоченности, согласованности частей в соответствии с объективными законами и принципами организации.

Для предприятий основное значение имеют:

организация производства,

организация труда,

организация управления.

Назначение этой функции — реализация принципа самоорганизации системы и целенаправленного воздействия специального органа аппарата управления или непосредственно руководителя на производственно-хозяйственную систему. В силу этого самоорганизация также выступает в качестве организационного процесса. В таком виде организация сливается со всеми функциями управления, пронизывает их и весь процесс управления. Вместе с тем процесс организации выступает и как объект управления. Следовательно, можно сказать, что управление организуется, а организация управляется.

В качестве важной управленческой функции организация реализуется в единстве двух процессов — формирования структуры (структурирование процессов и явлений) и организации процессов (производственно-хозяйственного и управленческого).

Формирование структуры — это создание, сохранение или развитие целесообразных организационных форм путем вертикального и горизонтального разделения элементов производства и органов управления. Структурирование есть установление пространственно-временной структуры компонентов различной природы (рабочей силы, средств производства, материалов, информации) и их взаимодействия с целью получения максимальных качественных и количественных результатов в самое короткое время и при минимальных затратах ресурсов.

Вертикальное разделение определяется числом уровней управления, а также подчиненностью и директивным отношением. Уровень управления — это совокупность звеньев управления, одинаково удаленных от верхнего звена организационной структуры. Горизонтальное разделение осуществляется по объектным признакам, причем они могут быть ориентированы, например, на подпроцессы промышленного производственного процесса, изготовление изделия, пространственные производственные условия.

Структура регулирует:

разделение задач и функций по подразделениям;

полномочия и компетентность по решению определенных проблем;

общее взаимодействие элементов системы.

Таким образом, предприятие создается как иерархическая структура.

Организация процесса — это создание условий для эффективной реализации целей, бесперебойного и непрерывного функционирования системы и означает:

согласование в работе всех звеньев предприятия путем установления рациональных связей (коммуникаций) между ними;

формирование внутренней культуры ПХС, чувствительной к изменениям, новациям;

создание условий, стимулирующих работников к результатам деятельности;

распределение прав, ответственности и полномочий;

подготовка и расстановка персонала по операциям, комплексам работ, функциям;

распределение в соответствии с выполняемым объемом работ различного вида ресурсов.

Процесс организации (в дальнейшем — организация) обладает следующими общими признаками:

- всегда определяется кадрами и менеджерами независимо от того, насколько существенно техническое оснащение процессов управления;

- с помощью организации объединяются процессы, которые без этого взаимодействуют друг с другом нецеленаправленно или неэффективно;

- организация направлена как на сохранение предварительно запланированного порядка производственного и управленческого процессов, так и оперативно вмешивается в них;

- как правило, представляет собой часть целенаправленного процесса разделения труда;

- каждое предприятие существует только в единстве организации процессов продуктивной работы (например, исследования и разработки, создание, производство, сбыт) и управленческих процессов (например, организация информационных потоков, процесс принятия решений), поскольку на практике в организационной деятельности они не могут быть отделены друг от друга;

Эффективность организационных действий достигается, если обеспечиваются:

- учет объективных законов организации, закономерностей отношений, определяющих условия функционирования предприятия;

- закрепление в организационных документах лишь такой структуры и распределения функций между подразделениями, которые обеспечивают их рациональное функционирование;

- непротиворечивость организационных документов в подсистемах и соответствующих документов в системе в целом;

- однозначность восприятия организационных документов.

Одной из необходимых составляющих организации является организация исполнительной деятельности. Она включает:

- доведение управленческих решений до исполнителей;

- разъяснение целей, задач и значения планируемых мероприятий;

- декомпозицию команд, расчленение функций на подфункции;

- подбор, расстановку и обучение кадров, организацию рабочих мест;

- обеспечение рабочих мест и трудовых процессов необходимыми материалами, оборудованием и другими ресурсами;

- использование системы мер экономического и морального стимулирования, а при необходимости и административного принуждения;

- проверку исполнения.

Элементы процесса организации

1) определенный план или идеал;

2) организацию такого характера, которая способна достигнуть и выполнить требования идеала;

3) наличие людей, материалов, машин и механизмов, которые дают возможность организации достигнуть и выполнить задания;

4) компетентных руководителей, которые заставят организацию при наличии указанных людей и средств достигнуть поставленного идеала.

Развивая эти положения, один из ведущих пропагандистов научной организации труда П. Керженцев в книге «Принципы организации» выделил и сформулировал семь элементов процесса организации

Цель (в чем состоит цель или задание работы?).

Тип организации (какая форма организации является наиболее подходящей для выполнения намеченной работы?).

Методы (какими организационными методами можно добиться намеченной цели?).

Люди (с помощью каких лиц и при использовании какой людской силы будет производиться работа?).

Материальные средства (какие материалы нужны для выполнения работы?

Какие орудия нужно применять для обработки материала по намеченным методам?).

Время (в течение какого времени работа может и должна быть выполнена? Сколько времени потребуется на выполнение каждой отдельной операции? В какой последовательности должны быть проведены все операции, на которые можно расчленить данную работу?).

Контроль (каким образом вести учет работы и организовать действенный контроль за ее выполнением?).

Субъекты организации

Субъектами организации в любых социальных системах являются менеджеры (руководители) разных уровней иерархии. При этом объем и содержание организационной деятельности существенно различаются по уровням иерархии.

Работа руководителя составляет часть процесса организации, поскольку требует выбора, использования и совершенствования определенных организационных форм; составления общего плана работы; объединения людей; руководства работой; согласования отдельных частей организации и отдельных работников, контроля работы.

Успех работы руководителя, ее результат зависят от того, как подобраны исполнители той или иной работы, четко ли поставлены цели и задачи, составлен ли план и определена последовательность его выполнения. Руководитель должен уметь оценивать обстановку, условия и имеющиеся ресурсы, распределять работу между исполнителями, выбирать методы воздействия и контроля выполнения работы.

Можно выделить:

организаторов производства — руководителей различных уровней управления (бригадир, мастер, старший мастер, начальник участка, смены, цеха), организующих труд коллектива работников, т. е. понятие «организатор производства» употребляется для подчеркивания ответственности руководителя любого уровня, любого ранга за результаты производственной деятельности предприятия, объединения, отрасли;

организаторов управления — руководителей, организующих работу аппарата управления, его работников и оказывающих воздействие на процесс производства через аппарат управления.

Руководитель предприятия, учреждения, так или иначе связанный с процессом производства, выступает как организатор производства и как организатор управления (например, начальник цеха, производства, директор предприятия).

Чем выше уровень управления, тем в большей мере руководитель выступает как организатор управления. В этом качестве он должен уметь организовать работу аппарата управления, постоянно нацеливать его на решение актуальных задач, принимать меры по повышению квалификации подчиненных, заботиться об улучшении условий их труда. Для этого ему необходимы знания теории и организации управления, экономики, права, делопроизводства, социологии и психологии управления, передовых методов работы.

Организация управления

Организация управления включает создание, образование системы управления или внесение прогрессивных изменений в построение и порядок функционирования ранее образованной действующей системы управления. Организация управления осуществляется путем организационного проектирования, реорганизации или ликвидации действующих систем, рационализации управления.

Система управления организована, если:

- определены границы системы, т. е. установлено, сколько и каких подсистем, образующих элементов она включает, какие другие элементы того же класса из имеющихся их множеств отнесены к другим системам;

- определены переменные (характеристики) образующих элементов и путем наложения ограничений на значение каждой переменной установлены допустимые соотношения возможных значений переменных;

- предписаны образ действий каждого элемента и схема их взаимодействия. Управление организуется с помощью определенных методов, любой субъект управления по отношению к вышестоящему выступает объектом управления.

Полная упорядоченность системы управления достигается комплексным применением организационных методов управления:

- регламентирования,

- нормирования,

- инструктирования.

Это позволяет упорядочить представления о том, какое управляющее звено и что должно делать, как, каким образом и в какие сроки.

Совершенствование организации системы управления предполагает:

более четкую постановку целей перед звеньями управления;

установление согласованности критериев оценки деятельности звеньев разных уровней и повышение действенности стимулов, побуждающих к слаженным действиям;

улучшение формирования объектов и системы управления, обеспечивающее концентрацию производства и компетентность руководства;

выбор рациональных форм организации управления, совершенствование структуры системы, распределение в ней обязанностей, прав, ответственности;

разработку эффективных методов, программ и алгоритмов, обеспечивающих высокое качество решения задач управления, а также рациональные правила работ по функциям управления;

внедрение высокопроизводительных операций и процессов обработки информации, документооборота, основанное на современной компьютерной и организационной технике;

установление научно обоснованного режима труда административно-управленческого персонала, повышение культуры управления.

Учет — это вид деятельности, предметом которой является информация. Учет предполагает сбор, обработку, классификацию, систематизацию и отражение информации в специальных регистрах на каких-либо носителях.

Виды учета:

- финансовый (бухгалтерский),

- управленческий (оперативный),

- статистический,

- налоговый учет и др.

Общая цель всех видов учета — упорядочение информационных потоков для эффективного использования в управленческих решениях и сохранение информации для архива.

Финансовый (бухгалтерский) учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации, их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Основной задачей бухгалтерского учета является формирование полной и достоверной информации о деятельности организации, ее имущественном положении и обязательствах. Эта информация необходима как внутренним пользователям (руководителям, собственникам имущества организации и т.п.), так и внешним — инвесторам, кредиторам и др.

Обеспечение информацией необходимо для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью; за наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; для предотвращения отрицательных результатов хозяйственной деятельности организации и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Основным документом финансового (бухгалтерского) учета является баланс, который отражает деятельность организации за прошлый период. Финансовый (бухгалтерский) учет ведется на основании первичных учетных документов. Эти документы служат оправдательными документами всех хозяйственных операций, проводимых организацией. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц.

Первичный учетный документ должен быть составлен в период совершения операции, а если это не представляется возможным — непосредственно после ее окончания. Своевременное и качественное оформление первичных учетных документов, передача их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях; в последнем случае организация обязана изготавливать за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с действующим законодательством.

Если финансовый (бухгалтерский) учет жестко зарегламентирован, фиксирует результаты прошедшей деятельности организации (в форме финансовой отчетности), то управленческий (оперативный) учет ведется в произвольной форме и характеризует экономическое состояние организации в реальном времени (табл. 21).

Оперативная информация используется в целях принятия управленческих решений, составления и анализа финансовой отчетности предприятия, долгосрочного и текущего планирования, исполнения налоговых обязательств. Отличительной особенностью оперативной информации является ее конфиденциальность. Оперативная информация должна быть доступна только для специалистов предприятия.

Управленческий (оперативный) учет — внутреннее дело каждой организации. Для ведения этого учета могут быть использованы любые формы и регистры, разработанные самой организацией.

Таблица 12

Сравнение бухгалтерского и управленческого (оперативного) учета

|

Области сравнения |

Финансовый (бухгалтерский) учет |

Управленческий (оперативный) учет |

|

Основные потребители информации |

Лица и организации вне хозяйственной единицы |

Различные уровни внутрифирменного управления |

|

Вид системы учета |

Система двойной записи |

Не ограничен системой двойной записи; используется любая система, которая дает результат |

|

Свобода выбора |

Обязательное следование общепринятым принципам бухгалтерского учета_____ |

Отсутствуют нормы и ограничения; единственный критерий— пригодность |

|

Используемые измерители |

Денежная единица по курсу, действующему в момент возникновения факта хозяйственной жизни |

Любая подходящая денежная или натуральная единица измерения (человекочас, машиночас и т.д.). |

|

Основной объект анализа |

Хозяйственная единица в целом |

Различные структурные подразделения хозяйственной единицы |

|

Частота составления отчетности |

Периодически, на регулярной основе |

Когда требуется |

|

Степень надежности |

Требует объективности; историчен по природе |

Сильно зависит от целей планирования; когда требуется, используются точные данные; футури-стичен по природе |

Все виды учета являются составной частью интегрированной управленческой информационной системы. При создании такой системы необходимо ответить на следующие вопросы:

1. Какая информация нужна. Информация различается по степени детализации и стилю представления. Степень детализации оперативной информации зависит от иерархии управления. Детализация и стиль представления оперативной информации зависят от получателя. Высшему управленческому персоналу требуется обобщенная оперативная информация. Она должна быть наиболее интегрированной и с более длительным периодом представления. Обобщенная оперативная информация может представляться ежемесячно.

2. Кому нужна эта информация. Оперативная информация предназначена для внутреннего пользования. Состав пользователей информации определяется структурой организации, которая зависит от вида деятельности. Пользователей информации можно разделить на две составляющие: управленческий персонал и непосредственно исполнители.

3. Почему нужна эта информация. Оперативная информация необходима:

3.1. для принятия оперативных управленческих решений управленческим персоналом;

3.2. реализации управленческих решений специалистами организации;

3.3. определения отклонений достигнутых результатов от прогнозируемых;

3.4. разработки мероприятий по выявленным отклонениям.

4. Когда она необходима. Информация должна быть достоверной и достаточной для принятия управленческих решений. Излишняя информация создает информационный шум, который может повлиять на эффективность принимаемых решений. Тому, кто представляет информацию, следует осторожно выбирать время доклада. Иногда лучше представлять промежуточную информацию, чем ждать появления окончательной.

5. Где получить информацию. Информацию различают как первичную и вторичную. Источник информации, определяемый схемой документооборота, утвержденной руководством организации, можно отнести к вторичной информации. Внешними источниками информации могут быть поставщики и покупатели, конкуренты, реклама, государственные органы и др. Таким образом, наблюдение за внешней средой позволяет собрать первичную информацию, необходимую для бизнеса.

6. Как должна собираться и обрабатываться информация. Оперативная информация может собираться такими способами, как сводки, доклады, опросы, диспет-чирование и др. Большие информационные массивы целесообразно обрабатывать с использованием компьютерных технологий. Затраты на сбор и обработку информации должны быть соизмеримы с прибылью от владения этой информацией.

7. Какие виды отчетов нужны и какой должна быть их регулярность. Отчеты могут быть регулярными и специальными. К регулярным отчетам относятся такие отчеты, как ежедневные, еженедельные, ежемесячные, ежеквартальные, полугодовые, годовые. Специальные отчеты — это дополнение к регулярным отчетам. Специальные отчеты составляются на основе длительного наблюдения и контроля за отдельными хозяйственными ситуациями.

Основными принципами учета оперативной информации являются качественные характеристики этой информации и принципы ее учета. Основное требование к учетной информации — это ее полезность для принятия решений различными группами пользователей.

Полезность информации определяется специальными характеристиками.

1. Ясность. Ясность информации вытекает из ее точности. Информация должна быть понятной для пользователя, обладающего определенным уровнем профессиональных знаний.

2 Уместность. Информация должна относиться к делу, влиять на экономические решения пользователя, помогать в оценке разновременных (прошлых, настоящих и будущих) экономических ситуаций.

3. Содержательность. Информация должна относиться к определенному экономическому явлению, быть необходимой и достаточной для восприятия этого явления. В ней не должно быть лишних сведений, которые могли бы привести к искажению экономической сущности.

4. Существенность. Информация считается существенной, если ее отсутствие или неправильная оценка могут повлиять на решение пользователя.

5. Своевременность. Значимая информация должна без задержки включаться в оперативный анализ и отчетность.

6. Полнота отражения. Информация должна отражать все экономические ситуации в организации.

7. Логичность. Информация должна строиться по законам логики. Закон тождества, в соответствии с которым предмет информации в пределах одного сообщения должен оставаться неизменным, чтобы не было подмены одного предмета другим. Этот закон противодействует неопределенности и неконкретности информации. Несоблюдение этого закона влечет за собой логическую ошибку, называемую «подменой тезиса». Закон противоречия, согласно которому не могут быть одновременно истинными два сообщения, одно из которых что-либо утверждает об экономическом явлении, а другое отрицает это в то же самое время. Закон исключенного третьего, смысл которого заключается в следующем: если имеются два противоречащих одно другому сообщения об экономическом явлении, то одно из них истинно, а другое ложно. Между ними не может быть ничего среднего. Закон достаточного основания, согласно которому, для того чтобы признать информацию достоверной, необходимы доказательства и обоснования, подтверждающие эту достоверность.

8. Достоверность. Информация является достоверной, если она не содержит существенных ошибок, правдиво отражает хозяйственную деятельность.

Соблюдение всех вышеперечисленных требований к качеству информации должно сочетаться с ограничением затрат и выгоды, которое состоит в том, что выгода от информации должна быть больше, чем затраты на ее получение. Выполнение требований к качеству оперативной учетной информации должно дать в результате правдивую, полную, полезную оперативную отчетность о деятельности организации.

Анализ - одна из основных функций управления и состоит из разъединения целостной совокупности на отдельные части, изучая которые получают представление о развитии всей совокупности под влиянием как внутренних, так и внешних факторов.

Анализ хозяйственной деятельности предприятия позволяет исследовать взаимодействие элементов производительных сил (орудий труда, предметов труда и рабочей силы) по стадиям производства и реализации продуктов труда, понять и объективно оценить эффективность работы персонала предприятия при имеющемся производственном потенциале.

В процессе анализа выявляются резервы, причинно-следственные связи и факторы, которые можно использовать для роста эффективности деятельности фирмы. Аналитики разрабатывают методики по реализации выявленных резервов и факторов, практическому использованию результатов анализа в текущей и перспективной управленческой деятельности фирмы.

Задачи анализа - наблюдение, изучение, оценке состояния, нахождения и мобилизации резервов и факторов развития производства, реализации и потребления продукции (работ, услуг). Составляющими обобщенной задачи анализа хозяйственной деятельности фирмы являются задачи по определению резервов и факторов экономии ресурсов и повышения качества на всех стадиях производственного процесса, роста производительности труда на экстенсивной и интенсивной основе, достижения лучших финансовых результатов.

Анализ как функция управления осуществляется ежедневно, но может регулярно проводиться в краткосрочные (неделя, декада, месяц) и долгосрочные периоды (квартал, год, несколько лет).

Анализ может осуществляться специализированными аналитическими службами, собственниками предприятия, органами управления, поставщиками, покупателями, аудиторскими фирмами, кредитными и финансовыми органами.

По содержанию и полноте охвата изучаемых вопросов различают комплексный, системный и локальный анализ.

Методы анализа хозяйственной деятельности — это совокупность приемов, применяемых для обработки информации о работе предприятия. Различают общие, типовые и частные методы и методики проведения анализа.

Общая методика представляет собой такую совокупность этапов и приемов аналитической работы, которая присуща любым процессам, происходящим на предприятии.

Типовая методика — это общая методика, применимая для разных отраслей.

Частная методика конкретизирует общую методику для конкретного предприятия определенной отрасли в отношении конкретных вопросов, поставленных для выполнения соответствующих задач.

Таблица 13

Традиционные общие способы обработки, изучения и обобщения информации

|

Наименование |

Характеристика |

|

Сравнение |

Прием, позволяющий выразить характеристику одного явления через другое. В практике анализа хозяйственной деятельности предприятия производится сравнение анализируемых показателей с нормативными, отчетными, плановыми, максимальными, минимальными, оптимальными, с показателями предшествующих периодов (ретроспективный анализ) и т.д. Применение приема сравнения требует приведения показателей в сопоставимый вид. Сопоставимость показателей предполагает тождество объемных и стоимостных характеристик, структурных составляющих, равенство промежутков времени, за которые вычислены сравниваемые показатели. |

|

Сводка и группировка |

Прием, с помощью которого генеральная совокупность показателей разбивается на относительно однородные группы с целью обобщения и типизации признаков, характеризующих группы и всю совокупность анализируемого объекта. Например, группировка основных средств предприятий по возрастному составу (до 10 лет, 10—20 и свыше 20 лет) дает представление об их структуре и возможностях наращивания производственного потенциала. В то же время группировка основных средств по их типам (здания, сооружения, оборудование, транспорт и т.д.) характеризует соотношение их активной и пассивной частей, прогрессивность производственного потенциала. |

|

Табличный метод, балансовый метод |

Таблицы, в которых отражаются соотношения, пропорции двух групп взаимосвязанных показателей, итоги которых равны, называют балансовыми. Балансовые таблицы широко используются предприятиями. Это балансы имущества и обязательств, балансы доходов и расходов, балансы поступлений и использования то-варно-материальных ценностей и т.д.__________________________ |

Продолжение таблицы 13

|

Наименование |

Характеристика |

|

Графический анализ |

Основными формами графического анализа являются графики и диаграммы. Они бывают линейными, плоскостными и объемными. По способу построения графики могут подразделяться на диаграммы и статистические карты. Диаграммы сравнения показывают соотношения разных объектов по каким-либо показателям (полосовые и столбиковые диаграммы) |

|

|

Диаграммы динамики позволяют анализировать явления за установленные периоды (столбиковые, круговые, квадратные, фигур-ные и другие графики). |

|

Методы определения относительных и средних величин |

Абсолютные величины показателей характеризуют явления в единицах меры, веса, объема, площади, стоимости и т.д. Относительные величины показателей характеризуют соотношение изучаемого явления с базовым, сравниваемым. Отношение выражается в форме коэффициентов, удельных весов, процентов. В анализе используются разные виды относительных величин (изменение планового показателя в динамике по отношению к базовому, цепным методом, изменение структуры, изменение эффективности). Особое место среди относительных показателей в анализе занимают средние величины. Они используются для характеристики совокупности однородных явлений по какому-либо признаку. В каждом конкретном случае могут рассчитываться разные типы средних величин: средняя арифметическая, средняя арифметическая взвешенная, средняя гармоническая, средняя геометрическая, средние хронологические и др. Условия применения метода средних величин — наличие вариации уровня какого-либо признака у совокупности однородных явлений. |

|

Моделирование и оптимизация |

Методы линейного программирования, динамического программирования, математическая теория игр, матричные методы анализа, теория нечетных множеств, математическая теория массового об-служивания и др. |

Таблица 14

Виды анализа хозяйственной деятельности

|

Классификационный признак |

Виды анализа |

|

Отраслевой признак |

Анализ сферы народного хозяйства (промышленность, сельское хозяйство, строительство, транспорт) Анализ комплексных отраслей (металлургия, машиностроение, легкая промышленность) Анализ чистых отраслей Межотраслевой (теория анализа хозяйственной деятельности, теория анализа экономики) |

Продолжение таблицы 14

|

Классификационный признак |

Виды анализа |

|

Временной признак |

Предварительный (долгосрочный, среднесрочный, краткосрочный, перспективный) Последующий (ретроспективный) — анализ результатов, оперативный (ситуационный), итоговый (заключительный) |

|

Пространственный признак |

Внутрихозяйственный Межхозяйственный |

|

По функциям и методам управления |

Технико-экономический (аудиторский) Финансово-экономический (внутренний и внешний) Социально-экономический Экономико-статистический Экономико-математический (управленческий) Маркетинговый (внутренний и внешний) |

|

По методике изучения объектов анализа |

Сравнительный Диагностический (экспресс-анализ) Факторный Маржинальный (анализ причинно-следственных связей) Экономико-математический Детерминированный Стохастический (дисперсионный, корреляционный, компонентный и др.) Функционально-стоимостный (метод выявления резервов) |

|

По субъектам (пользователям) |

Внутренний (анализ рабочего места, участка, производства, цеха) Внешний (анализ на основе финансовой и статистической отчетности для инвесторов, банков и т.д.) |

|

По охвату изучаемых объектов |

Сплошной Выборочный |

|

По созданию программы |

Комплексный Локальный |

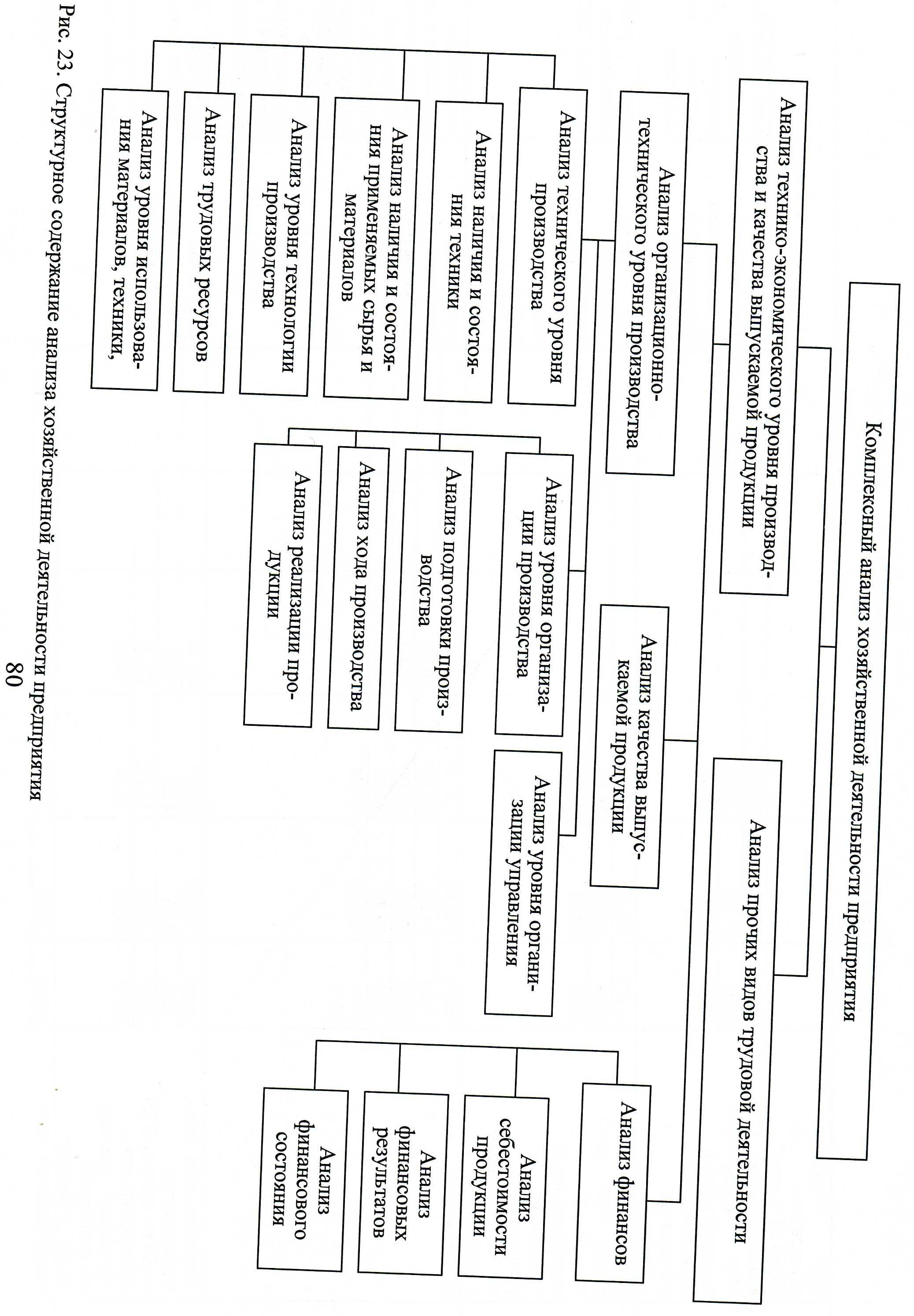

Комплексный анализ хозяйственной деятельности предприятия (рис. 17)

Анализ качества продукции осуществляется путем сравнения комплекса показателей предприятия с наилучшими достижениями в отечественной и зарубежной практике, показателями, закрепленными в установленных законодательством нормативных документах (стандартах, сертификатах, патентах, знаках и т.д.). Число оцениваемых показателей и сами показатели выбираются с учетом обеспечения достоверности и всесторонней характеристики качества продукции. Показатель, отражающий одно из свойств продукции, принято называть единичным. Единичные показатели с помощью принятых методик, с учетом весомости (значимости) данного показателя сводятся в комплексный показатель, характеризующий несколько свойств продукции. Комплексные показатели по тем же методикам могут сводиться в один, интегральный показатель качества продукции, отражающий суммарный полезный эффект от ее эксплуатации или потребления. Используя показатели и методы их определения, производят оценку качества продукции.

Анализ организационно-технического уровня производства осуществляется с помощью комплекса показателей, характеризующих наличие, состояние и использование средств производства и рабочей силы, уровня применяемой технологии, организации производства и управления. Основной составляющей производственного потенциала является его технический уровень.

Технический уровень производства характеризуется количественным и качественным составом средств производства, трудовых ресурсов, уровнем технологии и использования мощностей производственных подразделений. Количественный и качественный состав средств производства определяется в результате анализа качественного состава применяемых орудий и предметов труда. Наличный состав применяемых основных фондов (орудий труда) изучается с помощью показателей:

- структуры основных фондов (удельного веса активной части основных фондов в общей структуре);

- структуры активной части основных фондов (удельного веса оборудования и машин в составе их активной части);

- структуры машин и оборудования (удельного веса прогрессивных групп машин и оборудования);

- возрастного состава оборудования; удельного веса оборудования в возрасте до 10 лет; доли модернизированного оборудования.

Так же как и при определении качества продукции, показатели делятся на: единичные, комплексные и интегральные. Методы сводимости показателей аналогичны, а также осуществляется сопоставление показателей с аналогами и нормативными данными.

Конечным итогом анализа наличия и состава основных фондов должен быть вывод о прогрессивности их структуры, соответствии установленным нормам или несоответствии нормам количества и качества основных фондов, что должно учитываться

при принятии решений.

К показателям, характеризующим количество и качество применяемых предметов труда, относятся показатели:

- структуры сырья, материалов и энергии;

- удельного веса новых, прогрессивных материалов, топлива и энергии; удельного веса основных материалов в общем объеме применяемых материалов; удельного веса дефицитных материалов;

- удельного веса покупных полуфабрикатов; удельного веса импортных материалов и полуфабрикатов;

- коэффициенты замены дефицитных и импортных материалов.

Итогом анализа наличия и состава применяемых предметов труда должен быть вывод о прогрессивности их состава, соответствии расхода материалов установленным нормам.

Уровень применяемых технологий производства отражают:

- показатели структуры технологических процессов,

- удельного веса основных технологических процессов,

- структуры применяемых в производстве заготовок,

- коэффициенты использования материалов;

- уровень оснащенности технологических процессов по видам производства (индивидуальное, серийное, массовое);

- уровень механизации работ по видам производства и производственным подразделениям; уровень автоматизации технологий.

Состав и наличие трудовых ресурсов на предприятии характеризуются показателями:

- структуры кадров по категориям, удельного веса рабочих в общей структуре работающих,

- удельного веса основных рабочих в общей структуре работающих,

- структуры специальностей основных рабочих,

- соответствия структуры специальностей рабочих структуре применяемых технологий,

- квалификационного состава рабочих кадров,

- соответствия квалификации рабочих сложности работ, текучести кадров и др.

Анализ наличия и состава средств производства, рабочей силы, уровня технологий должен завершиться интегральным обобщением, характеристикой производственных мощностей как по подразделениям, так и в целом по предприятию.

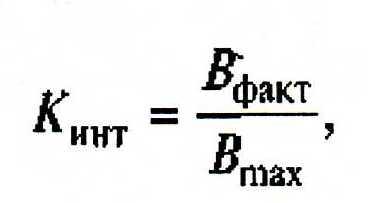

Итоговыми показателями использования мощностей являются коэффициенты интенсивного и экстенсивного использования средств производства, рабочей силы и технологий:

где:

Вфакг -фактический объем производства продукции (работ);

Втах - максимально возможный объем производства продукции (работ).

![]()

где:

Тфакт - фактическое время работы в часах;

Тэф - эффективное время работы в часах.

Коэффициенты должны стремиться к единице. Обратный процесс является негативным и показывает на необходимость принятия мер по изменению количественного и качественного состава средств производства, рабочей силы, технологий в соответствии с выявленными зависимостями в результате анализа.

Анализ организации производства:

Данный вид анализа включает характеристику:

- подготовки производства,

- хода производства,

- реализация продуктов труда.

Анализ подготовки производства начинается с анализа работы конструкторов на всех стадиях конструкторской подготовки производства продукции:

- на стадии разработки или получения технического задания на продукцию;

- стадии эскизного проектирования продукции;

- разработки технического проекта продукции;

- разработки рабочего проекта продукции; изготовления и испытания;

- опытного образца продукции; конструктивной модернизации.

Перечень основных работ конструкторской подготовки производства продукции, как правило, включает не только разработку новой продукции, но и совершенствование, модернизацию уже выпускаемой. Затем анализируются работы на стадиях технологической подготовки производства продукции. Это технологический контроль чертежей продукции; расцеховка, разработка маршрутных технологий деталей и узлов продукции; разработка технологических процессов (детальной технологии); разработка нормативов затрат рабочего времени на изготовление продукции; разработка методов и средств технического контроля параметров продукции в процессе ее изготовления; установление номенклатуры и проектирование оснастки технологических процессов; наладка и обеспечение нормального хода технологических процессов; постоянное совершенствование технологических процессов изготовления продукции.

Интегральные показатели уровня экономической подготовки производства определяют исходя из следующих видов работ:

- определение потребности производства в средствах производства;

- планирование поставки средств производства;

- прием и монтаж основных средств производства;

- приемка, контроль и складирование оборотных фондов;

- планирование структуры кадров;

- разработка рациональных форм разделения и кооперации труда;

- расстановка кадров в соответствии с профессией, специальностью и квалификацией и т.д.

Анализ уровня организации хода производства также включает широкий круг анализируемых вопросов. Это показатели, характеризующие организацию снабжения рабочих мест всем необходимым, обслуживания рабочих мест, обеспечения необходимых условий труда, оперативно-производственного планирования и диспетчирования.

К характеристике последней фазы организации производства относятся: показатели организации складского и транспортно-эксплуатационного хозяйства, оформления и упаковки продукции, доставки продукции потребителям, расчетов с потребителями продукции (работ, услуг) и др.

Анализ уровня организации управления хозяйственной деятельностью предприятия:

К основному перечню работ и показателей, характеризующих уровень организации управления, относятся:

- показатели регламентации обоснования, принятия и реализации решений;

- методы и показатели определения необходимого и достаточного уровня информации для управленческих работников, определения состава и структуры кадров управления;

- показатели оптимальности формирования организационной структуры управления, выбора техники механизации и автоматизации управленческого труда;

- показатели рациональности организации труда инженерно-технического и административного персонала.

Анализ финансового состояния предприятия

Диагностика может осуществляться в виде экспресс-анализа в короткий промежуток времени и фундаментального анализа, который требует более длительного времени. Основным источником информации является бухгалтерский баланс и приложения к нему, характеризующие изменение финансового состояния предприятия за истекший год. Различают шесть основных методов финансового анализа:

горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ — выявление удельного веса отдельных статей в итоговом показателе, принимаемом за 100%;

трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

анализ относительных показателей (коэффициентов) — расчет соотношений между отдельными позициями отчетности, определение взаимосвязей показателей;

сравнительный (пространственный) анализ — с одной стороны, это анализ показателей отчетности дочерних фирм, структурных

подразделений, с другой — сравнительный анализ с показателями конкурентов, среднеотраслевыми показателями и т.д.;

факторный анализ — анализ влияния отдельных факторов (причин) на результирующий показатель. Причем факторный анализ может быть как прямым (собственно анализ), когда результирующий показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяются в общий показатель.

Непосредственно из баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся: общая стоимость имущества организации; стоимость внеоборотных средств (активов) или недвижимого имущества; стоимость мобильных (оборотных) средств; стоимость материальных оборотных средств; величина собственных средств организации; величина заемных средств; величина собственных средств в обороте и т.д.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Показатели финансового состояния:

показатели ликвидности;

показатели финансовой устойчивости;

показатели деловой активности.

Анализ себестоимости продукции включает:

анализ себестоимости производства товарной продукции по экономическим элементам;

анализ калькуляций отдельных изделий;

анализ сметы затрат по видам производств;

анализ использования рабочего времени отдельных категорий работающих;

анализ состава и расходования фонда оплаты труда;

анализ затрат по материально-техническому и прочим видам обеспечения производства и т.д.

Анализ финансовых результатов:

Данный вид анализа предполагает изучение показателей экономической эффективности деятельности предприятия. Сюда включаются показатели прибыльности, рентабельности, сроков окупаемости затрат и др.

Рентабельность (доходность) работы предприятия - качественная характеристика полученной прибыли.

В качестве оценочных коэффициентов аналитиками часто используются следующие показатели рентабельности:

коэффициент рентабельности имущества, который показывает, сколько прибыли может быть получено на 1 руб. стоимости имущества;

коэффициент рентабельности собственных средств, позволяющий судить, сколько прибыли приходится на 1 руб. капитала;

коэффициент рентабельности производственных фондов, который дает информацию о том, сколько прибыли получено на 1 руб. вложенных основных и материальных оборотных средств;

коэффициент рентабельности акционерного капитала, определяющий, сколько прибыли получено на 1 руб. средств собственников;

коэффициент рентабельности финансовых вложений, определяющий размер прибыли, полученной от инвестиций;

коэффициент рентабельности продаж, показывающий, сколько прибыли получено на 1 руб. реализованной продукции;

коэффициент рентабельности продукции, показывающий, сколько прибыли получено на 1 руб. затрат по производству и реализации продукции.

Общая формула расчета рентабельности представляет собой отношение балансовой или чистой прибыли к стоимости анализируемого объекта (сумме активов, собственным средствам, затратам, сумме продаж и т.д.).

Контроль - процесс определения и оценки информации об отклонениях действительных значений от заданных или их совпадения и результатах анализа.

Контролировать можно: процессы (соблюдение технологического процесса), решения, объекты (например, качество продукции), результаты (ход выполнения планов, например).

Принципы организации системы контроля: системность, результативность, оперативность, простота применения, непрерывность, экономичность (затраты на систему контроля состоят из затрат времени менеджеров на контроль, затрат на оборудование, используемое для контроля и затрат на хранение, передачу и поиск информации. Если прибыль, возникающая при осуществлении контроля, меньше затрат на него, то такой контроль является неэкономичным).

Функции контроля:

Упорядочивающая,

Превентивная,

Коммуникативная,

Информативная,

Защитная.

Различают контроль внутренний и внешний.

Основные цели контроля: снижение финансовых потерь, своевременная адаптация организации к изменениям во внутренней и внешней среде, сохранение и эффективное использование разнообразных ресурсов и потенциалов организации.

Задачи контроля:

Обеспечение соответствия деятельности организации принятому курсу действий (целевым установкам и ориентирам) и стратегии;

Обеспечение устойчивости организации с финансово-экономической, рыночной и правовой точек зрения;

Обеспечение сохранности ресурсов и потенциалов организации;

Обеспечение должного уровня полноты и точности первичных документов и качества первичной информации для успешного руководства и принятия эффективных управленческих решений;

Обеспечение безошибочности регистрации и обработки финансово-хозяйственных операций;

Обеспечение рационального и экономного использования всех видов ресурсов;

Обеспечение соблюдения работниками организации установленных администрацией требований, правил и процедур - положений о подразделениях, должностных инструкций, правил поведения, планов документации и документооборота, планов организации труда, приказа об учетной политике, иных приказов и распоряжений;

Обеспечение соблюдения требований федеральных законов и подзаконных актов, изданных органами власти и ее субъектов, а также полномочными органами местного самоуправления.

Стадии контроля:

1. Формирование системы контролируемых параметров;

2. Проведение контрольной оценки;

3. Принятие решений по результатам контроля.

На первой стадии осуществляется выбор состава контролируемых параметров (стандартов) и определяются их фактически достигнутые значения. Выбор контролируемых параметров следует из целей планирования.

Цели, используемые в качестве стандартов, должны отвечать основным требованиям:

1. Они могут использоваться лишь в определенных временных рамках, соответствующих периоду разработки плана;

2. Контролируемые параметры должны иметь количественное измерение.

На второй стадии идет сопоставление фактически достигнутых результатов в различных сферах с установленными контрольными стандартами. Определяется насколько фактически достигнутые результаты соответствуют запланированным. Проводится оценка масштаба отклонений от контрольных стандартов. Эта оценка служит основой для выработки программы мероприятий по корректировке плана развития предприятия.

Исключительно важное значение имеет масштаб допустимых отклонений. Если выбирается слишком большой масштаб отклонений, то возникающие проблемы могут приводить к весьма неблагоприятным для предприятия ситуациям. И, напротив, в случае если масштаб выбирается слишком малый - система контроля будет дезорганизовывать работу предприятия, и скорее препятствовать, чем способствовать достижению целей. На данной стадии важным является оценка результатов, которая позволяет ответить на вопрос: насколько удалось соблюсти установленные стандарты.

Ключевую роль в обеспечении эффективности контроля играет передача и распространение информации. Необходимо обеспечить эффективную связь между теми, кто устанавливает контрольные стандарты и кто их должен выполнять и доводить до сведения соответствующих работников предприятия как контрольные стандарты, так и достигнутые результаты.

Заключительным этапом второй стадии является оценка информации о полученных результатах. Цель этой оценки в том, чтобы принимать решение - необходимы ли определенные действия, и если да, то какие?

Третья стадия связана с выбором определенной линии поведения менеджера:

1. Ничего не предпринимать. Выбор данной линии поведения может осуществляться, если сопоставление фактически достигнутых результатов с контрольными стандартами свидетельствует о том, что поставленные цели достигаются.

2. Устранить возникшие отклонения. При выявлении отклонений необходимо осуществлять корректировку уже принятых управленческих решений. Ее смысл заключается в том, чтобы выявить причины возникших отклонений и добиться возвращения предприятия к запланированной стратегии развития. Осуществление корректировки может быть достигнуто

путем улучшения значений каких-либо внутренних факторов развития предприятия, совершенствования функций управления или технологических процессов. Причиной отклонений может быть один или сочетание нескольких факторов. Поэтому необходимо оценить влияние каждого фактора и их взаимодействие. Поскольку все подразделения предприятия взаимосвязаны, любое существенное изменение в одном, затронет предприятие в целом. Поэтому любое предпринимаемое корректирующее действие необходимо оценить с точки зрения: не создаст ли оно дополнительных трудностей.

3. Пересмотреть контрольные стандарты. Далеко не все отклонения следует устранять. В отдельных случаях стандарты могут быть нереальными. Отсюда - необходимость пересмотра стандартов.

Формы контроля:

1. Стратегический - направлен на обеспечение потребностей стратегического планирования и управления

2. Оперативный — предполагает осуществление систематического наблюдения за ходом выполнения текущих планов и программ развития предприятия.

Виды контроля:

Технический контроль - проверка соответствия объекта установленным техническим требованиям. Это составная часть производственного процесса. Технический контроль включает:

Контроль качества новых разработок

Входной контроль качества

Контроль соблюдения технологической дисциплины

Задачи технического контроля:

Обеспечение выпуска качественной продукции, в соответствии со стандартами и техническими условиями,

Выявление и предупреждение брака,

Проведение мер по дальнейшему улучшению качества продукции.

Контроль качества включает в себя:

1. Входной контроль: материалы не должны использоваться в процессе без контроля;

2. Промежуточный контроль: организация должна иметь специальные документы, фиксирующие процедуру контроля и испытаний, и осуществлять этот контроль систематически;

3. Окончательный контроль: предназначен для выявления соответствия между фактическим конечным продуктом и тем, который предусмотрен планом по качеству;

4. Регистрация результатов контроля и испытаний. Методы технического контроля:

1. Самопроверка или самоконтроль - персональная проверка и контроль оператором с применением методов, установленных технологической картой на операцию, а также с использованием предусмотренных измерительных средств с соблюдением заданной периодичности проверки.

2. Ревизия - проверка, осуществляемая контролером, которая должна соответствовать содержанию карты контроля технологического процесса.

Финансовый контроль — система действий и операций по проверке финансовых и смежных вопросов деятельности предприятия специальными методами.

Внутрихозяйственный финансовый контроль проводится самим предприятием, его экономическими службами (бухгалтерией, финансовым отделом, службой финансового менеджмента) за финансово-хозяйственной деятельностью предприятия, его филиалов и дочерних предприятий.

Объектом финансового контроля являются денежные распределительные процессы при формировании и использовании финансовых ресурсов. Сфера финансового контроля охватывает все операции с использованием денег.

В процессе финансового контроля проверяют соблюдение целевого характера использования средств, разработку и исполнение бюджета предприятия, платежеспособность предприятия, правильность уплаты налогов, эффективность использования денежных ресурсов (собственных, заемных, привлеченных); проводят финансовую оценку результатов инвестиционных проектов, достоверность финансовой отчетности, финансового состояния.

Задачи финансового контроля:

обеспечение соблюдения законности финансовой деятельности,

предупреждение неплатежеспособности и банкротства,

выявление внутренних резервов,

повышение эффективности работы предприятия посредством более рационального расходования ресурсов,

проверка правильности ведения бухгалтерского учета,

определение размеров ущерба,

исследование возможной ответственности менеджеров.

По времени проведения финансовый контроль может быть:

Предварительный, проводимый до совершения финансовых операций. Он проводится для предупреждения финансовых нарушений. Проводят разработку финансовых планов и смет, кредитных и кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, учредительных договоров, договоров о совместной деятельности.

Текущий, проводимый в момент совершения финансовых операций.

Последующий. Проводится путем анализа отчетной финансовой и бухгалтерской документации.

В ходе проведения проверок на основе отчетной документации и расходных документов рассматривают отдельные вопросы финансовой деятельности и намечают меры по устранению выявленных нарушений.

Информационное обеспечение экономического управления производственными

процессами

Информация — это совокупность правил, отображение символов и знаков, имеющих смысловую нагрузку необходимую для принятия решений.

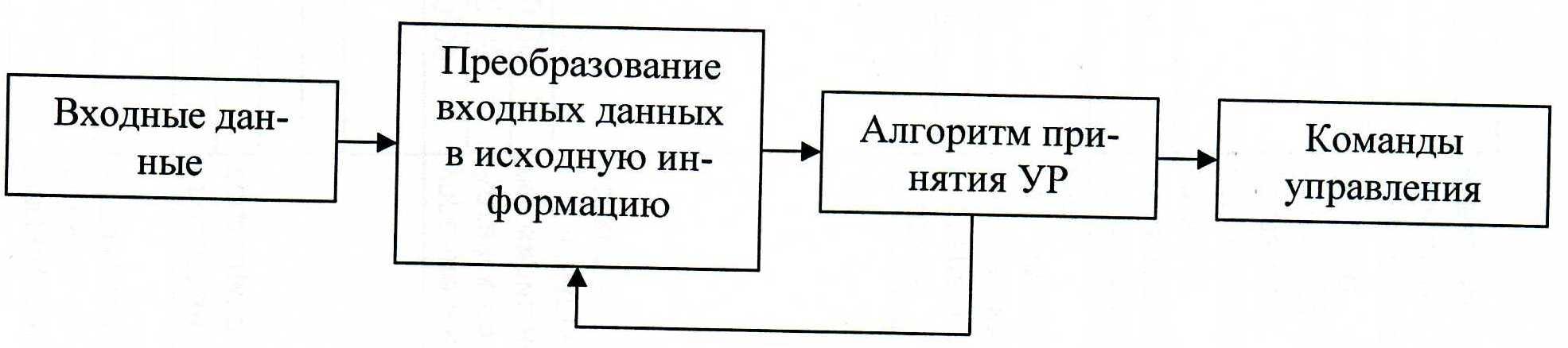

Главная задача менеджмента заключается в соблюдении экономических параметров производства. Поэтому основой принятия управленческих решений (УР) является информация.

С позиции информатики процесс принятия УР выглядит так:

Рис. 18 Схема выработки управляющего решения

Исходная информация, используемая для расчета параметров производства, подразделяется:

переменную; постоянную; условно-постоянную (тарифы, прейскуранты).

Переменная информация отражает значения параметров производства в реальном масштабе времени. Используется в функциях организации, регулирования и контроля производственного процесса.

Постоянная информация содержит значение параметров производства в течение периода управления. Используется в функциях анализа, прогноза, планирования.

Условно-постоянная информация - отражает значения параметров производства в определенном локальном интервале управления и подлежит корректировке.

В зависимости от вида и дальнейшего использования исходные данные группируются в массивах:

оперативных накопительных нормативных

Оперативная исходная информация - формируется (возникает) в процессе производства и содержит данные о его состоянии в заданный момент времени (в том числе в реальном масштабе времени). Регистрируются в первичных документах в любом (ручном, машинном, электронном) исполнении. Накапливаются в терминалах, в том числе на месте возникновения, в массивах первичного учета (кассовая книга, карточки складского учета, табели учета рабочего времени и т.д.)

Накопительные массивы - постоянно пополняются и отражают информацию на момент обращения пользующихся (справочники, сводный учет за период, информационные системы).

Нормативные массивы - содержат руководящую информацию, действующую на момент принятия решения (инструкции, технологии, чертежи) и корректируются при изменении самих нормативов.

Однако всегда: любые сведения (плановые, учетные, нормативные), использующиеся в процессе управления, но которые в конкретный момент времени не оказывают воздействия на поведение управленческого органа, являются данными, независимо от того в каких массивах они размещены. Только в случае использования их при принятии решения они превращаются в исходную информацию. Таким образом, исходной информацией являются только используемые данные.

В системе управления (СУ) должны обеспечиваться образование, передача, хранение, преобразование и отражение управляющей информации

Любая информационная система управления (ИСУ) создается на основе информационных технологий (ИТ). ИТ - процедуры сбора, хранения, обработки и передачи информации, организационно-управленческие подходы к ее формированию и потреблению, а также совокупность всех видов информационной техники.

Эволюция систем экономического управления производством

1 "Ручные" (счеты, арифмометр, копирка, пишущая машинка)

2 Механические

3 Электрические

4 Электронные

В составе любой СУ лежит модель, совокупно отражающая как процедуры формирования информации, необходимые для принятия решения на соответствующем уровне управления, так и содержания самого решения, т.е. операционно-логическая модель, формирующая организацию, технику, технологию, структуру, информацию и устройств выработки управленческого решения.

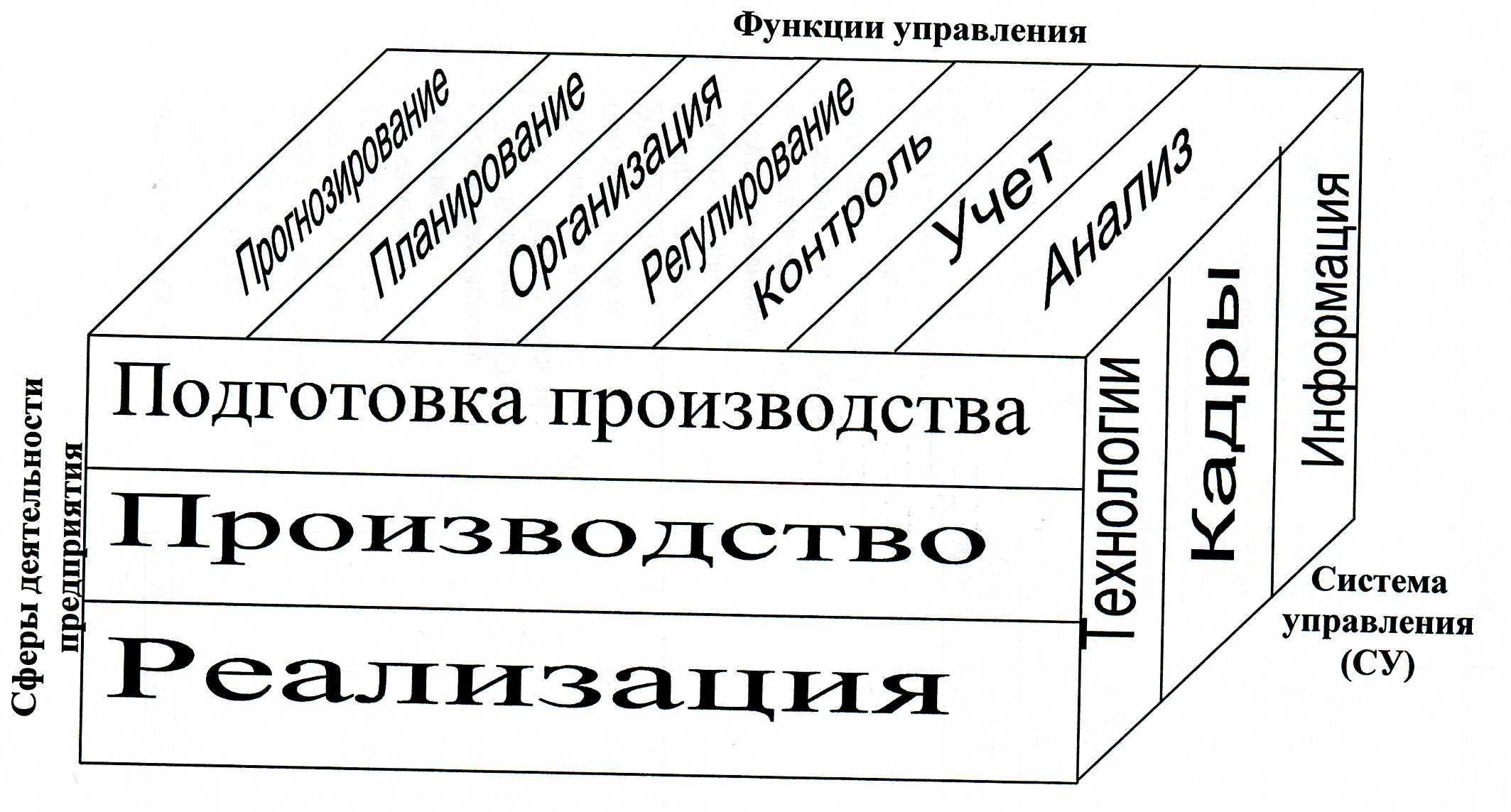

Структура механизма управления производством приведена на рис. 19.

Рис. 19 Структура механизма управления производством