Виды

калькуляций

Плановая

Сметная

Нормативная

Проектная

Отчетная

Хозрасчетная

Таблица 4.3. Виды калькуляций

Характеристика

Предусматривает максимально допустимый размер затрат на изготовление продукции в планируемом периоде

Разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны

Это расчет себестоимости изделия по нормам расхода ресурсов, отражает уровень себестоимости изделия на момент ее составления

Определяется при подготовке производства продукции, ее разрабатывают по укрупненным расходным нормативам

Показывает фактическую себестоимость единицы продукции, в отличие от плановой включает некоторые обоснованные потери и расходы

Разрабатывают на продукцию подразделений предприятия, как правило, только по тем статьям, на которые они оказывают влияние

Рис. 4.3.Подробная калькуляция себестоимости продукции

Полная себестоимость продукции

Сырье и материалы -затраты на необходимое сырье и материалы

Сырье и материалы -затраты на необходимое сырье и материалы

-затраты на вспомогательное сырье и материалы  Отходы

Отходы

-возвратные -безвозвратные

Покупные изделия и полуфабрикаты

Покупные изделия и полуфабрикаты

Топливо и энергия на технологические цели затраты на все виды расходуемых в процессе производства

Топливо и энергия на технологические цели затраты на все виды расходуемых в процессе производства

продукции, топлива и энергии (со стороны) и выработанные самим предприятием

Транспортно-заготовительные расходы

Транспортно-заготовительные расходы

Заработная плата -основная -дополнительная

Заработная плата -основная -дополнительная

Единый социальный налог (взнос)

Единый социальный налог (взнос)

Расходы на подготовку и освоение производства -расходы на освоение новых предприятий, цехов (пусковые

Расходы на подготовку и освоение производства -расходы на освоение новых предприятий, цехов (пусковые

-расходы) расходы на подготовку и освоение производства новых видов -продукции

-расходы на подготовительные работы в добывающей -промышленности -отчисления в фонд освоения новой техники отчисления в фонд

-премирования за освоение новой техники  Расходы на содержание и эксплуатацию оборудования

Расходы на содержание и эксплуатацию оборудования  Общепроизводственные расходы

Общепроизводственные расходы

-заработная плата аппарата управления цехов -амортизация и затраты на текущий ремонт и содержание зданий, сооружений, общецехового назначения -затраты на опыты, исследования, рационализацию цехового характера -затраты на мероприятия по охране труда

-потери от простоев в цехах

Общехозяйственные расходы -заработная плата заводоуправленческого персонала

Общехозяйственные расходы -заработная плата заводоуправленческого персонала

-расходы на командировки, служебные разъезды -конторские, типографские, почтовые, телефонные расходы

амортизация, содержание, текущий ремонт зданий, сооружений общезаводского назначения -расходы на выбор рабочей силы на подготовку кадров

-налоги, сборы, отчисления, расходы на охрану предприятия  Прочие производственные расходы

Прочие производственные расходы

затраты на гарантийное обслуживание и ремонт продукции, расходы на НИР и опытные работы и др.

Потери от брака

Потери от брака

Внепроизводственные расходы -затраты на тару, упаковку продукции на складах готовой продукции

Внепроизводственные расходы -затраты на тару, упаковку продукции на складах готовой продукции

-расходы на доставку продукции, на станцию, суда, автомобили -прочие расходы, связанные со сбытом продукции

4.3. Методы учета затрат и калькулирования фактической себестоимости продукции

На предприятиях применяются следующие основные

методы учета и калькулирования фактической себестоимости продукции: нормативный, попередельный и позаказный.

Нормативный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым и серийным характером производства, в первую очередь в обрабатывающих отраслях промышленности. Основные элементы и результаты нормативного метода учета затрат и калькулирования себестоимости приведены на рис. 4.4 и 4.5.

Составление нормативных калькуляций себестоимости по изделиям на основе действующих норм и нормативов

Тщательный контроль за соблюдением технологии изготовления изделий

Корректировка нормативных калькуляций с учетом изменений норм за начало текущего месяца

Раздельный учет затрат производства по нормам и отклонениям от норм

Учет изменений норм и нормативов и расчет отчетных калькуляций себестоимости изделий

Расчет себестоимости незавершенного производства на основе нормативной себестоимости, а также расчет себестоимости брака

Рис. 4.4. Основные элементы нормативного метода учета затрат и калькулирования себестоимости

Возможность оперативного предварительного контроля производственных затрат

Определение причин отклонений затрат по факту от норм и нормативов, учитываемых в нормативных калькуляциях себестоимости

Установление виновников отклонений от норм и нормативов

Оперативное определение периода и времени изменения норм и нормативов в процессе производства

Расчет нормативных калькуляций себестоимости на узлы, детали, блоки

Рис. 4.5 Основные результаты нормативного метода учета затрат и калькулирования

Таблица 4.4. Пример расчета фактической себестоимости изделия А на основе нормативного метода учета затрат и калькулирования

Для определения фактической себестоимости изделия его нормативную себестоимость по каждой статье умножают на исчисленные в ведомости сводного учета затрат индексы отклонений от норм.

Расчет фактической себестоимости осуществляется по следующей формуле:

Sфакт = Sнорм + (-) Он ,

где Sфакт - фактическая себестоимость, руб.; Sнорм - нормативная себестоимость, руб.; Он - отклонения от норм, нормативов;

((-)экономия, (+)перерасход).

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном и мелкосерийном производствах сложных изделий, а также опытных, экспериментальных и других работ.

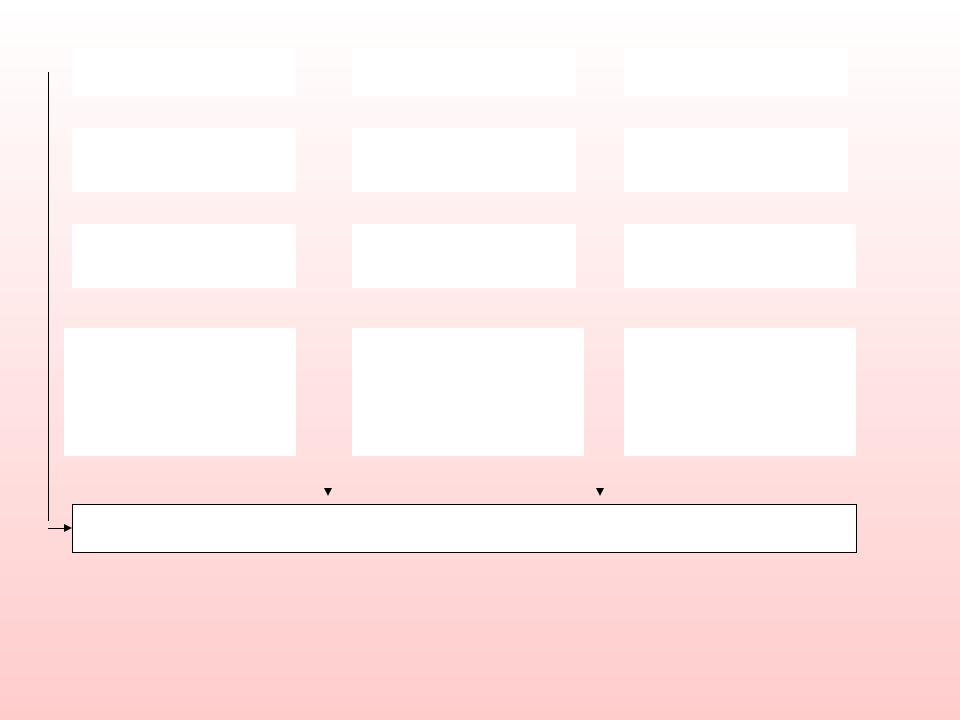

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции рассмотрен на условном примере (рис 4.6).

|

|

Заказ 1 |

|

|

Заказ 2 |

|

|

|

Заказ 3 |

|

|

|||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Затраты — |

|

|

Затраты — |

|

|

|

Затраты — |

|

|

|||

|

|

100 тыс. руб. |

|

|

500 тыс. руб. |

|

|

|

1200 тыс. руб. |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Выпущено |

|

|

Выпущено |

|

|

|

Выпущено |

|

||||

|

|

продукции 20 ед. |

|

|

продукции 50 ед. |

|

|

|

продукции 100 ед. |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Фактическая |

|

|

Фактическая |

|

|

Фактическая |

|

|||||

|

|

себестоимость |

|

|

себестоимость |

|

|

себестоимость |

|

|||||

|

|

1 ед.= 5 тыс. руб. |

|

|

1 ед.= 10 тыс. руб. |

|

|

1 ед.= 12 тыс. руб. |

|

|||||

|

(=100 тыс.руб./20 ед.) |

|

|

(=500 тыс.руб./50 ед.) |

|

|

(=1200 тыс.руб./100 ед.) |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты по предприятию в целом — 1800 тыс. руб.

Рис. 4.6.Схема формирования затрат на производство