1.3 Бухгалтерская отчетность малых предприятий

Субъект малого предпринимательства вправе самостоятельно принять решение о варианте формирования бухгалтерской отчетности (см. рис.5)

Формирование бухгалтерской отчетности

В общем порядке

По упрощенной системе

Рисунок 5. Формирование бухгалтерской отчетности для СМП

При принятии решения о формировании бухгалтерской отчетности в общем порядке СМП должен соблюдать общие требования к бухгалтерской отчетности, установленные Положением по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации, а также требования приказа Министерства финансов Российской Федерации № 66н «О формах бухгалтерской отчетности организаций».

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах её деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных НПА по бухгалтерскому учёту.

Согласно ст. 14 ФЗ № 402 годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Субъект малого предпринимательства может составлять бухгалтерскую отчетность в сокращенном объеме. В частности, решение вопроса о включении в бухгалтерскую отчетность субъекта малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.27

Субъект малого предпринимательства может включать в бухгалтерский баланс и отчет о прибылях и убытках показатели только по группам статей без детализации показателей по статьям. Субъект малого предпринимательства может раскрывать в бухгалтерской отчетности меньший объем информации по сравнению с объемом, предусмотренным для иных субъектов предпринимательств.

Субъект малого предпринимательства, за исключением публикующего бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам, либо по собственной инициативе, может не раскрывать информацию о связанных сторонах в бухгалтерской отчетности.28

Субъект малого предпринимательства может не представлять информацию по сегментам в бухгалтерской отчетности.29

Субъект малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, может принять решение не раскрывать информацию по прекращаемой деятельности.30

Субъект малого предпринимательства приводит в бухгалтерской отчетности показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях обособленно лишь в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения субъекта или финансовых результатов его деятельности.

Субъект малого предпринимательства, кроме эмитента публично размещаемых ценных бумаг, вправе отражать в бухгалтерской отчетности любые последствия изменения учетной политики перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.31

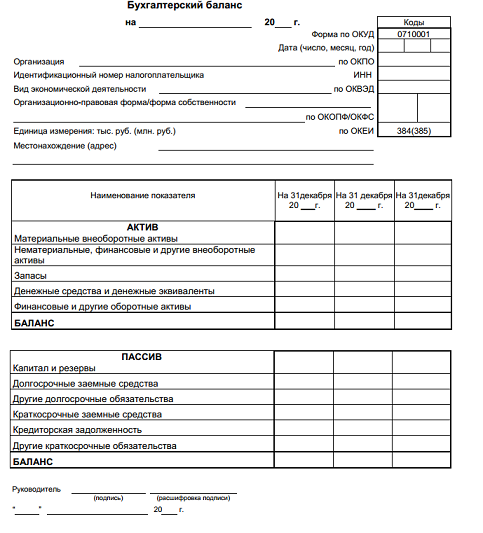

Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах.

Бухгалтерский баланс может включать показатели только по группам статей без их детализации по статьям. Бухгалтерский баланс может составляться по упрощенной форме (см. рис. 6).

В случае необходимости пояснений к бухгалтерскому балансу субъект малого предпринимательства составляет также приложение.

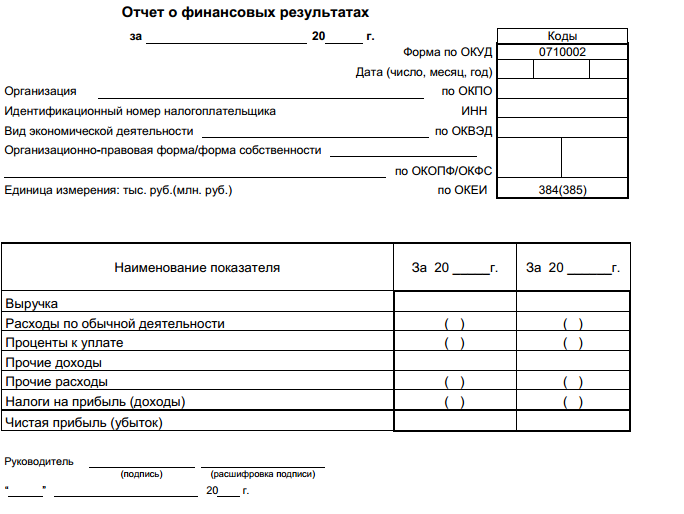

Рис. 7. Упрощенная форма отчета о финансовых результатах

Аналогичный образом отчёт о прибылях и убытках может составляться по упрощенной форме (см. рис. 7). В приложении к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация,

без знания которой невозможна оценка финансового положения субъекта малого предпринимательства или финансовых результатов его деятельности.

В частности, в приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.;

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

1 Федеральный закон «О развитии малого и среднего предпринимательства в РФ» № 209-ФЗ (24.07.2007 г.), ст. 6, п. 2

2 Информационный портал «Российская газета», rg.ru/economics («Россияне спешно избавляются от бизнеса», Е. Худокормов)

3Федеральный закон от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ»

4Постановление правительства РФ от 09.02.2013 г. № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства»

5Гражданский Кодекс РФ, ст. 2

6 Налоговый кодекс РФ, ст. 333.33

7 Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

8Федеральный закон от 4.05.2011 №99-ФЗ «О лицензировании отдельных видов деятельности», ст. 9

9НК РФ, ст. 333.33

10 КоАП РФ от 30.12.2001 № 195-ФЗ, ст. 14.1

11 УК РФ от 13.06.1996 № 63-ФЗ, ст. 171

12 Федеральный закон «О бухгалтерском учёте» № 402-ФЗ, ст. 6 п. 1,2

13 Федеральный закон «О бухгалтерском учёте» № 402-ФЗ, ст. 7, п.3

14 Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (утверждены приказом Минфина России от 21.12.1998 № 64н)

15 ПБУ « Учетная политика организации» №1/2008, п. 6

16 ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», п. 3, пп.1,2

17 ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», п.4, пп.1,2

18 Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденное приказом Минфина России от 24 октября 2008 г. № 116н, пункт 2.1).

19 Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина России от 30 марта 2001 г. № 26н, пункт 15

20Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/07), утвержденное приказом Минфина России от 27 декабря 2007 г. № 153н, пункт 17

21Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/07), утвержденное приказом Минфина России от 27 декабря 2007 г. № 153н, пункт 22

22Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утвержденное приказом Минфина России от 10 декабря 2002 г. № 126н, пункт 19

23 Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/01), утвержденное приказом Минфина России от 13 декабря 2010 г. № 167н, пункт 3

24 Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина России от 6 мая 1999 г. № 33н, пункт 9

25 Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденное приказом Минфина России от 6 октября 2008 г. № 107н, пункт 7

26 Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н, пункт 2

27ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», п. 17

28 Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденное приказом Минфина России от 29 апреля 2008 г. № 48н, пункт 3

29 Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), утвержденное приказом Минфина России от 8 ноября 2010 г. № 143н, пункт 2

30 Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утвержденное приказом Минфина России от 2 июля 2002 г. № 66н, пункт 3.1

31 Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное приказом Минфина России от 6 октября 2008 г. № 106н, пункт 15.1