3.2 Схемы недобросовестной капитализации банка с использованием операций купли-продажи акций кредитной организации на вторичном рынке.

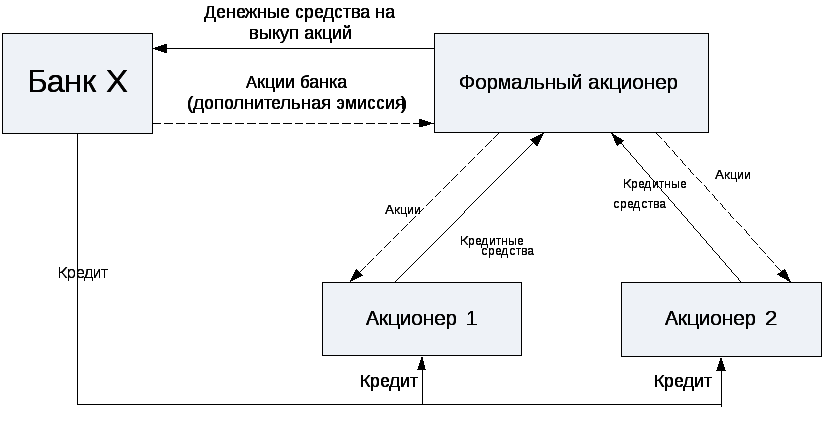

Достаточно широко распространены операции по выкупу акций, первоначально оплаченных без использования ненадлежащих активов, третьими лицами за счет предоставленных банком ссуд (рисунок 8).

Рисунок 8. Схема недобросовестной капитализации банка с использованием сделок на вторичном рынке ценных бумаг

Отсутствие реальной заинтересованности первичного акционера (участника) во владении акциями позволяет с большой степенью вероятности предположить, что сделка на вторичном рынке является частью схемы, которую можно было бы квалифицировать как формирование источников собственных средств кредитной организации ненадлежащими активами. Одним из признаков таких «схем» является незначительный временной интервал между формированием уставного капитала (его первичной оплатой) и реализацией акций на вторичном рынке.

3.3 Схемы недобросовестной капитализации банка с использованием привлечению субординированных кредитов (депозитов).

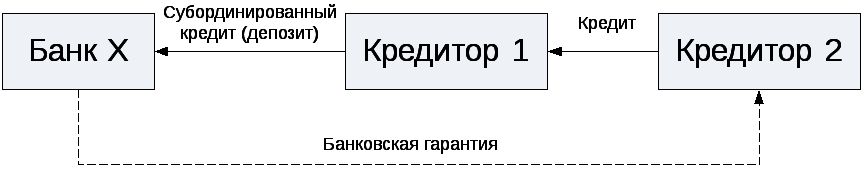

В целях недобросовестной капитализации банки могут осуществлять встречное кредитование кредитора в суммах, сопоставимых с величиной привлеченного субординированного кредита как на момент предоставления кредита, так и в период действия договора субординированного кредита, а также косвенное через третьи лица принятие рисков в отношении кредитора, например, обязательств по банковской гарантии в пользу третьего лица по обязательствам кредитора перед третьим лицом (рисунок 9).

Рисунок 9. Схема недобросовестной капитализации банка с использованием субординированного кредита

3.4 Схемы недобросовестной капитализации банка в результате манипуляций качеством активов

Размер собственных средств (капитала) банка определяется не только величиной прямых инвестиций в уставный капитал, но также определяется величиной формируемого резерва на возможные потери, то есть зависит от качества активов, что также определяет возможности недобросовестной капитализации в результате манипуляций качеством активов32.

Для того чтобы удостовериться в том, что качество активов не было улучшено лишь временно и не носит характер манипулирования, необходимо знать историю портфелей активов, характер и причины их изменений.

Например, кредитная организация может на определенный срок обменяться активами с контрагентами, в том числе с аффилированными с кредитной организацией лицами таким образом, что на ее балансе временно появятся действительно качественные активы, а на баланс контрагентов перейдут некачественные активы. Аналогичная схема может быть произведена посредством переуступки коллекторскому агентству прав требования по безнадежному кредиту с обязательством последующего обратного выкупа (рисунок 10 и 11).

Рисунок 10. Схема недобросовестной капитализации банка с использованием обмена активами с «дружественным банком»

Рисунок 11. Схема недобросовестной капитализации банка посредством переуступки коллекторскому агентству безнадежного кредита с обязательством обратного выкупа

Только отсутствие за длительный период времени (более 1 года) на балансе в сколько-нибудь существенных размерах активов, оценка качества которых вызывает сомнения, может рассматриваться как свидетельство в пользу реальной замены активов и разрешения проблемы формирования источников собственных средств ненадлежащими активами.

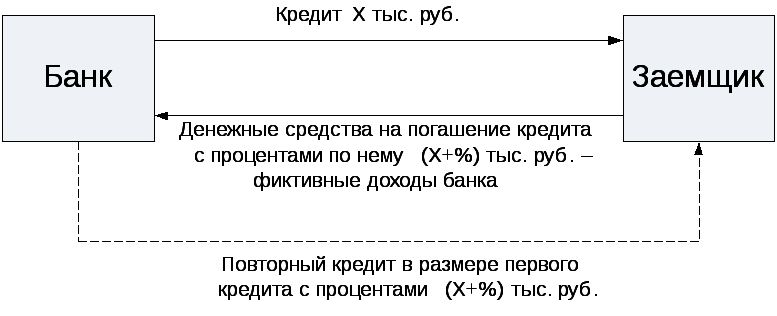

Если качестве заемщиков выступают лица с неизвестным родом деятельности, с неизвестной деловой репутацией и неизвестной платежеспособностью, то с большой степенью вероятности можно предполагать, что такие кредитные операции совершаются сторонами не в целях, декларированных в договоре, а для решения иных задач, связанных, как правило, с искусственным приукрашиванием финансовой отчетности кредитных организаций, введением в заблуждение регулирующие органы, участников рынка, широкую общественность. В результате такие операции не имеют экономического смысла, и, следовательно, предоставленная ссуда не имеет рыночной (справедливой) стоимости, поскольку не может быть реализована (продана) на рынке. В целях манипулирования качеством активов и размером такого капитала обслуживание такой задолженности осуществляется за счет денежных средств, полученных заемщиком от самого банка-кредитора или от третьих лиц, связанных с банком. В этом случае доходы, получаемые банком в виде процентов по кредиту, являются ненадлежащими активами, так как фактически формируются за счет средств самой кредитной организации (рисунок 12).

Рисунок 12. Схема недобросовестной капитализации банка посредством формирования доходов банка в виде процентов по первоначальному кредиту за счет предоставления повторного кредита