Терминологический минимум

Бухгалтерская (финансовая) отчетность – это единая система данных об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности и формируется на основе данных бухгалтерского учета по установленным формам.

Горизонтальный анализ – это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде или за более длительный промежуток времени.

Трендовый анализ – это сравнение каждой позиции отчетности с аналогичной ей позицией ряда предыдущих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов.

Сравнительный анализ – это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных и стохастических методов исследования.

Анализ относительных показателей (коэффициентов) – это расчет соотношений отдельных показателей, позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей.

Уплотненный аналитический баланс – нетто – баланс, сформированный путем перегруппировки отдельных статей оборотных и внеоборотных активов, капитала и обязательств, а также устранения влияния на валюту баланса и его структуру регулирующих статей.

Оборотные активы – денежные средства и иные активы, в отношении которых можно предполагать, что они будут обращены в денежные средства, или проданы, или потреблены в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Внеоборотные активы – активы, полезные свойства которых предполагается использовать в течение периода свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Отложенный налоговый актив – часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах.

Собственный капитал организации – стоимость ее активов, необременённых обязательствами. В состав собственного капитала организации входят: уставный капитал, добавочный капитал, резервный капитал и нераспределенная прибыль.

Заемный капитал организации – совокупная величина его обязательств перед другими юридическими и физическими лицами.

Управленческие расходы – это общехозяйственные расходы, которые показываются в отчете о прибылях и убытках отдельной строкой.

Коммерческие расходы – связаны с продажей продукции, товаров, работ, услуг.

Приложение 1

Показатели оценки финансового состояния коммерческой организации

|

Наименование показателей |

Формула расчета |

Исходные данные

|

Нормативное ограничение |

Пояснения | |||

|

1 |

2 |

3 |

4 |

5 | |||

|

Показатели финансовой устойчивости

| |||||||

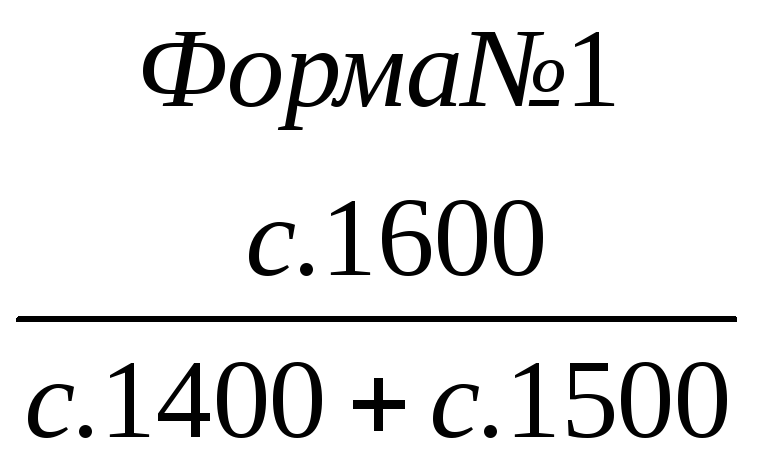

|

1.Коэффициент независимости (автономии) |

|

|

|

Показывает удельный вес собственных средств в общей сумме источников финансирования | |||

|

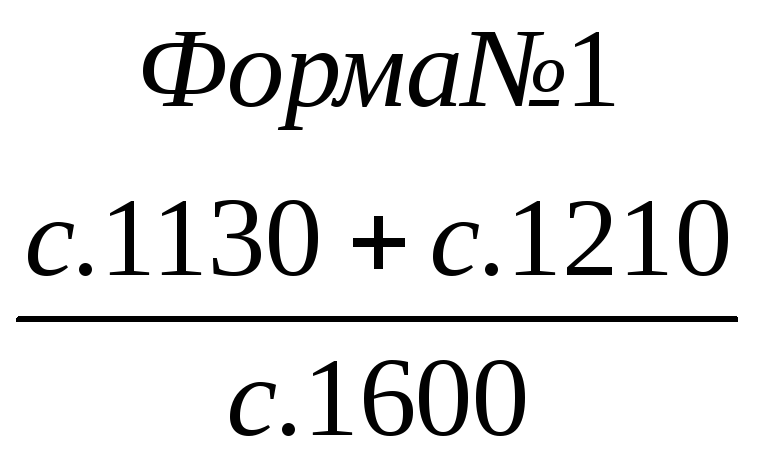

2.Коэффициент устойчивости |

|

|

|

Показывает удельный вес источников финансирования, которые используются длительное время | |||

|

3. Коэффициент соотношения заемных и собственных средств

|

|

|

|

Указывает сколько заемных и привлеченных средств привлечено на 1 рубль собственных источников финансирования | |||

|

4. Коэффициент реальной стоимости основных фондов и материальных средств в имуществе предприятия |

|

|

|

Характеризует удельный вес имущества производственного назначения (уровень производственного потенциала) | |||

|

Продолжение приложения 1 | |||||||

|

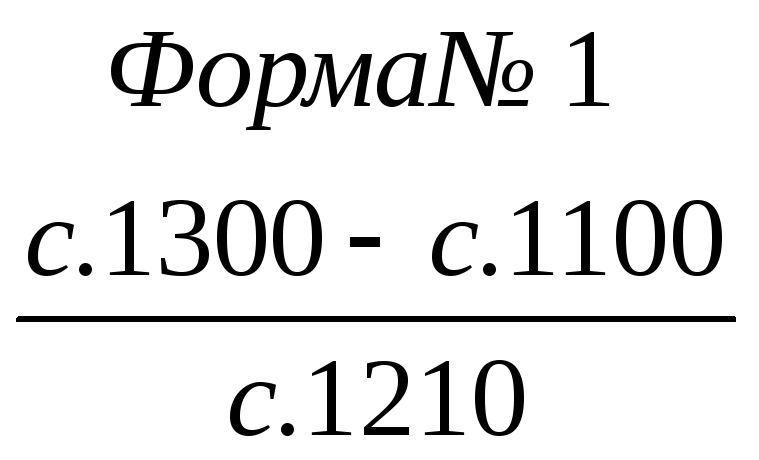

5. Коэффициент маневренности собственных средств

|

|

|

0,2-0,5

|

Показывает какая часть источников собственных средств вложена в наиболее мобильные активы, т.е. используются для финансирования текущей деятельности | |||

|

6.Коэффициент обеспеченности материальных запасов собственными оборотными средствами |

|

|

|

Показывает какая часть запасов и затрат финансируется за счет собственных источников | |||

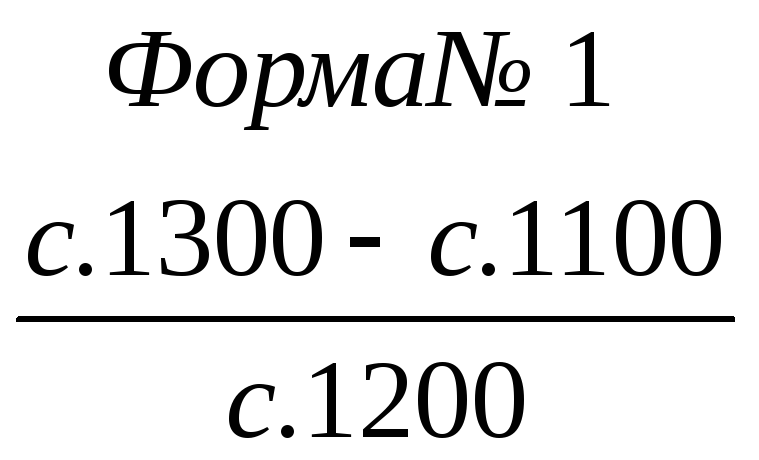

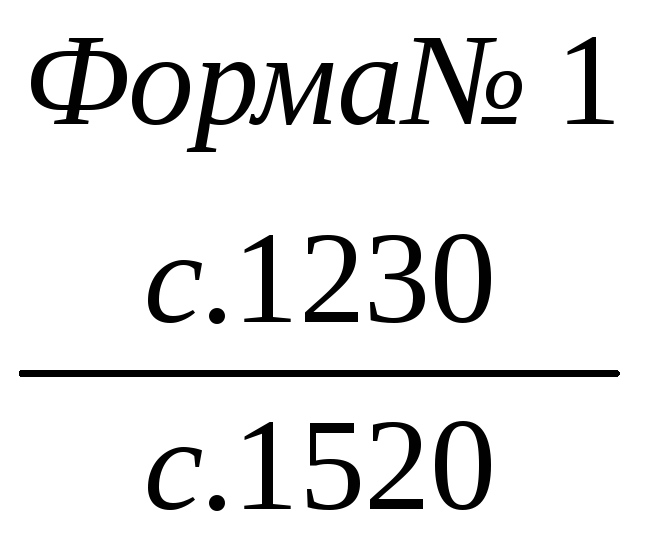

|

7.Коэффициент обеспеченности собственными средствами (КОСС) |

|

|

|

Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости | |||

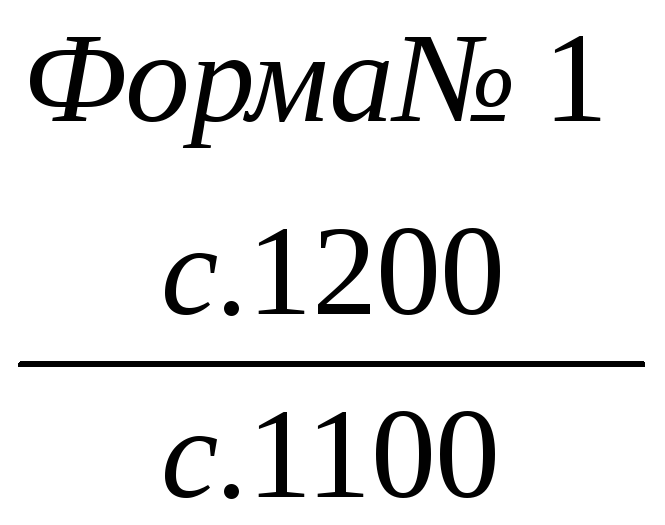

|

8.Коэффициент соотношения оборотного капитала к основному |

|

|

- |

Показывает соотношение мобильных и иммобильных активов | |||

|

Показатели ликвидности и платежеспособности | |||||||

|

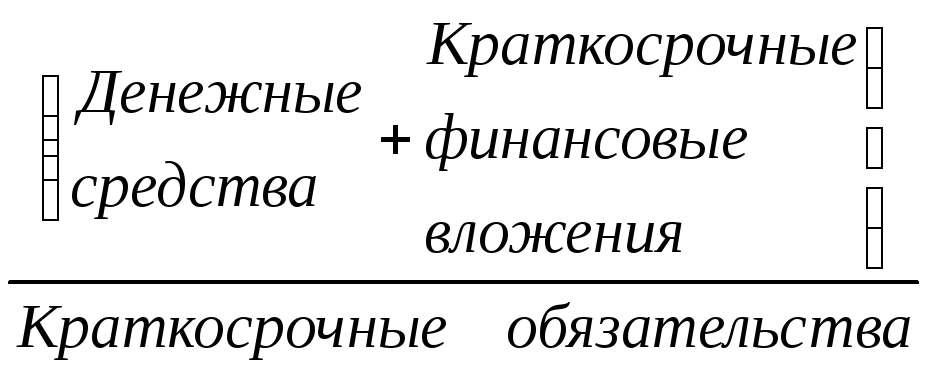

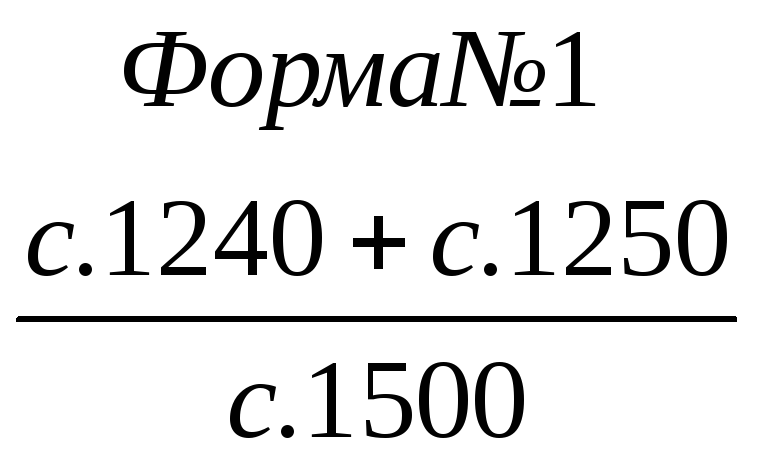

9.Коэффициент абсолютной ликвидности |

|

|

|

Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время | |||

|

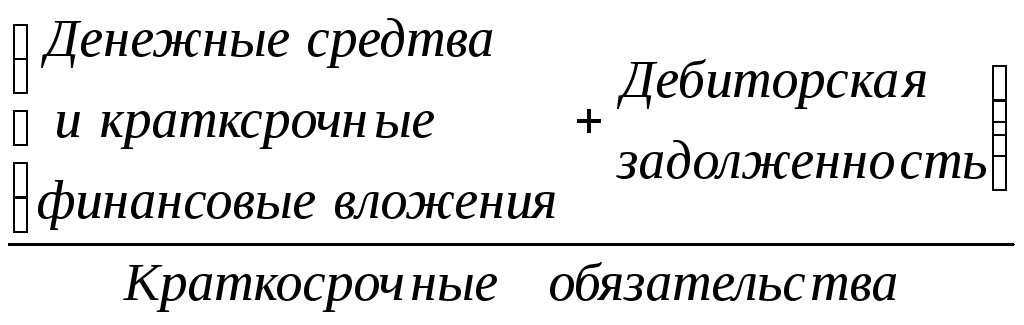

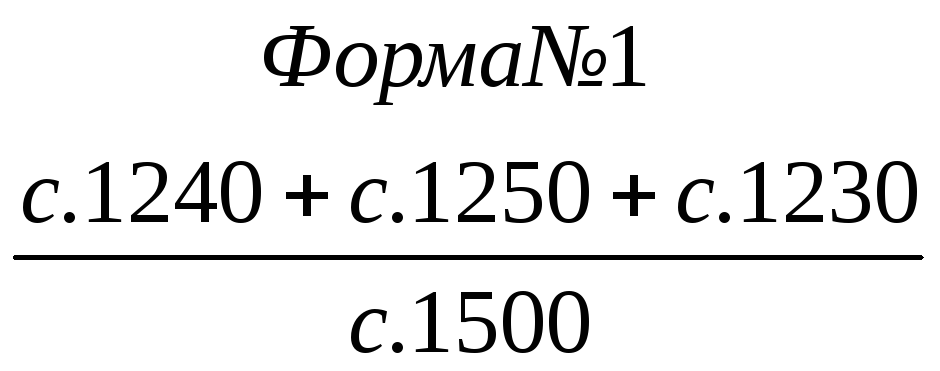

10.Промежуточный коэффициент покрытия (оперативной ликвидности)

|

|

|

|

Отражает, какая часть краткосрочных обязательств будет погашена при условии своевременного проведения расчетов с дебиторами | |||

|

Продолжение приложения 1 | |||||||

|

11. Общий коэффициент покрытия (коэффициент текущей ликвидности) |

|

|

|

Показывает во сколько раз оборотные активы превышают краткосрочные обязательства, т.е. характеризует ожидаемую текущую платежеспособность | |||

|

12. Коэффициент общей платежеспособности |

|

|

|

Показывает во сколько раз совокупные активы превышают внешние (долгосрочные и краткосрочные) обязательства. Характеризует достаточность денежных средств, вложенных в активы, для погашения обязательств. | |||

|

Показатели деловой активности

| |||||||

|

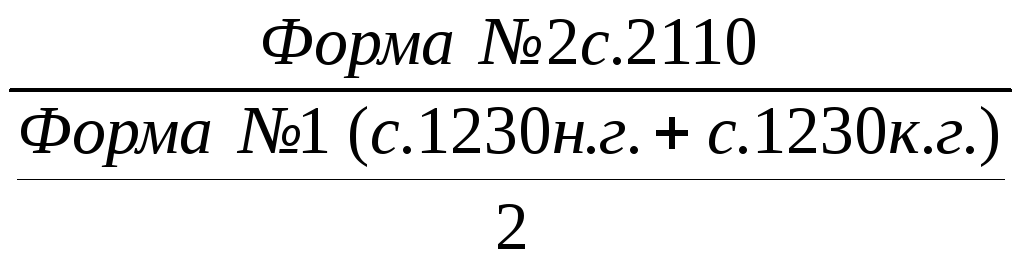

13. Коэффициент деловой активности (общей оборачиваемости капитала), в оборотах |

|

|

- |

Отражает скорость оборота совокупных активов предприятия | |||

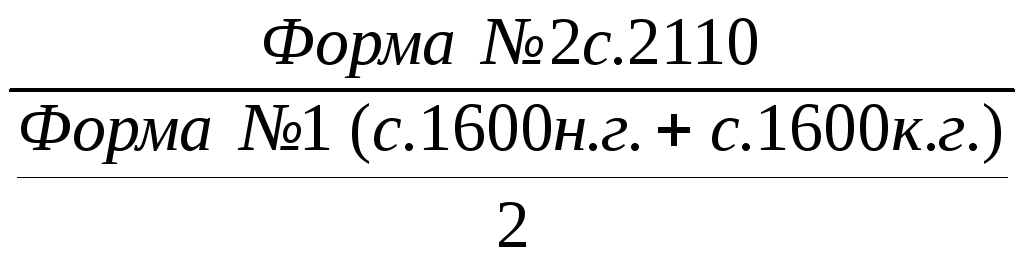

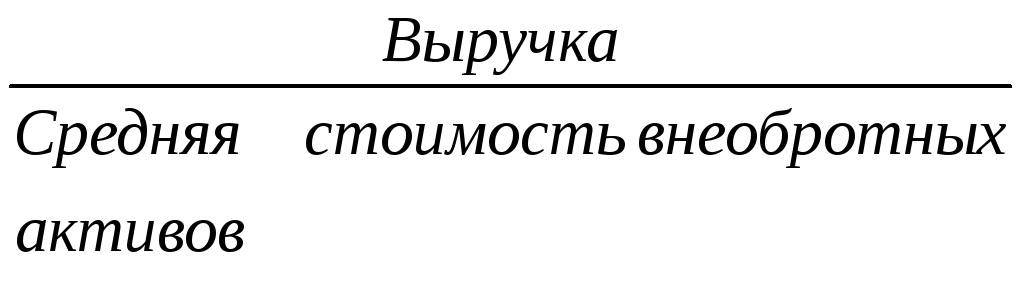

|

14. Фондоотдача внеоборотных активов в оборотах |

|

|

- |

Характеризует эффективность использования основных средств и прочих внеоборотных активов | |||

|

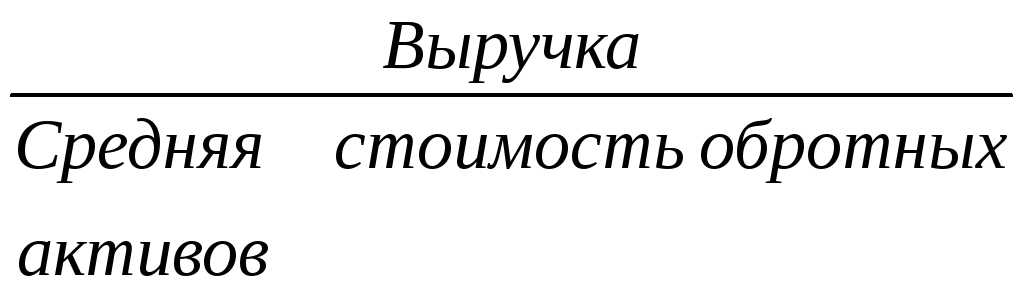

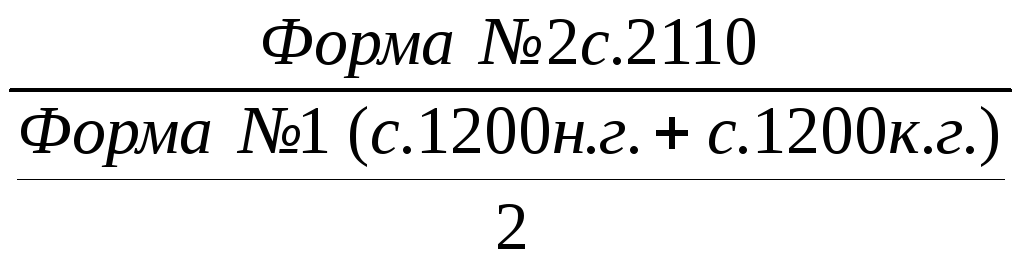

15. Коэффициент оборачиваемости оборотных активов, в оборотах |

|

|

- |

Число оборотов оборотных средств в среднем за год | |||

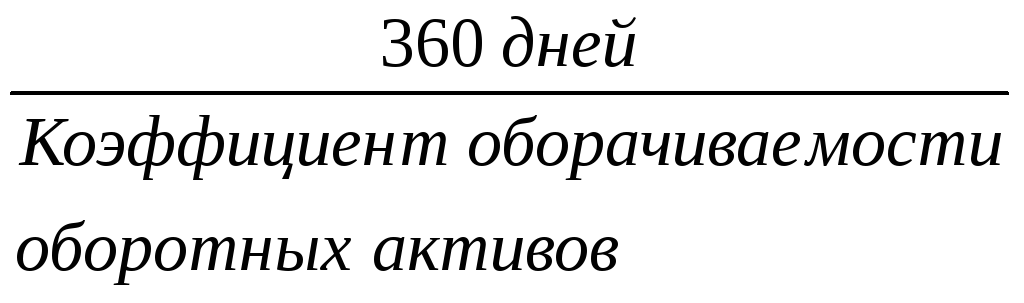

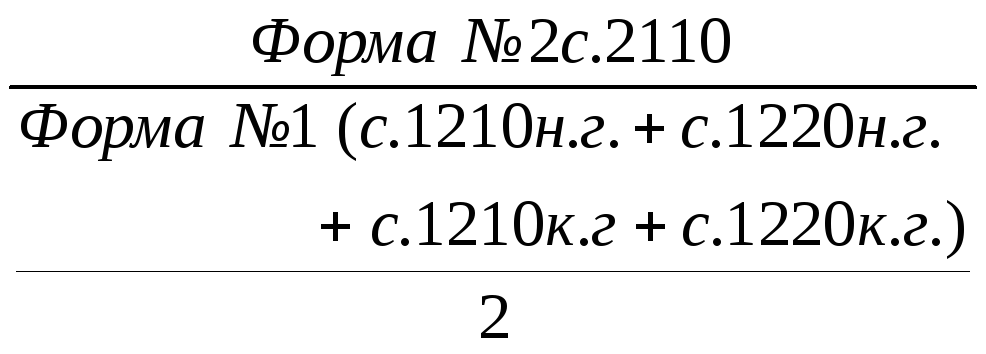

|

16.Длительность оборота оборотных активов, дни |

|

|

|

| |||

|

Продолжение приложения 1 | |||||||

|

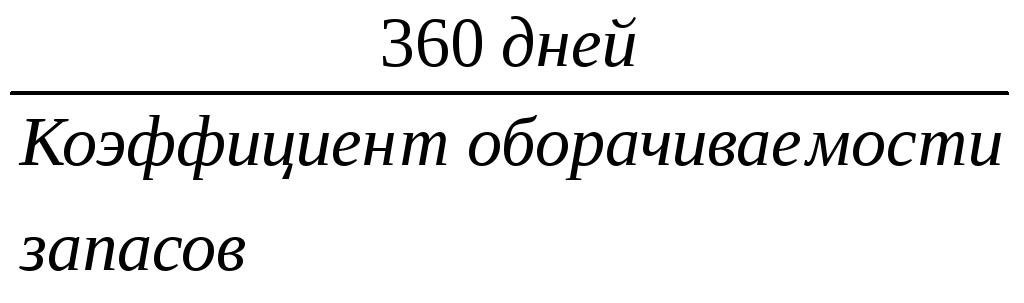

17. Коэффициент оборачиваемости запасов, в оборотах |

|

|

- |

Скорость оборота запасов | |||

|

18.Длительность оборота запасов, дни |

|

|

|

| |||

|

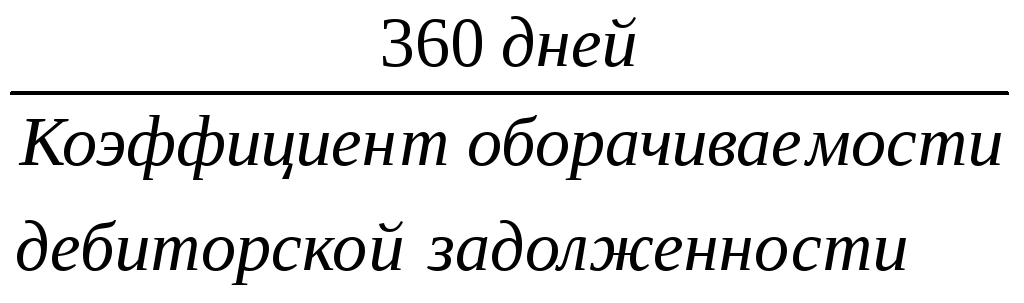

19. Коэффициент оборачиваемости дебиторской задолженности, в оборотах |

|

|

- |

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятием | |||

|

20. Период погашения дебиторской задолженности, дни |

|

|

- |

Средний срок погашения дебиторской задолженности | |||

|

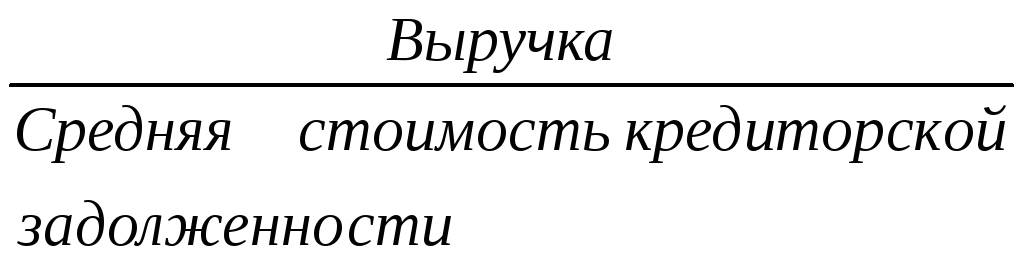

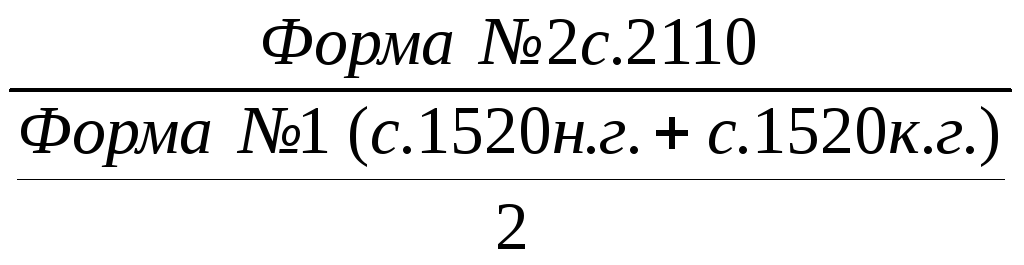

21. Коэффициент оборачиваемости кредиторской задолженности, в оборотах |

|

|

- |

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятием | |||

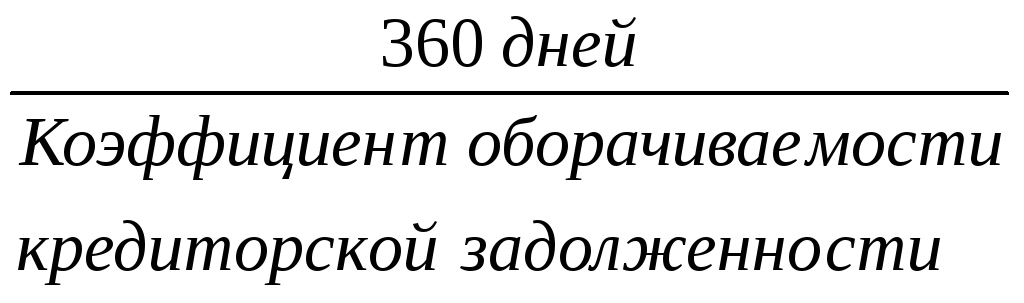

|

22. Период погашения кредиторской задолженности, дни |

|

|

|

Средний срок погашения кредиторской задолженности | |||

|

23. Коэффициент соотношения дебиторской и кредиторской задолженности |

|

|

- |

Соотношение дебиторской и кредиторской задолженности (сколько на 1 руб. кредиторской задолженности приходится рублей дебиторской задолженности) | |||

|

Продолжение приложения 1 | |||||||

|

Показатели рентабельности

| |||||||

|

24. Рентабельность реализованной продукции (основной деятельности), % |

|

|

- |

Характеризует эффективность производства выпускаемой продукции | |||

|

25. Рентабельность продаж, % |

|

|

- |

Показывает сколько прибыли приходится на единицу реализованной продукции | |||

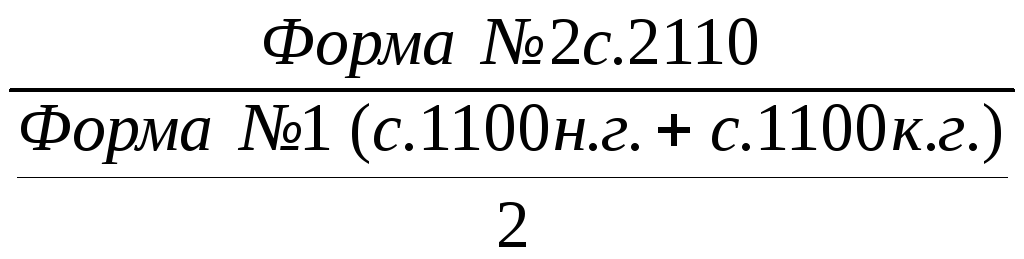

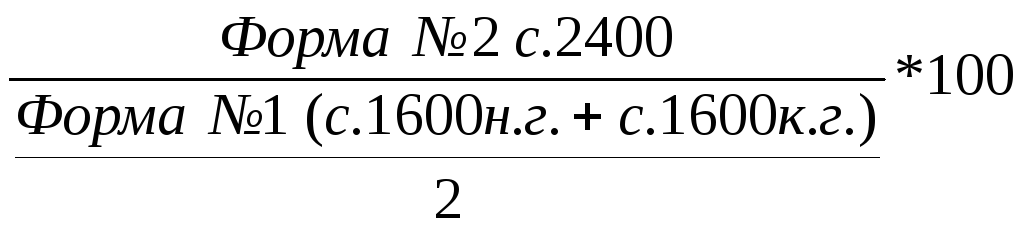

|

26.Рентабельность активов по чистой прибыли, % |

|

|

- |

Показывает эффективность использования всего имущества организации | |||

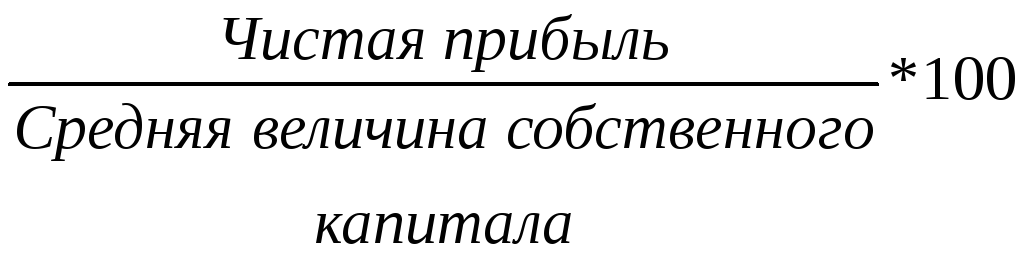

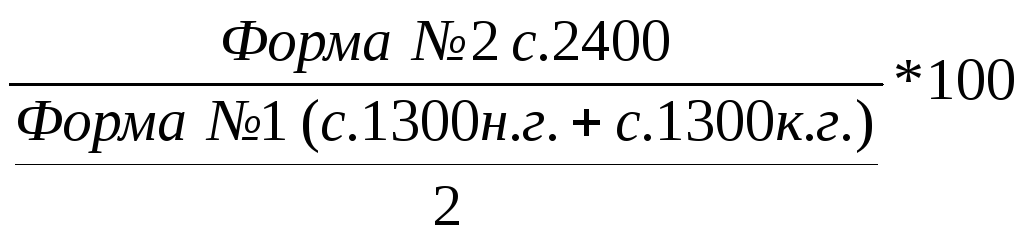

|

27.Рентабельность собственного капитала по чистой прибыли, % |

|

|

- |

Показывает эффективность использования собственного капитала организации | |||