2.3. Методы оценки экономической эффективности проектов

2.3.1. Общие положения

Эффективность инновационного проекта характеризуется системой экономических показателей, отражающих соотношение связанных с проектом затрат и результатов, и позволяющих судить об экономической привлекательности проекта для его участников, об экономических преимуществах одних проектов над другими. Показатели эффективности инновационных проектов могут классифицироваться по следующим признакам:

- по виду экономических субъектов;

- по виду обобщающего показателя, выступающего в качестве критерия экономической эффективности проекта, показатели делятся на абсолютные, в которых обобщающие показатели определяются как разность между стоимостными оценками результатов и затрат, связанных с реализацией проекта; относительные, в которых обобщающие показатели определяются как отношение стоимостных оценок результатов проекта к совокупным затратам на их получение; временные, которыми оценивается период окупаемости инвестиционных затрат;

- по методу сопоставления разновременных денежных затрат и результатов показатели делятся на статические, в которых денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные, и динамические, в которых денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков. Приведенные в табл. 2.2 показатели используются для оценки экономической эффективности инновационных проектов, причем каждый из них может оценить экономические интересы любого субъекта, участвующего в проекте.

Таблица 2.2 Критерии и методы оценки экономической эффективности инвестиций

Методы и критерии |

Статические |

Динамические |

Абсолютные |

Суммарный доход (прибыль) Среднегодовой доход (прибыль) |

Чистая текущая стоимость (NРV) Годовой эквивалент (аннуитет) |

Относительные |

Рентабельность инвестиции (R0I) |

Индекс прибыльности (РI) Внутренняя рентабельность инвестиций (1К.К)

|

Временные |

Период возврата (срок окупаемости) проекта |

|

2.3.2. Статические методы оценки эффективности

Статические методы оценки экономической эффективности — это простые методы, которые используются главным образом для быстрой и приближенной оценки экономической привлекательности проектов. Они могут быть рекомендованы для применения на ранних стадиях экспертизы инновационных проектов, а также для проектов, имеющих относительно короткий инвестиционный период. К наиболее часто используемым в практике экономического анализа показателям оценки экономической эффективности проектов относятся:

- суммарная (или среднегодовая) прибыль, получаемая в результате реализации проекта;

- рентабельность инвестиций (простая норма прибыли);

- период окупаемости (срок возврата) инвестиций. Показатели прибыльности проекта характеризуют величину чистой прибыли, получаемой участниками проекта при его реализации.

Суммарная

прибыль

![]() определяется как разность совокупных

стоимостных результатов и затрат,

вызванных реализацией проекта:

определяется как разность совокупных

стоимостных результатов и затрат,

вызванных реализацией проекта:

(2,4)

(2,4)

где

![]() стоимостная

оценка результатов, получаемых участником

проекта в течение 1-го интервала времени;

стоимостная

оценка результатов, получаемых участником

проекта в течение 1-го интервала времени;

![]() совокупные

затраты, совершаемые участниками проекта

в течение t-го

интервала времени; m

-число временных интервалов в течение

инвестиционного периода, т. е. периода

жизненного цикла проекта.

совокупные

затраты, совершаемые участниками проекта

в течение t-го

интервала времени; m

-число временных интервалов в течение

инвестиционного периода, т. е. периода

жизненного цикла проекта.

Среднегодовая

прибыль

![]() является расчетным показателем,

определяющим усредненную величину

годовой чистой прибыли проекта:

является расчетным показателем,

определяющим усредненную величину

годовой чистой прибыли проекта:

где Т— продолжительность инвестиционного периода, лет.

Проект можно считать экономически привлекательным, если эти показатели являются положительными, в противном случае проект является убыточным. Показатели прибыльности могут рассчитываться применительно к различным экономическим субъектам, заинтересованным в участии в проекте. Для каждого из них меняются лишь содержание и значение стоимостных оценок результатов и затрат. Так, для потенциального инвестора экономическими результатами реализации проекта выступают ожидаемые доходы (например, дивиденды), получаемые им в течение периода реализации проекта. Для кредитора экономическим результатом являются платежи за выданный кредит, инвестируемый в проект.

При изучении экономической состоятельности проекта с использованием показателей их прибыльности применяется метод анализа точки безубыточности проекта.

Анализ точки безубыточности (Break-Even Point Analysis) состоит в определении такого критического объема продаж, при котором выручка Rev от реализации продукции становится равной валовым издержкам:

![]() (2.6)

(2.6)

![]() критический

объем продаж (точка безубыточности),

критический

объем продаж (точка безубыточности),

![]() постоянные

издержки, величина которых не зависит

от роста объемов производства продукции

(административно-хозяйственные расходы,

амортизационные отчисления, арендные

платежи и т. п.),

постоянные

издержки, величина которых не зависит

от роста объемов производства продукции

(административно-хозяйственные расходы,

амортизационные отчисления, арендные

платежи и т. п.),

![]() цена

единицы продукции,

цена

единицы продукции,

![]() средние

переменные издержки единицы продукции.

средние

переменные издержки единицы продукции.

К

переменным издержкам обычно относят

стоимость материалов и сырья, заработную

плату основных рабочих с начислениями

и т. п. Суммарная величина переменных

издержек

![]() пропорционально возрастает с ростом

объемов производства:

пропорционально возрастает с ростом

объемов производства:

![]() (2.7)

(2.7)

При

анализе точки безубыточности необходимо

сопоставить планируемые объемы

продаж продукции (услуг) с критическим

объемом продаж. Если планируемые объемы

продаж значительно превышают величину

![]() ,

то это свидетельствует об экономической

привлекательности проекта и его

высокой прибыльности. В противном

случае, следует либо принимать меры по

расширению рынков сбыта и росту объемов

продаж, либо отказываться от идеи проекта

как экономически убыточного.

,

то это свидетельствует об экономической

привлекательности проекта и его

высокой прибыльности. В противном

случае, следует либо принимать меры по

расширению рынков сбыта и росту объемов

продаж, либо отказываться от идеи проекта

как экономически убыточного.

Рис. 2,9. График определения точки безубыточности

Рентабельность инвестиций (Return On Investments) дает возможность установить не только факт прибыльности проекта, но и оценить степень этой прибыльности. Показатель рентабельности инвестиций (простая норма прибыли) определяется как отношение годовой прибыли к вложенным в проект инвестициям:

(2.8)

(2.8)

где:

![]() прибыль от реализации;

прибыль от реализации;

![]() начальные

инвестиции.

начальные

инвестиции.

Показатель рентабельности инвестиций может быть рассчитан по данным одного из годов реализации проекта (обычно для этого выбирается год, соответствующий реализации проекта на полную производственную мощность), по отдельным годам реализации проекта при различной степени использования производственных мощностей, или по усредненному показателю чистой прибыли. В зависимости от целей экономического анализа, могут использоваться различные показатели прибыли и инвестируемого капитала. Так, для оценки нормы прибыли на полный вложенный капитал используется показатель:

(2.9)

(2.9)

где

![]() процентные

платежи, выплачиваемые кредитору. Норма

прибыли на оплаченный акционерный

капитал определяется:

процентные

платежи, выплачиваемые кредитору. Норма

прибыли на оплаченный акционерный

капитал определяется:

(2.10)

(2.10)

где

![]() акционерный

капитал.

акционерный

капитал.

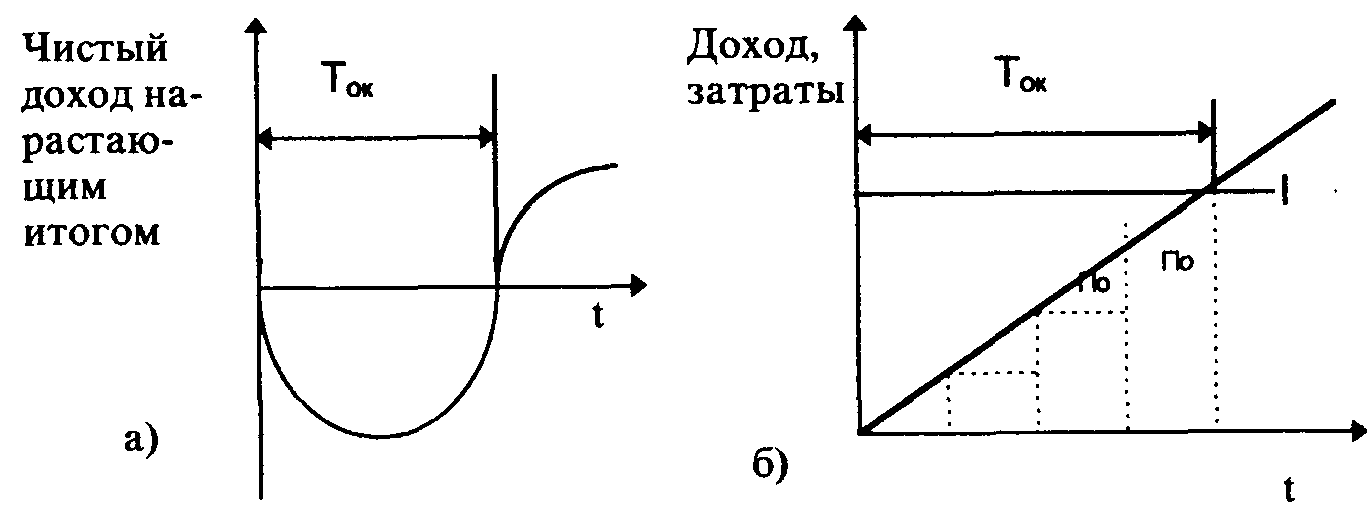

Период окупаемости инвестиций определяет промежуток времени от момента начала инвестирования проекта до момента, когда чистый доход от реализации проекта, рассчитываемый нарастающим итогом, полностью окупает (компенсирует) начальные вложения в проект. Считается что, чем меньше период окупаемости проекта, тем быстрее начальные вложения возвращаются инвестору, тем проект является более привлекательным. Графическая интерпретация показателя периода окупаемости представлена на рис. 2.10,а), где приведена динамика изменения чистого кумулятивного дохода по проекту.

Рис. 2. 10. Графическая интерпретация показателя периода окупаемости

Для

проектов, характеризующихся постоянным

по величине и равномерно поступающим

чистым доходом

![]() и

единовременными капитальными вложениями

в проект

и

единовременными капитальными вложениями

в проект

![]() ,

период окупаемости

,

период окупаемости

![]() ,

как это видно на рис. 2.10, б), может быть

рассчитан:

,

как это видно на рис. 2.10, б), может быть

рассчитан:

(2.11)

(2.11)

Используя

данное выражение, можно приближенно

оценить период окупаемости, используя

для этого

![]() .

Необходимо подчеркнуть, что статические

методы являются достаточно грубыми и

их практическое применение оправдывается

простотой вычисления соответствующих

оценочных показателей.

.

Необходимо подчеркнуть, что статические

методы являются достаточно грубыми и

их практическое применение оправдывается

простотой вычисления соответствующих

оценочных показателей.

2.3.3. ФАКТОР ВРЕМЕНИ В ЭКОНОМИЧЕСКИХ ИЗМЕРЕНИЯХ

В экономической деятельности хозяйствующих субъектов постоянно возникают проблемы соизмерения ценности денежных средств, выплачиваемых или получаемых в разные моменты времени. Так, коммерческие организации, располагая свободными денежными средствами, имеют альтернативные возможности их использования — инвестирование производства с целью расширения объемов производства и получения дополнительной прибыли, вложение денежных средств на депозитный счет в банк, покупка ценных бумаг и др. Аналогичными возможностями обладают и домашние хозяйства.

Обладая альтернативными возможностями инвестирования денежных средств, потенциальный инвестор стремится максимизировать свою экономическую выгоду (доход, прибыль). Можно сформулировать следующее общее правило выбора - если в любое время кумулятивный денежный поток по одной из альтернатив А, по крайней мере, не меньше кумулятивного денежного потока другой альтернативы В, и имеется хотя бы один момент времени, когда поток А превышает поток В, то альтернатива А экономически предпочтительнее В.

Поэтому при рассмотрении двух альтернатив вложений при условии равной степени риска инвестирования (рис. 2.11. а), инвестор, очевидно, предпочтет альтернативу А.

Рис. 2.11. Кумулятивные денежные потоки альтернативных проектов

Однако, во многих случаях ситуация является более сложной. Как это видно на рис. 2.11. б), при сравнении альтернатив А и С достаточно сложно принять решение о предпочтительности одной из рассматриваемых альтернатив. Для решения этой проблемы требуется установление некоего масштаба (шкалы измерения), посредством которого можно соизмерить ценность денежных потоков во времени.

Необходимость такого соизмерения состоит в том, что ценность любой денежной единицы в текущий момент времени всегда выше, чем ее ценность в будущем. Одной из причин этого является инфляция как процесс падения покупательной способности денег во времени.

Однако, если отвлечься от современных российских реалий, для которых характерен достаточно высокий уровень инфляции, и представить гипотетическую ситуацию ее отсутствия, то и здесь деньги ценятся во времени по-разному, поскольку они обладают "зарабатывающей силой". Доказательством этого могут служить результаты финансовых инвестиций в форме процентных доходов, получаемых вкладчиком по депозитным счетам в коммерческих банках. Приведенный ниже пример иллюстрирует "зарабатывающую силу" денег в результате материальных инвестиций.

Пример определения дохода при материальных инвестициях.

Допустим, рабочий копает канавы для подземного кабеля. За эту работу ему платят 8 руб. за метр, а в среднем он копает 10 метров в день. Погодные условия ограничивают продолжительность работы до 180 дней в году. Таким образом, он зарабатывает 80 руб. за день работы или 14400 руб. в год,

Рабочий может купить механический канавокопатель, взяв заем в банке 8000 руб. под 30 % годовых. Машина будет копать в среднем 40 метров в день. Снизив цену до 5 руб. за метр, рабочий может получить достаточно заказов, чтобы загрузить машину. Расчетные эксплуатационные затраты на обслуживание канавокопательной машины составляют 40 руб. за рабочий день. Через год машина полностью обесценивается вследствие физического износа. Определение дохода в результате материальных инвестиций приводится в табл. 2.3.

Таблица 2.3 Определения дохода при материальных инвестициях, руб.

Заем |

8000 |

Выручка от реализации (оплата за работу — 5х40х180) |

36000 |

Поступления |

44000 |

Покупка машины |

8000 |

Эксплуатационные затраты на обслуживание, 40х180 |

7200 |

Проценты за кредит, 8000х0,3 |

2400 |

Возврат кредита |

8000 |

Платежи |

25600 |

Доход от работы с машиной (Поступления – Платежи) |

18400 |

Чистый доход от покупки машины (18400 – 14400) |

4000 |

Как видно из приведенного примера, привлечение заемных средств при выгодном их вложении позволяет увеличить доходы, которых достаточно для возврата займа и получения дополнительной прибыли. Другими словами, деньги, не только помещенные на депозит, но и вложенные в инвестиционный проект, обладают "зарабатывающей силой".

Следовательно,

результат любой экономической

деятельности, выраженный в стоимостной

форме, т. е. в форме дохода, представляется

как некая сумма "сегодняшнего дня",

эквивалентная будущим доходам. В

соответствии с этим, будущие доходы

могут быть приведены на эквивалентную

основу путем умножения на дисконтирующий

множитель

![]() показывающий во сколько раз ценность

денежной единицы, получаемой в будущем,

меньше ценности этой денежной единицы

в текущий момент. При этом множитель

показывающий во сколько раз ценность

денежной единицы, получаемой в будущем,

меньше ценности этой денежной единицы

в текущий момент. При этом множитель

![]() ,

как правило, определяется выражением

,

как правило, определяется выражением

(2.12)

(2.12)

где

![]() ставка

дисконтирования.

ставка

дисконтирования.

С

помощью процедуры, обратной дисконтированию,

можно определить будущую сумму,

эквивалентную сегодняшней сумме. При

этом сегодняшняя сумма умножается на

коэффициент

![]() Такой подход вполне правомерен и из

него вытекает банковская форма денежного

кредита как средства извлечения

постоянного дохода путем предоставления

займов (ссуд) действующим предпринимателям,

которые трансформируют заемные средства

в реальный капитал, наращиваемый в ходе

воспроизводственного процесса.

Такой подход вполне правомерен и из

него вытекает банковская форма денежного

кредита как средства извлечения

постоянного дохода путем предоставления

займов (ссуд) действующим предпринимателям,

которые трансформируют заемные средства

в реальный капитал, наращиваемый в ходе

воспроизводственного процесса.

Поскольку в основе дисконтирования лежат расчетные процедуры, связанные с процентной ставкой, используемой на рынке капитала, целесообразно кратко охарактеризовать их сущность. Под процентами (процентными деньгами) понимается сумма доходов от предоставления финансовых средств в долг в любой форме. При заключении финансового соглашения о предоставлении кредита стороны договариваются о размере процентной ставки, определяемой как соотношение суммы процентных денег, выплачиваемых за фиксированный отрезок времени, к величине кредита. Обычно в качестве фиксированного отрезка принимается год.

При установлении процентной ставки кредитор учитывает следующие основные факторы:

- риск невозврата должником кредитуемой суммы;

- затраты кредитора на изучение должника и оформление кредита;

- упущенные возможности альтернативного использования кредитором кредитуемой суммы.

К факторам, определяющим величину процентной ставки с точки зрения должника, следует отнести условие: ожидаемая доходность заемных средств должна превышать затраты на оплату процентов.

Существуют два способа начисления процентов — простые и сложные проценты. Отличие в способах состоит в выборе исходной базы для начисления процентов и порядке возврата кредитуемых средств.

Простой

процент — это способ начисления процентов

только на начальную инвестируемую сумму

денежных средств. При таком способе

начальная сумма денежных средств

![]() за

определенный промежуток времени, в

течение которого раз начисляются

проценты, возрастет до величины

за

определенный промежуток времени, в

течение которого раз начисляются

проценты, возрастет до величины

![]() :

:

![]() (2.13)

(2.13)

где процентная ставка, установленная на определенный промежуток времени.

Пример расчета с помощью простых процентов.

Допустим,

что берется в долг 1000 руб. по ставке

простого процента 30 % годовых. В конце

первого года процент, подлежащий к

оплате, составляет:

![]() С

учетом самого долга и процентов сумма

,

подлежащая оплате на конец года, составит

1300 руб.

С

учетом самого долга и процентов сумма

,

подлежащая оплате на конец года, составит

1300 руб.

Сложный процент—это способ начисления процентов, когда начальная инвестируемая сумма через промежуток времени, в течение которого n раз начисляются проценты, возрастет до :

![]() (2.14)

(2.14)

В отличие от первого способа здесь начисление процентов производится на сумму, включающую проценты, начисленные за предыдущие периоды. Такой метод исходит из предположения, что все выплаты по процентам реинвестируются и приносят такой же процент дохода.

Пример расчета с помощью сложных процентов.

Допустим,

что берется в долг 1000 руб. по ставке

простого процента 30% годовых на два

года. Долг вместе с процентами выплачивается

в конце срока кредитования. В конце

первого года процент, подлежащий

оплате, составляет:

![]() ,

а в конце второго года:

,

а в конце второго года:

![]()

Следует отметить, что метод простых процентов является частным случаем метода сложных процентов, при котором проценты погашаются регулярно в момент их начисления. Как видно из расчетов, приведенных в табл. 2.4, при ежегодной выплате процентов действует формула простых процентов.

Если же проценты накапливаются (табл. 2.5), то начисление производится по методу сложных процентов.

Таблица 2.4 Вычисление сложного процента при ежегодной его выплате

Годы |

Сумма долга на начало года(А) |

Процент к оплате на конец года (В) |

Сумма долга на конец года (А+В) |

Сумма, оплаченная в конце года |

1 |

1000 |

300 |

1300 |

300 |

2 |

1000 |

300 |

1300 |

300 |

3 |

1000 |

300 |

1300 |

300 |

4 |

1000 |

300 |

1300 |

1300 |

Таблица 2.5 Вычисление сложного процента, когда проценты накапливаются

Годы

|

Сумма долга на начало года (А)

|

Процент к оплате на конец года (В)

|

Сумма долга на конец года (А+В)

|

Сумма, Оплаченная в конце года |

1 |

1000 |

1000х0,3= 300 |

1000х1,3=1300 |

0 |

2 |

1300 |

1300х0,3=390 |

юооо,з)2^ 690 |

0 |

3 |

1690 |

1690х0,3=507 |

1000(1,3)^2197 |

0 |

4 |

2197 |

2197х0,3=659 |

1000(1,3)^2856 |

2856 |

Рассмотренные методы могут быть распространены на сферу оценки любых финансовых операции, а метод сложных процентов может использоваться для соизмерения ценности денежных потоков во времени. Если собственник капитала располагает суммой денежных средств , то вложив их в некоторый источник накопления капитала, гарантирующий ему определенный доход по ставке R процентов в год, собственник через период времени Т получает доход:

![]() (2.15)

(2.15)

Отсюда следует, что сумма для собственника — это денежный эквивалент суммы через n лет, а величина определяется:

![]() (2.16)

(2.16)

является текущим эквивалентом суммы , полученной через n лет.